【リゾート銘柄特集】インバウンド需要を捉えて独自戦略で成長を目指す企業

- 独自の世界観で人々を魅了し続けるテーマパークの巨人「オリエンタルランド」

- “リゾート×メディカル”独自の会員制モデルで富裕層市場を拓く「リゾートトラスト」

- “寮”と”ホテル”の二本柱で安定成長を目指す独自のビジネスモデル「共立メンテナンス」

- 多様なブランドでインバウンド需要を捉える老舗ホテル・リゾート運営「藤田観光」

- M&Aと多様なブランド戦略で成長を加速させるホテル運営のプロ集団「ポラリス・ホールディングス」

- “HAKUBA VALLEY”を核にインバウンドを魅了するスノーリゾートの変革者「日本スキー場開発」

- 動物とのふれあいを核に独自のレジャー体験を創造「伊豆シャボテンリゾート」

- “いきがい・絆・健康・やすらぎ”をテーマに多角的なリゾート事業を展開「リソルホールディングス」

国内のレジャー・リゾート市場は、インバウンド需要の力強い回復を追い風に、大きな変革期を迎えています。

各社は、大規模な新規開発や既存施設の高付加価値化によって、唯一無二の体験価値を創出する動きを加速させています。

同時に、「リゾート×メディカル」といった独自モデルの構築や 、M&Aによる事業規模の拡大 、グリーンシーズン開発による収益の多角化など、持続的成長に向けた多様な戦略が展開されています。

本稿では、活況な市場で独自の強みを発揮するリゾート関連企業を分析し、各社の戦略とポテンシャル、事業上のリスクを解説します。

独自の世界観で人々を魅了し続けるテーマパークの巨人「オリエンタルランド」

finboard

finboard

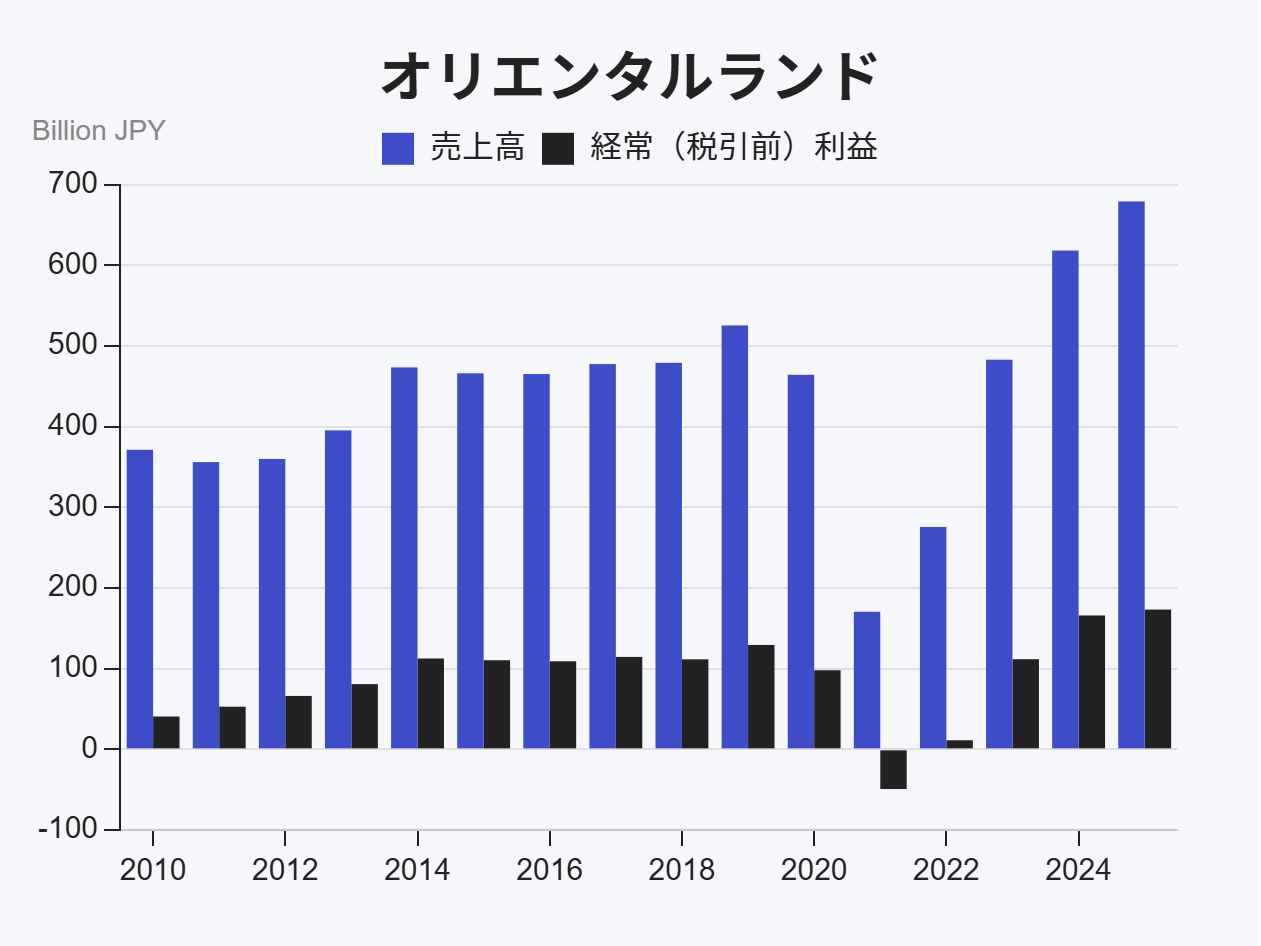

株式会社オリエンタルランドは、1960年に設立された日本を代表するレジャー・リゾート企業です。

中核事業は、東京ディズニーランド®・東京ディズニーシー®を中心としたテーマパークの運営であり、これに付随するホテル事業や複合型商業施設「イクスピアリ」の運営も手掛けています。

同社は、他に類を見ない強力なブランド力と、舞浜エリアを一つの完成された都市型リゾートとして開発し、パークを中心に据えたリゾートエリア全体で創出される一貫した世界観を強みとしています。

同社の競争力の源泉は、継続的な設備投資による体験価値の向上にあります。近年では、東京ディズニーシーに大規模拡張プロジェクト「ファンタジースプリングス」を開業するなど、常に新しい魅力の創出に努めています。

今後、新エリアの開業による集客への影響や、インバウンド需要の回復が同社の事業にどう作用するかが注目されます。

独自のブランド価値を活かしたテーマパーク事業の持続的な成長を目指す中、既存事業の課題解決や価値向上につながる新規事業への挑戦も示唆されており、今後の事業展開の方向性が注視されます。

一方で、事業運営上のリスクとして、自然災害や新たな感染症の発生による物理的な影響が挙げられます。

さらに、大規模な投資は減価償却費の増加要因となり、従業員の賃金改定に伴う人件費の増加や諸経費の増加といったコスト管理も今後の重要な経営課題となるでしょう。

“リゾート×メディカル”独自の会員制モデルで富裕層市場を拓く「リゾートトラスト」

finboard

finboard

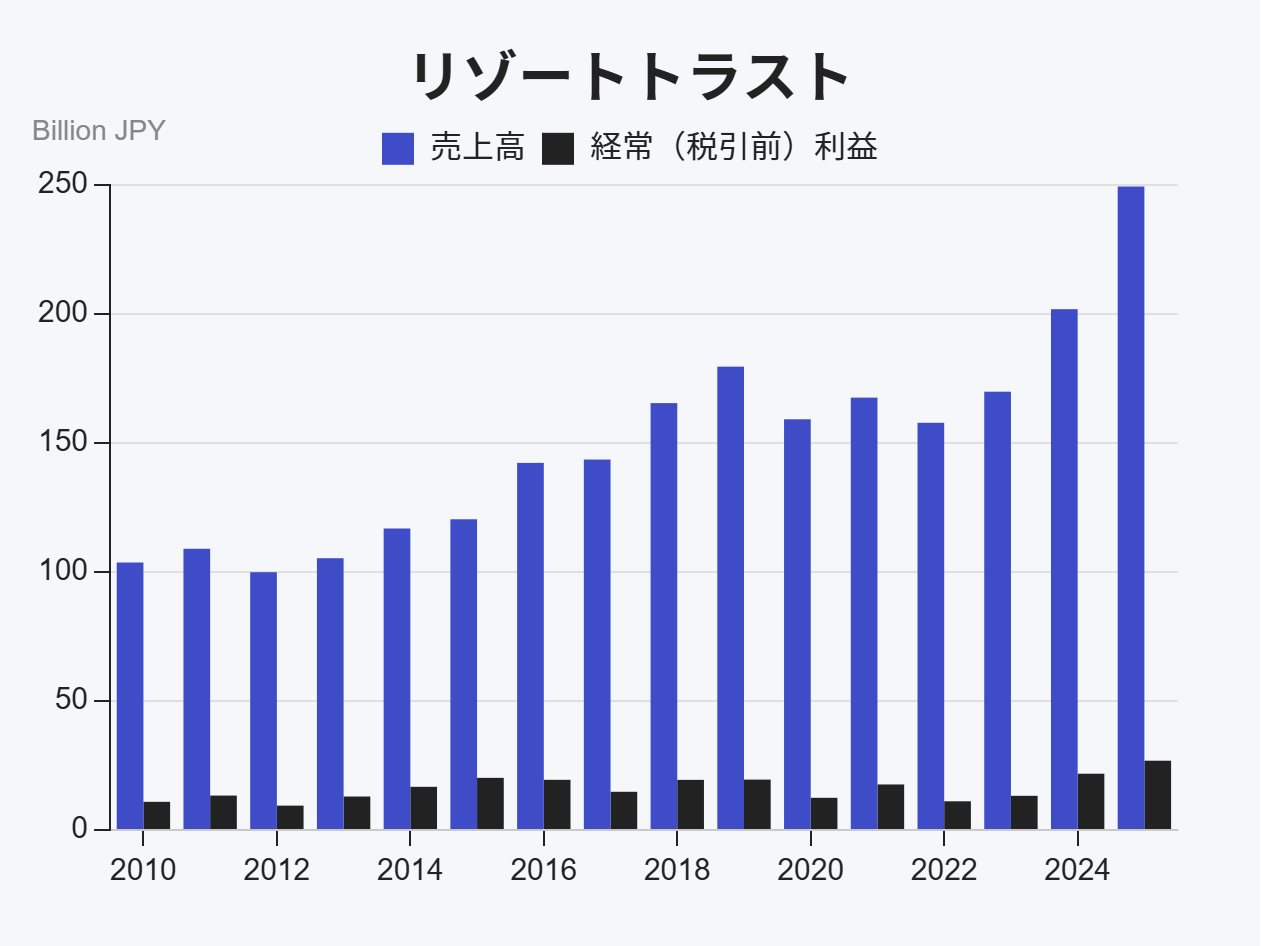

1973年設立のリゾートトラストは、会員制事業を中核とするユニークな企業です。

同社は、会員権事業、ホテルレストラン等事業、そしてメディカル事業の三本柱で事業を展開しています。

特に「エクシブ」や「ベイコート倶楽部」といった高級会員制リゾートホテルを展開し、日本の個人富裕層および企業を主要顧客とする強固な顧客基盤を築いている点が特徴です。

同社の最大の強みは、リゾートとメディカルを融合させた独自のビジネスモデルにあります。

会員に対して、質の高い余暇の提供だけでなく、会員制の検診施設「ハイメディック」などを通じて健康寿命の延伸に貢献するサービスを提供しています。近年では、新たなブランド「サンクチュアリコート」の展開を積極的に進めており 、継続的な施設開発で会員権の価値向上に努めています。

今後は、国内の富裕層人口の増加や健康志向の高まりが、同社の事業にとって追い風となるでしょう。

既存会員へのクロスセルやアップセルに加え、メディカル事業の知見を活かした新たなヘルスケアサービスの開発など、事業領域の拡大が期待されます。

また、DX推進による顧客体験の向上と業務効率化も成長を後押しすると考えられます。

事業上のリスクとしては、景気変動による高額な会員権販売への影響が挙げられます。

また、建設費や人件費の高騰は、新規開発や既存施設の運営におけるコスト圧力となる可能性があります。

さらに、自然災害がリゾート施設に与える物理的な損害にも備える必要があるでしょう。

>>リゾートトラストについてもっと詳しく:「秀逸なビジネスモデル」会員制ビジネスのリゾートトラストが好調、全国に105拠点を展開

“寮”と”ホテル”の二本柱で安定成長を目指す独自のビジネスモデル「共立メンテナンス」

finboard

finboard

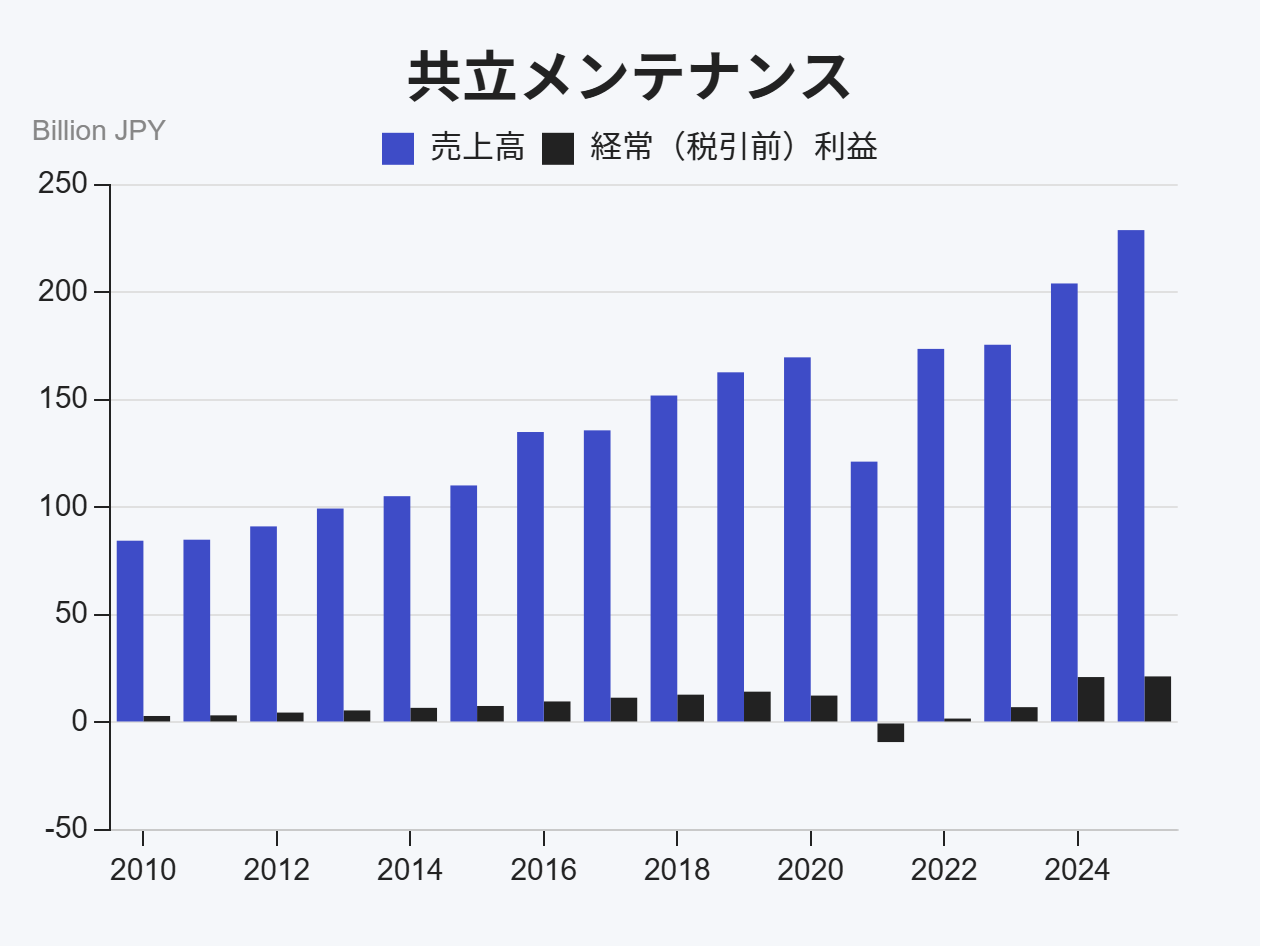

1979年創業の共立メンテナンスは、寮事業とホテル事業を両輪に成長を続ける企業です。

学生寮・社員寮「ドーミー」は国内で高いシェアを誇り、安定した収益基盤となっています。

また、ビジネスホテル「ドーミーイン」やリゾートホテル「共立リゾート」も全国展開し、独自のサービスで高い評価を獲得しています。

こうした事業の根底にある競争力の源泉は、質の高い運営サービスです。

ドーミーインでは天然温泉大浴場や「夜鳴きそば」の無料提供といったユニークなサービスが、ビジネス客から観光客まで幅広い層の心を掴んでいます。

さらに、創業以来「食と住のサービス」を掲げ、寮事業で培った食事提供や管理運営のノウハウをホテル事業にも活かしています。

これらの強みを背景に、同社は安定した寮事業を基盤としつつ、インバウンド需要の回復を事業機会と捉え、ホテル事業の成長を目指しています。

特に、独自性の高いドーミーインブランドは、海外からの旅行者への訴求力も重視されています。

また、DX推進による業務効率化と顧客体験の向上も、市場競争力を高めるための重要な戦略として位置づけられています。

一方で、事業上のリスクとして人件費や水道光熱費など運営コストの上昇が挙げられます。

事業用不動産の多くを賃借するビジネスモデルのため、中途解約が不能な長期契約物件の収益が悪化した場合、業績に影響を及ぼす可能性があります。

くわえて、自然災害や感染症の流行による寮・ホテル双方の稼働率低下も懸念材料です。

>>共立メンテナンスについてもっと詳しく:学生寮やドーミーイン、リゾートホテルも手がける「共立メンテナンス」インバウンドで好調

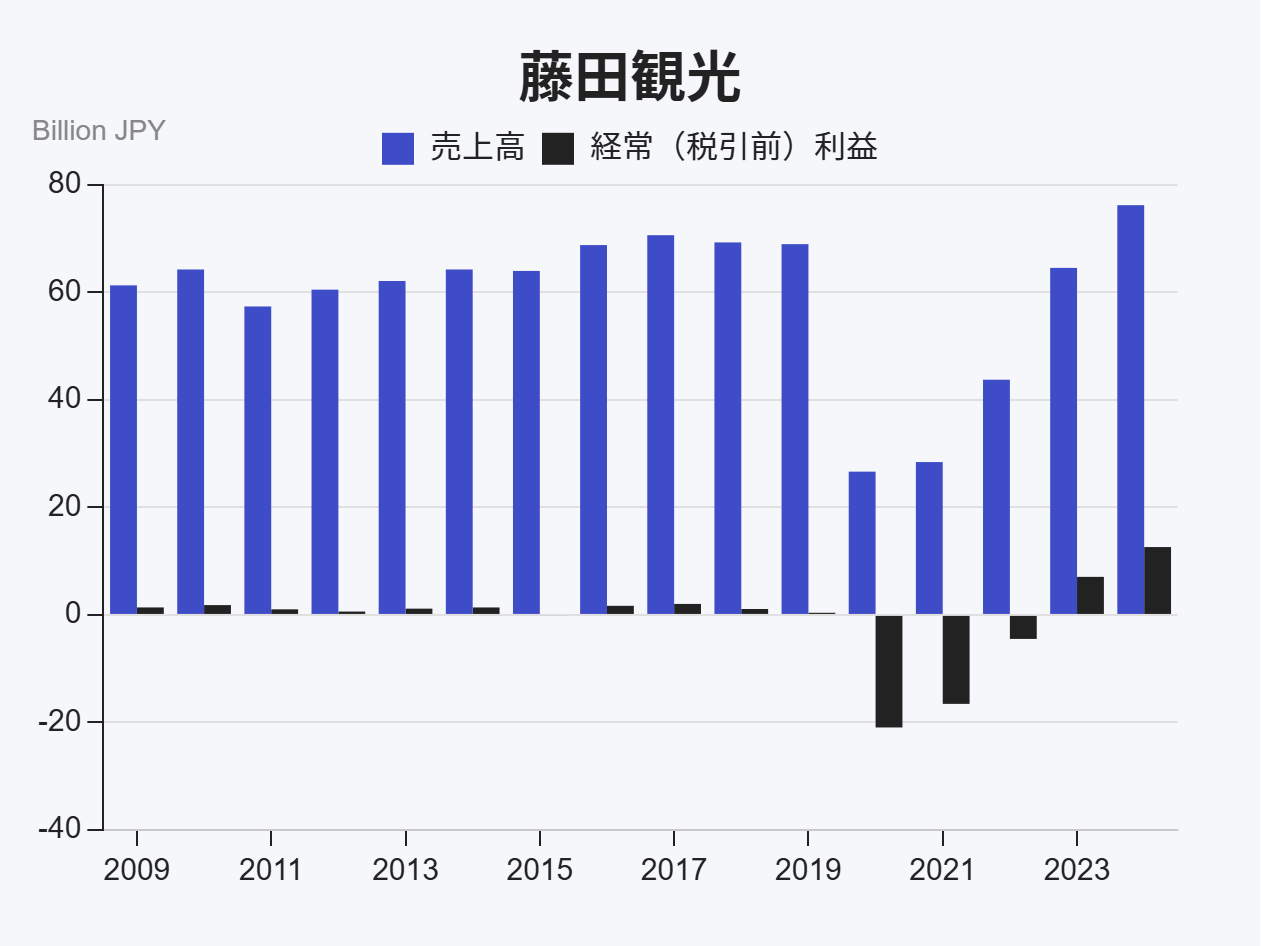

多様なブランドでインバウンド需要を捉える老舗ホテル・リゾート運営「藤田観光」

finboard

finboard

1955年創業の藤田観光は、長い歴史を持つ総合ホスピタリティ企業です。

事業は、ビジネスホテル中心の「WHG事業」、ホテル椿山荘東京などを運営する「ラグジュアリー&バンケット事業」、「箱根小涌園」に代表される「リゾート事業」の三本柱で構成されています。

この多様なブランドポートフォリオにより、幅広い顧客層のニーズに対応しています。

同社は、中期経営計画「Shine for Tomorrow, to THE FUTURE」を掲げ、持続的な成長を目指しています。

具体的な施策として、海外セールスの強化によるインバウンド需要の獲得に注力するほか、客室やラウンジの改装といった既存施設の付加価値向上策を積極的に推進し、利用単価の上昇を図っています。

今後は、回復するインバウンド市場を事業機会と捉え、多様なホテルポートフォリオを活かした収益拡大を目指す方針です。

特に「ホテル椿山荘東京」ではスイートルーム利用客などを対象とした専用ラウンジを開設するなど、高付加価値サービスの提供を通じて富裕層の獲得に注力しています。

事業上のリスクとしては、既存施設の競争力維持のための継続的な投資が挙げられます。

また、人件費などの運営コスト上昇は、収益性を圧迫する要因となります。

さらに、景気変動や自然災害による旅行需要の落ち込みも、業績に影響を与える可能性があります。

>>藤田観光についてもっと詳しく:椿山荘 × WHG × 箱根リゾート──藤田観光が描くインバウンド時代の“観光地化”モデル

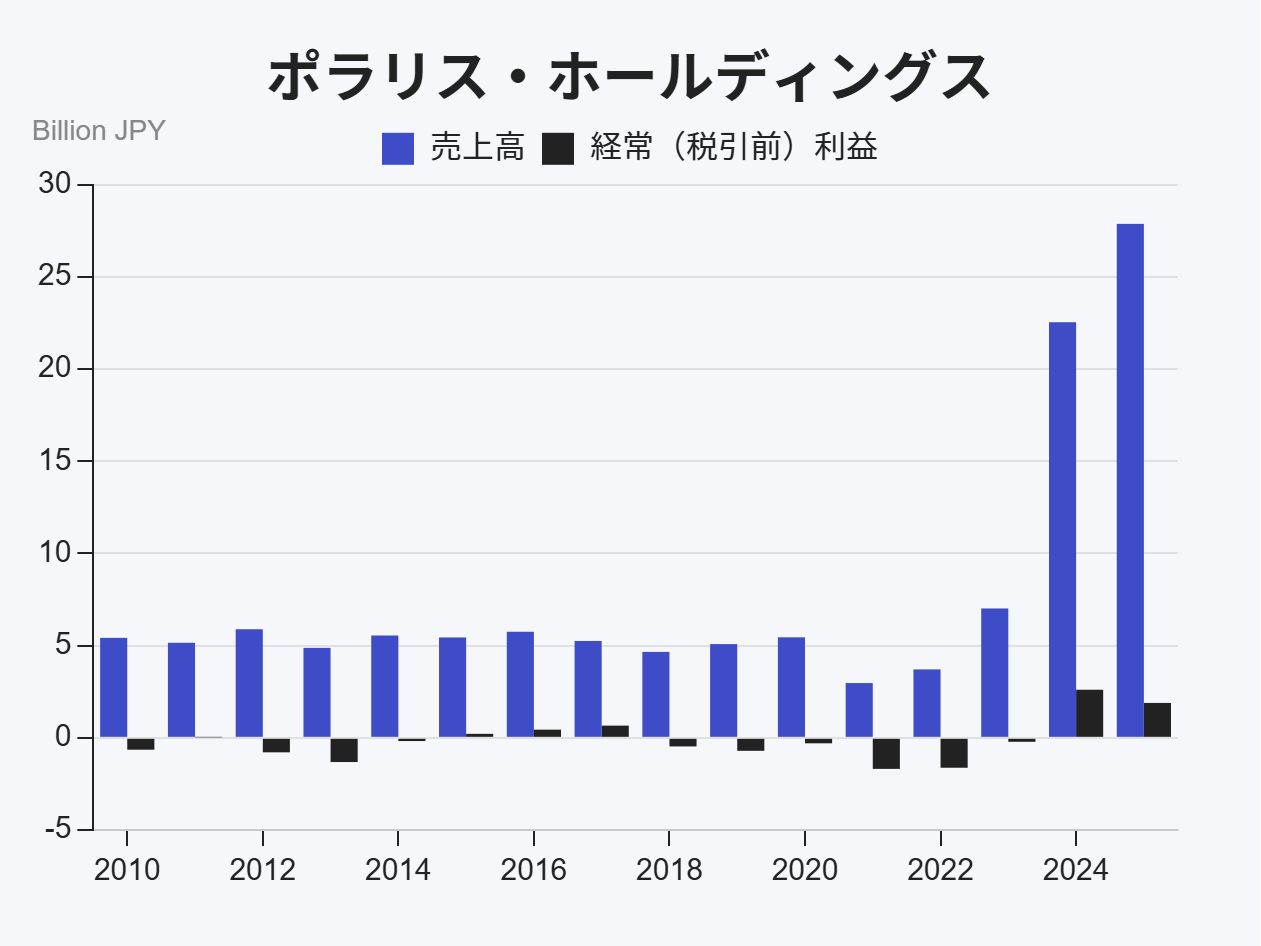

M&Aと多様なブランド戦略で成長を加速させるホテル運営のプロ集団「ポラリス・ホールディングス」

finboard

finboard

1912年創業の歴史を持つポラリス・ホールディングスは、ホテル運営事業とホテル投資事業を両輪とする企業です 。

同社はスターアジアグループとの業務提携を通じて、不動産投資とホテル運営の知見を融合させた独自のポジショニングを築いています。

また、国内外で「KOKO HOTEL」や「ベストウェスタン」など複数のブランドを展開し、多様な顧客ニーズに対応できる点が強みとなっています。

近年は積極的なM&A戦略を推進しており、2024年には株式会社ミナシアを完全子会社化し、運営規模を大幅に拡大させました。

さらに、フィリピンのRed Planet Hotelsの買収も行い、海外展開を加速させています。

運営面では、固定賃料と変動賃料を組み合わせた賃借型への移行を進めることで、収益の安定化と向上を図っています。

今後は、拡大したホテルプラットフォームを活かし、インバウンド需要の取り込みによる市場シェア拡大を目指しています。

その実現に向けて、スターアジアグループとの連携による安定的な物件供給力や、多様なブランドポートフォリオを活用したレベニューマネジメントの高度化が、同社の重要な戦略と位置づけられています。

事業リスクとしては、景気後退や旅行需要の低迷が挙げられます。

くわえて、金利上昇は借入金の多い同社の資金調達コストに影響を与える可能性があります。

海外事業の拡大に伴い、為替変動や各国の政治・経済情勢といった地政学リスクへの対応も重要となるでしょう。

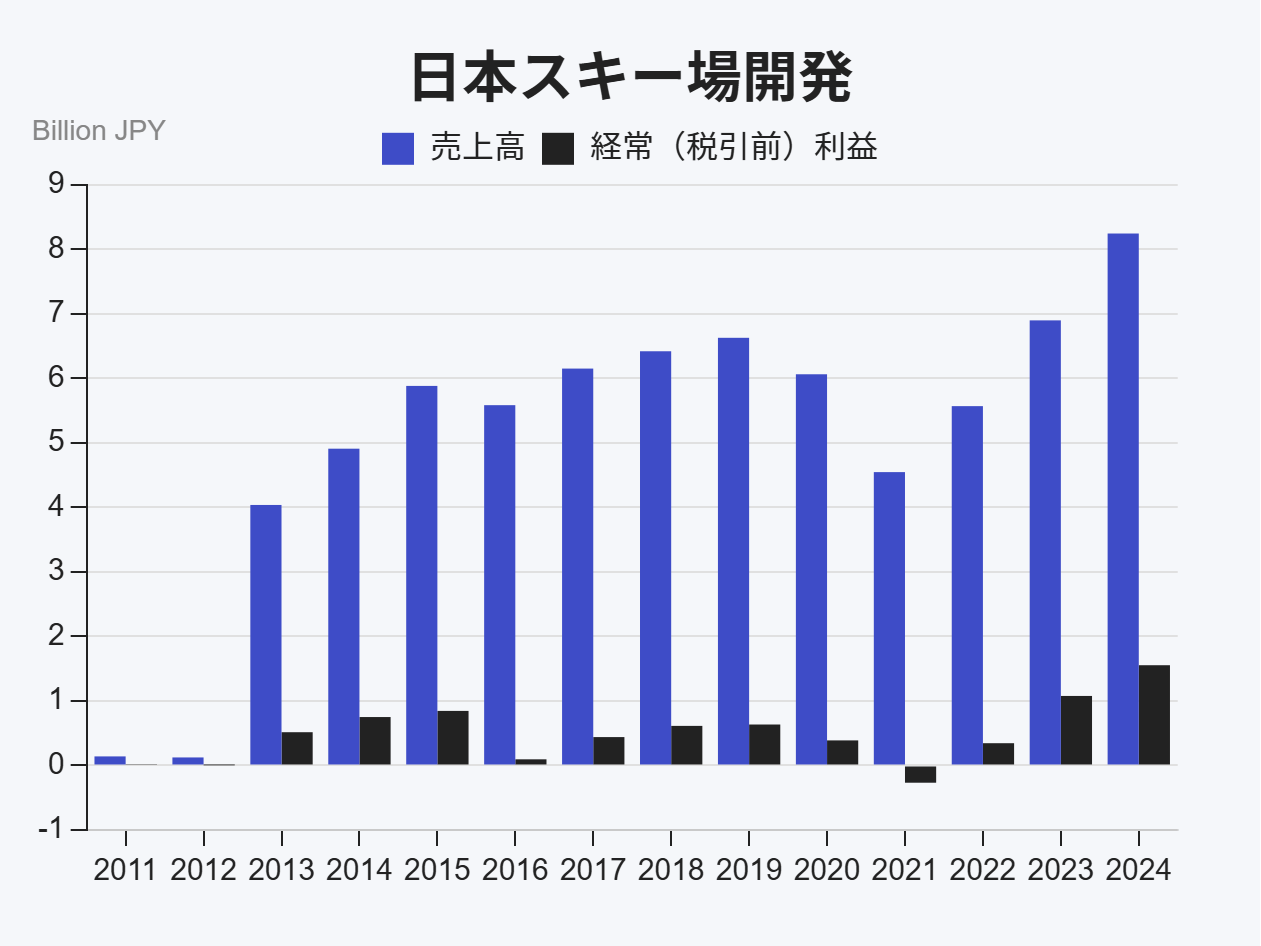

“HAKUBA VALLEY”を核にインバウンドを魅了するスノーリゾートの変革者「日本スキー場開発」

finboard

finboard

2005年に設立された日本スキー場開発は、スキー場再生事業を原点とするリゾート運営会社です。

長野県の白馬エリアを中心に複数のスキー場を運営しており、「HAKUBA VALLEY」として一体的なブランディングとプロモーションを展開し世界中から注目されるスノーリゾートとしての地位を確立しました。

同社はウィンターシーズンへの業績偏重リスク低減のため、グリーンシーズンの魅力向上に注力しています。

展望テラスやキャンプ場などの夏期コンテンツを拡充し、通年型リゾートへの転換を図っています。

さらに「NSDキッズプログラム」で将来のスキー人口を育成するなど、長期的な視点での市場創造も特徴です。

今後、インバウンド観光の本格的な回復・拡大を事業機会と捉え、同社はブランド力を活かして来場者数と客単価の向上を目指しています。

また、グリーンシーズン事業の成長は、より安定した収益構造の構築につながる可能性があります。

他スキー場の経営を支援する「NSDアライアンス」の展開も、新たな事業展開として注目されます。

事業運営上の最大のリスクは、気候変動に伴う暖冬・小雪です。これに対し同社は人工降雪機への投資で対応していますが 、根本的な解決には至りません。そのうえ、自然災害によるインフラや施設への被害も懸念されます。

レジャー需要は景気動向にも左右されるため、マクロ経済の変動もリスク要因と言えるでしょう。

>>日本スキー場開発についてもっと詳しく:日本スキー場開発が好調。スキー場の伝統モデルにとどまらない開発で更なる成長へ

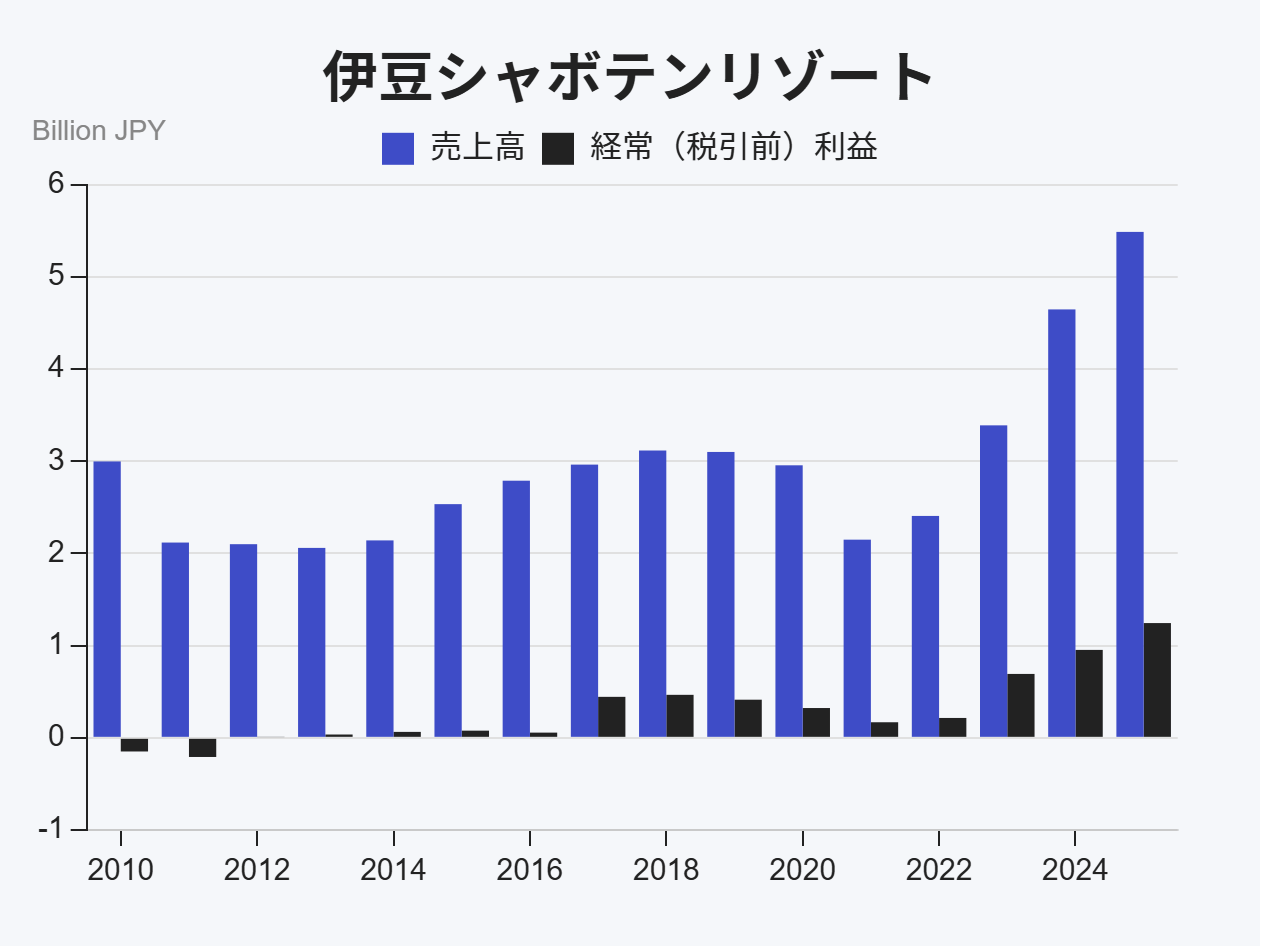

動物とのふれあいを核に独自のレジャー体験を創造「伊豆シャボテンリゾート」

finboard

finboard

1976年設立の伊豆シャボテンリゾートは、2015年に現在の商号へ変更した後、伊豆半島に集中するレジャー施設群を主軸として運営しています。

近年では、動物とのふれあいをテーマにした「アニタッチ」を全国の商業施設などに展開し 、新たな顧客層を開拓することで独自のポジションを築いています。

同社の特徴は、ユニークな企画力と情報発信力にあります。

SNSを積極的に活用し、動物たちの魅力を伝えることで、施設のファンを増やし集客につなげています。

特に「アニタッチ」事業は、都市部で気軽に動物と触れ合える新しいレジャー体験として高い支持を集め、同社の成長を牽引する事業となっています。

今後の成長戦略として、「アニタッチ」の新規出店による全国展開の加速を、市場シェア拡大の鍵と位置づけています。

また、伊豆シャボテン動物公園で培った動物飼育のノウハウと企画力を活かし、新たな「ふれあい」体験を創出することで、持続的な成長を目指す方針です。

インバウンド需要の回復も、伊豆エリアの主要施設にとって追い風となる可能性があります。

一方で、事業リスクとしては、天候不順や自然災害による来園者数の変動が挙げられます。

また、鳥インフルエンザなど動物の感染症が発生した場合は、事業活動に大きな影響を及ぼす可能性があります。

レジャー消費の動向や、競合施設との差別化も継続的な課題と言えるでしょう。

>>伊豆シャボテンリゾートについてもっと詳しく:「ボロ株の名門」と言われた伊豆シャボテンリゾートが好調。アニタッチやホテル事業も拡大中

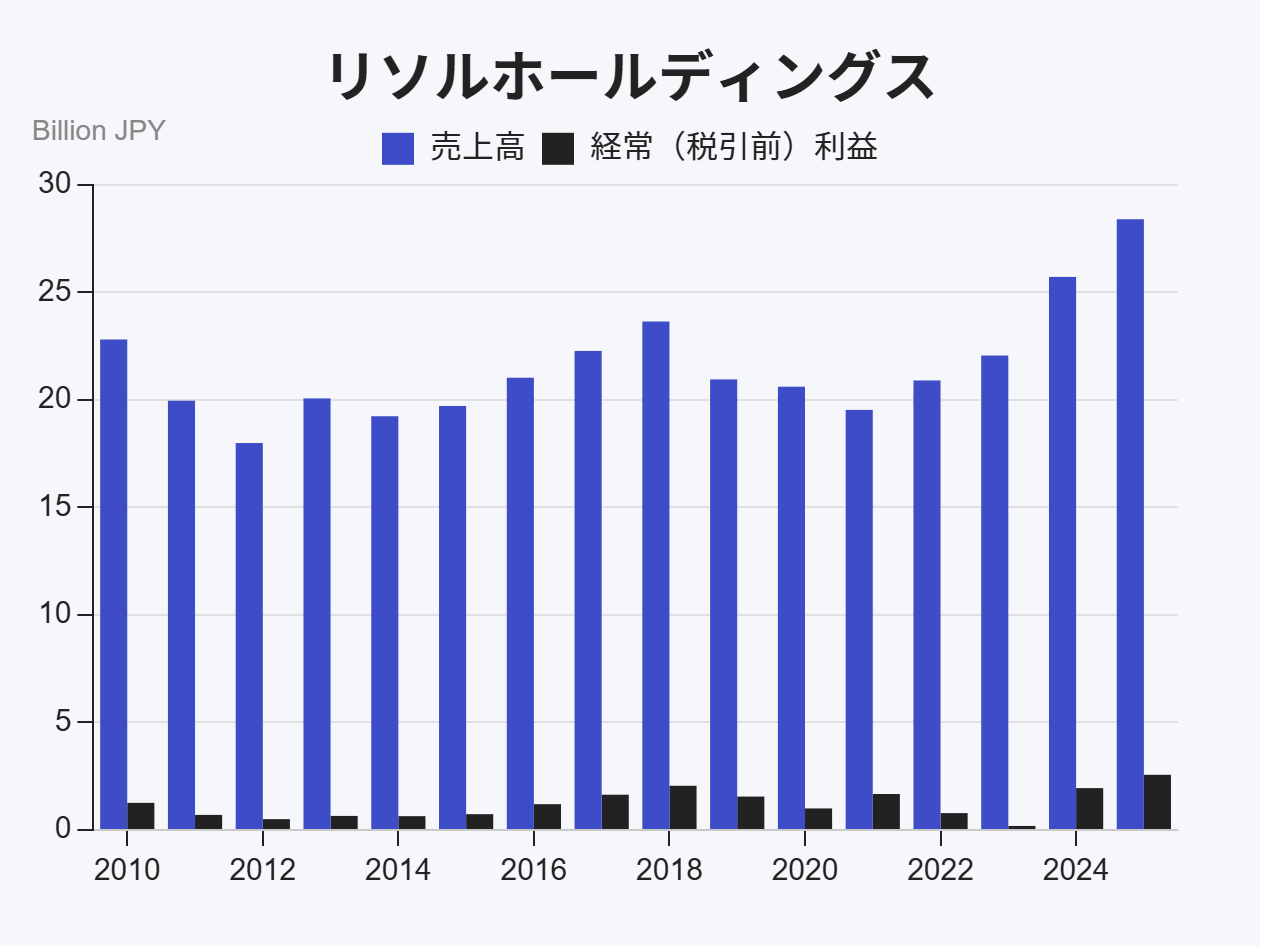

“いきがい・絆・健康・やすらぎ”をテーマに多角的なリゾート事業を展開「リソルホールディングス」

finboard

finboard

リソルホールディングスは、リゾート事業やゴルフ事業、ホテル運営事業、福利厚生事業などを展開する企業です。

同社は「暮らすように泊まる」をコンセプトとする滞在型貸別荘の新規事業「リソルステイ」を推進し、ロング・ミドル・ショートといった多様な滞在日数に対応した商品拡充に努めています。

また、スポーツやウェルネスを組み合わせた体験型リゾート施設「リソルの森」の運営も特徴的です。

同社の強みは、ホテル、ゴルフ、福利厚生といった複数の事業を組み合わせ、顧客に多角的なサービスを提供できる点にあります。

この事業ポートフォリオは、特定の市場の変動に対するリスク分散にも寄与しています。

さらに、サステナビリティを重視した経営を掲げ、再生可能エネルギー事業にも取り組むなど、時代のニーズを捉えた事業展開を進めています。

今後の成長戦略として、リソルステイの会員基盤拡大と、既存施設の高付加価値化を掲げています。

特に、健康志向の高まりを背景に、「リソルの森」のような体験型リゾートを通じて新たな顧客層の獲得を目指す方針です。

福利厚生事業との連携による法人顧客の開拓も、安定的な収益源の確保に向けた重要な取り組みと位置づけています。

運営上の課題としては、エネルギー・原材料等のコスト高騰への対応が挙げられます。

また、資産の修繕・維持費用も資金需要の一つとして挙げられています。自然災害がリゾート施設に与える影響にも備える必要があると考えられます。

>>リソルホールディングスについてもっと詳しく:バブル期に生まれたリゾート会社「リソルHD」インバウンドで好調、長期的には超高齢社会に対応