ROE(自己資本利益率)とは。企業の「稼ぐ仕組み」を解剖する分析の要諦

ROE(自己資本利益率)は、一般に投資家が「投資判断の指標」として活用するイメージが強いかもしれません。

しかし実のところ、ROEは経営企画や事業責任者、そしてBtoBの営業担当者が「企業の稼ぐ仕組み(ビジネスモデル)」を解剖するための極めて優れた分析ツールでもあります。

この記事では、ROEの基本構造や決算書での読み解き方はもちろん、高い資本効率を誇る「Aiロボティクス」や「パランティア」といった注目企業の事例を解説。さらに、現場のアクションにまで落とし込むための「デュポン分析」の手法まで、ビジネスの実践的な視点から徹底解説します。

ビジネス視点で理解するROE(自己資本利益率)とは?

ROEはReturn On Equityの略称で、日本語では自己資本利益率と訳されます。ビジネス視点におけるROEの定義は、企業が株主から調達した元手である自己資本をいかに効率よく事業に投下し、利益に変えているかを示す経営の総合利回りです。

なぜ、経営トップは中期経営計画などで一様にROEの向上を掲げるのでしょうか。それは、企業は株主から預かった資本に対して、資本コストと呼ばれる期待利回りに応える責任を負っているからです。

ROEが低い状態は資金を効率よく運用できていないとみなされ、市場からの評価である株価が下落し、将来の資金調達も困難になりかねません。

だからこそ、ROEは形式的な数値目標ではなく、企業の持続的な成長を左右する重要な管理指標となるのです。

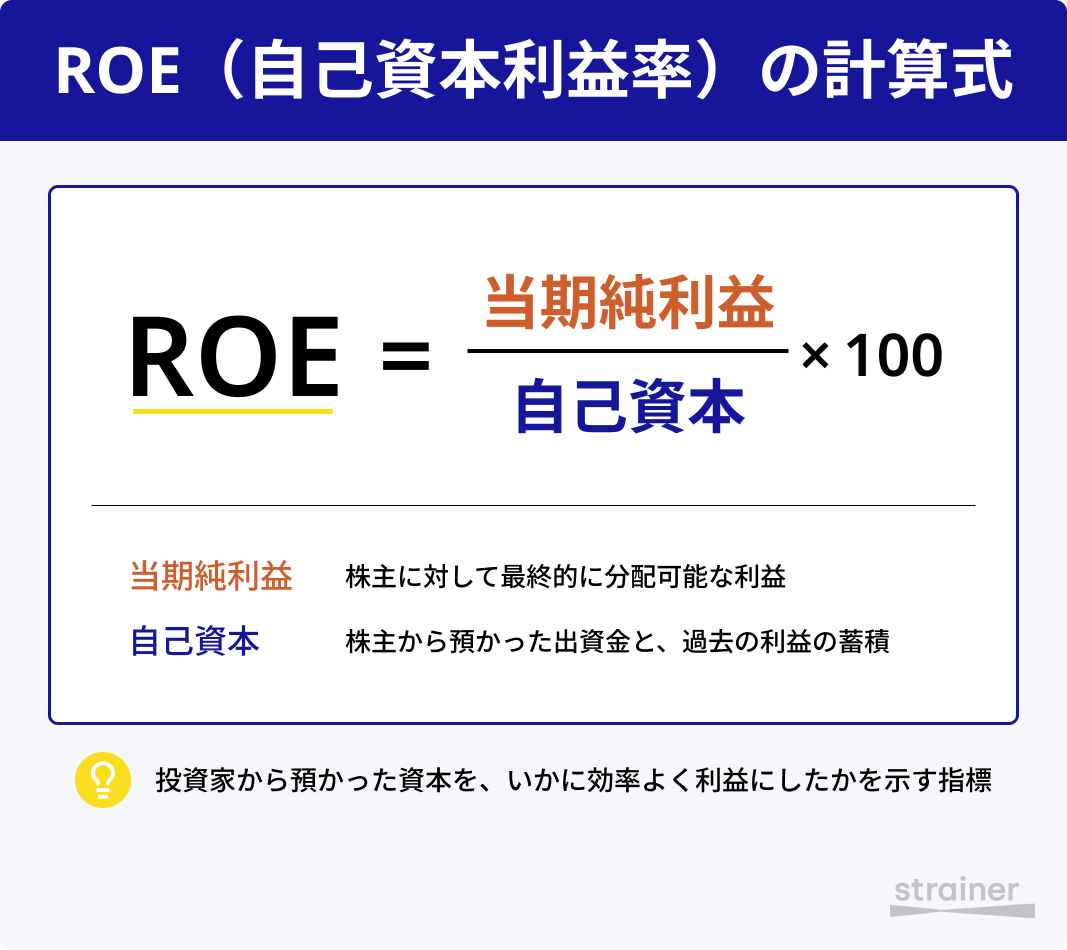

ROEの計算式と財務諸表での確認方法

ROEは、企業の財務諸表における2つの要素を用いて算出します。基本的な計算式は以下の通りです。

ROE = 当期純利益 ÷ 自己資本 × 100

競合他社や取引先の数値を自ら分析したい場合、決算短信や有価証券報告書のどこを確認すべきか、そのポイントを整理します。

■ 分子となる当期純利益

損益計算書の最終行に記載されている数値を用います。これは企業が1年間であらゆる費用や税金を支払い、最終的に手元に残った純粋な利益を指します。

■ 分母となる自己資本

貸借対照表の右下にある純資産の部に記載された数値を使います。具体的には、株主資本にその他の包括利益累計額などを加えた自己資本の額を参照してください。これは、負債である銀行からの借入金とは異なり、返済義務のない資本です。

自社や競合を評価する「ROEの目安」

ROEは何%を目指すべきなのでしょうか。また、競合を分析する際に「何%以上なら強い」と評価できるのでしょうか。

一般的には、日本企業が最低限クリアすべきROEの目安は8%とされています。

これは2014年に経済産業省が発表した「伊藤レポート」で、「グローバルな投資家と対話をするための最低ライン」として提唱された数字です。

現状、ROEが8%を下回っている企業は、資本を効率よく使えていないとみなされ、経営改善の余地があると評価される傾向にあります。ただし、ROEは業種やビジネスモデルによって平均値が大きく異なる点に注意が必要です。

■ 業種別の目安とビジネスモデルによる違い

ROEの高さは、その企業が属する業界の資産背景に強く依存します。

鉄鋼、化学、インフラ、重工業などの装置産業は、ROEが低くなりやすい業種です。巨大な工場や設備を自社で保有する必要があるため、構造的に総資産や自己資本が大きくなります。その結果、計算式の分母が膨らみ、ROEはおよそ5%から8%程度に留まることが一般的です。

一方で、ITソフトウェアやコンサルティングなどのアセットライトな業種は、ROEが高くなりやすい傾向にあります。大規模な設備を持たず、人材や技術を元手に稼ぐ資産を持たない経営であるため、自己資本を小さく抑えることが可能です。これにより、ROEは15%から20%を超える高い水準になるケースも珍しくありません。

■ 業種別のROE平均値(令和5年度)

宿泊業,飲食サービス業 … 22.00%

情報通信業 … 11.84%

生活関連サービス業,娯楽業 … 11.75%

運輸業,郵便業 … 11.70%

不動産業,物品賃貸業 … 10.52%

小売業 … 10.49%

建設業 … 10.46%

サービス業(他に分類されないもの) … 10.39%

法人企業合計 … 10.32%

卸売業 … 9.93%

製造業 … 8.73%

学術研究,専門・技術サービス業 … 7.90%

※参考:中小企業実態基本調査 令和6年確報(令和5年度決算実績)

ROEを分解して経営課題を特定する「デュポン分析」

「ROEを高めよう」という目標を、具体的な現場のアクションに落とし込むためのフレームワークが「デュポン分析」です。

ROEを以下の3つの要素に分解することで、自社の弱点や競合他社の強みの源泉を論理的に特定できます。

ROE = ①売上高純利益率 × ②総資産回転率 × ③財務レバレッジ

1. 売上高純利益率:営業とマーケティングの課題

1つ目の要素は、売上高純利益率です。当期純利益を売上高で割ることで計算され、売上からどれだけ利益を残せるかという企業の収益力を示します。

もしこの数値が低い、あるいは悪化している場合、競合との価格競争に巻き込まれて過度な値引きを行っているか、広告費やシステム費などの販売管理費が適切にコントロールされていない可能性があります。つまり、営業やマーケティング部門における収益構造の課題が明確になる指標です。

2. 総資産回転率:生産や在庫管理の課題

2つ目の要素は、総資産回転率です。売上高を総資産で割ったものであり、保有する資産を使って1年間で何回売上を立てられたかという資産の運用効率を表します。

この数値が低い場合は、売れない不良在庫を倉庫に大量に抱えていたり、稼働していない遊休資産と呼ばれる無駄な設備が存在したりするケースが考えられます。これは主に、生産管理や在庫管理、サプライチェーン部門が解決すべき効率性の課題といえます。

3. 財務レバレッジ:経営トップの財務戦略

3つ目の要素は、財務レバレッジです。総資産を自己資本で割ることで求められ、自己資本に対してどれだけ借入金という他人資本を活用して事業を拡大しているかを示します。

低金利下などのビジネス環境においては、あえて適切な借入を行い事業投資に回した方が、結果としてROEは向上します。この借入と自己資本の最適なバランスをどう取るかという判断は、最高財務責任者であるCFOや経営トップが担うべき重要な財務戦略の領域です。

競合分析で注意すべき「見せかけの高ROE」

競合他社の貸借対照表や損益計算書を分析する際の注意点を整理します。競合のROEが自社より高いからといって、必ずしも本業の競争力が勝っているとは限りません。数値を鵜呑みにする前に、以下の2つの要因による指標の歪みを検証してください。

■ 過度な借入(財務レバレッジ)に依存していないか

デュポン分析における財務レバレッジが異常に高いケースです。本業の利益率が低いにもかかわらず、多額の負債によって自己資本の割合を極端に小さくしている場合、計算上のROEは高く算出されます。

このとき、総資産に対する効率性を示すROAを確認すると、数値が極めて低くなっていることが少なくありません。これは本業が強いというよりも、財務的なリスクを負うことで指標を押し上げている状態といえます。

■ 一時的な利益や資本構成の変化によるかさ上げがされていないか

収益や資本の変動により、実態以上にROEが高く見えるケースもあります。

まず、固定資産や事業の売却による特別利益の計上です。その期に一時的な利益が当期純利益、つまり分子を押し上げた結果、ROEが上昇することがあります。この場合、翌期には元の水準に戻る可能性が高いため、一過性の要因であることを認識しなければなりません。

次に、自社株買いによる自己資本の減少です。企業が市場から自社株を買い戻すと、分母となる自己資本が減少します。本業の稼ぐ力が向上していなくても、財務戦略によってROEは上昇します。

競合のROEが高いときは、本業の利益率が改善しているのか、それとも財務構成や一時的な要因によるものなのかを、デュポン分析を用いて見極めることが不可欠です。

高ROE企業のビジネスモデル事例

実際に高いROEを実現している企業は、どのようなビジネスモデルを構築しているのでしょうか。資産を持たないアセットライトな経営と高収益を両立する2社の事例を検証します。

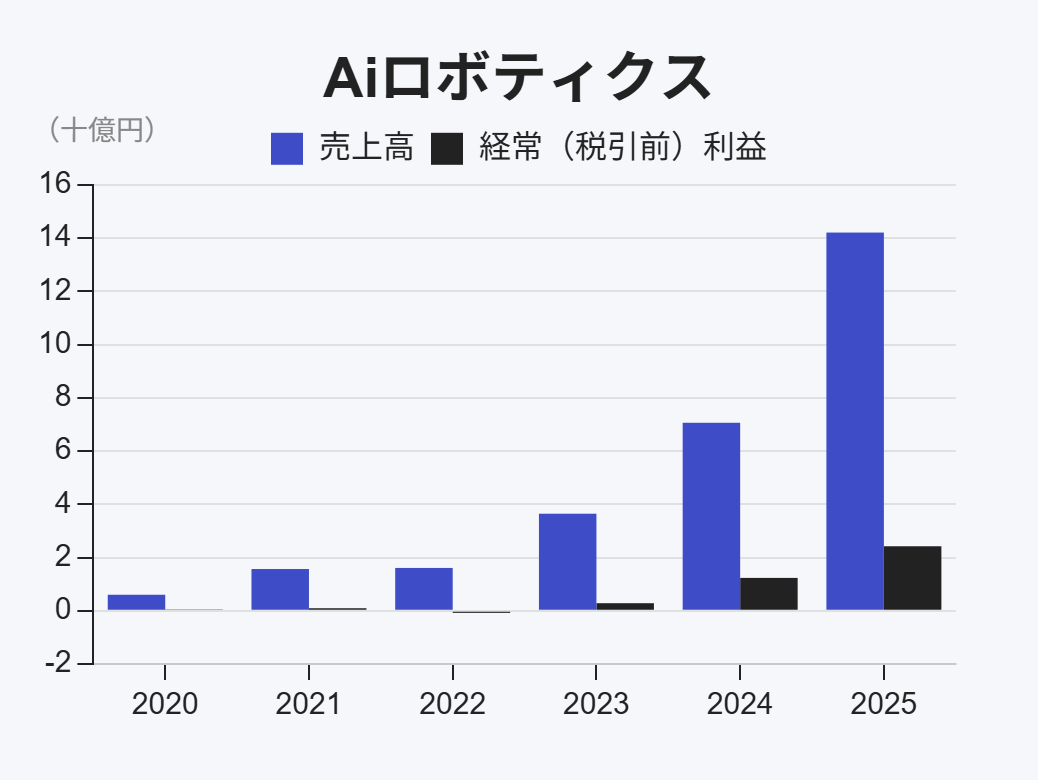

■ 事例1:Aiロボティクス(ファブレスとAIによる高収益化)

2024年に上場したAiロボティクスは、AIを活用したD2Cスキンケアブランド『Yunth』などを展開し、売上高約142億円に対して営業利益24億円超(2025年3月期)という高い利益率を記録し、資本効率の面でも高い水準を誇っています。

同社の高ROEの源泉は、自社開発のAIシステム『SELL』による徹底的な事業効率化にあります。機械学習を用いて将来の需要を予測し、精度の高い在庫管理や発注管理を実現することで過剰在庫を防ぎ、事業を回すための投下資本(ROEの分母)を低く抑えることが可能です。

さらに、このAIシステムを用いて広告クリエイティブの最適化や、データ分析に基づく商品企画を行うことで、マーケティングの無駄を徹底的に削ぎ落としています。

大ヒットとなった「生VC美白美容液」をはじめ、利益率の高い自社ECサイトでの定期購入を軸とすることで、少ない元手で高い利益(ROEの分子)を生み出す、現代的な高効率ビジネスの典型例といえます。

▶[特集記事]『生VC美白美容液』で急拡大のAiロボティクスが新規上場へ。マーケティング支援からの転換で変貌

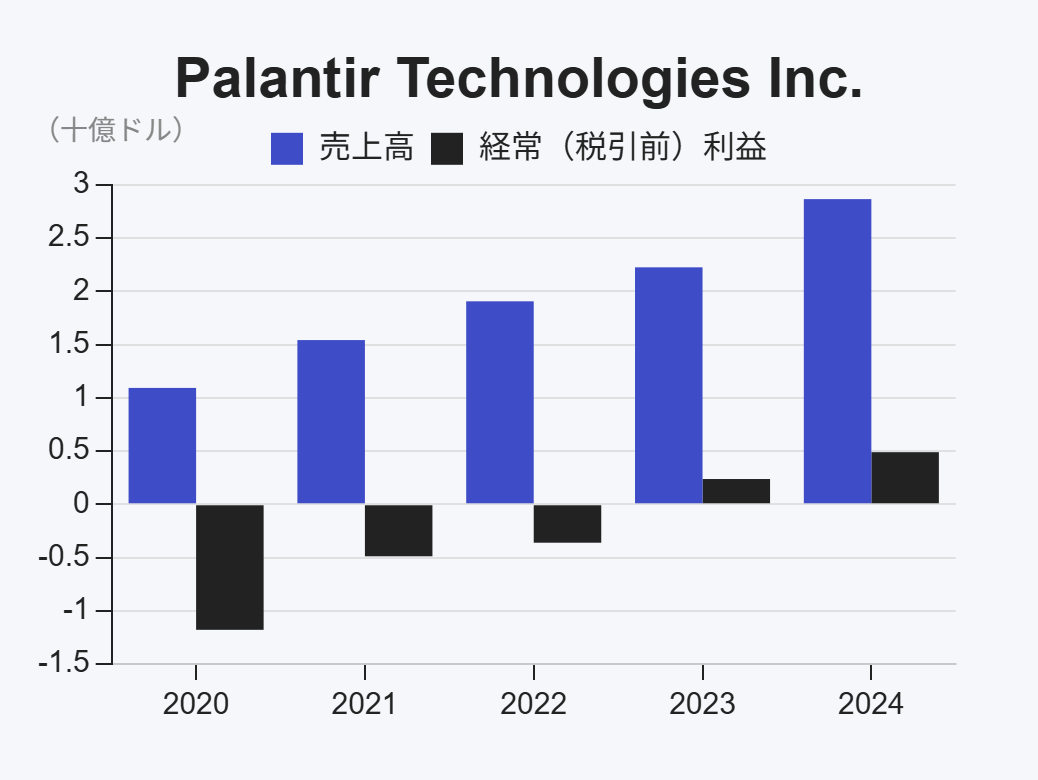

■ 事例2:パランティア(SaaS型AIプラットフォームによる収益拡大)

米国のパランティア・テクノロジーズは、大企業や政府機関向けに『Foundry』や、直近では『AIP(AIプラットフォーム)』といったデータ解析基盤を提供する企業です。直近の決算では前年比70%増という上場来最高の売上成長率を記録し、特に米国事業は93%増と急拡大しています。

同社の高い資本効率の源泉は、限界費用の低いソフトウェア基盤において、顧客の「AI移行」を極めて迅速に大規模展開できる点にあります。

AIPの「ブートキャンプ」を通じて試験導入から本格展開までの期間を大幅に短縮し、造船サプライチェーンを最適化する『ShipOS』など、既存の基盤上に新たなユースケースを次々と横展開しています。

さらに特筆すべきは、これだけの高成長を買収(M&A)に一切頼らず実現している点です。買収を行わないことで多額の「のれん」を計上せずに済むため、分母となる投下資本(自己資本)をスリムに保つことができます。

アセットライトな構造のまま売上を急拡大させている結果、調整後営業利益率は57%に達し、成長率と利益率の合算指標である「Rule of 40」を劇的に改善させるなど、極めて高い利益(分子)を創出しています。

これら2社に共通しているのは、有形無形の過剰な資産(在庫やのれんなど)を持たずに分母となる自己資本を小さく保ち、AIやテクノロジーの力で事業を急速にスケールさせることで、分子となる利益率を最大化させている点です。

▶[特集記事]パランティア、上場後最高の売上成長率「70%」AI実装で独走態勢へ?

経営分析におけるROEとROAの使い分け

ビジネスの現場では、ROEと似た指標である総資産利益率、通称ROAも頻繁に登場します。この2つの指標は、誰がどのような目的で分析を行うかによって、明確に使い分ける必要があります。

■ ROA(総資産利益率)の定義

ROAは、借入金などの負債も含めた会社全体の資産である総資産に対して、どれだけの利益を上げたかを示す指標です。株主の視点に立ったROEに対し、ROAは会社が保有するすべてのリソースをどれだけ効率的に活用できているかを測定します。

■ 経営層はROE、事業部門はROAを見るべき理由

経営層や財務部門がROEを重視するのは、借金や増資といった資金調達の判断、いわゆる財務レバレッジのコントロールが彼らの主要な役割だからです。資本構成をどう最適化するかという経営判断の結果が反映されるため、ROEは経営全体の成否を測る最終的な指標となります。

一方で、事業部の現場は資金の調達方法を直接コントロールすることはできません。現場に求められる役割は、会社から割り当てられた工場や設備、あるいは在庫といった資産をフル活用して、いかに大きな利益を生み出すかです。

そのため、現場レベルの管理指標には、負債の影響を除いたROAや、投下資本利益率であるROICを用いるのがビジネスの鉄則です。

現場レベルで実行するROE向上施策の具体例

デュポン分析で課題を特定した後は、各部門が具体的かつ定量的なアクションへ落とし込む必要があります。

1. 収益性の向上に向けた利益率の改善

利益率の改善においては、単なる売上の規模を追うのではなく、収益の質を重視したアプローチが求められます。

営業やマーケティング部門では、過度な値引きを抑制し、利益率の高い高付加価値商材へのシフトを加速させます。また、単発の売り切りモデルから、サブスクリプションに代表される継続課金モデルへの転換を図ることも、安定した高い利益率を維持するために有効です。

一方、管理部門においては、デジタルトランスフォーメーションであるDXを推進し、バックオフィス業務を効率化します。これにより、人件費や販売管理費などの固定費を最適化し、売上高純利益率の向上に寄与します。

2. 総資産の最適化による資産効率の向上

資産効率を向上させるためには、分母となる総資産をいかに圧縮し、スリムな経営状態を作れるかが鍵となります。

現場や事業部レベルでは、適正な在庫管理によって棚卸資産を削減するほか、売掛金と呼ばれる未回収の代金を早期に回収することで、キャッシュフローと資産効率を同時に改善します。

また経営管理部門においては、本業との関連性が低い遊休不動産の売却や、政策保有株式の見直しを検討します。アセットライトと呼ばれる資産を持たない経営へ転換し、事業に直接寄与しない資産を切り離すことで、総資産回転率を劇的に向上させることが可能になります。

ビジネスパーソンにとってROEは、自社が市場から受けている期待や、競合のビジネスモデルの優位性を客観的に測るための羅針盤です。決算書の背後にある、持続可能な稼ぐ仕組みを読み解くために、この分析視点を活用してください。