ギリギリの経営を続けているというテスラ社の財政状態を調べる

今朝、こんな記事を見つけました。

少しだけ引用すると、テスラ社の4-6月期のフリーキャッシュフローは11億ドルの赤字で、新たな資本はわずか数カ月分の経費を支えるにすぎない、というところがポイントです。

テスラの株価はここのところずっと好調ですが、同社の経営状況はここまでどのように変化してきたのでしょうか。

売上などの損益状況については業績推移を見ればわかることですし、車がどのくらい売れたかについても以前少し触れました(参考)。

しかし、財政状況については調べてみたことがないなあと思ったので、ちょっと見てみたいと思います。

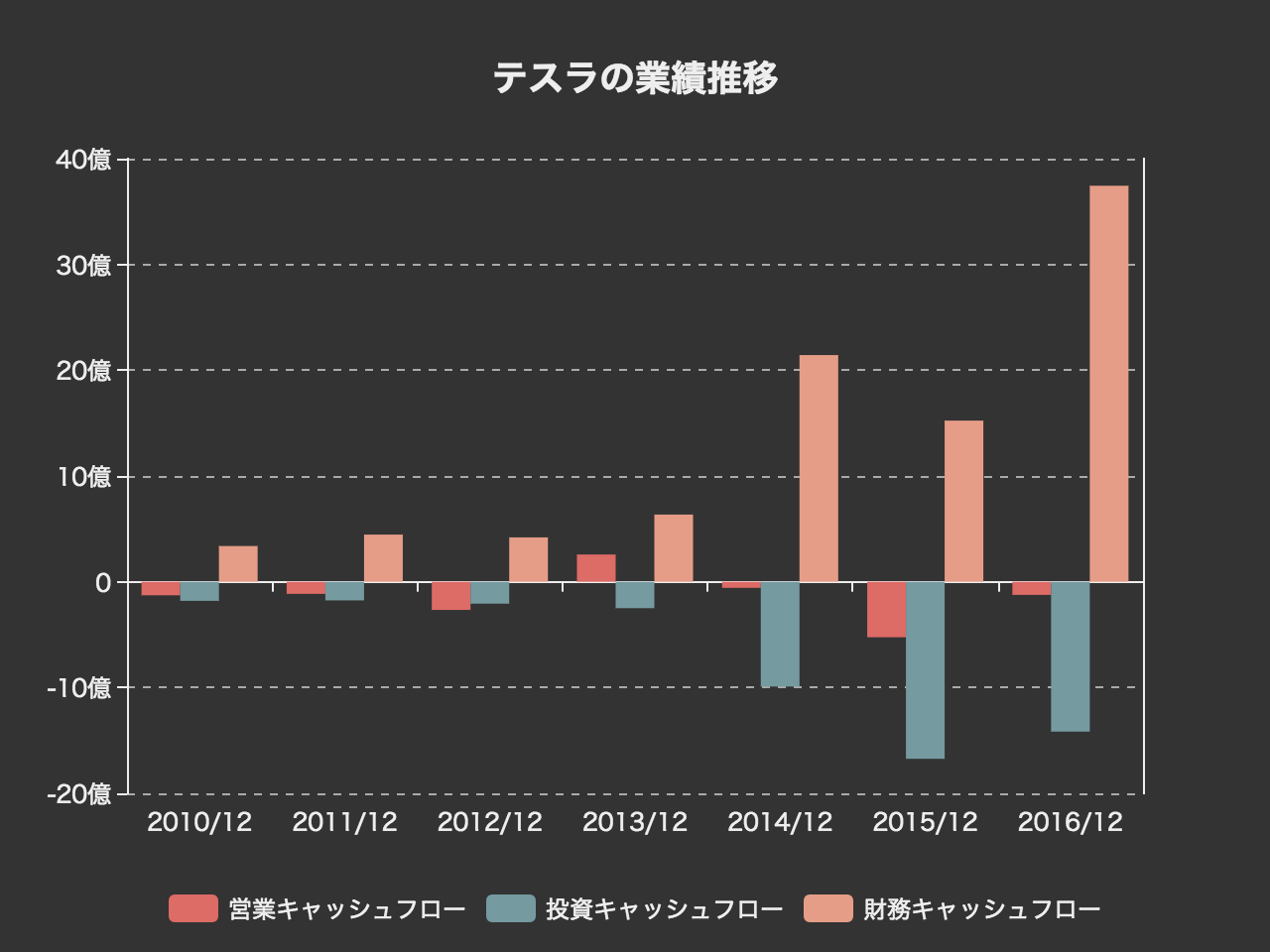

まずは全体の資産状況の推移(総資産、総負債、長期負債、現預金など)をグラフにしてみます。

バランスシート全体の大きさは2015年の80億ドルから2016年には226億ドルと2倍以上に膨れ上がっています。

総負債も2015年の70億ドルから2016年には179億ドルへと拡大。

長期借入金などが58億ドルある一方、現金などの残高は33億ドルに止まっています。

もう少し詳しくバランスシートを見てみましょう。

字が細かいですね。

資産合計226億ドルのうち、流動資産は62億ドル、「Operating lease vehicles, net」が31億ドル、「Solar energy systems, leased and to be leased, net」が59億ドル、「Property, plant and equipment, net」が60億ドルとなっています。

テスラは2016年に自身も関わった太陽光発電ベンチャーのソーラーシティも買収しており、それによってバランスシートの規模が59億ドル分まるまる膨れ上がっています。

流動資産62億ドルの内訳は、現預金が34億ドル、商品在庫が20億ドル。

ソーラーエネルギーシステム以外では、会社の有するありとあらゆる資産が大きくなったという感じのようです。

次に、負債に注目します。

総額167億ドルもの負債のうち、流動負債は58億ドル、長期負債も58億ドル、「Resale value guarantees, net of current portion」が22億ドル、「Other long-term liabilities」が19億ドルとなっています。

こちらも、主なものはグラフにして変化をみてみます。

「Resale value guarantees」については適当な訳語が浮かびませんでしたが、こうしてみるとやはり長期借入金(Long-term debt and capital leases, net of current portion)の規模がかなり大きいことがわかります。

キャッシュフローから現金の流れを調べる

ここまでで資産と負債の状況についてはざっくりと把握できました。

もう一つ気になるのは、毎年の資金繰りはどうなっているのかという点です。

単純に考えれば、テスラの営業キャッシュフローはマイナスであり、長期借入金の返済もあるため、放っておけば資金は減っていく状況にあります。

その中で、テスラがどうやって新たな資金を獲得してきたのかをみてみます。

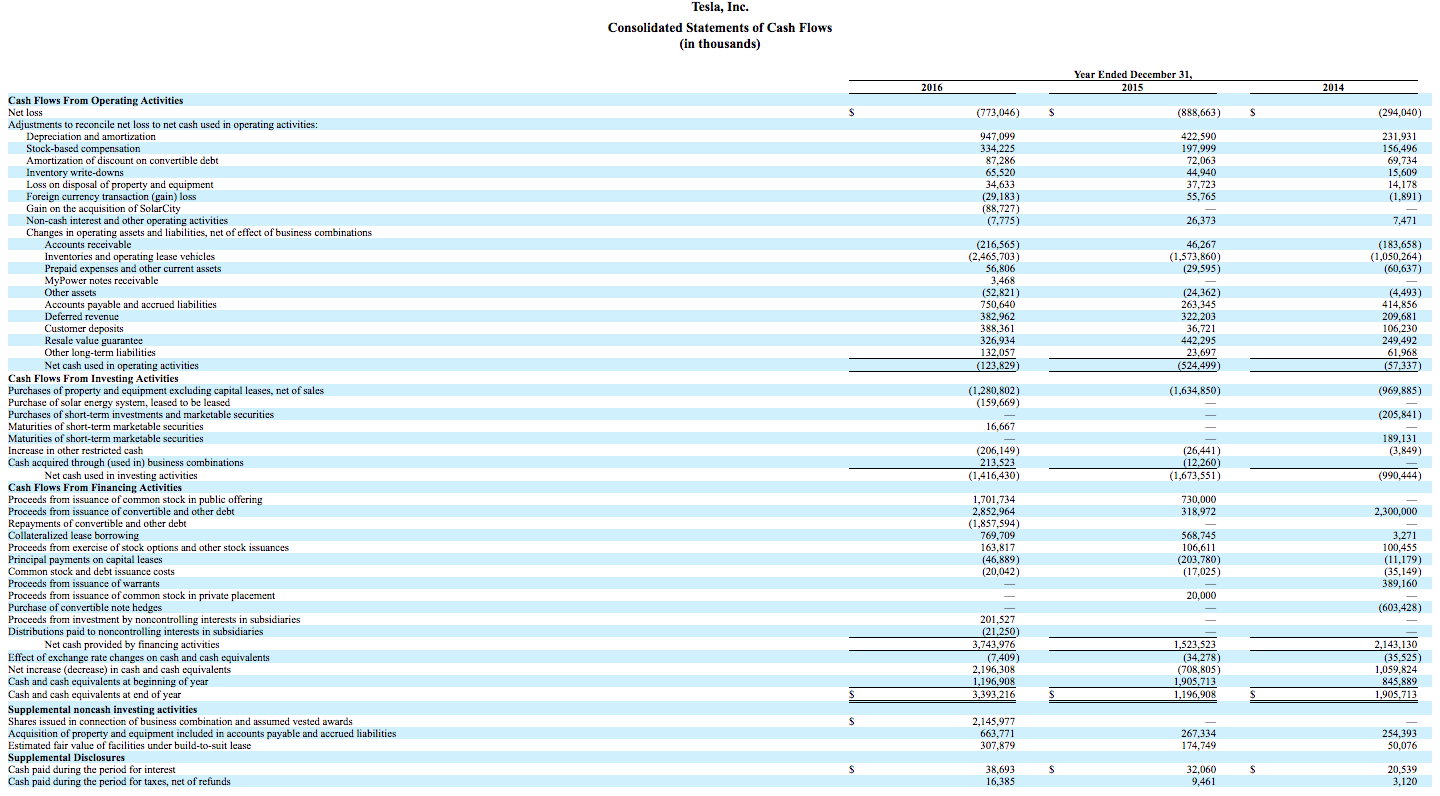

字が細かいですね。注目する数字をいくつかピックアップします。

ざっとみただけで、営業キャッシュフロー全体と、毎年積極的に行われる投資キャッシュフローを財務キャッシュフローによってまかなうという構図が見えます。

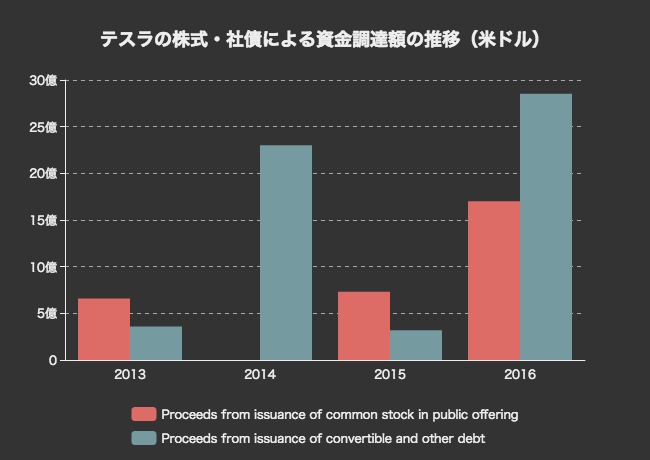

さらに、財務キャッシュフローの内訳をみると、特に大きいのは次の二つになっています。

・Proceeds from issuance of common stock in public offering

・Proceeds from issuance of convertible and other debt

それぞれ株式と社債の発行ですね。

上場企業ですしそりゃそうかって感じではありますが、その推移をみてみます。

こうしてみると市場からの資金調達額が毎年増加していっていることがわかります。

2016年にはこの二つの資金調達の合計は45億ドルに達しています。

ただ、テスラの売上高はすでに70億ドルに達しており、モデル3が仮に成功したとすれば、回収することはそれほど非現実的ではないという見方もできます。

そう考えると、巷で言われているほどテスラの経営が危ないようには見えないなと感じました。あくまでも個人的な意見ではありますが。

ただ、仮にモデル3が成功しても「材料出尽くし」で売られる気がしますw