7つのクレジットカードブランド(とPayPal)の取扱高を比較

マクロデータシリーズとして、今回は7つのクレジットカードブランド(VISA、Mastercard、銀聯、AMEX、JCB、DinersClub、Discover)の決済高の推移を調べてみたい。また、比較対象としてインターネット決済大手のPayPalとも比べる。

VISA

まずは世界ナンバーワンシェアを誇る(?)VISAから。

過去10年間の数字をForm 10-K(年次報告書)からゲットしてきた。10年前の年間決済高は2兆2660億ドルという規模だったが、右肩上がりの成長を続けて2016年6月期の年間決済高は5兆6510億ドルとなり2倍以上に成長している。米国内と海外の取扱高のギャップはどんどん縮まってきており、2017年6月期には逆転するかもしれない。

Mastercard

続いてマスターカード。こちらはForm 10-Kから比較可能な数字を4年分拾ってくることができた。「GDV(Gross Dollar Volume)」として年間の決済額を公開している。

全体の決済高は2016年時点で4兆8280億ドル。そのうち2.3兆ドルほどがデビットカードやプリペイドカードによる決済となっている。VISAと比べると1兆ドル弱だけ規模が小さいことになる。

マスターカードに関してはカードの発行枚数も見つけることができた。

全体の発行枚数は17億枚弱、そのうちデビットカードやプリペイドカードが9億枚弱とのこと。クレジットカードよりもデビットカードの方が発行枚数が増えている、というのは世界的なトレンドなのだろうか。日本ではなかなか実感ができない。

銀聯(China UnionPay)

銀聯は銀行ATMとかコンビニで見かけるアレである。

(Google検索より)

噂によると、銀聯の取扱額は2015年にはVISAを超えたらしい。米国に上場していないので、いかんせんデータを集めるのがしんどい。。噂の2015年分リリースは見つけることができた。

UnionPay network processed transactions worth of 53.9 trillion Yuan in 2015

このプレスリリースによれば、前年から31.2%増加の53.9兆人民元(およそ8兆ドル)となっている。確かにVISAの5兆ドルよりも大きい。発行枚数は2015年末には20億枚を超えたそうだ。ただ、銀聯はデビットカードの割合がかなり高いようで、ここら辺はクレジットカードを発行しにくい中国社会との因果関係が強そう。

American Express

続いてAMEX。日本ではあまり使うのを見かけない。

決済高はマスターカードよりも小さく、全体で1兆ドルほど。そのうち7000億ドルが米国となっている。

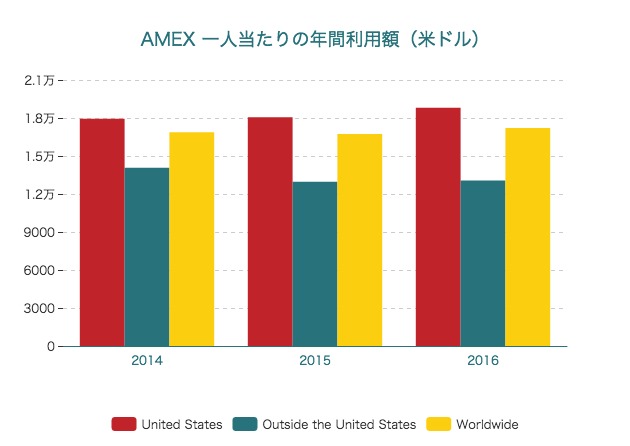

アメックス・カードは米国では「信用の証」的な部分もあるそうで、割とリッチなカードという位置づけらしい。一人当たりの年間利用額のデータがあった。

一人当たり年間1.8万ドル(200万円弱)くらいを利用している。

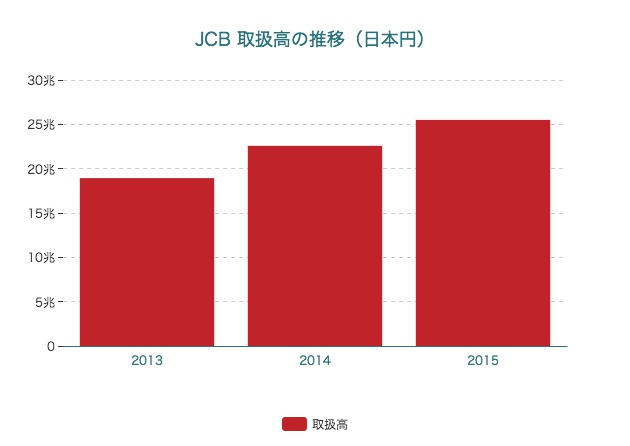

JCB

続いて、日本の国内ブランドであるJCB。非上場であるため、会社ホームページから全体のデータだけを引用。

25兆円ということは、米ドルに概算すると2300億ドルくらいか。アメックスの4分の1ほどの規模ということになる。2014年と2015年の成長率はそれぞれ19%、12%となり、平均成長率は16%。

会員数は9563万人と書いてあるが、俺は持ってないぞ。と思ったが、最近お気に入りの「LINE Pay」で自分が使っているブランドはJCBであった。

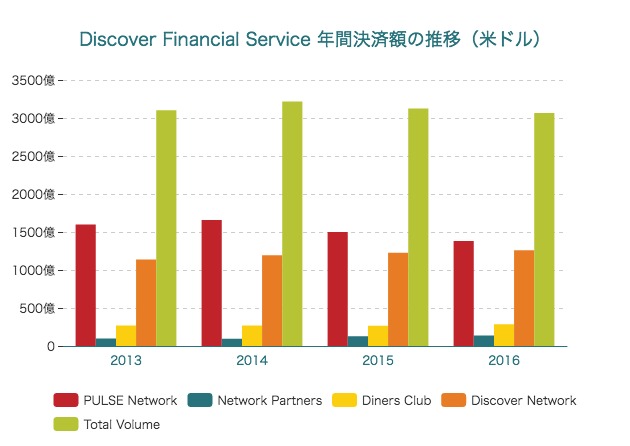

DiscoverとDinersClub

残り二つのカードブランド、DiscoverとDiners ClubはともにDiscover Financial Serviceの傘下なので、一緒にまとめる。

PULSE Networkというのは知らなかったが、どうやらデビットカードや決済ソリューションを提供しているらしい(参考)。

Diners Clubってたったの286億ドルしか取引されてないのか。Discover Networkも1261億ドル。グループ全体だと3066億ドルほどになり、JCBよりも大きい。

PayPal

ここで、インターネット上の決済サービスであるPayPalの年間決済額を調べてみる。もちろんPayPal上の送金はクレジットカードで行われるケースが多いと思うので比較するにはアレといえばアレだが、規模感を知っておきたい。

2016年には3500億ドルに達している。ということは、すでにJCBやDiscoverグループ全体の取扱高よりも大きいことになる。

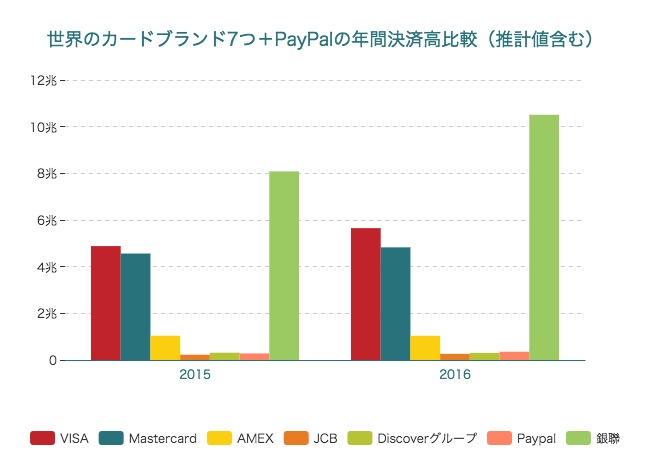

8つの決済ソリューションの比較

さて、最後に7つのカードブランド+PayPalの年間決済額の比較を行いたい。銀聯とJCBの2016年のデータが見つからなかったため、そこは過去の成長率から推算する。今回は2015年と2016年のデータを比較してみよう。また、DinersClubは小さすぎるので、DiscoverグループとしてPULSE Networkなどとともにまとめる。為替は1JPY=0.0089USD、1RMB=0.15USDとして計算。

銀聯とJCBに関してはそれぞれ2015年度から30%、16%の成長を維持したと仮定して推計値を記載しておく。

銀聯が30%の成長を続けているという仮定はやりすぎだっただろうか。10兆ドルを超えてしまった。

こうしてグラフでみると、VISAやMastercardなどの世界的ブランドとJCBその他のブランドは比べ物にならないほど規模が違うことがわかった。まあ当たり前か。。

今後の勢力図はどうなるのか

世界は今、VISA、Mastercard、銀聯の3強だということはよくわかった。それでは、これから先はどうなっていくのだろう。

銀聯がこれだけ大きなものになった要因としては「中国国内でVISAやMastercardが使えない」ことがあるように思う。また、年々増え続ける中国人観光客たちにとっては海外で銀聯を使えた方が当然便利であり、中国国外でも多くのところで銀聯の銀聯が広がってきている。

実際、銀聯のプレスリリースをみると中国国外の事業者で銀聯が使えるようになった!というリリースで溢れている。

Japan"s largest restaurant chain accepts UnionPay across its 3000 local stores

The largest hotels group in Europe accepts UnionPay

日本の飲食チェーン「すかいらーく」やヨーロッパ最大のホテルグループ「AccorHotels Group」も銀聯による決済を導入したようだ。

逆に、中国人以外にとっても銀聯のカードを作るメリットは大きいと言える。なぜなら、中国に行くときにVISAが使えないと困るからだ。。と思ったが、ことはそう単純ではないかも。アリババグループの傘下にある決済サービス「支付宝(アリペイ)」も急速に普及しているというし。

そう考えると、決済分野はクレジットカードやデビットカードなどの既存のソリューションだけはなく、アプリやハードウェアを含めた様々な分野で競争が進んでいくのかもしれない。PayPalもそうだが支付宝やSquareなど、消費者が選ぶことのできるソリューションは増え続けている。

また、決済サービスの展開を複雑にする要因として、決済を導入する事業者側への配慮も必要だという点が挙げられる。そういう意味でいうと、毎度決済手数料を取られるクレジットカードは将来的にはブが悪いのかもしれない。