地銀5社の利ザヤの減少と貸出金残高について比較

地方経済の低迷と大都市圏一極集中の是正を目的として、2014年に日本全体の活性化を行う一連の政策として地方創生が掲げられています。地方創生において地銀の果たす役割は大きく、注目が集まっているようです。しかし地域経済の低迷と、低金利時代において、地方銀行は大きな変革が求められています。その地銀は今どのような状況なのかを書いていきたいと思います。

■そもそも銀行のビジネスとは

銀行のビジネスは市場からお金を集めて、企業や個人に貸し出すことです。銀行の伝統的な3大業務は下記の3つです。

・個人や法人からお金を集めて来る預金業務

・お金を必要としている個人や法人に貸し出す融資業務

・ATMなどの利用手数料、他銀行への振込手数料、海外送金手数料得る為替業務

銀行の売上に当たるものは純金利収入と非金利収入の合計です。純金利収入とは預金業務で集めたお金に利子を払い、融資業務で法人や個人に貸し付ける事によって稼いだ利子の差額(利ざや)を収益源としています。個人は銀行にお金を預けたりしていますがほとんど利子が付きません、つまり銀行にとっての資金調達コスト(利子)はとても低いです。また個人が大学に進学したり、マイホームを購入したりする時や企業が銀行からお金を借りてビジネスを開始する時には数パーセントの利子が付きます。通常このように銀行口座にお金を預ける時には金利は低いですが、自分が銀行からお金を借りる場合にはちょっと高い金利がつきます。銀行はこの差額を純金利収入としています。非金利収入はファイナンスのアドバイザー料など、その他金融業務に関わる手数料です。投資銀行などはM&Aアドバイリザー手数料や証券の取引手数料などで稼いでいます。

■地銀の預金残高と貸出し残高の比較、コンコルディアがトップ

最近では、テクノロジーを利用したベンチャー企業の台頭により、新しい形の預金業務や、融資業務、送金業務が誕生しフィンテックと呼ばれ各銀行は金融庁の誘導もあり対応に追われているようです。また地方銀行の経営統合が進められており、地方銀行は現在再編ラッシュで三重銀行と第三銀行、近畿大阪銀行と関西アーバン銀行などが経営統合を発表しています。地銀トップの横浜銀行と東日本銀行が2014年に経営統合して出来たコンコルディアフィナンシャル・グループの預金残高は14兆4000億円あり、貸出金額は11兆6000億円あります。地銀の中ではトップクラスですが、メガバンクの三菱UFJフィナンシャル・グループの貸出金額約110兆円、預金残高の約170兆円と比べると10倍近くも規模が違うことが分かります。

(出所: 各社IR資料)

■預金残高を増やす ふくおかフィナンシャルグループ

ふくおかフィナンシャル・グループは福岡銀行、熊本銀行、長崎の親和銀行が経営統合して金融持株会社が設立されました。貸出金額は2009年の8兆円から2016年の10兆7000億円規模まで増えています。預金残高は2009年の10兆2000億円から、2016年の13兆3000億円まで増えています。

(出所: 各社IR資料)

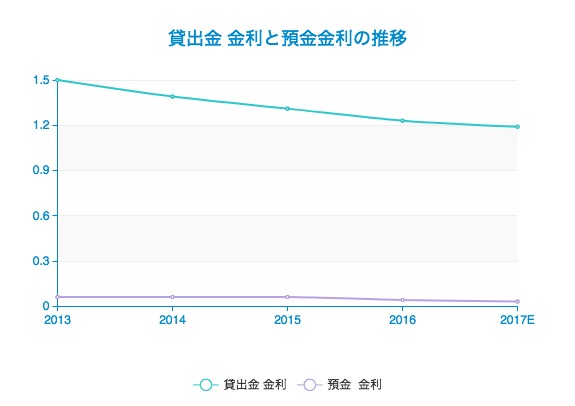

下記の図はふくおかフィナンシャルグループの貸出金の金利と、預金金利の推移を示しています。上で述べたように銀行はお金を口座に預けてくれる預金者へ支払う利子(銀行にとってのコスト)と、お金を必要としている個人や法人へ貸し付て得た利子の差額(利ザヤ)を稼ぎとしています。預金者へ払う金利は2013年の0.06から2016年の0.03と減少していますが、貸付金利は2013年には1.5%から2016年の1.19%へと0.3%も減っていることが分かります。グラフ中の上線と下線が縮まっていることは銀行にとっての収益を圧迫することを意味しています。

(出所: 各社IR資料)

■地銀トップクラスのコンコルディアも利ざやが減少

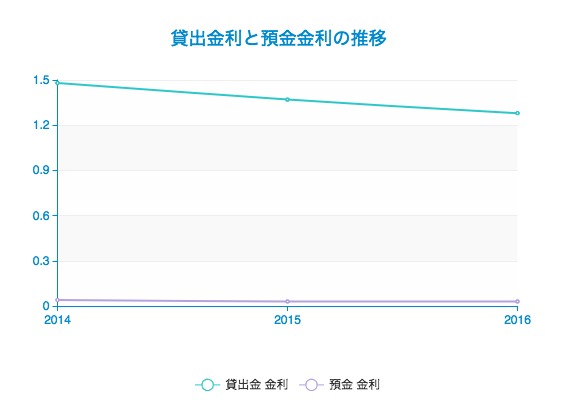

2016年4月に横浜銀行と東日本銀行の経営統合によりコンコルディアフィナンシャル・グループが誕生しました。預金残高は14兆4000億円と地銀トップクラスです。ふくおかFGと同様、貸出金の金利と預金金利の差(利ザヤ)は2014年1.44%、 2015年1.34%、2016年1.25%と年々縮まっていることが分かります。

(出所: 各社IR資料)

■各大手地銀の預かり金利と、貸出金利の利ざやは減少傾向

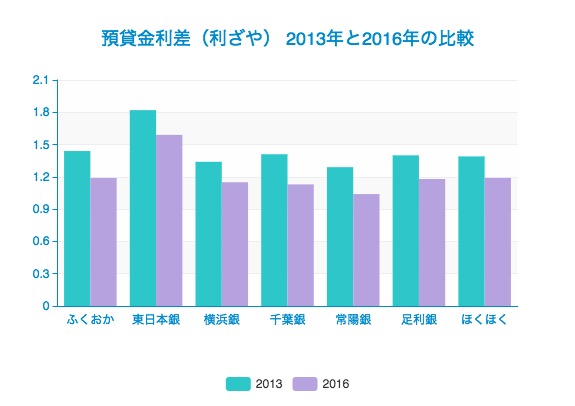

銀行の利益の多くは預かった預金金利と貸し出した貸出金利の「利ざや」を主としていますが景気やゼロ金政策などの影響をもろに受けたりします。 下記の図は地銀大手の預貸金差の2013年(緑グラフ)と2016年(紫グラフ)の比較です。殆どの銀行で2013年には1.3%〜1.4%以上あった金利差は2016年には1.2%を下回っていることが分かります。つまり預金商品の利ざやではどんどん儲からなくなっている状況にあります。

(出所: 各社IR資料)

そこで銀行は利率の低い預金商品以外にも、外貨預金、保険、国際、投資信託などを販売して手数料を稼いでいます。その他にもM&A仲介、シンジケート・ローンなど様々なサービスを手がけていく動きがあるようです。

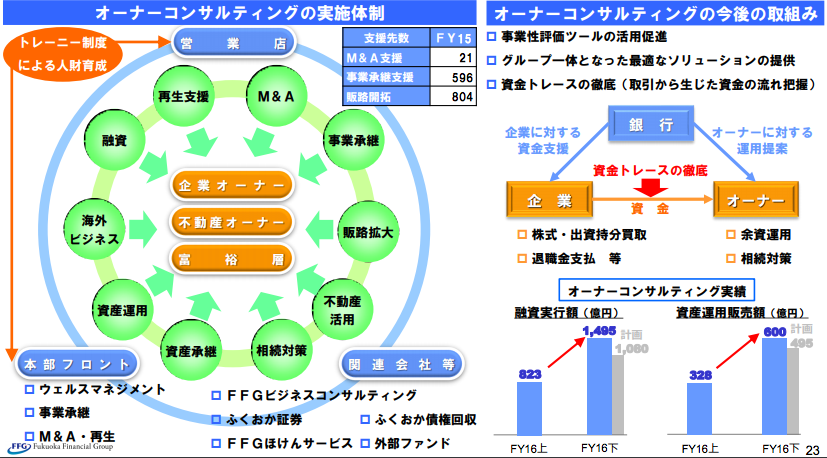

■ただの銀行から総合金融企業へシフト、ふくおかフィナンシャル・グループの計画と野望

上に見てきた様に低金利環境の長期化や競合激化により、銀行収益のメインである貸出金利息や有価証券利息の低下が予想されています。ふくおかFGは新たなビジネスへの取り組みを発表しています。その中でも、オーナーコンサルティング事業として、地場企業のオーナー、不動産オーナー、富裕層へに対するM&Aアドバイザリー、事業継承、海外ビジネス支援、資産運用など総合的な金融サービスの提供を強化し、高収益ビジネスへの計画を持っているようです。ふくおかFG以外の地銀も同様に経営統合による合理化と、新ビジネスへの取り組みが加速しそうです。

(出所: ふくおかフィナンシャル・グループ)