コストコ、ガソリン高騰でも「儲けにいかない」——薄利の給油所に本気を出す理由

コストコが発表した2026年2〜5月期決算は、ガソリンが業績の主役になった珍しい四半期となりました。原油高でガソリン価格が上がる局面では、小売各社は値上げで利益を取りにいくのが普通です。ところが年会費で稼ぐ会員制倉庫型小売のコストコは、逆に他社との安さの差を広げました。会員制ビジネスの稼ぎ方の常識を、改めて思い起こさせる一手です。

ただ、これは目先の利益を削る判断でもあります。普通の小売であれば、値上げの好機をわざわざ逃す理由はありません。一見不合理にも映るこの動きは、コストコ独特の収益構造を抜きには理解できません。

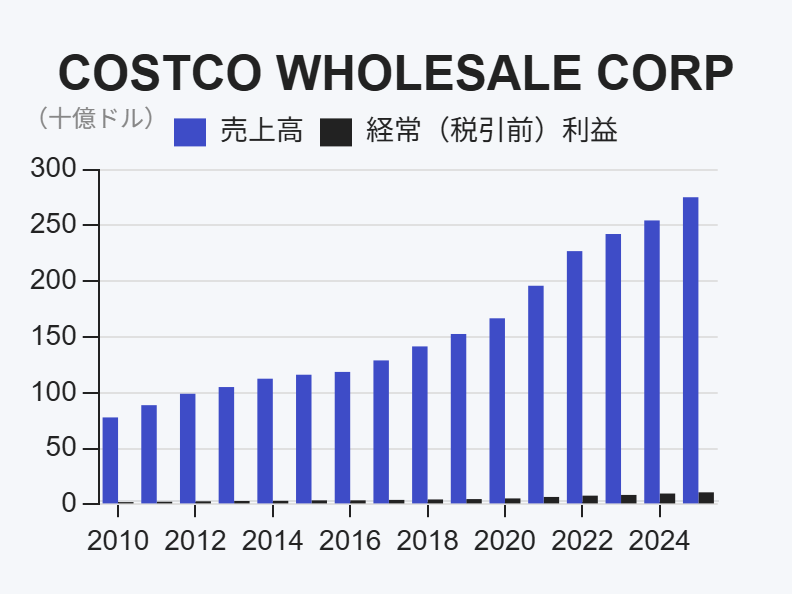

四半期の純利益は前年比15%増の21.92億ドル、純売上は同11.6%増の691.5億ドルと、いずれも伸びました。会員数の伸びそのものは鈍化したものの、年会費の高い会員層は全体を上回るペースで増えています。表面の数字だけでは見えにくい変化が、足元で進んでいます。

なぜ薄利のガソリンに、ここまで本気を出すのか。そして、小売を脅かすと言われるAIを、コストコはなぜ追い風だと見るのか。一見ばらばらに見える同社の動きは、ある一点でつながっています。

ガソリン高騰でも、値上げしない