Snowflake、製品売上が3四半期連続で加速——株価は一日で36%急騰

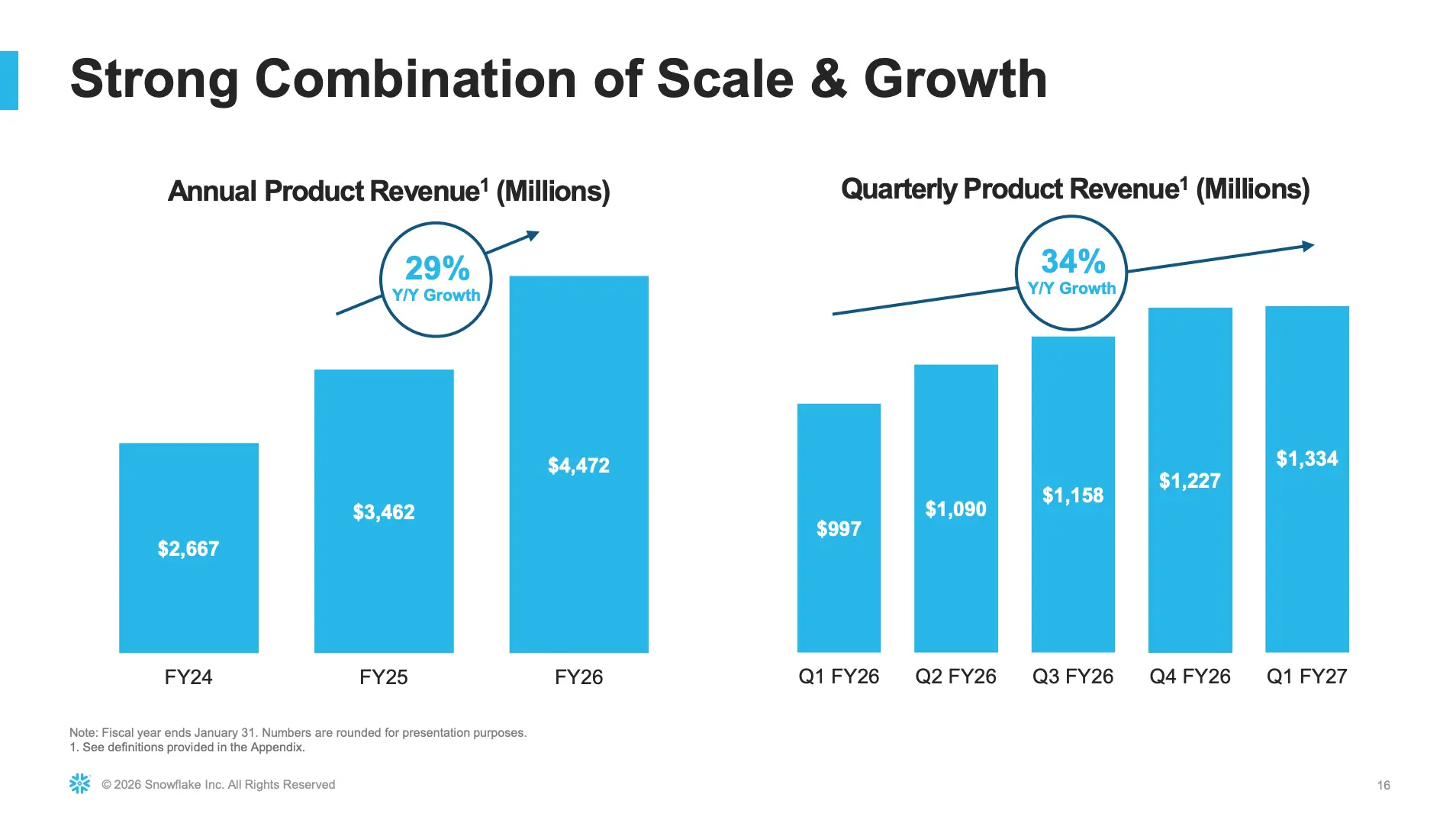

Snowflakeの2026年2〜4月期決算は、消費課金型クラウドサービスの通常パターンから外れた数字となりました。製品売上は前年比34%増の13.4億ドル。成長率は前四半期の30%、1年前の26%から加速しました。NRR(純収益維持率)も126%へ上昇しています。

スリダー・ラマスワミCEOは、加速の構造を3層に分けて説明しています。第一に、AIが顧客のデータ活用価値を高めていること。第二に、エージェント型製品が独立した収益源として立ち上がったこと。第三に、それがコアプラットフォームの消費を二次的に押し上げていることです。

通期ガイダンスは前回の27%増から31%増へ引き上げられ、2027年1月期の製品売上は58.4億ドルを見込んでいます。第2四半期にあたる2026年5〜7月期の見通しは14.15〜14.2億ドル(前年比30%増)。非GAAP営業利益率の通期見通しも12.5〜13.5%へと引き上げられました。

ブライアン・ロビンズCFOは「ガイダンス方針に変更はない」と強調。3%の上振れを「非常に堅実なビート」と表現しました。見通しは「観測された行動」のみに基づいて作成されています。今回の上方修正幅が大きく見えるのは、新製品(後述)の一般提供を2月5日に開始し、期初予想に織り込んでいなかったことが主因とされています。