「必要な痛み」を選んだナイキ——売上横ばいの裏で進む再建の全体像

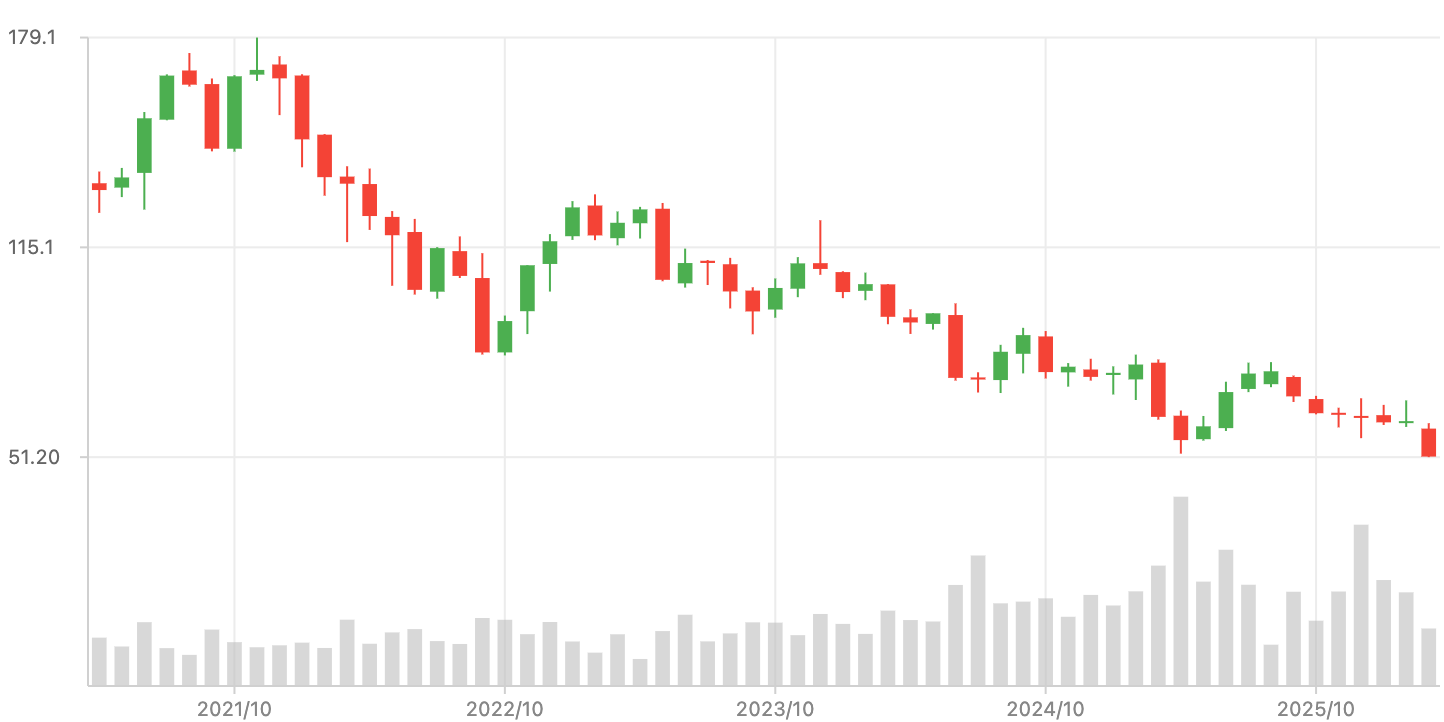

ナイキ(NKE)が2026年度第3四半期(2025年12月〜2026年2月)の決算を発表しました。売上高は報告ベースで前年並み、為替中立ベースでは3%の減収です。EPSは0.35ドルとなり、従業員退職関連費用2.3億ドルの計上が利益を押し下げました。

数字だけを見れば回復途上ですが、今四半期の焦点は表面上の業績よりも、経営陣が意図的に選択した「痛みを伴う施策」の進捗にあります。エリオット・ヒルCEOは定番フットウェアの不健全な在庫を市場から取り除く施策が売上に約5ポイントの逆風をもたらしたことを認めつつ、「意図的であり、必要なことだった」と述べています。

地域別に見ると、北米は卸売が11%成長し全チャネルで2年ぶりのプラス成長を達成した一方、グレーターチャイナは10%の減収で、来四半期は約20%の減収を見込んでいます。EMEAではスポーツウェアの売り抜けが想定を下回り、中東情勢の影響も重なりました。経営陣はカレンダー年末(2026年12月)までにWin Now施策を完了させる方針を示し、秋にはインベスター・デイの開催も予告しています。

本記事では、今四半期の決算から読み取れる経営判断の構造を4つの切り口で整理します。クラシックスニーカーの在庫一掃とその代償、D2Cファーストからの戦略転換、中国市場での「利益の底打ちを先行させる」判断、そしてサプライチェーンの固定費を変動費化するリストラの全容です。

クラシックスニーカーの在庫一掃、売上に5ポイントの逆風