自動車産業の新たなデファクトになるかも?マークラインズの事業

今年成長した企業を見ていて、もう一社気になる企業があったので調べる。

業績推移は次のような感じ。

2014年の上場前後から一貫して黒字で、順調に事業を伸ばしている。規模としては売上高14億円、営業利益5億円と大きくはないが、利益率も高い(しかも年々高くなってきている)。時価総額は現在110億円ほど。

どんな事業を行なっているかというと、自動車産業向けのポータルサイトである。現在世界30カ国以上、2,300社を超える企業から利用されているとのこと。

2016年の決算説明会資料によれば、提供する機能は「オンライン情報サービス」「B2Bのプロモーション支援サービス」「コンサルティング・人材紹介・市場予測データ販売」に分類できるようだ。

オンライン情報サービスの利用料金表を見つけた。

年間契約料金が48万円から120万円ほど。さすがBtoBだけあって客単価高い。

興味深いのは、すでに海外売上の割合がかなり高いこと。情報プラットフォーム事業の売上12.3億円のうち日本は7.38億円で、残りは海外。中国が1.37億円、アジアが1.3億円、北米が1.38億円を売り上げている。

情報プラットフォーム事業の売上高が12.33億円で、導入企業が2300社ほどとのことで、一社平均およそ53万円程度という感じか。

さらに、海外の割合も年々増加してきている。

今後の成長戦略

決算説明会資料では、今後の成長戦略として次の6つを表明している。

1. コンテンツ力強化

米国のトランプ大統領の政策が、電気自動車や自動運転に匹敵する大きな変化材料となる可能性があるとして、上記4つのコンテンツを増強するらしい。

続いて、競合他社の車両を分解して調査するコンテンツ。これは需要ありそう。

そのほか、ドイツや中国、インド、タイ、米国における現地調査機能の強化などを行うとのこと。

2. 『情報プラットフォーム』事業の顧客深耕

現在のメイン事業である情報プラットフォーム事業の契約企業をもっと増やすとのこと。巨大産業なだけに、まだまだ開拓の余地はありそう。

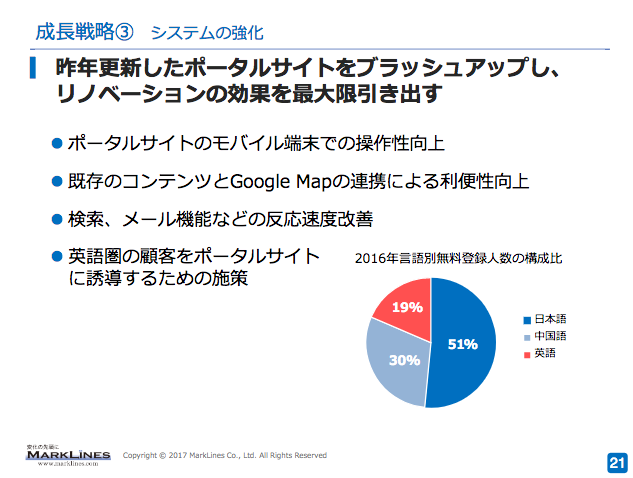

3. システムの強化

モバイルへの最適化やGoogle Mapとの連携、検索機能など、システムを引き続き強化。中国語の登録割合が30%もある。

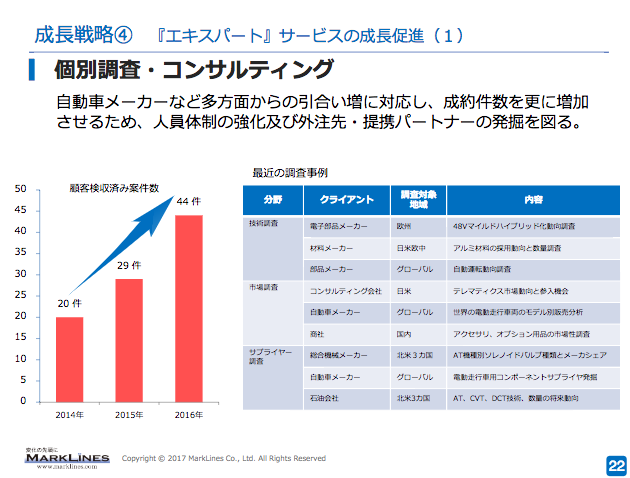

4. 『エキスパート』サービスの成長促進

自動車メーカーなどを対象とした個別の調査・コンサルティングをより拡大していくとのこと。2年で案件数は2倍以上に増えてる。そのほか、人材紹介や市場予測情報の販売も行なっている。

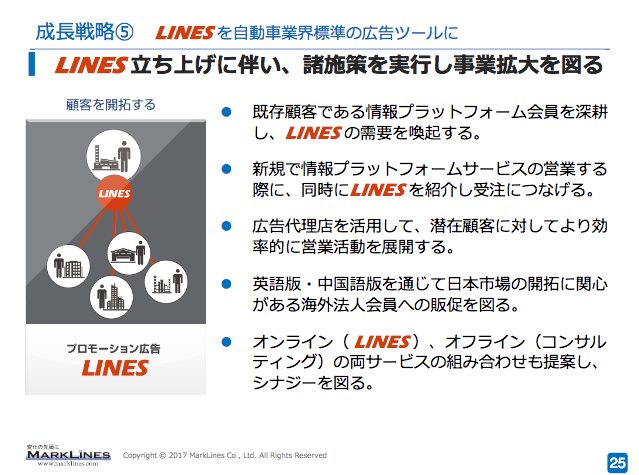

5. 『LINES』を自動車業界標準の広告ツールに

『LINES』というのは自動車産業向けの販促マーケティング商品のようだ。こういう分野は一般の広告とかなかなか使えないだろうし、うまくマッチングができればかなりのニーズがありそう。

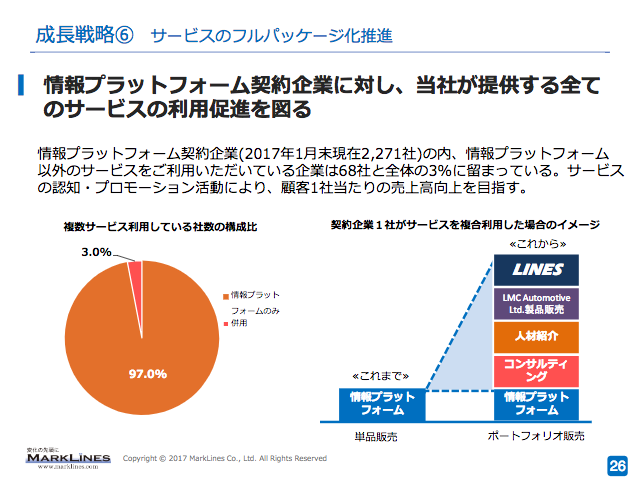

6. サービスのフルパッケージ化推進

現在の収益源のほとんどが情報プラットフォーム事業による売上であるが、これを先にあげたような広告、人材紹介、コンサルティング、データ販売などに広げていくことで業績の伸長を図るとのこと。

まとめ

・現在の収益の97%が情報プラットフォームの利用料で、客単価は平均年53万円程度(推計)

・全体のうち60%ほどが日本国内の売上で、22%が中国を含めたアジア、10%が北米

・情報プラットフォームの利用料以外に、販促、データ販売、人材紹介、コンサルティングなどの収益化を目指している

既存の情報プラットフォーム事業だけでもまだまだ伸びそうだし、他の収益化がうまくいけばとんでもない大事業になる可能性があるんじゃないかと思った。第二のモノタロウ(しかもグローバル)的な。

追記:企業価値の算定

最近下げていますが、DCFを用いて企業価値算定を行ってみたいと思います。

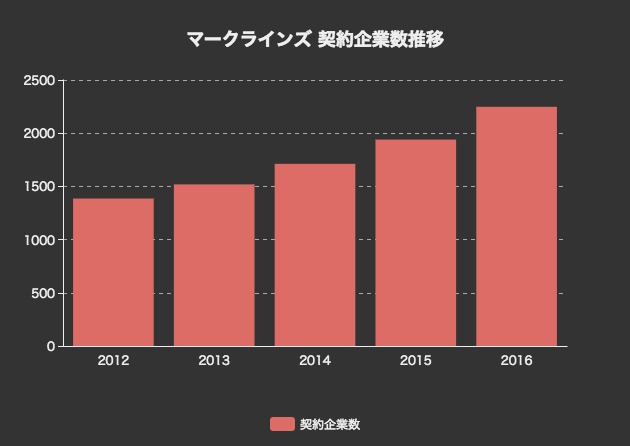

過去5年間の契約企業数推移

契約企業数は毎年、10%から16%の間で成長し、成長率は少しずつ上がってきています。

売上成長は14%から20%ちょっとという感じで、今後も少なくとも10%以上の売上成長が見込めると思います。

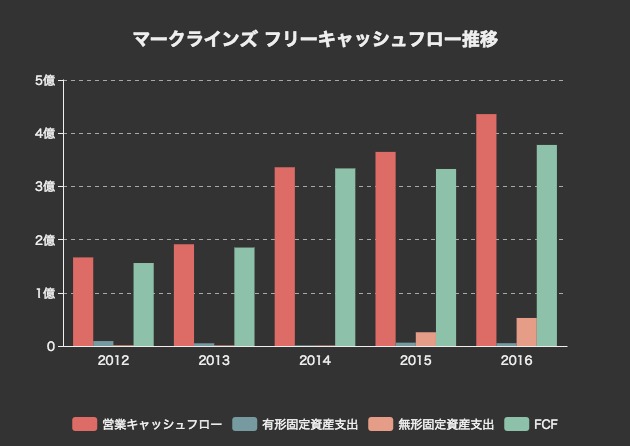

過去のフリーキャッシュフロー推移

インターネット企業なので、営業キャッシュフローかだ有形・固定資産への支出を除くことでフリーキャッシュフローを計算します。

フリーキャッシュフローの年平均成長率は28.07%となりました。

今後10年を考えると、まだまだマーケットポテンシャルがあると考えて、今後5年間は10%の成長が見込めると考えます。

その後の永久成長率は3%としましょう。

以上の結果を元に、DCFによる企業価値計算にトライしてみます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 4億5731万3450 | 5億304万4795 | 5億5334万9275 | 6億868万4202 | 6億6955万2622 |

| 現在価値 | 4億2987万4643 | 4億4449万381 | 4億5960万3054 | 4億7522万9558 | 4億9138万7362 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価115億 | 株主資本コスト0.06 | WACC 0.06 |

|||

| 永久成長率0.03 | 継続価値 229億8797万3355 |

企業価値 252億8855万8353 |

|||

かなり保守的な試算ではありますが、上のようになりました。

有利子負債は今のところゼロ。時価総額は150億円で、株主資本コストを6%とするとWACCは0.06となり、企業価値は252億円と試算。

もう一つ、少し強気な計算として、今後5年間の平均成長率を15%とします。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 4億9983万2263 | 5億7480万7102 | 6億6102万8167 | 7億6018万2392 | 8億7420万9751 |

| 現在価値 | 4億6984万2327 | 5億789万9555 | 5億4903万9419 | 5億9351万1612 | 6億4158万6053 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価115億 | 株主資本コスト0.06 |

WACC 0.06 |

|||

| 永久成長率0.03 |

継続価値 300億1453万4784 |

企業価値 327億7641万3750 |

|||

この計算だと327億円となりました。

ビジネスモデル的に安定性が高く、現在の倍くらいの時価総額はついていいのではと考えます。