営業利益と経常利益の違いとは?重視すべき指標と見分け方

ビジネスニュースや企業の決算発表では、営業利益や経常利益という言葉が頻繁に登場します。今期の営業利益が過去最高を更新した、あるいは経常利益が大幅な減益となったといった報道は、投資家やビジネスパーソンにとって重要な判断材料となります。

しかし、売上という入り口は一つであるにもかかわらず、なぜ利益には複数の種類が存在するのでしょうか。企業の経営実態を正確に把握するためには、それぞれの利益が持つ意味を正しく理解する必要があります。

この記事では、決算書を初めて読む方に向けて、営業利益と経常利益の決定的な違いを解説します。2つの利益の組み合わせから、企業の健康状態を読み解く実践的な視点を確認していきましょう。

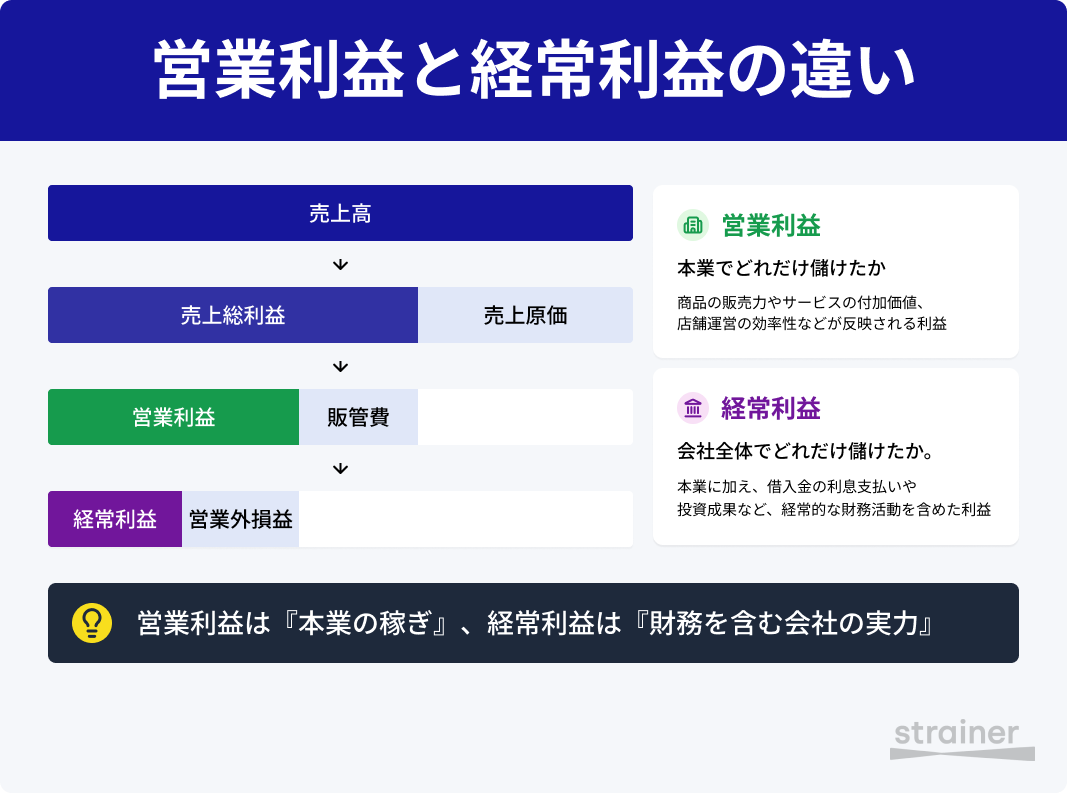

営業利益と経常利益の最大の違いは、どこまでの活動を利益としてカウントしているかという点にあります。

まず営業利益は、本業のビジネス単体でどれだけ稼いだかを示す指標です。企業が本来の目的とする事業活動から生み出された純粋な儲けを指します。

対して経常利益は、本業の儲けである営業利益に、利息の受け取りや支払いといった財務活動などの結果を加えたものです。つまり、本業とそれ以外の活動を合わせた、会社全体の平常時の稼ぎを示す指標といえます。

本業の実力を測るのか、会社全体の総合力を測るのかという視点の違いが、これら2つの利益を分ける重要なポイントです。

■ ビジネスシーンにおける使い分け

これら2つの利益は、分析の目的に応じて使い分けられます。

例えば、新商品のヒットや画期的なサービスの導入によって、事業自体がどれほど成長したかを評価する際には、本業の成績である営業利益が重視されます。メディアでも、本業の儲けを示す指標として営業利益に焦点が当てられるのが一般的です。

一方で、特に日本のビジネスシーンでは、企業が毎年継続的に出せる実力を測る指標として経常利益が重用される傾向にあります。業界では「ケイツネ」と略称されることも多く、銀行が融資の審査を行う際にも、この経常利益が重要な基準の一つとなります。

営業利益とは、企業が主たる営業活動、すなわち本業から生み出した利益です。

自動車メーカーであれば車の販売、飲食店であれば料理の提供によって得た利益がこれに該当します。企業の持つ商品力や販売力、コスト管理能力といった、ビジネスの本質的な競争力が最もダイレクトに反映される数字です。

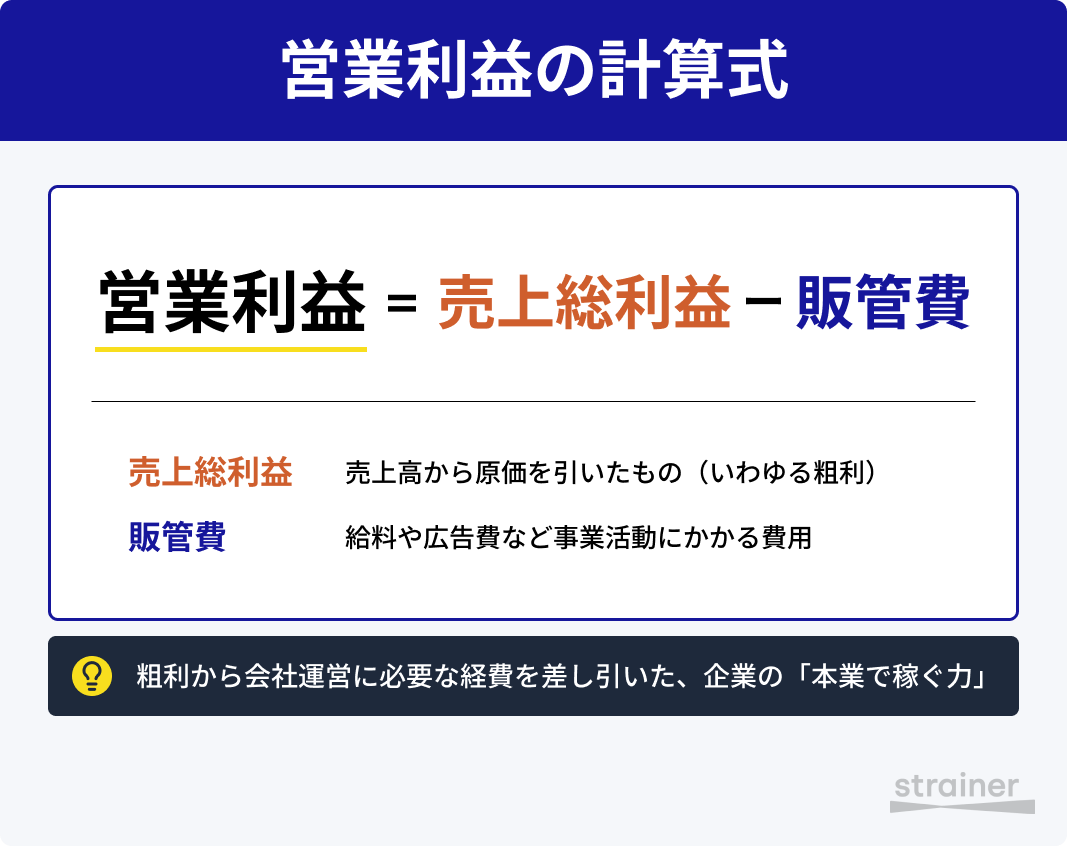

■ 営業利益の計算式

営業利益は、商品の売上高から原価を差し引いた売上総利益(一般に粗利と呼ばれるもの)から、さらに販売費及び一般管理費を差し引いて計算されます。

シンプルに言えば、本業で得た儲けから、組織の運営に不可欠な経費を引いた残りが営業利益です。この数字がマイナスの場合は、本業のビジネスモデルが成立していないことを意味します。

■ 販売費及び一般管理費(販管費)の具体例

ここでいう販管費とは、商品を売るための活動や、会社全体を管理するためにかかる費用全般を指します。代表的な項目は以下の通りです。

・従業員に支払う給料などの人件費

・広告宣伝費や販売促進費

・オフィスの家賃や水道光熱費

・取引先との交際費や通信費

売上が伸びていても、これらの販管費がかさみすぎれば営業利益は圧迫されます。販管費を適切にコントロールしながら利益を確保できるかどうかが、経営の質を左右します。

経常利益とは、本業の活動に加えて財務活動なども含めた、会社全体で毎年定期的に発生する利益のことです。

企業は本業を営む一方で、銀行からの借入に対する利息の支払いや、余剰資金の運用による利息の受け取りといった活動を日常的に行っています。

こうした本業以外の恒常的なお金の出入りを加味した、平常時の会社の体力を示すのが経常利益です。

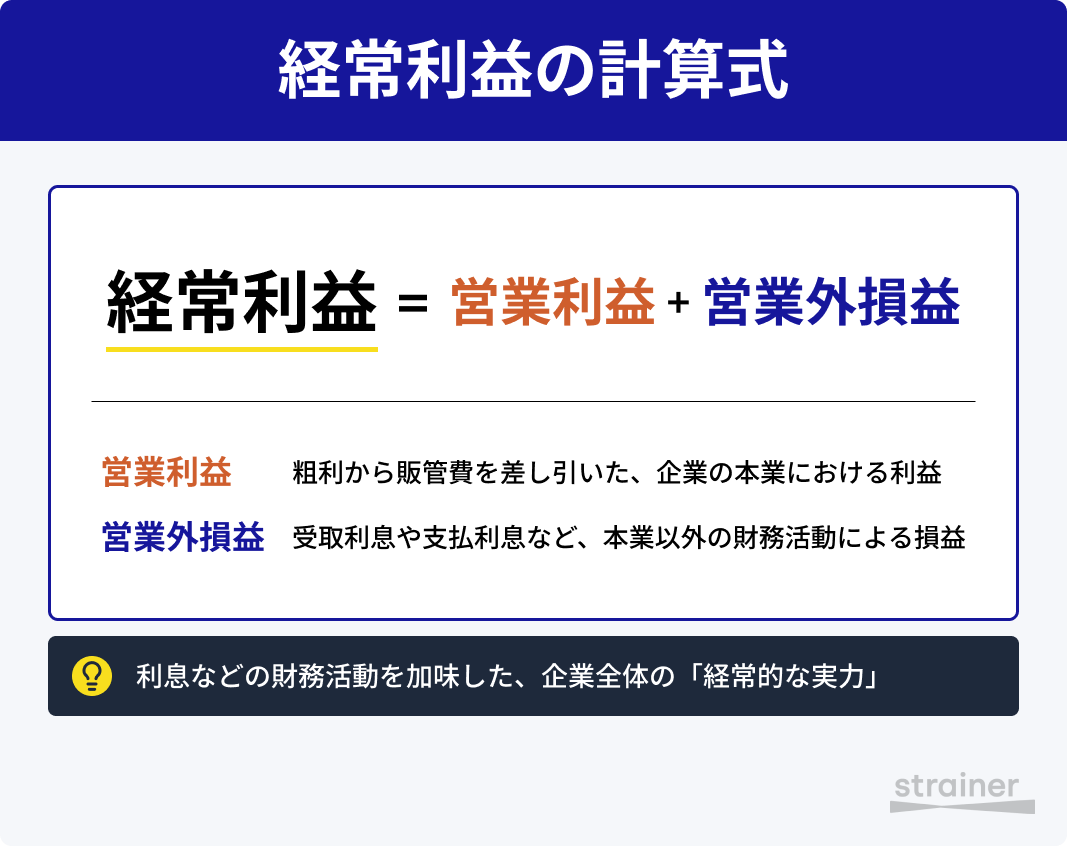

■ 経常利益の計算式

経常利益は、営業利益をベースに、営業外収益を加え、営業外費用を差し引いて算出されます。

本業で利益が出ていても、借入金が過多で多額の利息を支払っている場合は、営業外費用が膨らみ、結果として経常利益は小さくなります。

■ 営業外収益・営業外費用の具体例

営業利益に加減される主な項目は以下の通りです。

プラスの要因となる営業外収益には、銀行預金や貸付金から得られる受取利息、他の会社の株式を持っていたことで得られる受取配当金、為替相場の変動によって得られた為替差益などがあります。

マイナスの要因となる営業外費用には、銀行からの借入金に対して支払う支払利息、社債を発行している場合の社債利息、為替相場の変動による為替差損などがあります。

特に借入金の支払利息は、企業の経常利益を圧迫する代表的な要因です。

どちらの利益を重視すべきかは、分析の目的によって異なります。

■ 本業のビジネスモデルの強さを測るなら「営業利益」

競合他社と比較して商品力や現場の実行力が優れているかを確認したい場合は、営業利益に注目します。

売上高営業利益率(営業利益 ÷ 売上高)が高ければ、効率的に稼げる優れたビジネス構造を持っていると判断できます。

■ 財務を含めた企業の安定性・総合力を測るなら「経常利益」

会社全体の資金繰りや経営の安定感、倒産リスクなどを把握したい場合に適しています。

投資家や銀行が企業の安全性を判断する際に経常利益を重視するのは、本業の実力と財務の健全性を一括で確認できるためです。

営業利益と経常利益の黒字・赤字の組み合わせから、企業の健康状態を4つのパターンに分類できます。

1. 営業利益(黒字)× 経常利益(黒字)

本業で利益を出し、財務コストも十分にカバーできている優良な状態です。健全で理想的な「優良状態」と言えます。安心して投資や取引ができる企業と判断できるでしょう。

では、実際に本業の稼ぐ力が強く、高い営業利益を叩き出している優良企業はどのようなビジネスモデルを持っているのでしょうか。

例えば、法人向け(BtoB)のIT・ソフトウェア業界には、営業利益率が25%を超えるような高収益企業が多数存在します。これらの企業に共通しているのは、一度契約すると継続的に収益が発生する「ストック型ビジネス」を確立している点や、顧客の業務に深く入り込んで独自のポジションを築いている点です。

こうした本業の強さの裏側にある事業モデルの秘密については、以下の記事で具体的な企業事例(日本オラクルやトビラシステムズなど)とともに詳しく解説しています。本業でしっかり稼ぐ企業のイメージをより具体的に掴みたい方は、ぜひ併せてご覧ください。

【関連記事】帳票や迷惑電話対策など!利益率が高いBtoBのIT企業5社から見る高収益の源泉

2. 営業利益(赤字)× 経常利益(赤字)

本業のビジネスで損失を出しており、さらに会社全体としての収支もマイナスになっている状態です。ビジネスモデルが機能していないか、深刻な不況の影響を受けている危険な状態といえます。

3. 営業利益(黒字)× 経常利益(赤字)

本業は順調であるものの、過去の負債による利払いや財務上の問題が重荷となっている状態です。現場の稼ぐ力はあっても財務体質に課題があるため、資金繰りの改善が急務となります。

4. 営業利益(赤字)× 経常利益(黒字)

本業は苦戦しているものの、保有資産からの配当金や不動産収入などで利益を補填している状態です。一見黒字ですが、本業の競争力が失われているため、抜本的な事業再編が必要なサインといえます。

ここまで営業利益と経常利益を中心に解説してきましたが、企業の1年間の成績表である損益計算書には、実は全部で5つの利益が段階的に記載されています。最後に、この5つの利益の全体像をおさらいしておきましょう。

1. 売上総利益(粗利)

売上高から、商品の仕入れ代や製造コストである売上原価を引いた利益です。企業が提供する商品やサービスそのものが持つ付加価値の大きさを示します。

2. 営業利益

売上総利益から、人件費や広告費などの販管費を引いた利益です。本業での稼ぐ力を示します。

3. 経常利益

営業利益に、受取利息や支払利息などの営業外収支を足し引きした利益です。会社全体の総合力を示します。

4. 税引前当期純利益

経常利益から、その年だけ特別に発生した損益を加減した利益です。例えば、長年持っていた土地を売って得た莫大な利益(特別利益)や、災害によって工場が壊れたことによる損失(特別損失)など、普段は起こらない臨時的な要因を反映させます。

5. 当期純利益

税引前当期純利益から、企業が納めるべき法人税などの税金を差し引いた利益です。最終的に会社の手元に残る、最終的な儲けとなります。

営業利益は本業での稼ぐ力を表し、経常利益は財務活動を含めた会社全体の総合力を表します。企業のビジネスモデルを分析する際は営業利益を、財務の健全性を評価する際は経常利益を見るというように、目的に応じて使い分けることが肝要です。

決算書やニュースに触れる際は、これら2つの利益の差異に注目し、その背景にある企業の真の姿を読み解いてみてください。