「木の価値」を再定義するスマート林業銘柄:国内企業の戦略を分析

脱炭素社会への移行が世界の潮流となる中、再生可能資源である木の価値が再評価されています。

木材は炭素を長期間固定する役割を担い、その利用拡大は地球温暖化対策の鍵とされています。

しかし、国内の林業は長年、担い手不足や生産性の低さといった構造的な課題を抱えてきました。

この状況を打破すべく、今「スマート林業」への期待が高まっています。

ドローンや衛星データを活用した森林管理、ICTによるサプライチェーン全体の最適化、さらには高性能林業機械の導入により、安全性と効率性を両立させる新しい林業の形が模索されています。

その取り組みは、建築分野はもちろん、エネルギーや新素材開発にまで及んでいます。

本記事では、こうした変革期にある市場で、独自の技術と戦略を武器に”木の価値”を未来へ繋ごうとする企業を紹介します。

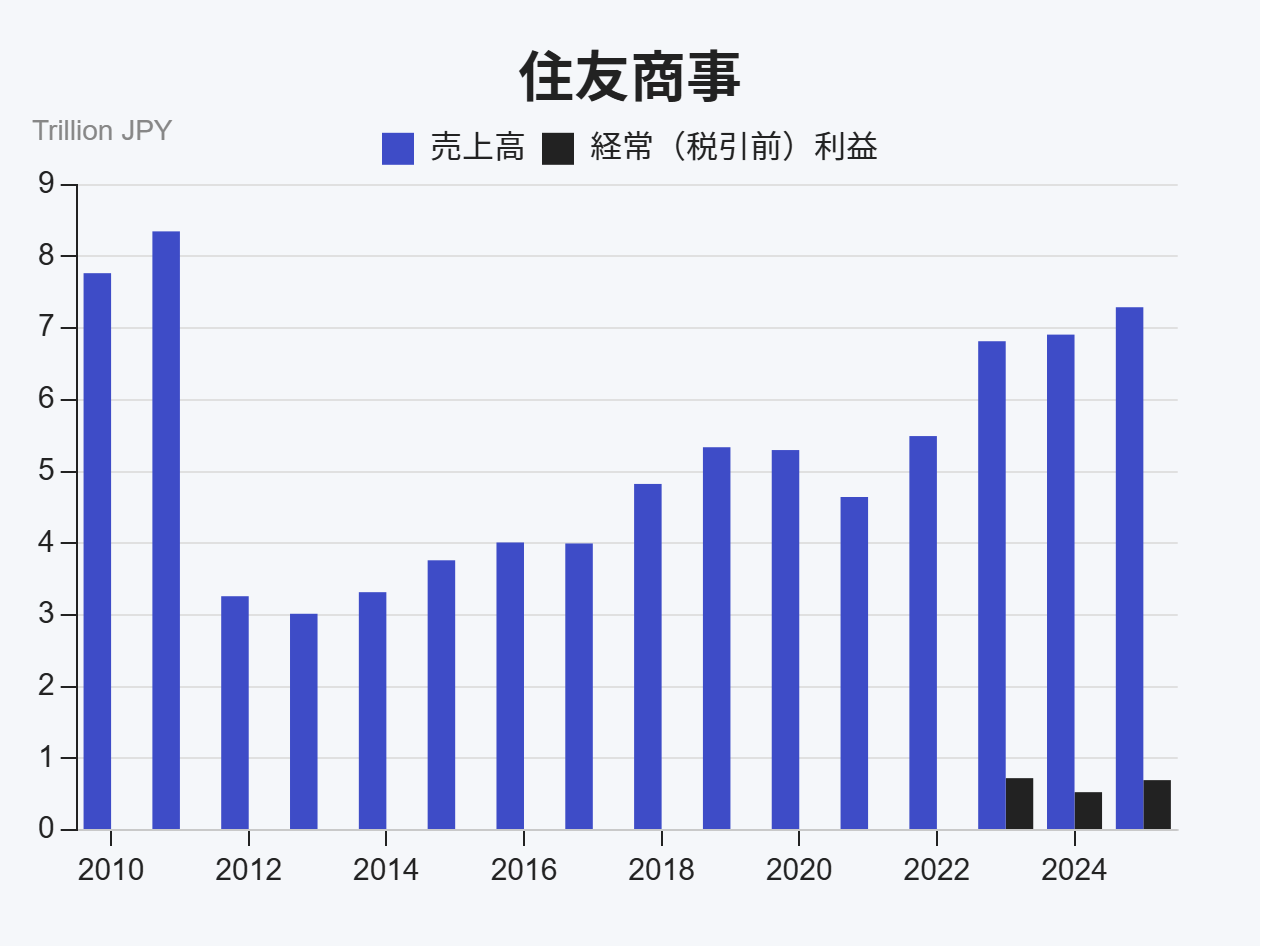

デジタル技術で森林の価値を繋ぐ「住友商事」

finboard

finboard

1919年設立の住友商事は、多角的な事業をグローバルに展開する総合商社です。

スマート林業に特化した企業ではありませんが、サステナビリティ経営を事業運営の核に据え、気候変動問題への対応を重要課題と位置付けています。

その中核をなすのが、国内外で手掛ける森林事業です。

同事業ではドローンや衛星データを活用した森林管理の高度化に取り組んでいます。

広大な海外の森林資産において、資源量や樹木の健康状態をデジタルデータとして把握することで、効率的な管理と持続可能性の両立を実現しています。

こうしたDXの推進と並行し、2050年のカーボンニュートラル化を掲げて再生可能エネルギー事業や水素エネルギー、CCSといった次世代技術への投資も積極的に進めています。

脱炭素社会への移行を巨大な事業機会と捉え、多様な事業基盤を活かしたソリューション提供に強みを持っています。

DXを活用した持続可能な森林経営は、環境価値創造という側面からも注目されます。

ただし、世界経済の動向や地政学リスク、各国の通商政策の変更などが事業の不確実性要因となる点には留意が必要でしょう。

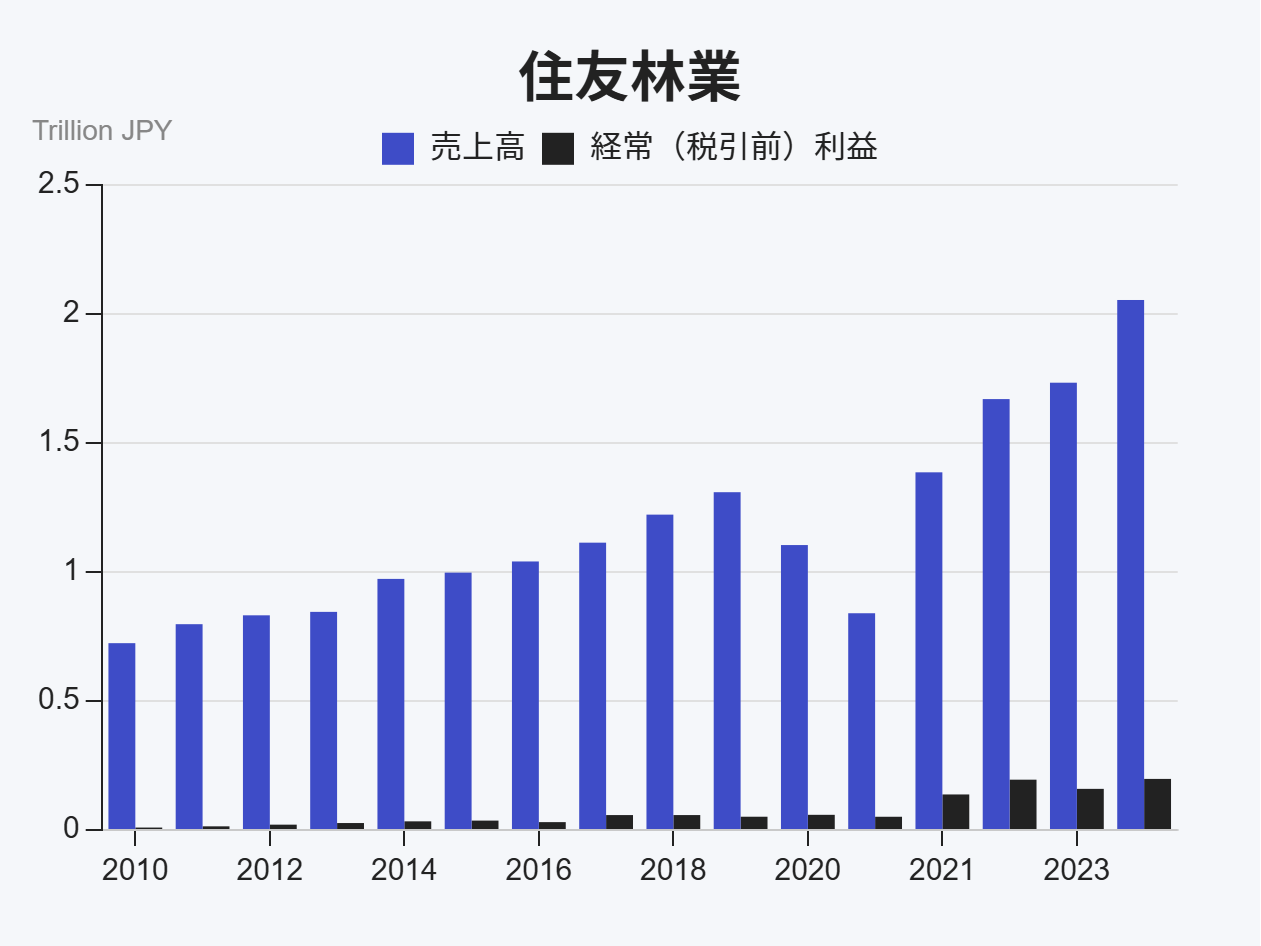

ICTと最新機械で”スマート林業”を実装する「住友林業」

finboard

finboard

住友林業は1955年に設立されましたが、その起源は1948年に住友本社の林業所が分割され設立された新会社に遡ります。

同社は森林経営から木材加工・流通、建築、エネルギーまで「木」を軸にした「WOOD CYCLE」という一貫したバリューチェーンを国内外で展開しています。

近年はICTや最新技術を駆使したスマート林業の実現に特に注力しています。

具体的な施策として、航空レーザー計測等で得た森林データを一元管理する「森林ICTプラットフォーム」を開発し、効率的な森林経営を推進しています。

また、急斜面での作業を効率化する「苗木運搬ドローン」や、ウインチで車体を支え安全性を高める林業機械「テザー」などを導入し、林業の生産性と安全性の向上に取り組んでいます。

これらの先進技術は、国内林業が抱える担い手不足や生産性の課題解決に貢献するものであり、同社はこれらを通じて競争優位性の強化を目指しています。一方で、海外事業の比率の高さから為替変動や各国の金利動向、自然災害のリスクには引き続き注意が必要と考えられます。

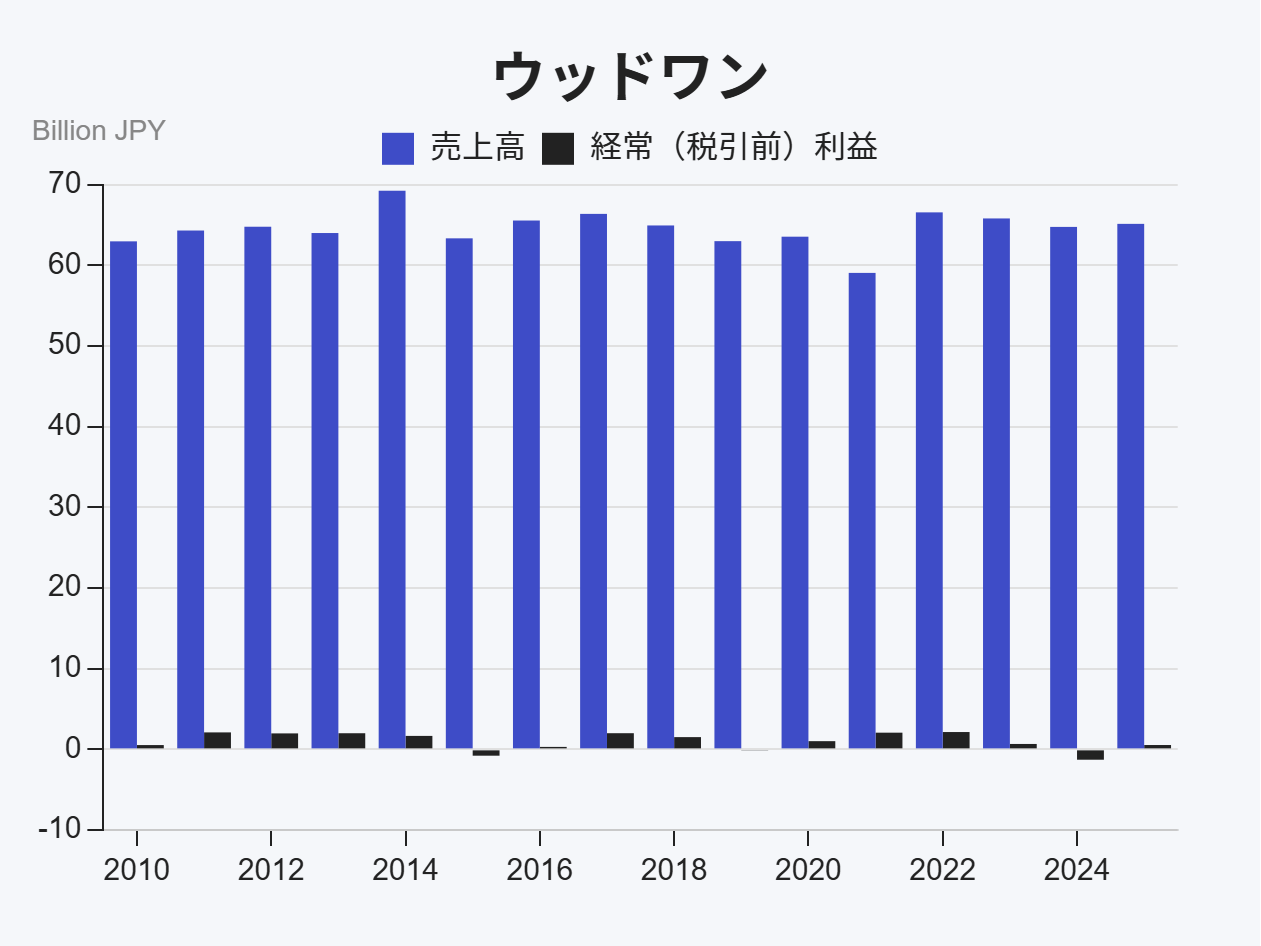

FSC®認証林からの一貫生産体制「ウッドワン」

finboard

finboard

1935年創業のウッドワンは、住宅建材設備事業と発電事業を展開しています。同社の最大の強みは、ニュージーランドに約4万ヘクタールの広大な自社森林を保有し、植林から製品化まで一貫して手掛ける独自の循環型林業にあります。

この取り組みは、国際的な森林認証制度であるFSC®(森林管理協議会)によって裏付けられています。

特筆すべきは、ニュージーランドの子会社が所有する全ての森林でFSC®の森林管理認証を、また全工場で加工・流通過程の管理(CoC)認証を取得している点です。

これにより、環境や社会に配慮した持続可能な森林管理と、製品のトレーサビリティが確保されています。

さらに、未利用材を活用したバイオマス発電やDXによる業務改革も推進しています。

ESG投資への関心が高まる中、国際的に信頼性の高いFSC®認証の取得は、同社のサステナビリティへの取り組みを示す重要な指標となります。

これは、市場において同社が評価される一因となる可能性があります。

一方で、国内の新設住宅着工戸数の動向や、原燃料費の高騰は、今後の事業運営におけるリスク要因として注視が必要でしょう。

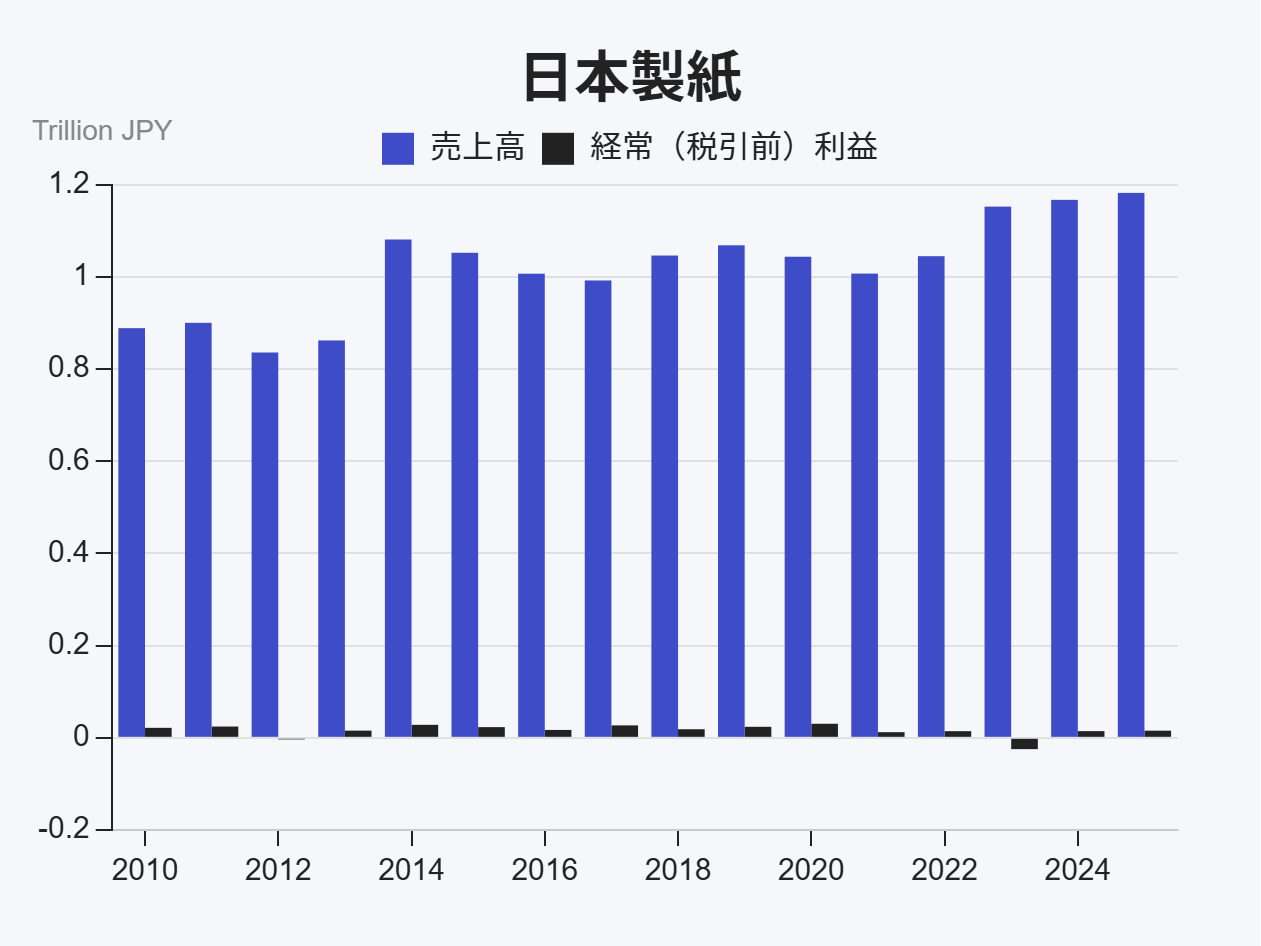

“木”の可能性を追求する総合バイオマス企業「日本製紙」

finboard

finboard

「木とともに未来を拓く総合バイオマス企業」への事業構造転換を掲げる日本製紙は、その戦略の根幹として、民間企業として国内第2位の規模を誇る約9万ヘクタールの広大な社有林を基盤としています。

同社は、この豊富な森林資源を最大限に活用し、技術力によって多種多様な木質資源の循環を実現することで、循環型社会の構築と事業基盤の強化を目指しています。

同社の技術戦略において重要な役割を担うのが、木材をベースとした新素材CNFです。

同素材は自動車部品やLiB(リチウムイオン電池)関連部材などの新分野での活用が目指されており、実際に水上オートバイの部品に採用された事例もあります。

さらに、木質バイオマス発電事業も展開し、再生可能エネルギーの供給にも貢献しています。

CNFなどの新素材が新たな収益源となるポテンシャルを持つ一方、主力の洋紙事業はDXの進展や生活様式の変化に伴う市場縮小という構造的な逆風に直面しています。

加えて、原燃料価格の高騰も経営成績に影響を与えるリスク要因となっています。

このような状況において、この事業構造転換が計画通りに進捗するかどうかが、同社グループの中長期的な経営における重要な課題と考えられます。

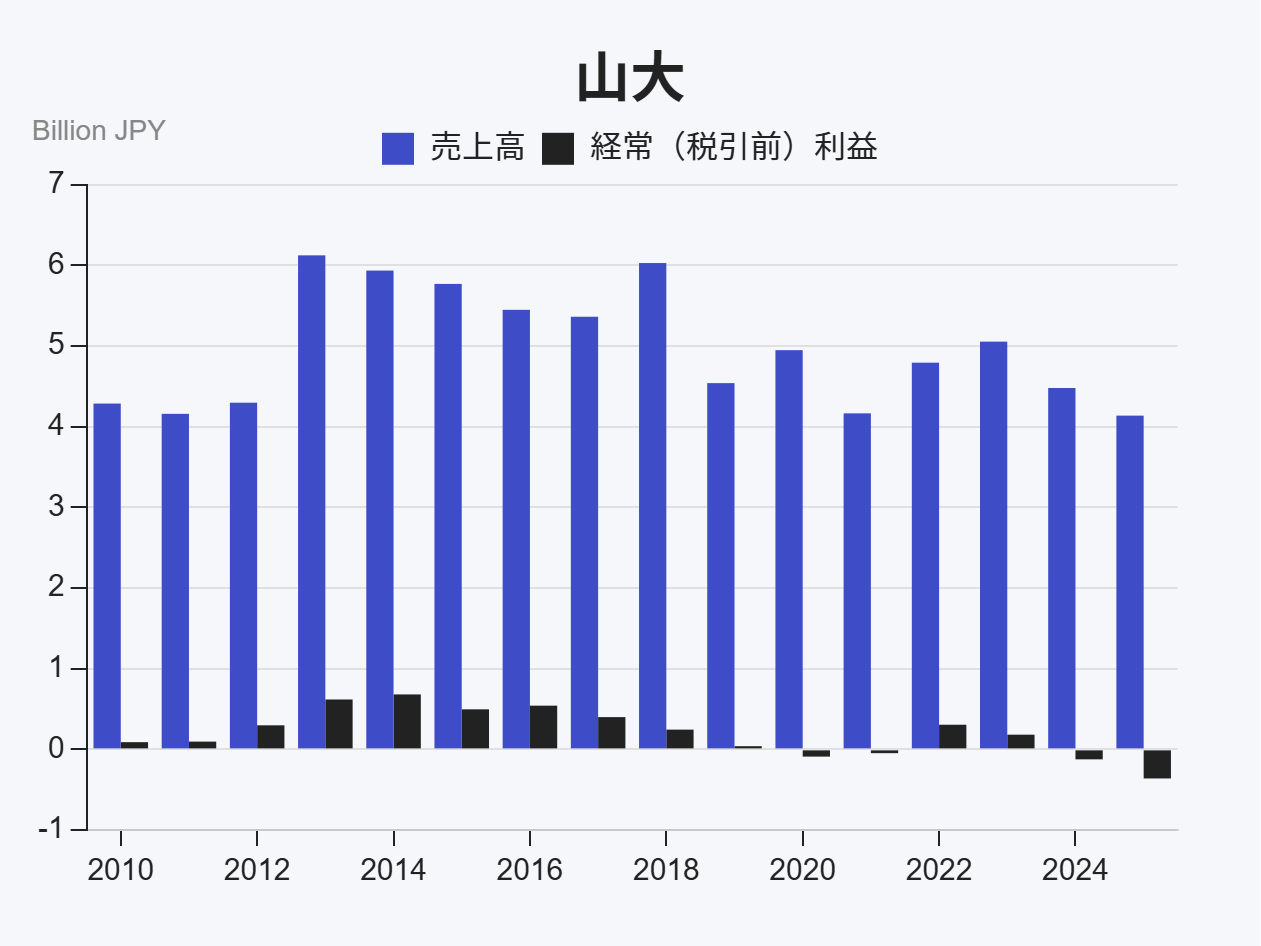

地域材活用と木造建築技術で未来を築く「山大」

finboard

finboard

1951年に創業した山大は、住宅資材、建設、賃貸の3事業を柱とする地域密着型企業です。

特に、宮城県産材「宮城の伊達な杉」のブランド化と地産地消に注力しており、「杉とともに300年」をコンセプトに、植林から建築までを手掛ける一貫体制が強みとなっています。

同社は、高性能な木材加工機械を導入し、プレカット加工技術を深化させています。

また、非住宅分野における木造化も推進しており、CLT(直交集成板)などの新技術にも対応することで、木造建築の新たな可能性を切り拓いています。

さらに、将来の担い手不足を見据え、次世代の職人育成に力を入れている点も特徴的です。

国による木材利用促進策は、同社が注力する非住宅分野の木造化などにおいて、事業機会の拡大につながる可能性があります。

その一方で、事業エリアが限定的であるため、地域の住宅着工数や建設市況の動向が経営に影響を及ぼす可能性があります。

資材価格や労務費の高騰も、事業運営上のリスクとして注視が必要と考えられます。