2017年3月期に黒字化して営業利益率10%にまでなったドリコムの事業数値を追う!

今回はスマホゲームなどを展開するドリコムについて調べたいと思います。

ドリコムは2001年11月に設立され、2002年4月より「マイプロフィール」を開始。

創業のストーリーについては、創業者の内藤 裕紀氏が自ら語っているYouTube動画がありました。

2003年7月からブログサービスへの注力を始め、「マイブログリスト」「マイクリップ」など多くのサービスを展開していきます。

そして2006年2月に東証マザーズに上場。2008年には行動ターゲティング広告技術の提供を開始し、広告事業も展開。

2010年には「モバゲータウン」「GREE」のオープン化に合わせてゲームの提供を開始します。

現在はゲームのイメージが強いですね。

業績の推移

それでは、ドリコムの業績推移を見ていきましょう。

売上高は2010年度から2012年度にかけて、4倍近くに伸びています。

そこから何度か営業赤字におちいりながらも、2017年3月期には営業利益率10%を超えるまで収益性が改善しています。

売上高のセグメント内訳は次のようになっています。

ゲーム事業を展開する「コンテンツ」売上がかなりの部分を占めています。

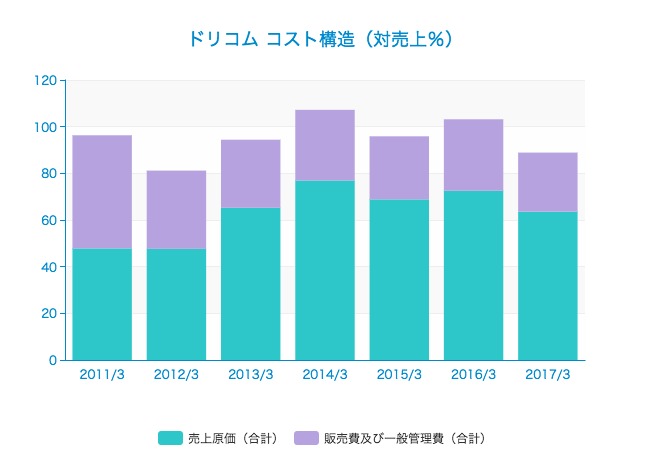

コスト構造

売上があまり伸びていないということは、逆にいうと営業費用の管理によって黒字化を果たしたということです。

なので、次に営業コストの対売上比率を見てみましょう。

売上原価は2012年3月期までの2年間は47%前後でしたが、その後、70%前後にまで上昇しています。

販管費は2011年3月期は売上に対して48%も占めていましたが、その後は概ね30%前後で推移しています。

2017年3月期に黒字化した要因は、売上原価率と販管費率がそれぞれ63%、25%ほどに改善したことのようです。

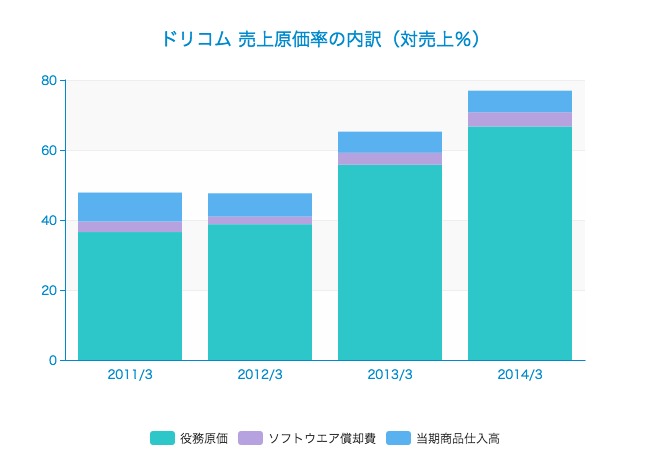

それぞれの内訳をみたいところですが、売上原価の内訳は2014年3月期分までしか有価証券報告書に掲載がありませんでした。

「役務原価」というコストがかなり大きくなっていますが、役務原価というのはサービス提供におけるサービス原価のことです。

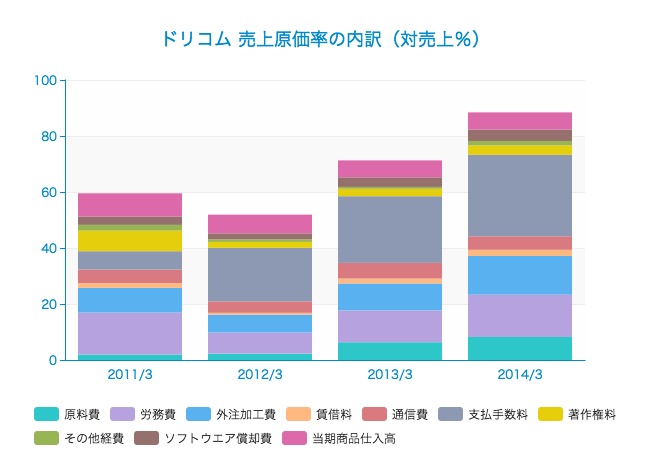

それでは、役務原価のさらに内訳はどうなっているでしょうか?

「他勘定振替高」として他の営業費用に振り替えられた費用もあるので、合計すると売上原価よりも大きくなっていますが、大きなものは「支払手数料」「外注加工費」「労務費」あたりですね。

支払手数料はレベニューシェアやプラットフォーム利用料など、提携事業者に対して支払うフィーのことです。

外注加工費はその名の通りですが、労務費というのは人件費のうち、製品の生産に使われた分を表しています。

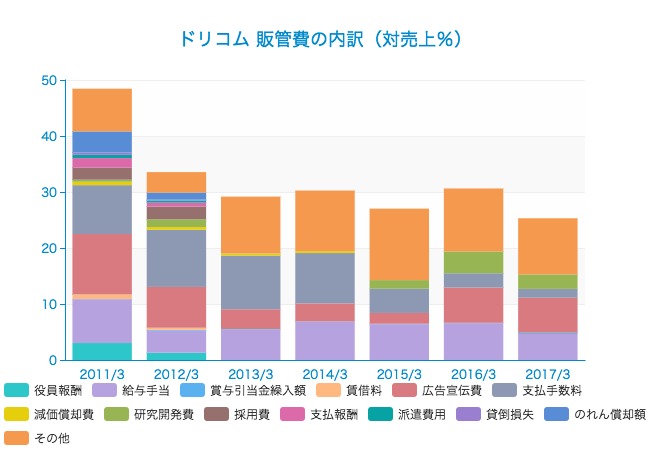

さて、販管費の内訳もみてみます。

給与手当と広告宣伝費が最も大きく、売上に対してそれぞれ5%前後ずつを占めています。

財務状況の変化

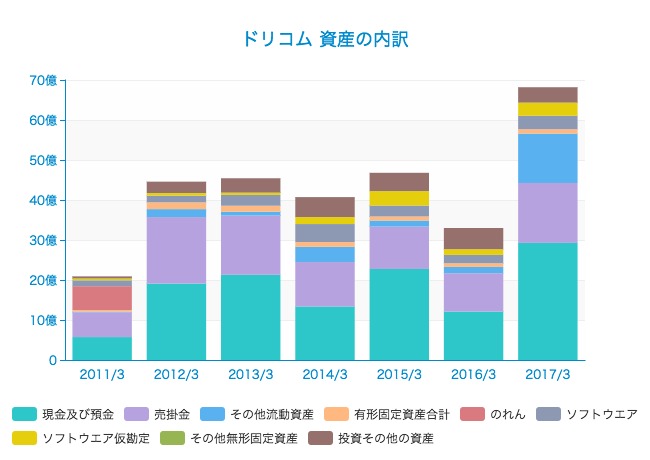

続いて、バランスシートから資産状況をみてみます。

資産のほとんどが、現預金や売掛金などの流動資産になっています。2017年3月期には資産合計68億円に対し、現預金が29億円ほどとなっています。

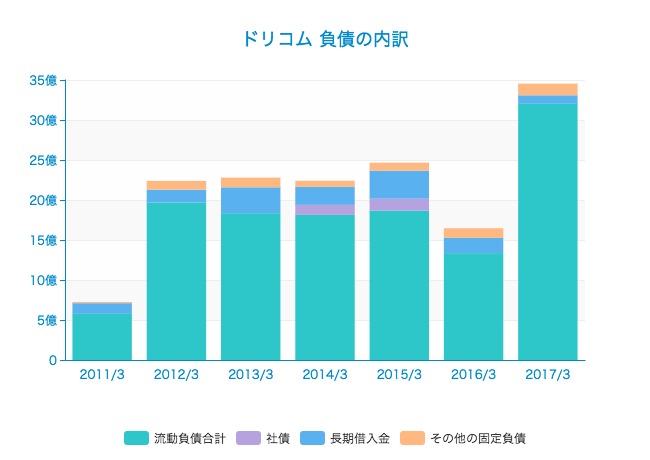

次に、負債の内訳です。

負債の合計は2017年3月期で34億円ちょっとですが、そのほとんどが1年以内に返済される流動負債となっています。

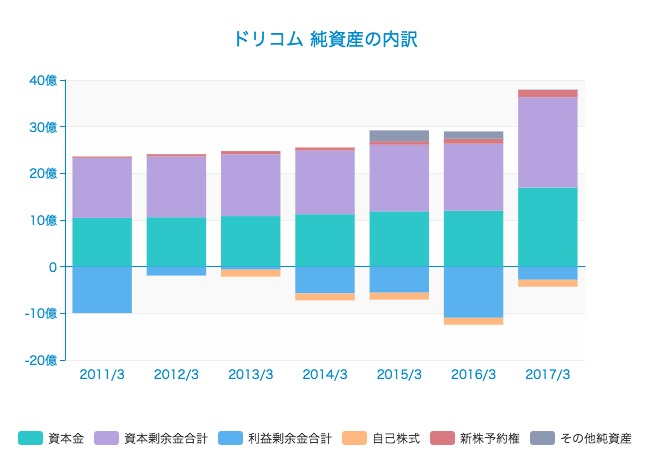

純資産の内訳です。

利益剰余金はまだマイナスになっており、純資産のほとんどが市場から調達した資本金と資本剰余金となっています。

自社株買いも行なっていたんですね。

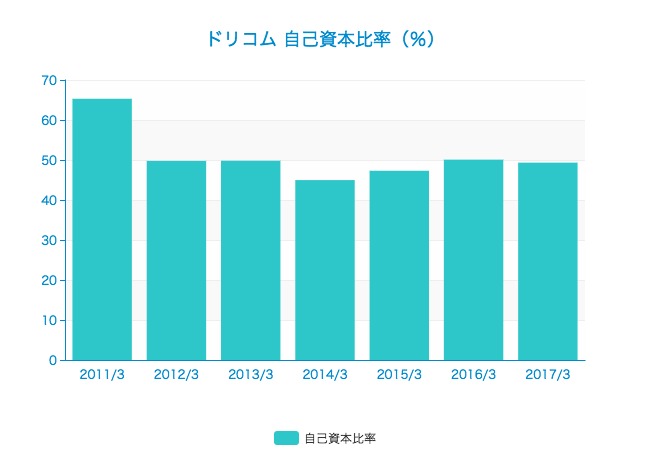

自己資本比率は2012年3月期以降、50%前後にまで低下しています。

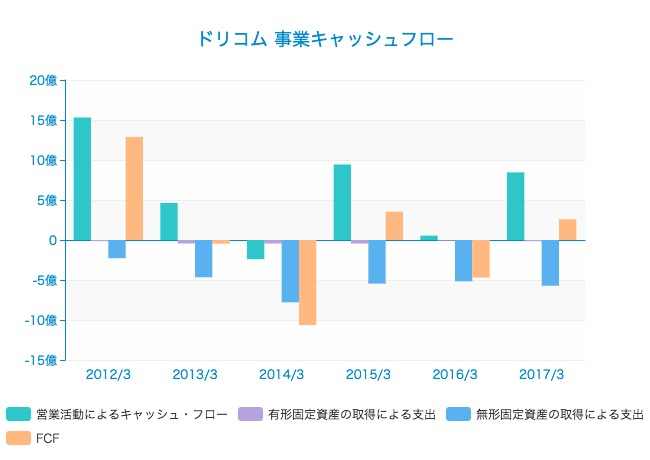

キャッシュフローの推移

最後に、ドリコムの事業キャッシュフローの状況をみてみます。

FCF(フリー・キャッシュフロー)はマイナスの年も多く、ここ5年間の平均はマイナス1.9億円ほどとなっています。

やはり上場企業として健全に発展していくためには、まずは事業キャッシュフローをプラスに持っていきたいところです。

ただ、変化の激しいスマホゲーム領域では、一つの大ヒットがその後をガラッと変えてしまいうるものなので、重要なのは大きなヒットを飛ばすことなのかもしれません。