安定成長なのに株価だだ下がりのトレジャーファクトリーの業績を分析する

気になった日本企業があったので調べてみる。「トレジャーファクトリー」という会社で、リサイクルショップなどで中古品の買取販売を行なっている。

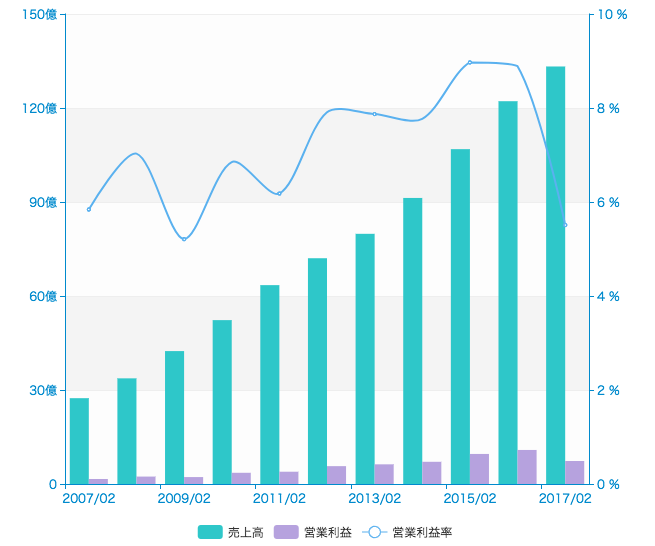

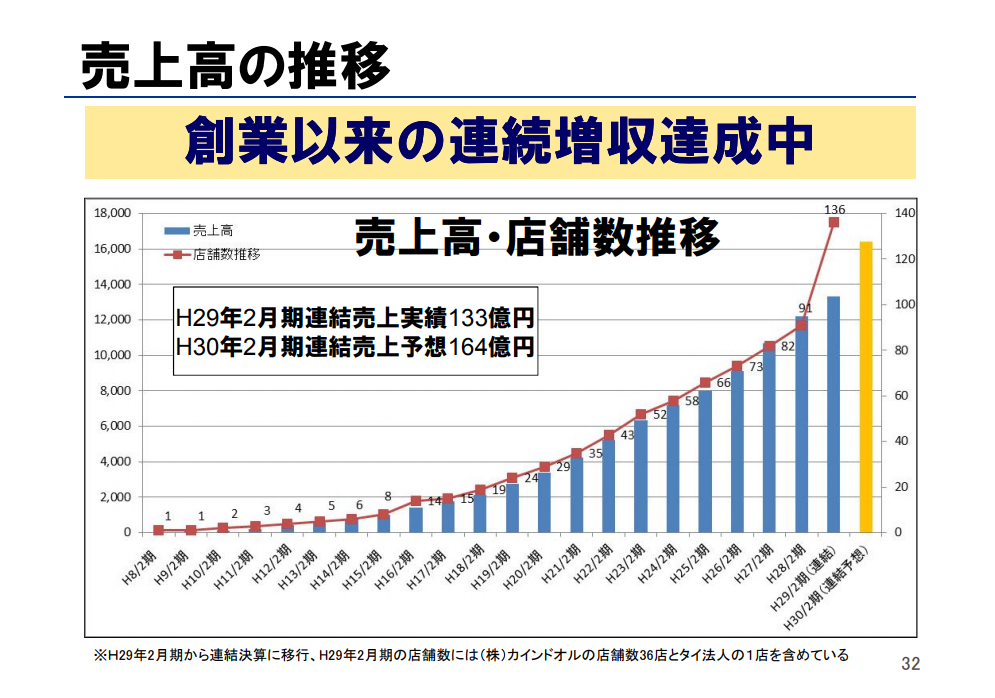

まずは業績推移を見てみよう。

眩しいばかりの右肩上がりで、売上高は133億円、営業利益は7億円となっている。

ところが、株価を見てみると

2015年の5月ごろに高値をつけた後、ズルズルと下がり続けている。それ以前も株価は長く低迷していたようで、株価100円以下から1500円以上というテンバガー以上の銘柄だったようだ。

もちろん、今後もズルズルと元どおりになってしまう可能性も否定はできないが、いかんせん上の売上成長である。営業利益10億円前後で時価総額100億円もないというのは評価が低すぎる気がする。

そういうわけでちょっと掘り下げてみようと思った。論点は次の3つだと思う。

1. 今後も継続的な売上成長が見込めるか?(対象市場の評価)

2. 営業利益、及び営業利益率は向上する可能性があるか、少なくとも低下しないか?(収益性の評価)

3. バランスシートの状態は健全か?(経営状態の評価)

1. 今後も継続的な売上成長が見込めるか?

まず、一番重要なのは今後も引き続き、安定した事業成長が見込めるかという問題である。ある企業の売上成長は「市場全体の成長性」と「その企業のシェアの拡大性」の二つから決まる。

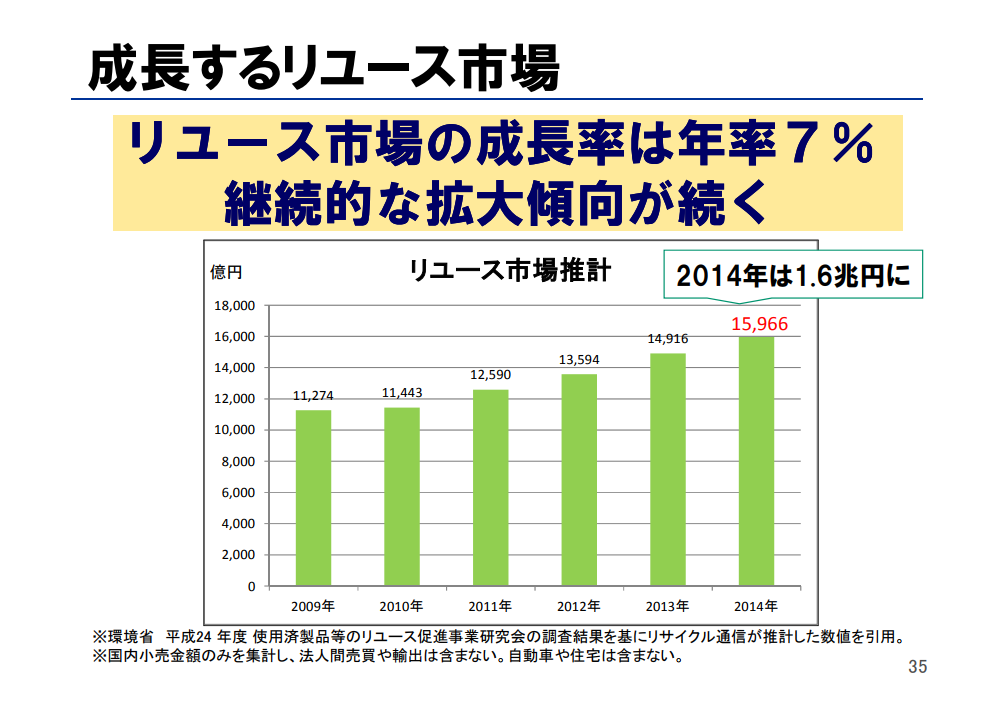

トレジャーファクトリーの決算プレゼンテーションの中にこんなスライドがあった。

リユース市場の成長性は年率7%で継続中だという。データが古いのが気にはなるが、実感値としても中古品を買う流れは社会全体として加速していると思う。日本全体がそれほど豊かにならない、というのもこういう業界にとってはプラスかもしれないw

市場全体の見通しは明るい。それでは単一企業としてはどうだろう。そのためには現在の成長要因を分解する必要がある。

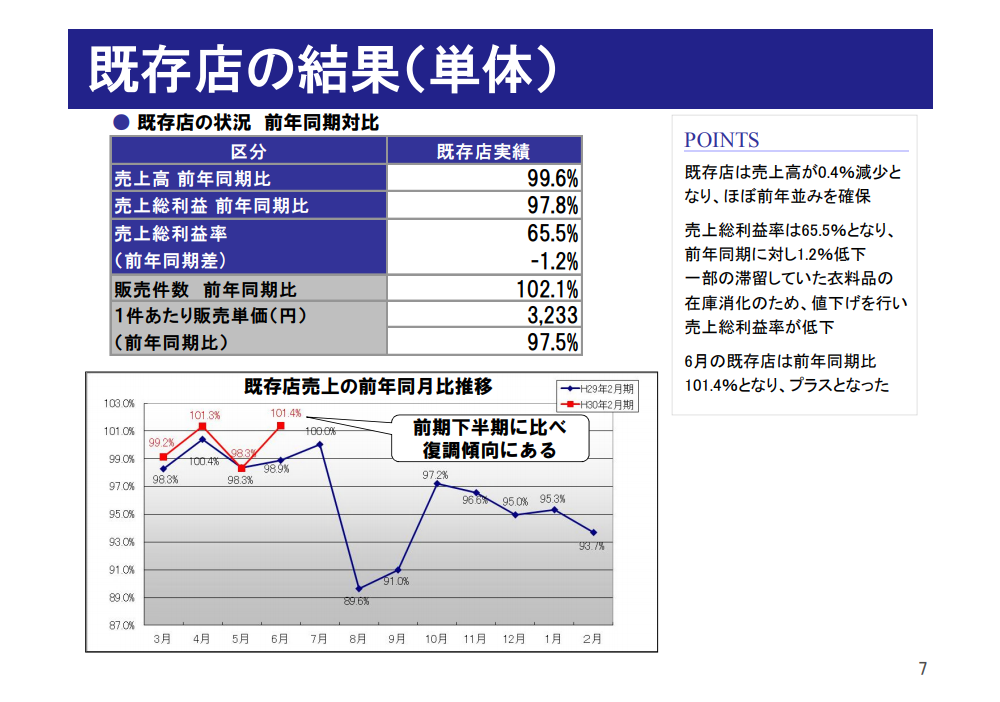

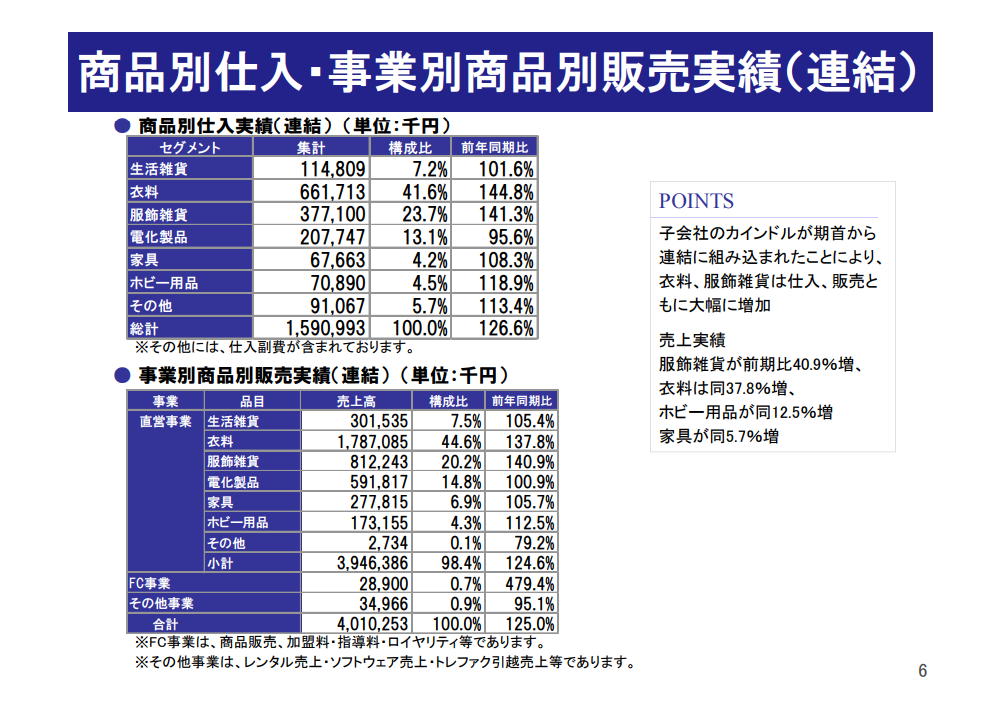

既存店舗の売上高は前年と比べて0.4%の減少。売上総利益は2.2%の減少となっている。売上総利益率が65.5%というのは小売業としては極めて高い。

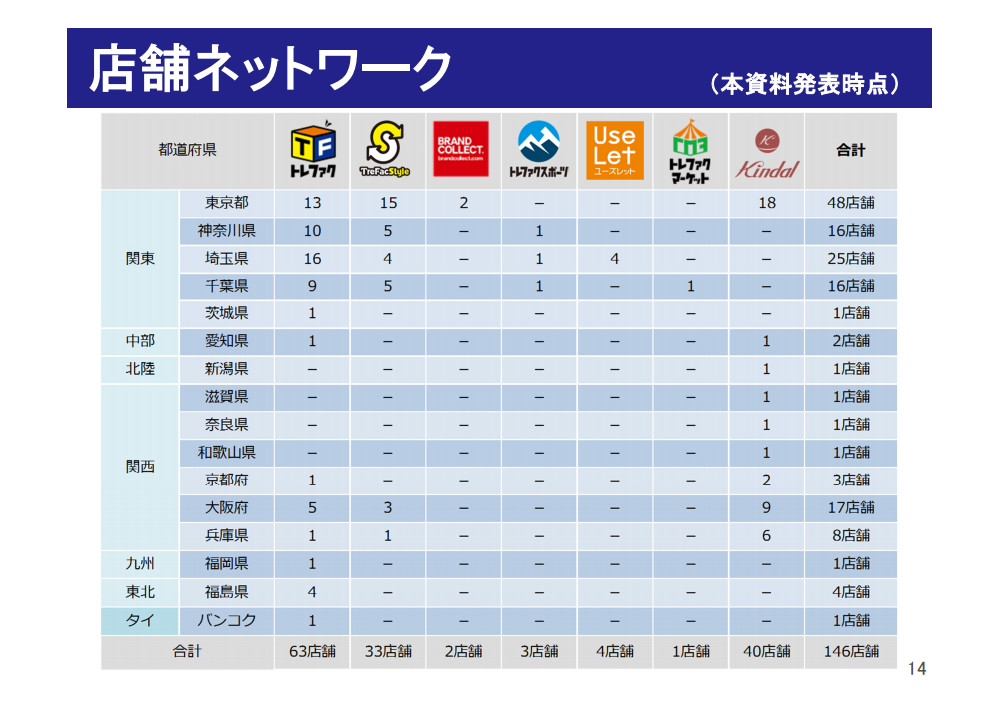

既存店の売上が増加していないということは、売上の成長は新店舗からもたらされているということがわかる。それでは、店舗の出店状況を見てみよう。

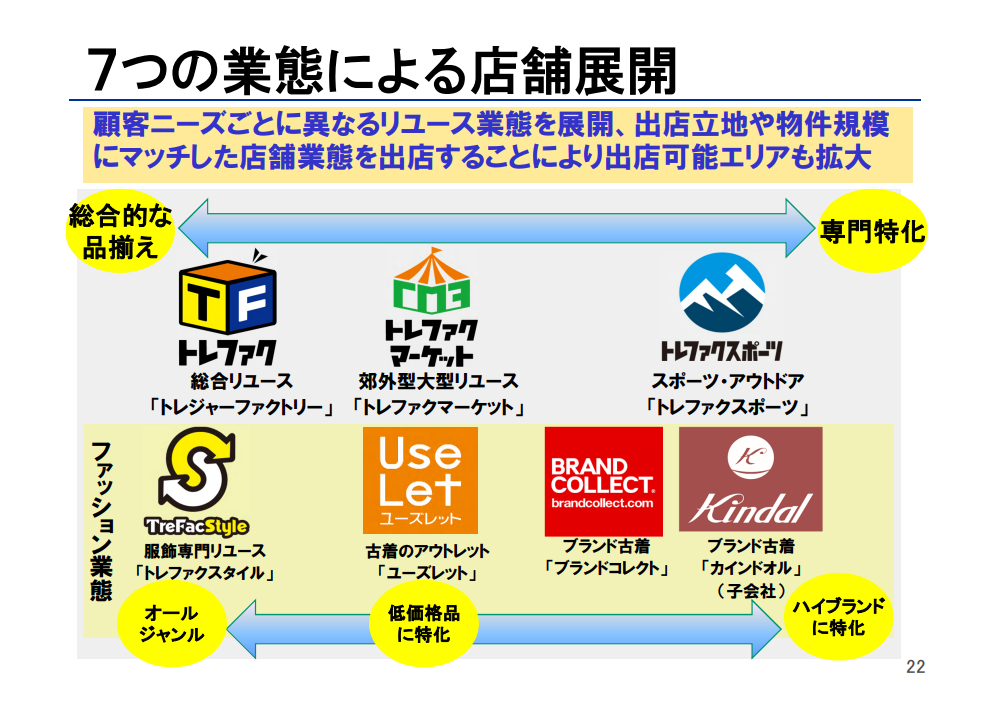

全146店舗のうち、左の二つと右の一つで136店舗とほとんどを占めている。

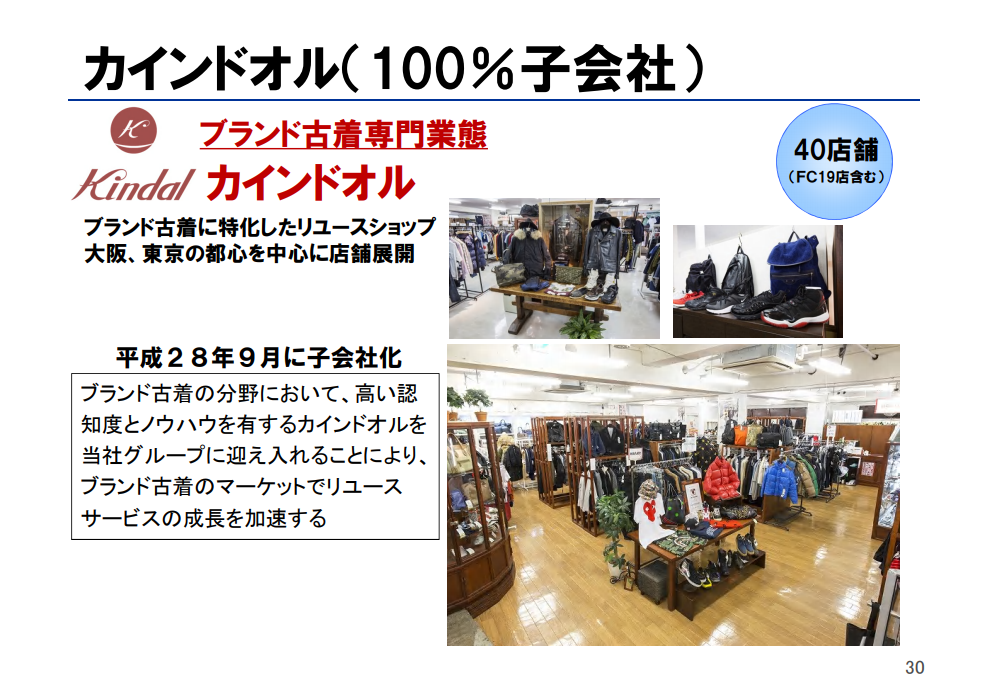

右の一つ「カインドオル」は子会社のようだ。

商品別の売上も見てみる。

衣料品が44%、服飾雑貨が20%とかなりの割合を占めている。この二つの成長性もそれぞれ37%、40%ほどとかなり高い(子会社が組み込まれただけだけど)。アパレル関連専門のショップも展開しており、今後もこの領域に注力していくものと思われる。

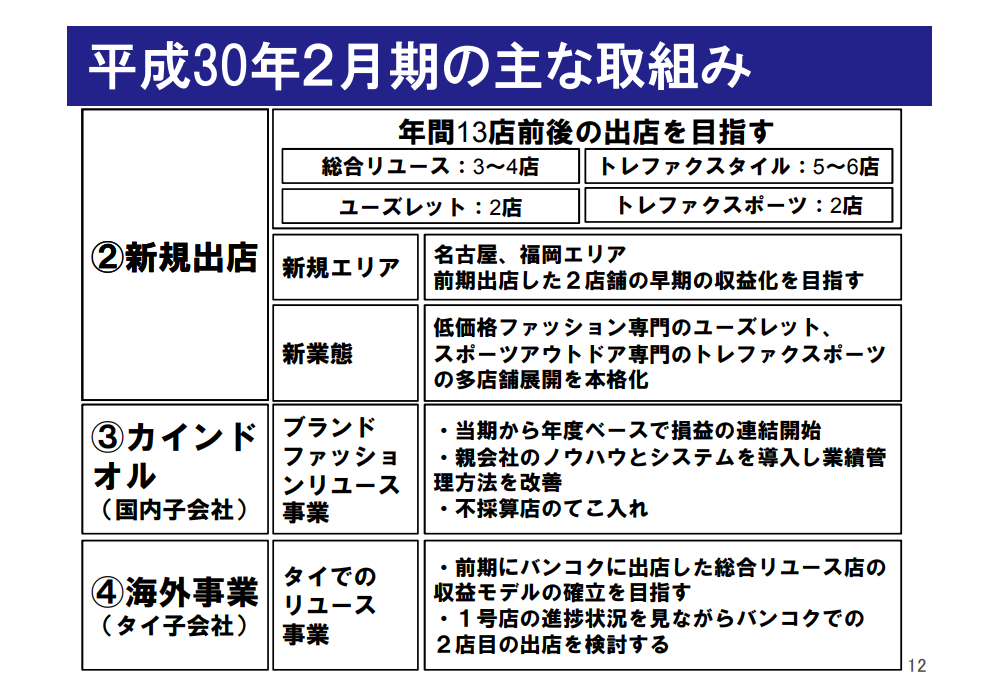

2018年2月期は、年間で13店舗ほどの出店を目指しているという。

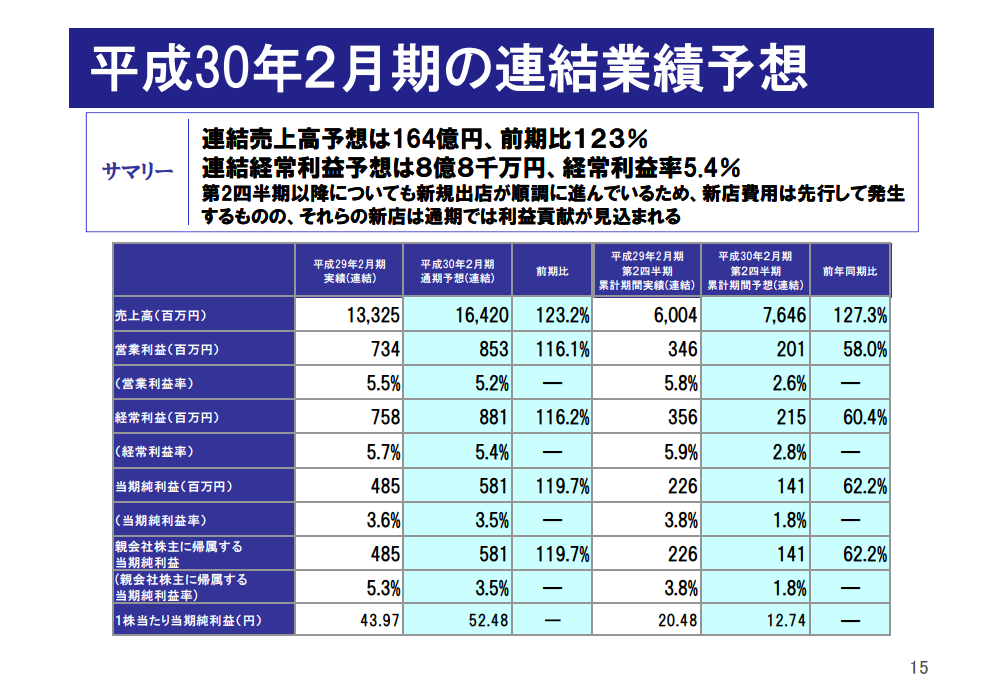

今期は売上+23%を見込んでいる。

うーん、よくわかんないけど、しばらくは伸びるんじゃないかな。地方への出店はまだまだのようだし。リユース経済って、都心以上に地方で重要になのではないか。

2. 営業利益、及び営業利益率は向上する可能性があるか、少なくとも低下しないか?

次に収益性に関する評価を行う。この点は営業コストを見ればよい。粗利率が65%前後と極めて高いことはすでにわかっている。

一つ懸念があるとすれば、買取はメルカリなどのオンラインの買取先との競争にさらされるということだ。それによって買取価格が中長期的に上がっていく可能性はある。

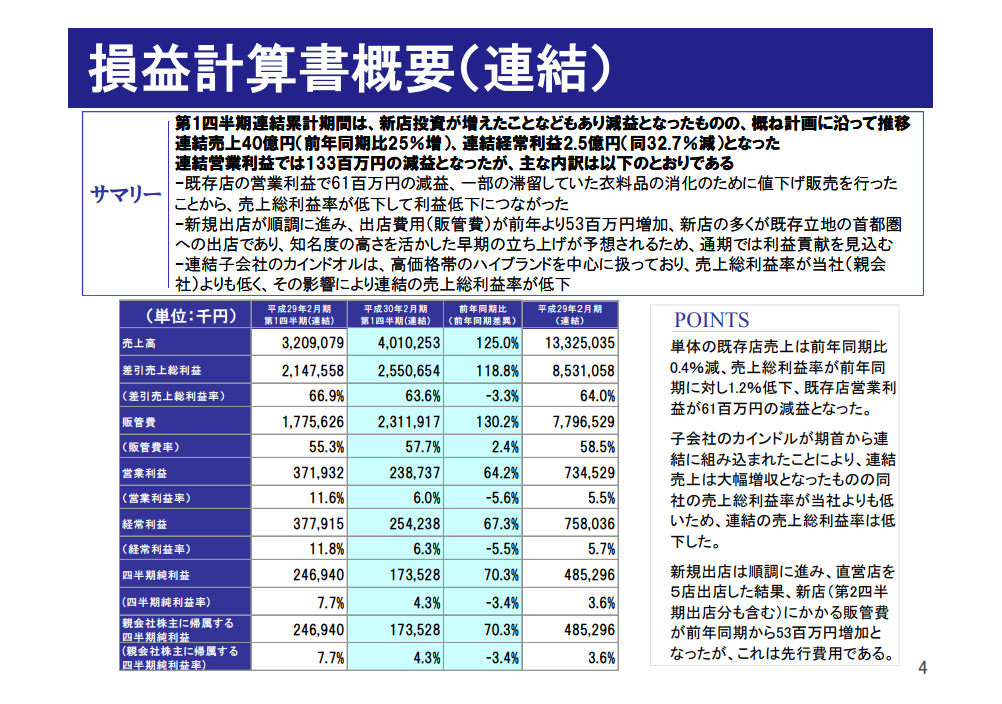

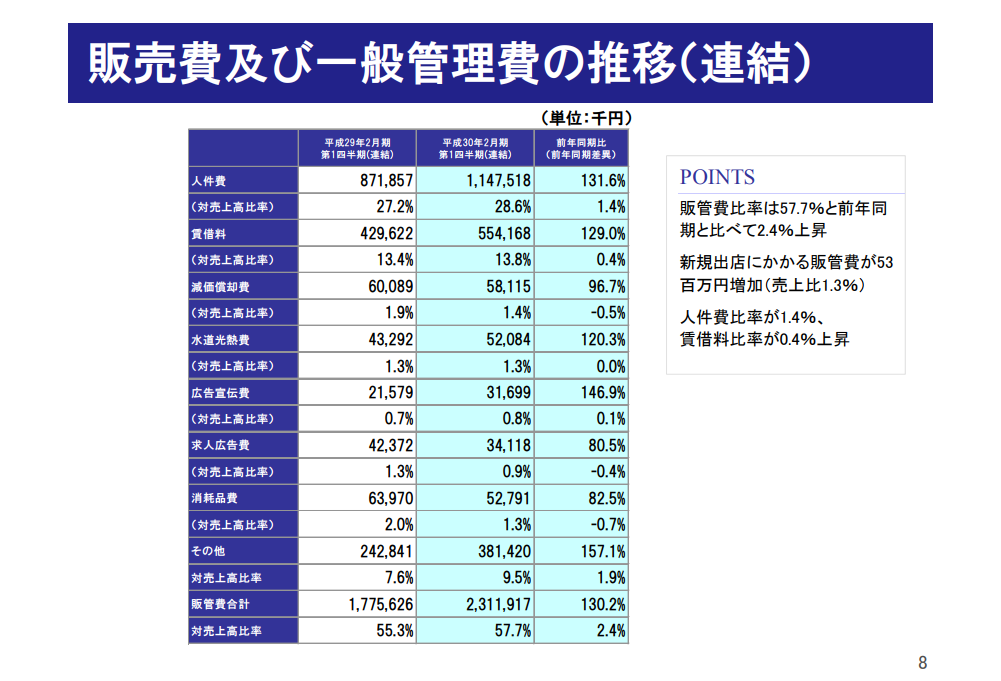

今期の四半期P/Lを見てみる。

粗利率は66.9%から63.6%に低下しているが、これは子会社「カインドル」を連結に組み込んだためのようだ。そう考えると、今後全体的に利益率が低下する可能性は高いな。

販管費の内訳。販管費が売上に対して57%というのはかなり高い。人件費が高いのか。新規出店のことを考えても、今後利益率はちょっと落ちるかもしれんな。。

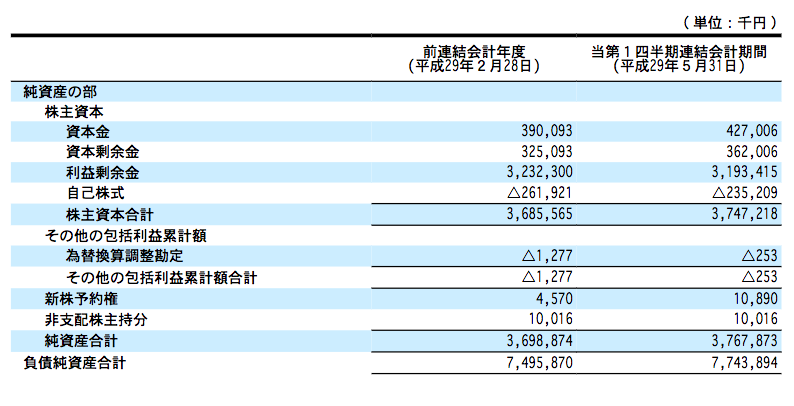

3. バランスシートの状態は健全か?

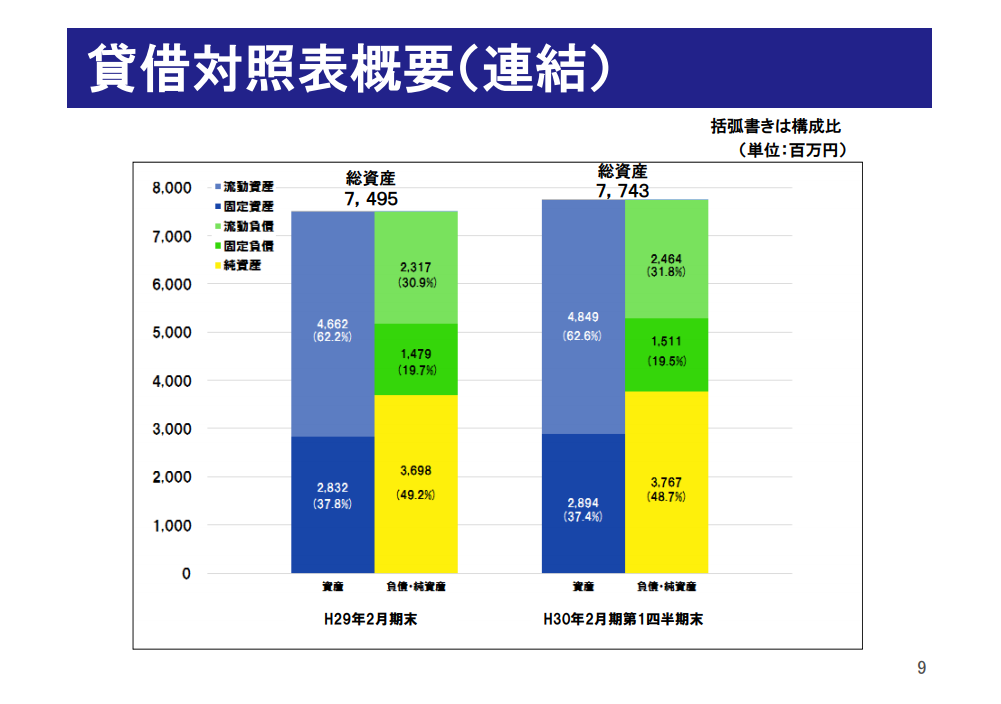

総資産は77億円。そのうち、流動資産が48億円、固定資産が29億円ほど。負債は40億円ほどで、極めてバランスはいいと言えるだろう。流動負債は総資産に対して31.8%。

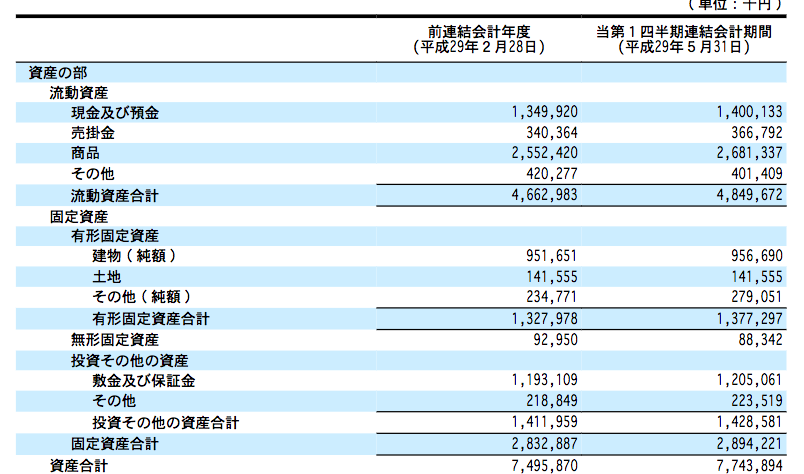

四半期報告書の詳しいバランスシートも見ておこう。

流動資産48億円のうち、現預金が14億円、商品が27億円ほど。

固定資産は建物が10億円弱。投資その他の資産が14億円あるな。

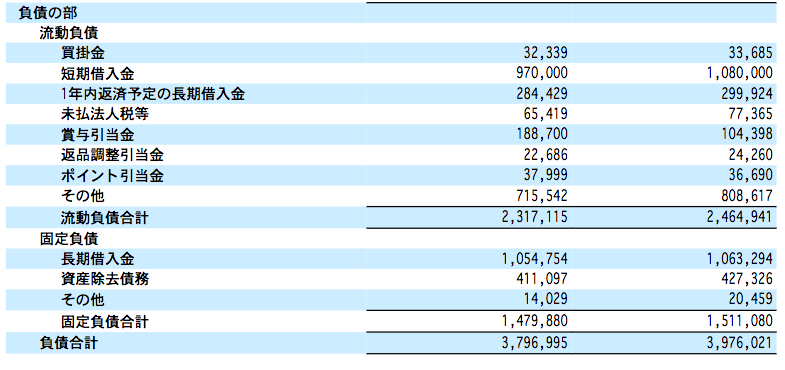

負債の部を見ると、流動負債24億円のうち、短期借入金が10億円。1年内返済予定の借入金が他に3億円ほど。固定負債は、長期借入金は10億円、資産除去債務が4億円となっている。

純資産の部。利益剰余金が32億円と、かなり大きく積み上がっている。全体として、バランスのいいバランスシートだと思う。

まとめ

以上の内容をまとめると、

・成長性:たぶん大丈夫

・収益性:下がるかも

・経営状態:健全

ということになる。諸手をあげてめちゃめちゃいい!って感じではないな。

海外展開がうまくいけばまた好材料だけど。

おまけ

おまけとして、他のスライドも見ておこう。

今期の新規出店状況。写真を見ると「なるほどこんな感じなのかー」と思える。こういうの地方にあったな。都心や大阪など、都市部が多い。

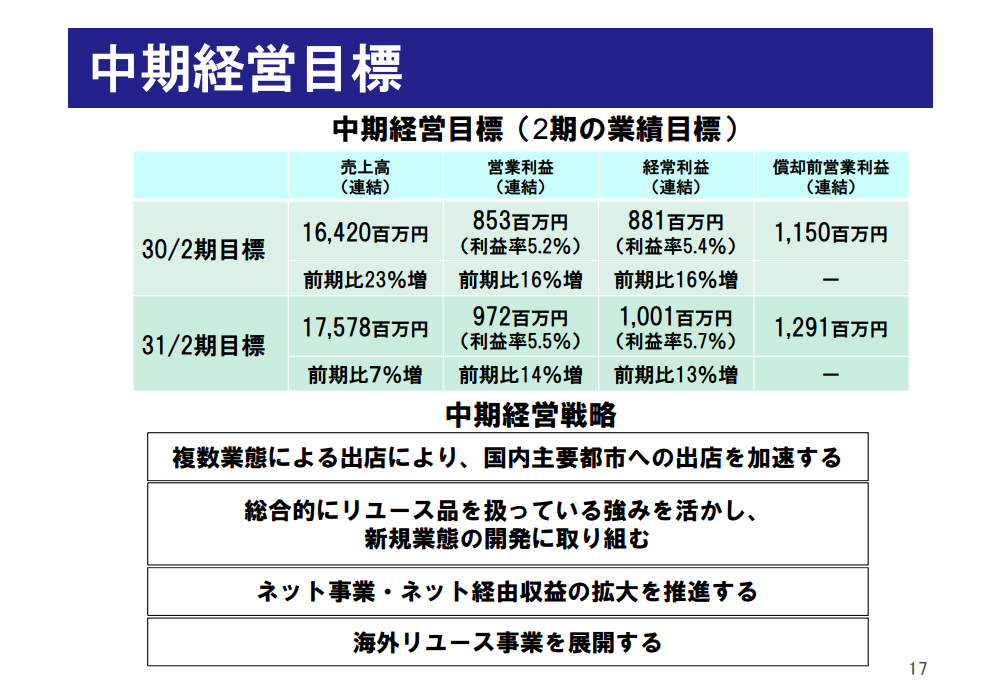

中期経営目標。来期には売上高175億円を目指すとのこと。営業利益は10億円弱。割と控えめな目標である。

地方というよりは都市部メインの出店のようだ。ネット事業にも注力する他、海外リユース事業も展開。中長期の成長性を考えると、やはり海外展開を進める必要があると思う。そう考えるとしばらくは様子見かなー。買うにしても、時間をかけて少しずつ買いましていくのがいい気がする。

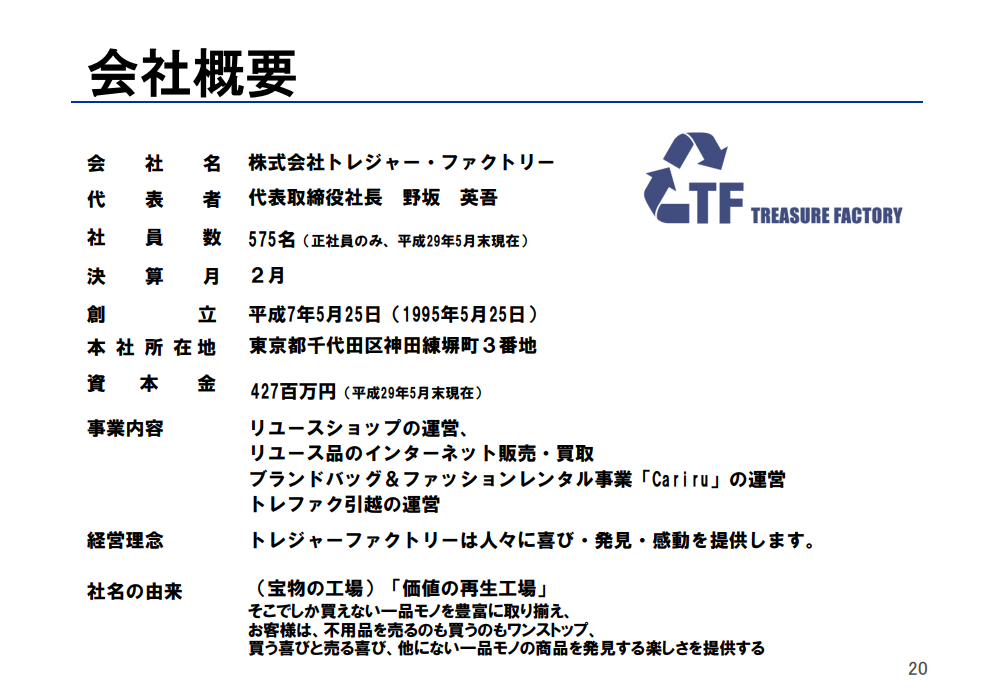

設立は1995年ということで、22年ほどの歴史。社名の由来は「価値の再生工場」とのこと。

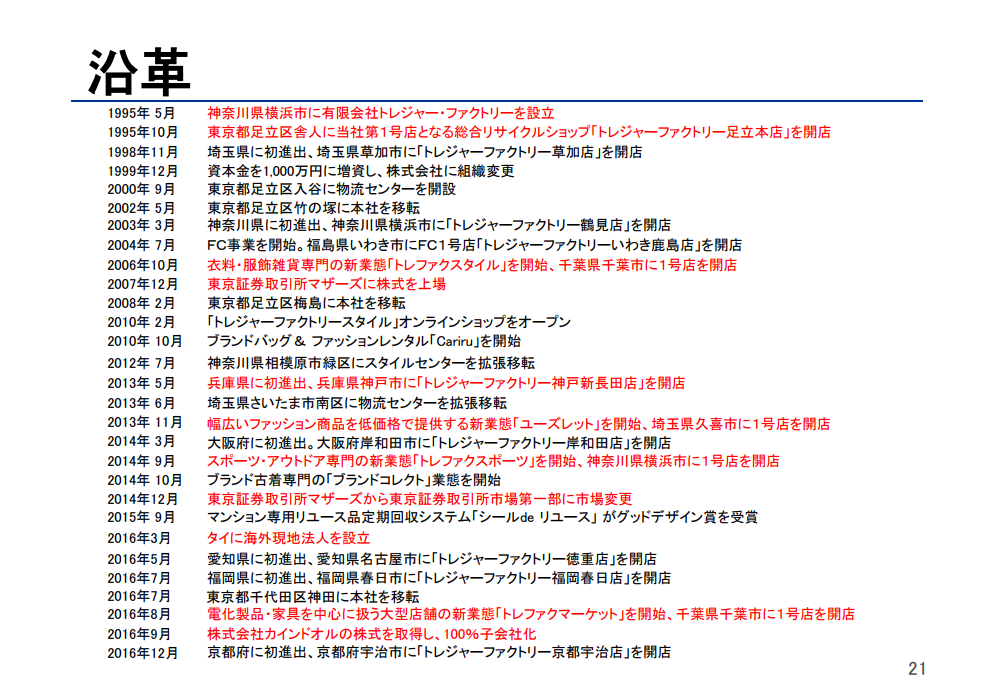

沿革を見ると、最初は横浜で設立したらしい。一号店は東京都足立区舎人。

2006年に衣料・服飾雑貨専門の業態を展開し、2007年にマザーズに上場。

2014年には東証一部に鞍替え。2016年にカインドオルを買収した。

業態について。基本の「トレジャーファクトリー」は総合リユースという位置付け。ファッション業態は4つあり、オールジャンルの「トレファクスタイル」と買収したカインドオルなどのハイブランド特化型がある。

トレジャーファクトリーは63店舗。都心郊外が中心って感じかな。

店内の様子。家電量販店っぽさがあり、中を回るだけでも楽しそう。

こういう感じで、格安で手に入るのはいいなあ。家族で行きたい(独身だけど)。

続いて、服飾専門の業態。いかにも下北にありそうだなあと思ったら、下北だった。

「宝探し」のようなワクワク感を提供とのこと。やはりか、という印象。

その他の業態。ここら辺は実験的なのかな。コンパクトショップや、アウトレット業態。

アウトドア業態。

そして子会社のカインドオル。結構シャレてるな。40店舗もあるし。

オンラインを通じたドレスのレンタルも行なっているらしい。

店舗数は買収によって一気に増加。それに伴って売上高も大きくなる見込みだ。

収益性はやはり下がるっぽいな。

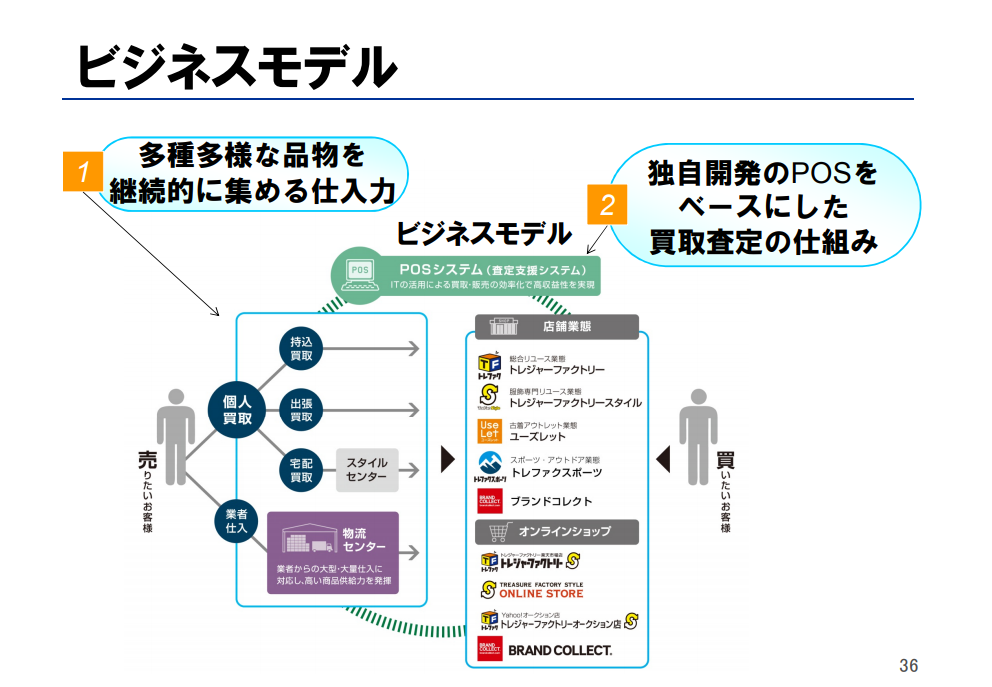

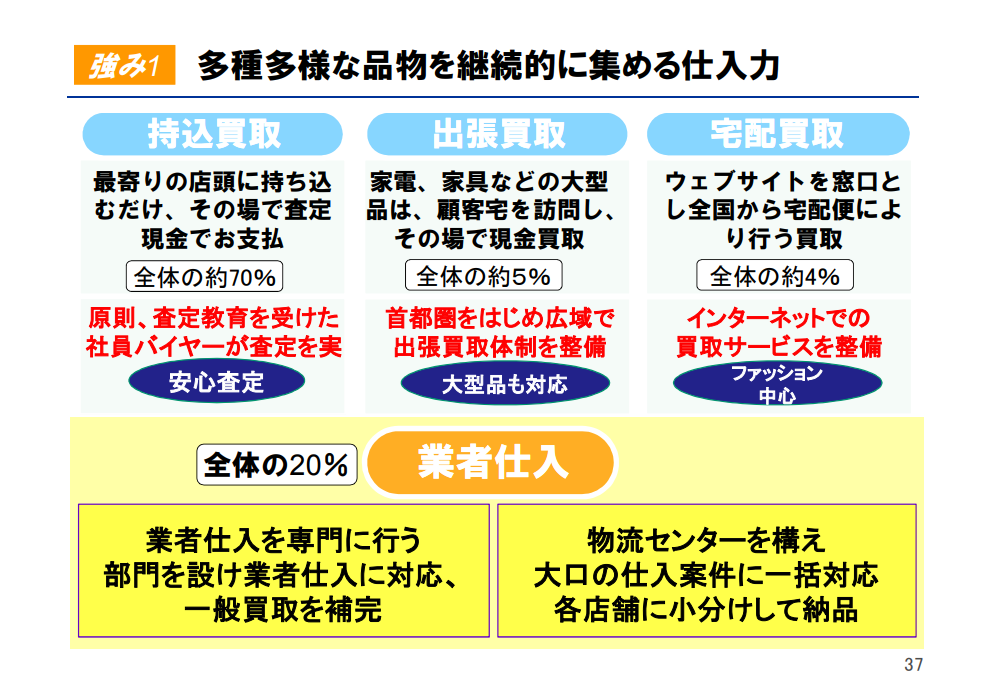

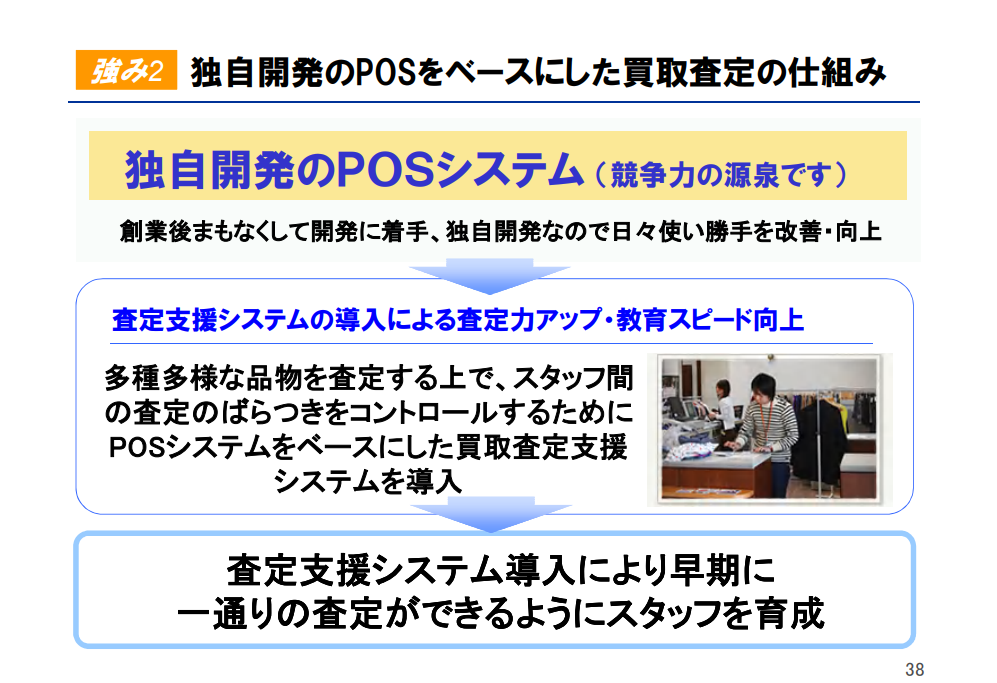

ビジネスモデルは、「仕入れ力」「独自の買取査定」がポイントらしい。ITを活用してる割には、人件費が高い気がするが。。

買取は、消費者による持込、出張、宅配、そして業者仕入の4つ。持ち込みが全体の7割を占める。持ち込みがメルカリに代替されないか、というのはあるな。

独自開発のPOSシステム(販売時点情報管理:Point of sale)が競争力の源泉らしい。誰でも安定した査定ができるように、ということか。

追記:企業価値評価

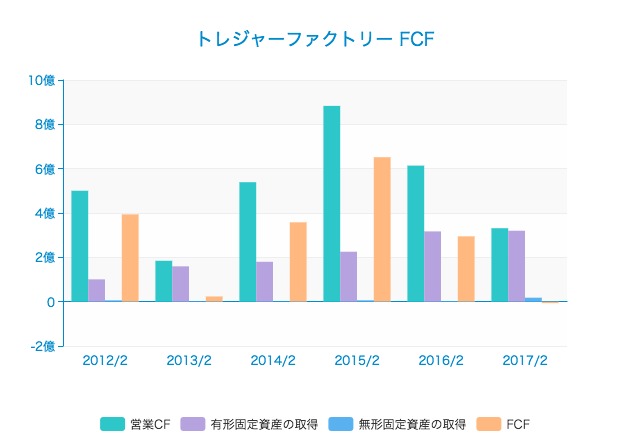

過去のキャッシュフローから将来のキャッシュフローを予想し、それを現在価値に割り引くことによる企業価値評価を試みます。

まず、同社の過去のフリーキャッシュフローの推移です。

ブレはあるものの、概ね2億円から6億円のフリーキャッシュフローを稼ぎ出しています。

2018年以降、毎年5%ずつフリーキャッシュフローが成長するとして試算してみます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 3億942万7000 | 3億2489万8000 | 3億2489万8000 | 3億4114万3000 | 3億4114万3000 |

| 現在価値 | 2億9271万7942 | 2億9075万6419 | 2億7505万5572 | 2億7321万2780 | 2億5845万9290 |

| 有利子負債額10億5475万4000 | 有利子負債コスト0.002 | 実効税率0.4 | |||

| 株主資本時価93億3000万 | 株主資本コスト0.06 |

WACC 0.054 |

|||

| 永久成長率0.01 |

継続価値 78億3078万2500 |

企業価値 92億2098万4501 |

|||

企業価値は現在より少し少ない92億円となりました。

これは投資するにはなかなかキツい感じですね。割と楽観的な予測を立てたのにこれでは。