中国の4大銀行の預金・貸付金・純金利収入を比較!

香港市場の時価総額ランキングを見ていると、中国の銀行、保険、不動産の強さが目立ちます。

その中で「中国なんとか銀行」という社名がかなりあり、気になったのでちょっと調べてみると、どうやら「中国4大国有商業銀行」というのがあるようです。

「大きくてつぶせない」中国4大銀、4000億ドル積み増し必要に

どちらの記事もあまり評判がよくない感じですが、4社の時価総額は中国建設銀行が21.85兆円、中国工商銀行が6.6兆円、中国銀行が4.5兆円、中国農業銀行が1.5兆円ほどとかなり巨大です。

名前からなんとなく想像がつく部分もありますが、各社がどのような経緯を経てきたのかをちょっと調べてみたいと思います。

中国銀行(バンク・オブ・チャイナ)

中国銀行は4社の中で最も古い歴史をもち、1912年に中華民国の初代臨時総統だった孫文の承認のもとで創立しました。

創立から1949年までは中国の中央銀行としての役割を担ったほか、国際送金、国際取引業務などの機能を請け負います。

1949年に現在の中国が成立した後は、外国為替専門銀行としての役割を担いました。

1994年には国有の商業銀行となり、2006年には香港証券取引所と上海証券取引所に上場。

現在も外為業務に強みを持っているようで、貿易決済業務では国内最大手。

2016年末時点での総店舗数は1万1556店。

中国銀行の預金残高と貸付金残高の推移です。

綺麗な右肩上がりです。

2016年末の貸付金残高は9兆7356億元(159兆円)、預金残高は10兆3349億元(169兆円)となっています。

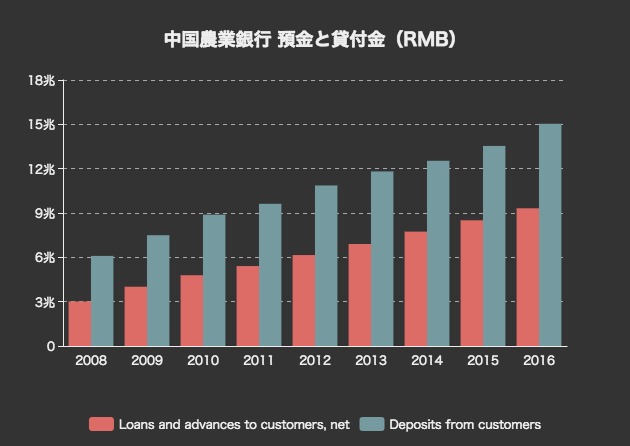

中国農業銀行(ABC)

1951年に設立された農業合作銀行を前身とし、主に農村部での金融サービス提供機能を担いました。

1970年代に国有特別銀行から国有商業銀行に転身。

2008年には政府による資本注入を受けて、巨額の不良債権を処理し、2010年に香港・上海の両証券取引所に上場します。

2016年末の預金残高は15兆400億元(247兆円)、貸付金残高は9兆3193億元(153兆円)となっています。

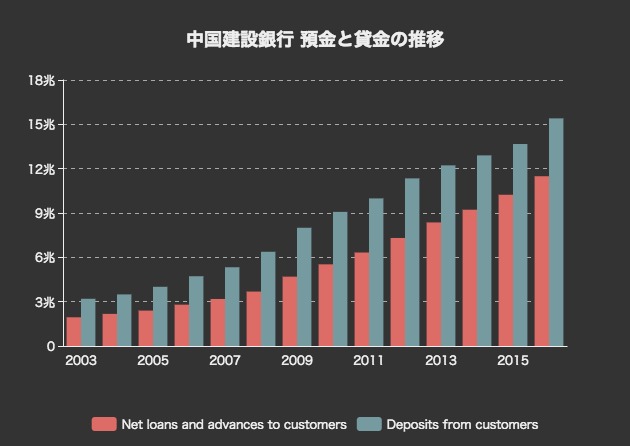

中国建設銀行(チャイナ・コンストラクション・バンク)

1954年に創業し、長く政府のインフラ融資部門を担ったのが中国建設銀行です。

2005年に4大国有商業銀行の中で、初めて香港に上場。

現在もインフラ融資分野に強みをもち、2016年末の総資産額では国内2位。

2017年にはアリババグループ傘下のアント・フィナンシャルと戦略提携を結んでいます。

中国建設銀行の預金残高と貸金残高の推移です。

気持ちが良いくらいの右肩上がりで、2016年には預金が252兆円、貸付金が188兆円にまで達しています。

中国工商銀行(ICPC)

総資産高で中国最大の国有銀行となっているのが、中国工商銀行です。

2016年末時点で国内に1万6788ヶ所、海外に412ヶ所の営業拠点。

預金残高は17兆8300億元、貸出残高は13兆1000億元にのぼっています。

2010年にはタイのACL銀行、2015年にはトルコのテクスティル銀行を買収しているほか、南アフリカのスタンダード銀行にも20%出資しています。

貸付金と預金の推移を見ると、やはり右肩上がりですね。

2016年末の貸付金残高は12兆7673億元(209兆円)、預金残高は17兆8253億元(292兆円)となっています。

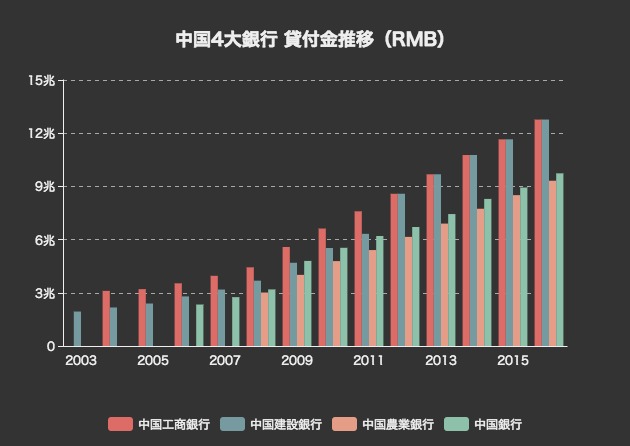

4社の比較

最後に4社の比較をしてみましょう。まずは貸付金残高からです。

大きいのは中国工商銀行と中国建設銀行の2社で、2012年あたりからほぼシンクロしています。

続いて中国銀行、中国農業銀行という順番。

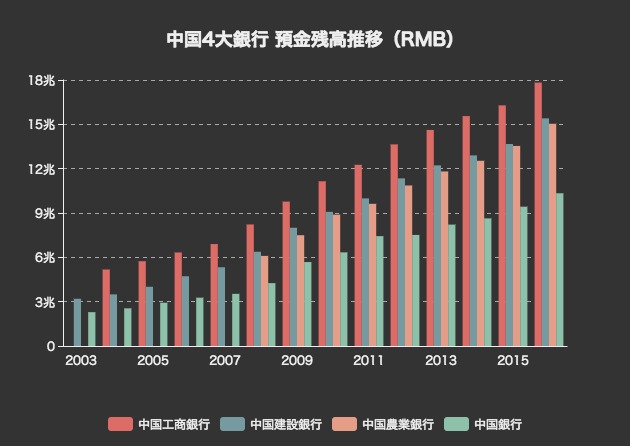

次に、預金残高の比較です。

預金残高では中国工商銀行が圧倒的です。

それに中国建設銀行、中国農業銀行、中国銀行が続きます。

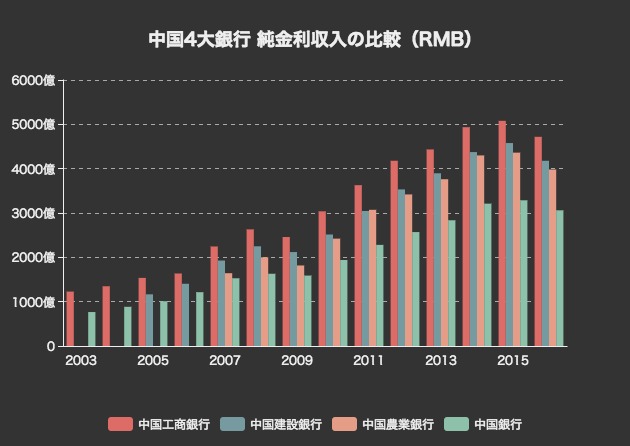

最後に、純金利収入の比較です。

やはり一番大きいのは中国工商銀行で、2016年には4718兆元(7.7兆円)の純金利収入となっています。

続いて中国建設銀行が4177兆元(6.8兆円)、中国農業銀行が3981兆元(6.5兆円)、中国銀行が3060兆元(5兆円)の純金利収入。