Amazonによるディスラプト?利益率低下で株価が三分の一以下になったアメリカの家具小売チェーン「Bed Bath & Beyond」

今回取り上げるのは、アメリカの小売チェーン「Bed Bath & Beyond」という会社で、家具やベッドシーツなどの家庭用品を販売しています。

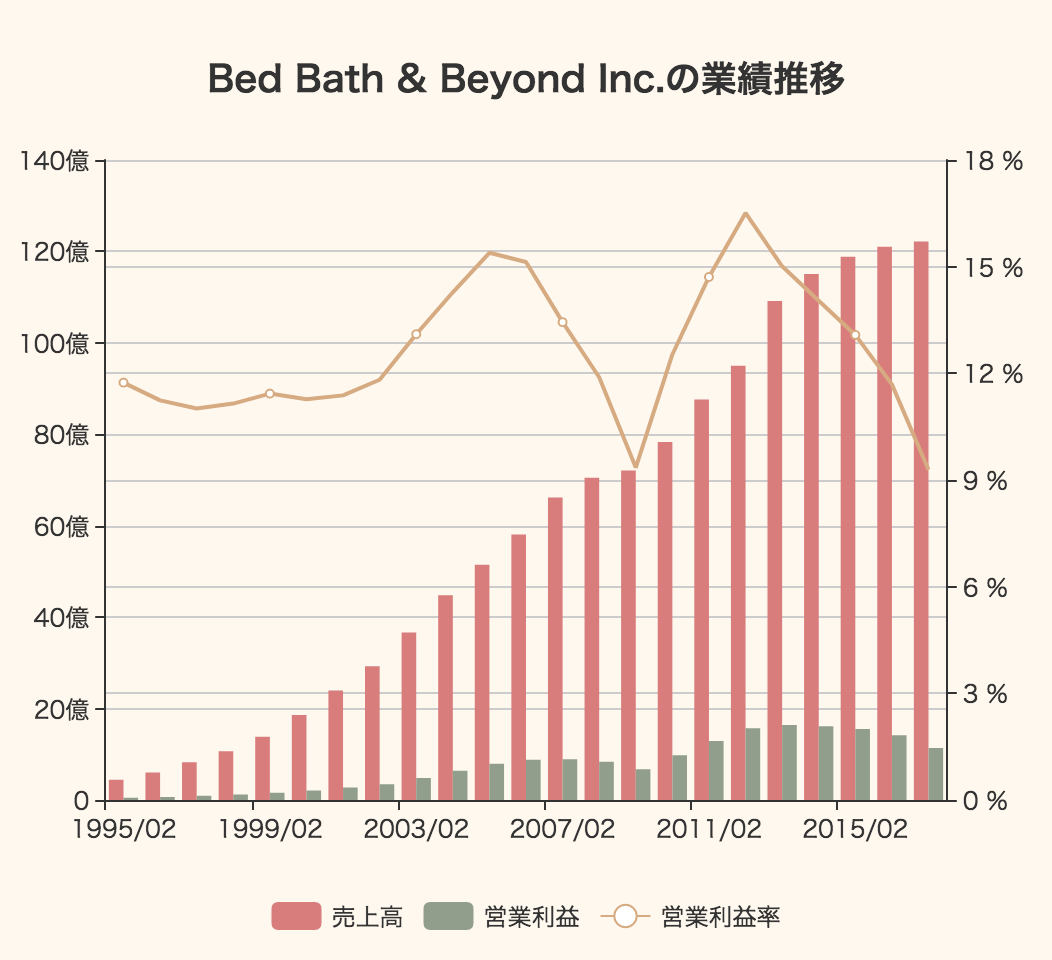

設立は1971年のことで、それ以来安定して業績を伸ばしています。

1995年2月期の売上高は4億4026万ドルでしたが、2017年2月期には122億1575万ドルにまで増加。

成長率こそ鈍っているものの、安定して黒字の優良企業のように見えます。

ところが株価の推移を見ると、2015年以降暴落しています。

株価はピーク時の三分の一程度にまで下落し、時価総額はわずか32億ドルとなっています。

今日の午前中にチェックした「売上5億ドル、損失も5億ドル」のSea Limited(時価総額35億ドル)よりも、売上高120億ドルのBed Bath & Beyondの方が企業価値が低いことになります。

これは一体どういうことでしょうか?

今回のエントリでは、Bed Bath & Beyondがどんな会社なのかを整理した上で、そのことについて考察してみたいと思います。

Bed Bath and Beyondの事業

冒頭で触れた通り、Bed Bath and Beyondは、家具製品を販売するアメリカの小売チェーンです。