中国版Tinder「Tantan」を買収した中国アプリ企業「Momo」の2017年決算:140%以上の増収増益

今回は、中国で位置情報ベースのアプリを提供するMomoの2017年決算についてまとめてみたいと思います。

まずは、全体業績の結果を見てみます。

2017年の売上高は13億1827万ドル、営業利益は3億6086万ドルに。

2016年と比べると、売上は2.4倍に、営業利益は2.5倍に増加しています。

今回のエントリでは、Momoの決算数値について何がどのように伸びたのかを整理していきたいと思います。

売上高の内訳

まずは、売上高の内訳です。

売上高13億ドルのうち、実に11億ドルがライブ動画サービスによる売上となっています。

これはライブストリーミング動画におけるいわゆる「投げ銭」モデルです。

バランスシートの状況

続いて、財政状態の変化を見てみます。

総資産13億ドルのうち、現金同等物が6.85億ドル、定期預金が3.7億ドルで合計10.55億ドルと、かなりの割合を占めています。

今年の2月には「中国版Tinder」と言われる「Tantan」を6億ドルで買収することを発表していますが、のれんが340万ドルしかないことを見ると、その影響はまだ含まれていないようです。

Momo Announces Acquisition of Tantan

次の決算発表では、資産の中の何億ドルかがのれんに変わるのでしょうか。

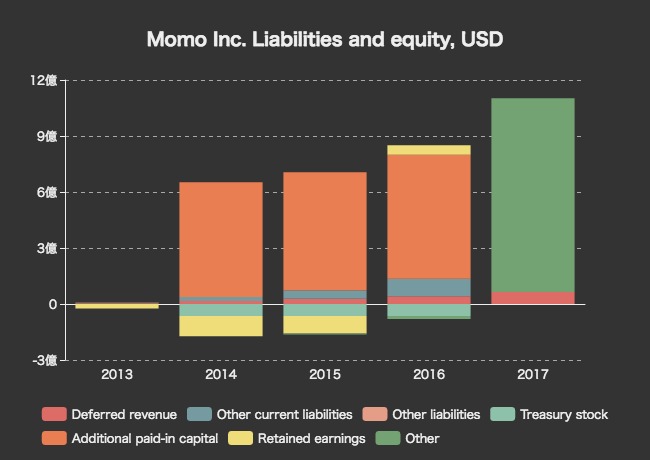

負債と自己資本の項目も見てみます。

残念ながら、自己資本の内訳(利益剰余金など)は速報値の中では発表されていません。

しかし、前年の数値を見る限りでは2017年末時点でも「Additional paid-in capital」がかなりの部分を占め、利益剰余金がそれに加わったという形になることが予想できます。

借入などは相変わらずないようです。

Momoの株価は上がってきていますが、2017年中盤の方がまだ高かったというレベル。

現金同等物など10億ドルを考慮すると、企業価値(EV)は63.5億ドルと計算できます。

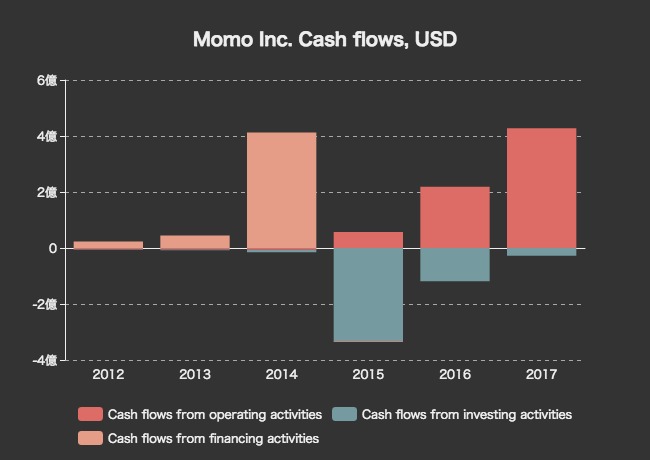

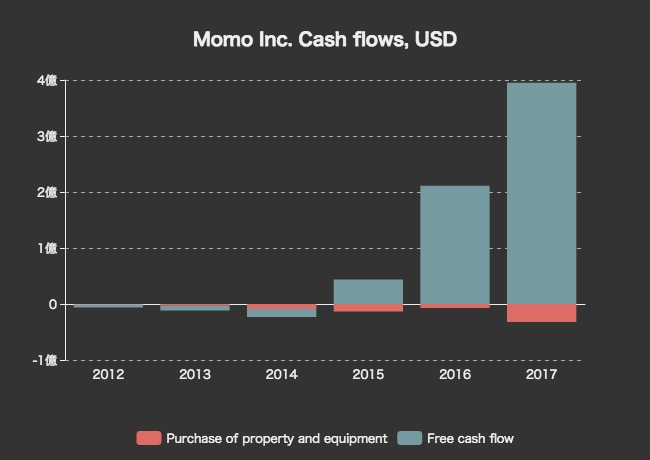

キャッシュフローの状況

キャッシュフローの状況も見てみます。

投資キャッシュフローは相変わらず小さく、営業キャッシュフローが4.3億ドルと、前年から2倍近くに増えています。

結果として、フリーキャッシュフローも4億ドル近くに達しています。

EVを64億ドルと考えると、EV/FCF倍率は16倍となり、高い成長率の割にはやはり低い水準にとど待っています。

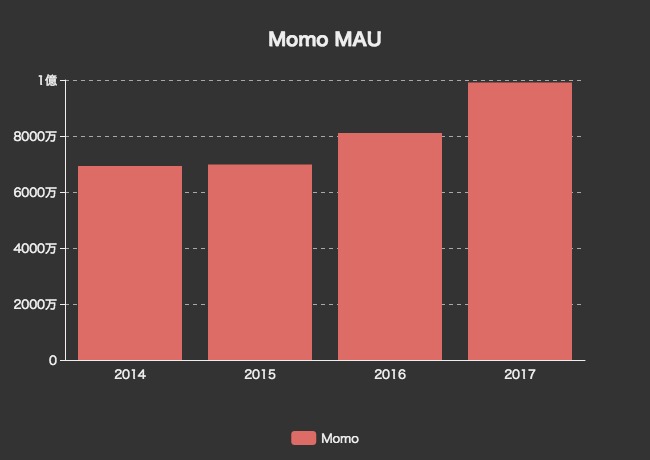

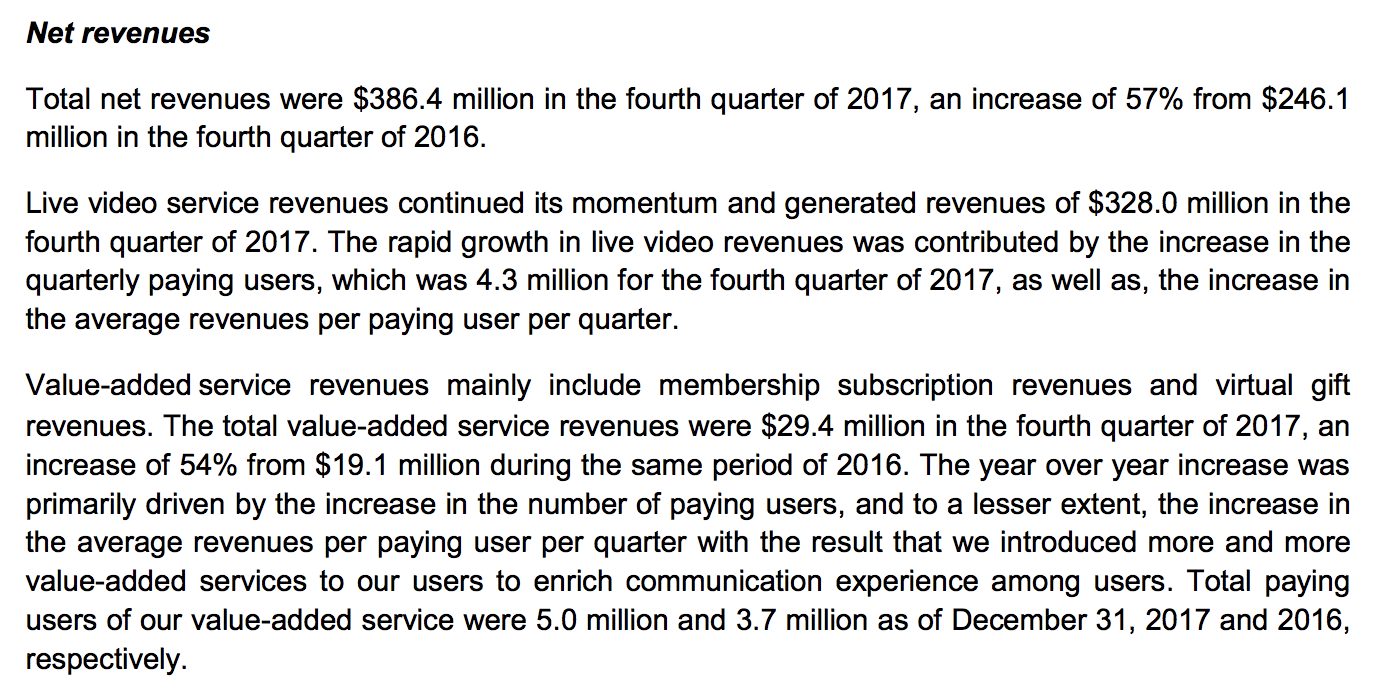

MAUと有料課金者数、ARPU

ユーザー数の推移を見てみます。

2017年4QのMAU(月間アクティブユーザー数) は9910万人で、もう少しで1億人という規模まで成長しています。

2017年4QにおけるMomoのライブ動画サービスの課金者数は430万人、その他の有料課金者数は500万人(前年は370万人)とのこと。

MAUの4.3%がライブ動画に課金し、5%が有料課金していることになります。

報告書の書き方を見る限り、二つの課金に包含関係はなく、全く別物のようです。

課金者一人当たりの四半期売上(ARPU)は、ライブ動画サービスが76.3ドル、有料課金サービスが5.9ドル(前年は5.2ドル)と計算でき、ライブ動画サービスの収益性の高さが伺えます。

2018年、Tantan買収の影響は?

これほどの成長を示しているにも関わらず、Momoの時価総額がイマイチ上がりきらないのは、中国におけるアプリサービスの安定性が疑問視されているからでしょうか。

2018年、Tantanの買収がMomoの業績にどのようなインパクトを与えるか、というのも重要なポイントです。何と言っても資産の約半分を投じているわけですから。

Techcrunchの記事をみる限り、Tantanはこれまであまり数値情報を公開していないが、2015年の創業以来50億回の「マッチ」を成立させてきたとのこと。

Tinderは2012年以来200億回とのことなので、年数を考えればTantanもかなりの勢いで成長していると言えます。

(Tantan)

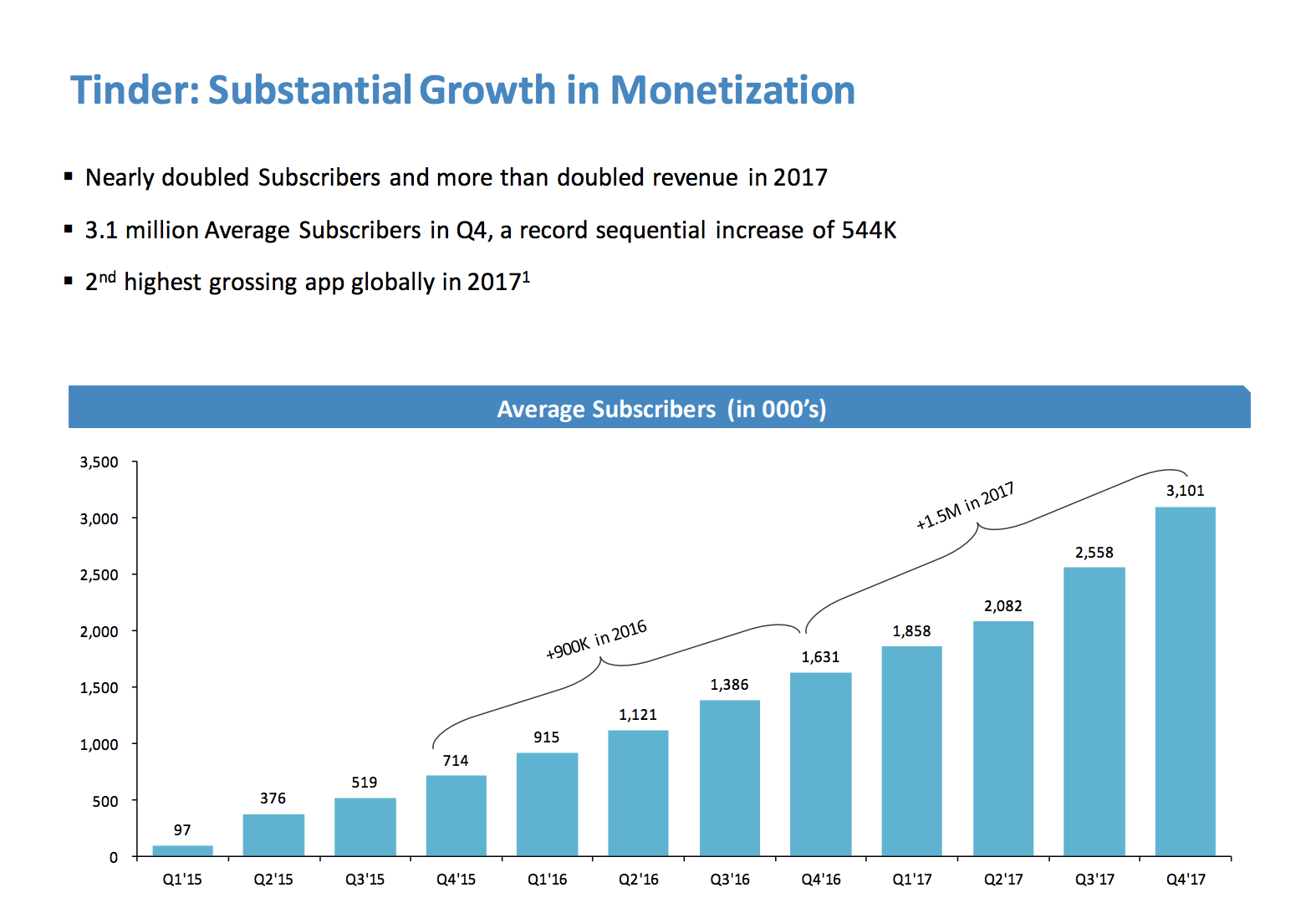

参考までにTinderの事業数値をMatch Groupの決算資料からおさらいしておきましょう。

Tinderの有料課金者数は2017年4Qには310万人を超えています。

一人当たりの平均課金価格を仮に4ドルとすると、年間1億2400万ドルの売上をあげることになります。

中国の方がアメリカと比べると一人当たりの所得は小さいので、これよりも小さな金額ということになるでしょうか。

遅くとも今年の2Qにはどのくらいの影響があるかわかるはずで、とても楽しみです。

2017年、Momoの事業規模はTinderの運営親会社であるMatch Groupとほとんど同じくらいの規模になっています。

・Match Group:売上13.3億ドル、営業利益3.6億ドル

・Momo:売上13.2億ドル、営業利益3.6億ドル

にも関わらず、時価総額はMatch Groupが120億ドル、Momoは73.5億ドルと大きな差があります。

ライブ動画SNSなど水物と思われているのかもしれません。

市場はやはりMomoにそれほど期待していないようですが、実際にその不安がこれから露呈するのか、それとも市場の低い期待を裏切って今後も成長を続けるのでしょうか。今年が楽しみです。