売上78%成長のGMOペイメントゲートウェイの稼ぎ頭はどこか

GMOペイメントゲートウェイの2017年9月期3Qの決算短信を見ると、売上高が157億円で前年比78.1%成長というちょっと信じられないような成長を遂げています。

具体的にどの事業が伸びたのかを少し調べてみます。

セグメント業績

メインの決済代行事業の売上は63億円から88億円へと+38%の成長。利益は38億円から50億円へと32%の成長となっています。

続いて金融関連事業は売上15億円から41億円へと+164%の成長。しかし、セグメント利益は16億円のプラスからマイナス2229万円の赤字へと転じています。

三つめの決済活性化事業は、従来は「その他」に分類されていたようです。売上高は9億円から28億円へと+210%の成長。利益は1.24億円から4.44億円へと258%の成長となっています。

メインの決済代行事業が25億円の伸び、金融関連事業が26億円の伸び、決済活性化事業が19億円の伸びとなっています。

相対値としては小さい事業が爆伸びしていますが、絶対額としては三つの事業がバランスよく伸びていると言えます。

利益に関しては三つの事業でそれぞれ50億円、マイナス2229万円、4.4億円となっており、稼ぎ頭は依然としてメインの決済代行事業だということがわかります。

決済代行事業

その決済代行事業における稼働店舗数の推移です。

2013年9月末には4万4328店舗だったのが、2017年6月末には8万8425店舗と二倍に伸びています。

金融関連事業

金融関連事業は、加盟店の入金サイクルを改善する「早期入金サービス」、成長資金を融資するトランザクションレンディング、送金サービスや「GMO後払い」などを展開しています。

この事業の拡大に伴い、販売費が増加してセグメント損失が出てしまったようですが、詳細についてはちょっとわかりませんでした。

決済活性化事業

決済活性化事業には、モバイル決済、認証、通知などを一括で提供する「Macro Kiosk Berhad」のサービスや、「GMO-PG集客支援サービス」、SSLサーバ証明書の提供などが含まれます。

このうち、今四半期では「Macro Kiosk Berhad」及び「GMO-PG集客支援サービス」が校長に推移したそうです。

「Macro Kiosk Berhad」というのはマレーシアの会社で、2016年8月に子会社化していたようです。

マレーシアでモバイル決済・認証・ノーティフィケーションを一括提供する世界最大級の企業、MacroKiosk(マクロキオスク)社をグループ化

~東南アジアにおける事業範囲を拡大~

バランスシートの状況

どっからどうみても好調のように見えるGMOペイメントゲートウェイですが、最後にバランスシートの状態を確認しておきます。

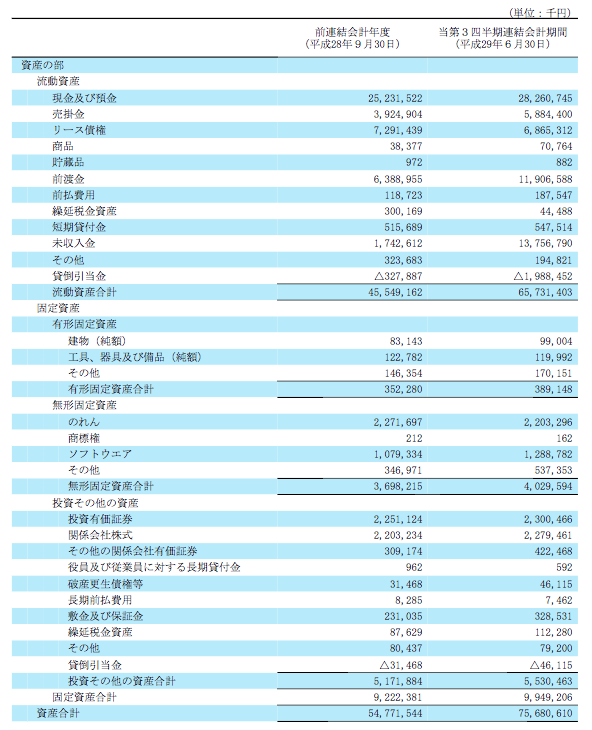

まずは資産の部をみてみます。

資産の合計は756億円。そのうち、流動資産が657億円、固定資産が99億円となっています。

流動資産657億円の内訳は現預金が282億円、売掛金が58億円、リース債権が68億円、前渡金が119億円、未収入金が137億円となっています。また、貸倒引当金がマイナス198億円。

固定資産のうち3.9億円が有形固定資産で、無形固定資産は40億円、投資その他の資産が55億円となっています。

その中で目立つのは、のれんが22億円、ソフトウェアが13億円、投資有価証券が23億円、関係会社の株式が23億円といったところです。

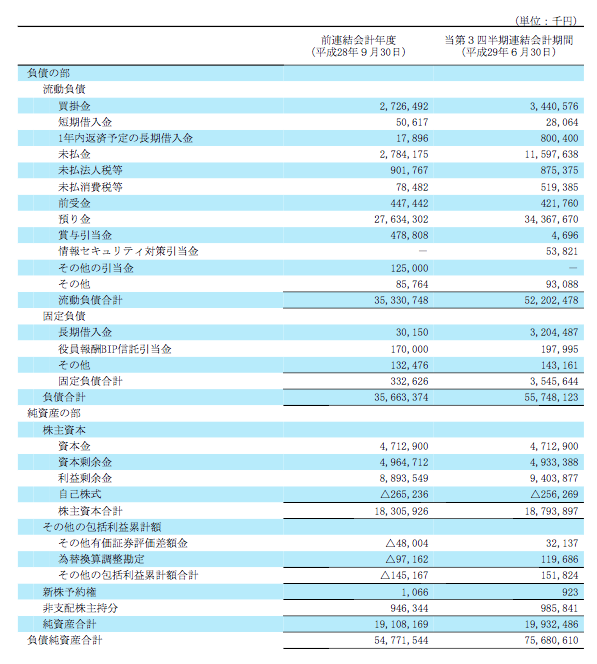

続いて負債・資本の部です。

負債の合計は557億円あり、そのうち522億円が流動負債、35億円が固定負債です。

流動負債のうち最も大きいのは預かり金で343億円。そのほか未払金が116億円、買掛け金が34億円あります。固定負債で大きいのは長期借入金で、32億円。

続いて純資産の部を見ると、株主資本の合計は188億円。そのうち利益剰余金は94億円となっています。

さすがに金融系企業だけあって、インターネット系としては自己資本比率が26%と低めですね。

ただ、みていると金融関連事業と決済活性化事業はどちらも補助的な位置付けであり、利益の生みどころとしてはやはりメインの決済代行事業で稼いでいくことになるんだろうなという印象を抱きました。

特に、「貧テック」などと揶揄されがちな金融関連事業が赤字だというのは意外です。

GMOペイメントゲートウェイの決済サービスは、すでに多くのオンライン決済で利用されており、かなり盤石になっていると思います。

それらの企業が今後、伸びれば伸びるほどにGMO-PG側の収益も伸びていくわけですから、今後の成長が最も楽しみな会社の一つだと思います。