グノシーの2017年5月期決算まとめ

グノシーの決算が出たのでまとめようと思う。相変わらず順調。今回はなるべく深ーく掘り下げてみる。まずは決算説明会資料をみてみよう。

(OGP用)

四半期決算のまとめ

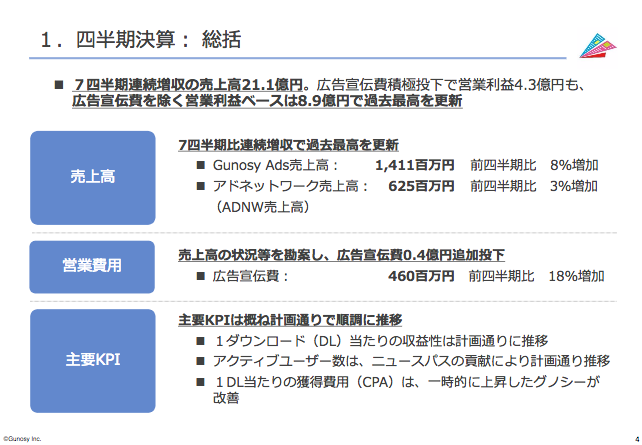

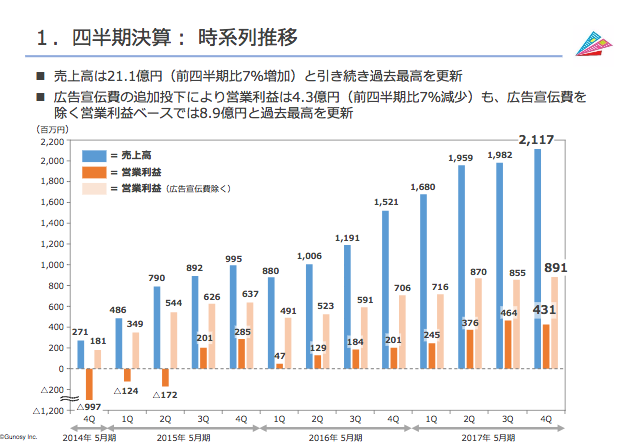

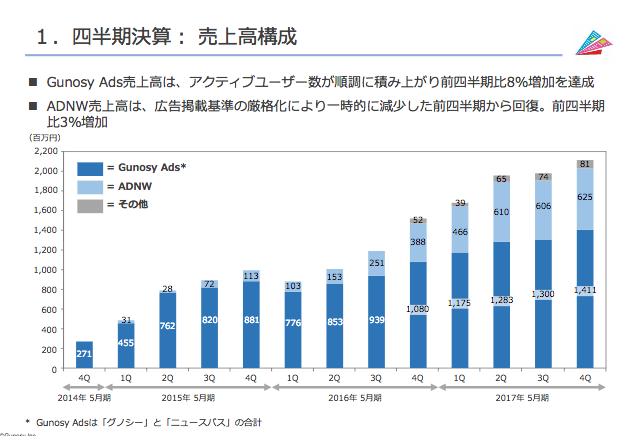

売上高は7クオーター連続増収の21.1億円。広告宣伝費込みでの四半期営業利益は4.3億円。売上の内訳は、「Gunosy Ads」が14.11億円、アドネットワークが6.25億円。

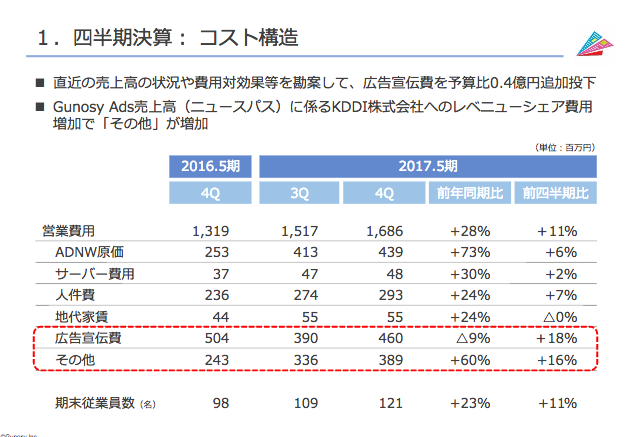

広告宣伝費は4.6億円で計画よりも4000万円を追加投下したという。

四半期業績の推移。広告宣伝費を除いた営業利益としてみると、8.9億円の利益は過去最高とのこと。

売上高の内訳推移。「Gunosy Ads」とアドネットワークが比較的バランスよく伸長。「Gunosy Ads」の方が若干調子いいか。アドネットワークは前の四半期に「広告掲載基準の厳格化」によって一時的に売上が減少していた。

コスト構造。四半期営業費用は全体で16億8600万円。そのうち、アドネットワーク原価が4億円、サーバーが4800万円、人件費が3億円、家賃などが5500万円、広告宣伝費が4.6億円、その他が3.9億円。

サーバーと地代家賃が安いのと、人件費もリーンに抑えられてる印象。決して一人当たりは安くないと思うけど。

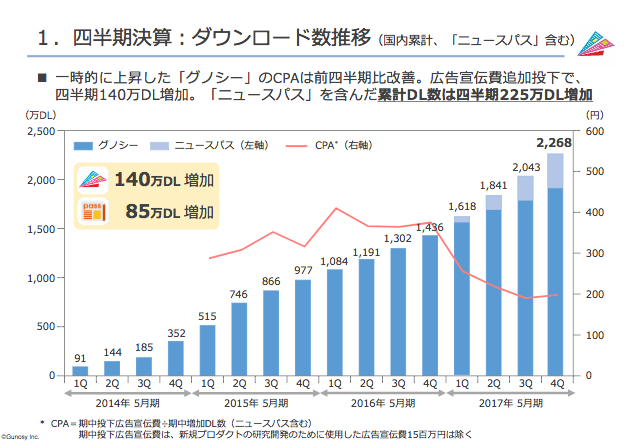

最重要指標である既存アプリ「グノシー」「ニュースパス」のダウンロード数。それぞれ140万、85万ダウンロードを積み上げている。CPA(顧客獲得単価)はおよそ200円とかなり低水準と言える。

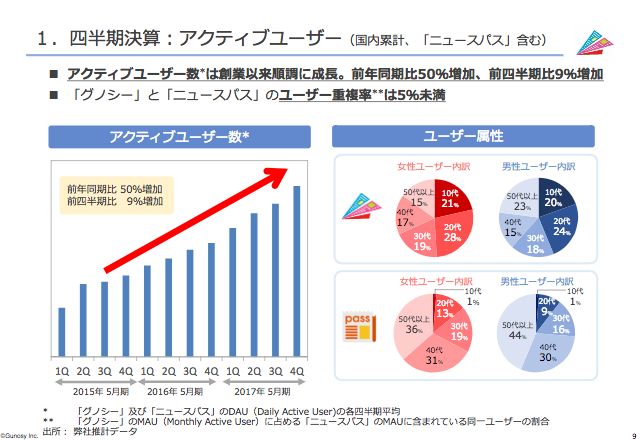

アクティブユーザー数は前年同期比で50%も増えているという。これはなかなかすごい。正直、ここまででかいサービスになると下がっても意外とは思わない。成長し続けるのは簡単ではないと想像する。

右半分は二つのアプリにおける年齢構成。

「グノシー」は10代と20代で半分近くを占める一方、「ニュースパス」は50代以上と40代以上で7割前後。かなり年齢層は違うようだ。「ニュースパス」ってベテラン向けだったのか。。両アプリのユーザー重複率は5%未満とのこと。

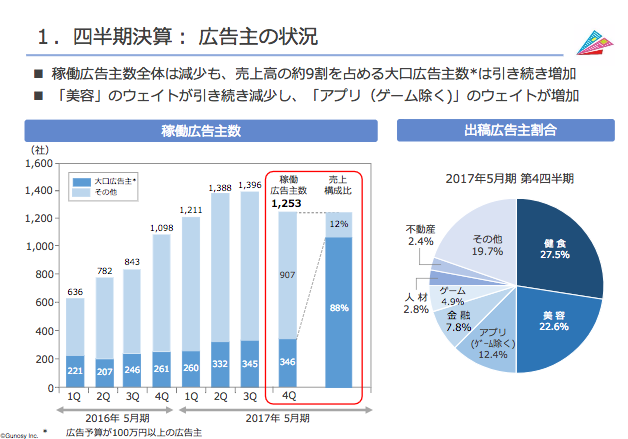

広告主の状況。広告主数はかなり減少しているが、売上構成比で88%を占める「大口広告主」の数が増加。

広告主の内訳は「健食」「美容」の二つで半分を占める。続いてアプリ、金融、ゲームなど。

通期決算のまとめ

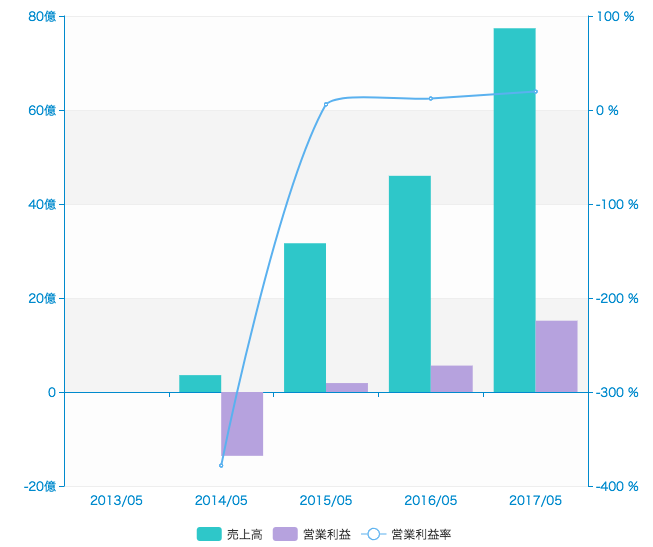

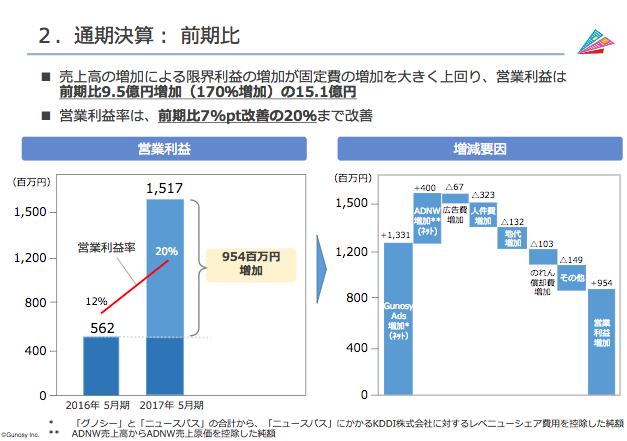

売上高は77億円、営業利益は15億円という結果。どちらも昨年から大きく伸びている。

売上高の増加が固定費の増加を大きく上回り、営業利益率は12%から20%へと大きく改善。ここら辺はインターネット企業の強みである。

営業コストの変化をみると、広告費が6700万円、人件費が3億円、家賃が1.3億円、のれん償却費が1億円増加している。一方で「Gunosy Ads」の増収が13億円、アドネットワークが4億円のプラスである。

今後の事業戦略

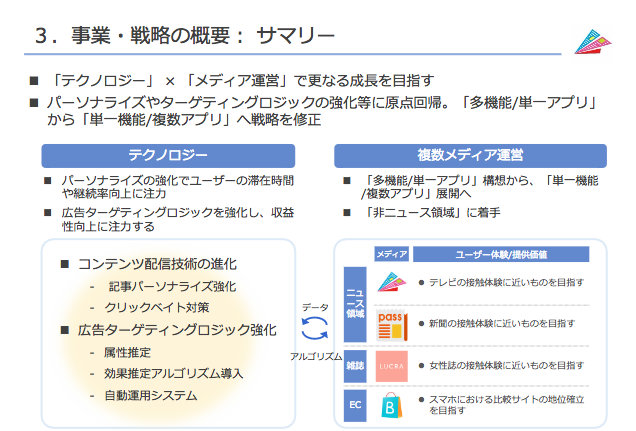

事業戦略の概要。重要なのは「多機能・単一アプリ」から、「単一機能・複数アプリ」への移行と、「ニュース以外のアプリへの進出」だと思う。

スマホアプリは画面が小さいため、いろんな機能を盛り込むとどうしても複雑になってしまう。そのため、実は単機能に近いシンプルなアプリの方がユーザーは定着する、ということだと思う。

そして、機能はシンプルでもその裏側は大変複雑で、Gunosyが得意とするパーソナライズの強化によりユーザーの継続率や広告効果の向上を目指すとのこと。

研究開発として行っていた動画キュレーションアプリ「ビデレー」で蓄積したアルゴリズムを「グノシー」に統合するとのこと。動画は今アツい領域と言われており、ゼロから新規事業として立ち上げるよりもメイン事業であるグノシー自体を動画で刷新すべき、という判断だろうか。

ニュースパスは300万ダウンロードを超え、ウェザーニューズと提携して災害情報などを配信可能に。シニア層向けアプリって意外にないので、今後の大きな収益源になりそう。

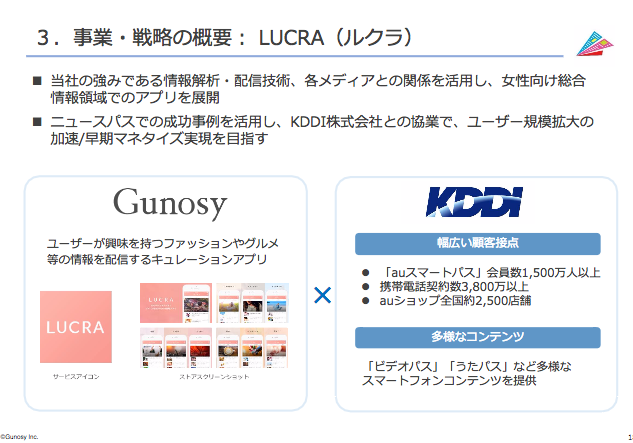

KDDIとの提携を発表した新規事業「ルクラ」。女性向け総合情報アプリを目指しているという。この辺はかつて「mery」が大きくなった領域で、確かに事業としてのポテンシャルはでかそう。アプローチは違いそうだけど。

KDDIとの連携ということは、auのプリインストールになるのかな。

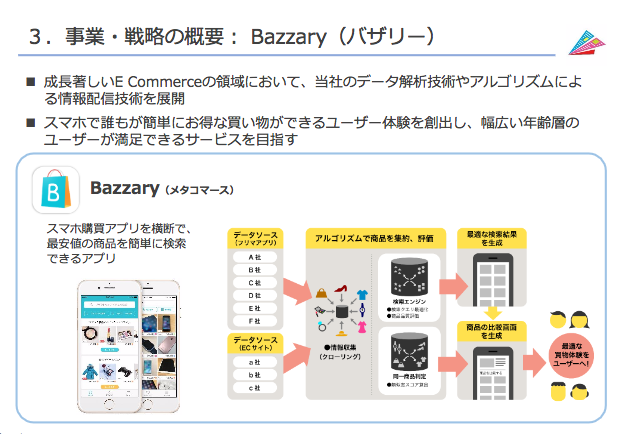

個人的に注目している「メタコマース」アプリの「バザリー」。フリマアプリやECなどを横断して商品情報を検索できる。価格.comのスマホ化という印象。

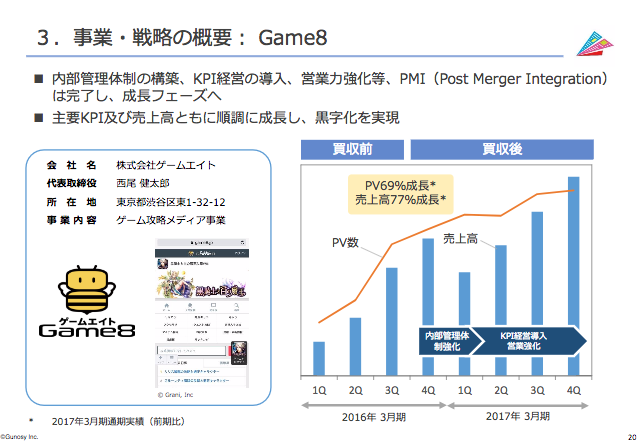

ゲーム攻略メディアを展開する「ゲームエイト」。規模は不明だが、伸びているらしい。

グノシーの中長期の成長イメージ。既存事業を伸ばしていくことをベースに、コマースや女性向けなど新しいジャンルに拡大し、やがては海外展開も目指すという。「KURIO」ってなんだろう。

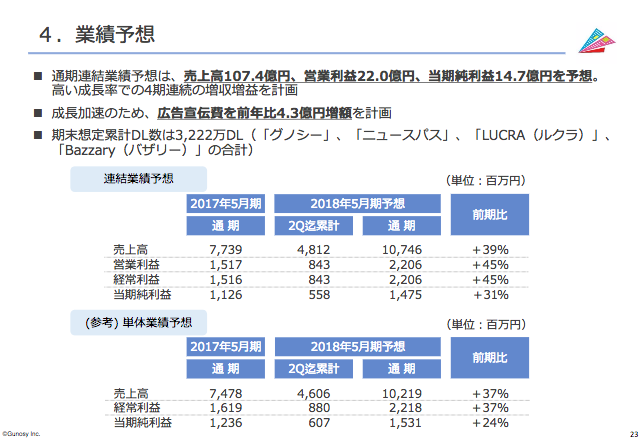

来期の業績予想。売上高は107億円、営業利益22億円を予想。広告宣伝費を4.3億円増額することを見込んでいるとのこと。売上伸びた分を変動費である広告費に踏めるのはインターネット企業の強みだと思う。

ここまでが決算スライドの本筋で、そのほかのスライドもいくつか。

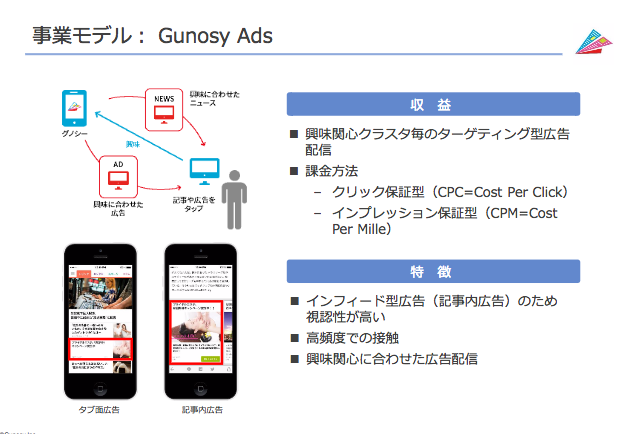

メイン事業である「Gunosy Ads」の説明。興味関心ごとのターゲティング型広告が強み。課金はクリック保証とインプレッション(表示)保証がある。

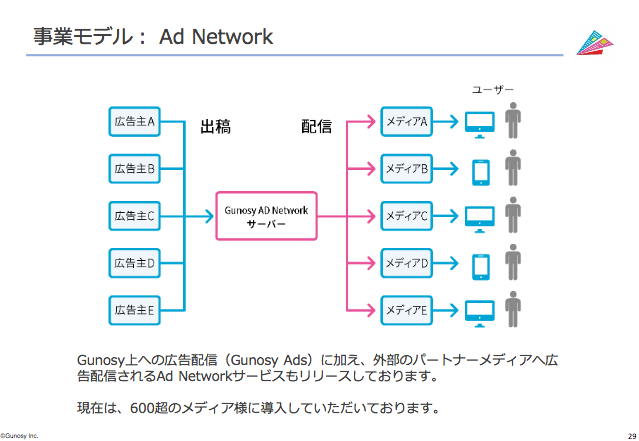

そしてアドネットワーク。広告主の広告を「Gunosy AD Network」サーバーを通じて外部のパートナーメディアに配信。これって完全にB向け事業だよな。GunosyはC向け企業という印象だが、実はその3割近くはB向けということか。

財務諸表深掘り

ここからは、決算プレゼン資料から離れて、決算短信に追加されている財務諸表をみていく。

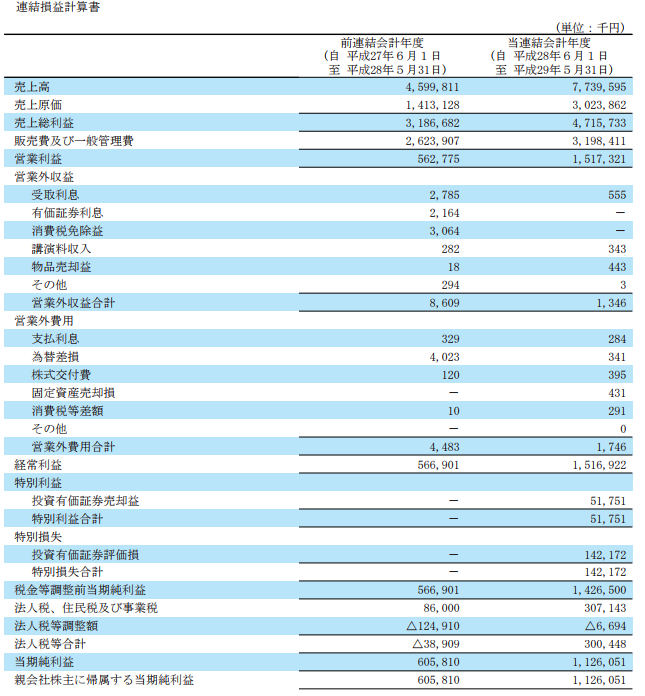

損益計算書

売上77億円のうち、売上原価が30億円、販管費が32億円となっている。

営業外収益として「講演料収入」があるのが面白い。34万3000円。物品売却益44万3000円というのもある。アメニティだろうか。

営業外費用には株式交付費39万5000円、固定資産売却損43万円など。

特別利益として、投資有価証券売却益が5175万円ある。法人税などの税金が3億円。

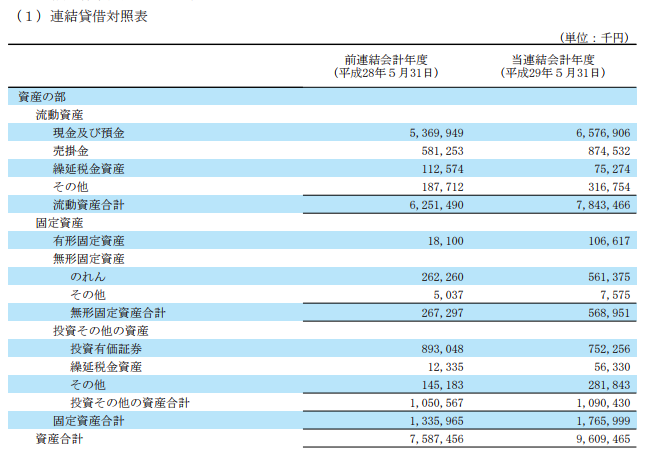

バランスシート

次に、バランスシート(貸借対照表)をみる。まずは資産の部から。

資産は全体で96億円。そのうち流動資産が78億円、固定資産が17億円ほど。

流動資産78億円のうち、なんと66億円近くが現預金である。かなりのキャッシュリッチではないか。

有形固定資産は1億円、投資有価証券が7.5億円となっている。

続いて、負債と純資産の部をみてみる。

負債は16億円ほどと、インターネット企業らしくかなり小さい。固定負債は株式給付引当金の2532万円だけなので、ほとんどが流動負債だ。買掛金4.8億円、これから払う法人税が3億円など。

純資産をみると、資本金と資本剰余金が39億円ずつある。利益剰余金は4億円と、思ったよりも小さめ。

そもそも資本剰余金と利益剰余金ってどう違うんだっけ?

ちょっとググってみたところ、このページによれば資本剰余金とは「株主から振り込まれたお金のうち資本金にしなかったもの」であり、利益剰余金とは「会社が生み出した利益を積み立てたお金」。つまり、グノシーの場合は増資や上場時に調達したお金がまだ資本剰余金として残っているということか。

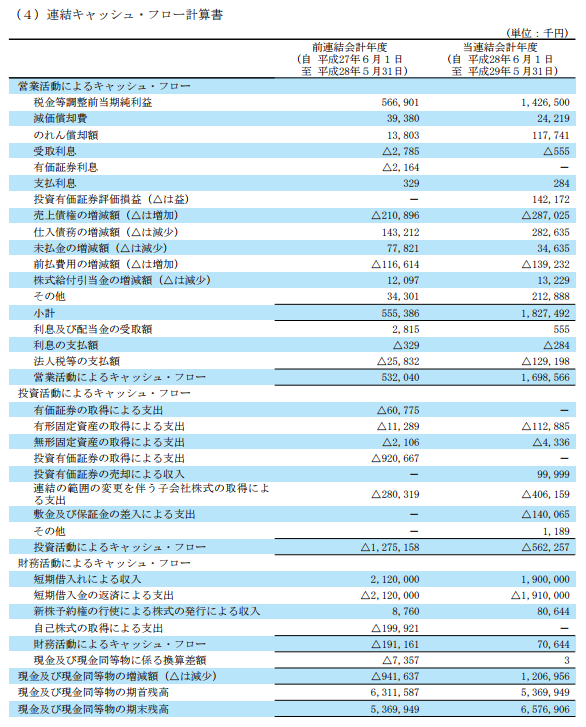

キャッシュ・フロー計算書

最後に、キャッシュ・フロー計算書である。

全体をざっくりと掴むと、営業キャッシュフローが17億円、投資キャッシュフローがマイナス5.6億円、財務キャッシュフローが7064万円となっている。

投資キャッシュフローの多くは子会社株式の取得によるもので、それが4億円ほど。他は有形固定資産に関するものが多い。

現金・現金同等物の期末残高は12億円増加し、66億円となっている。

既存事業が好調なのは一目見てわかるし、財務状態も極めて健全だと思う。今後は新規事業がどう当たるかに注目していきたい。