日本企業の内部留保が多いと言うので、トヨタ自動車の総資産48.7兆円の内訳がどうなっているか調べてみた

今回は トヨタ自動車について取り上げます。

トヨタ自動車の歴史は、1933年に豊田自動織機製作所に自動車部が設置されたことから本格的に始まりました。

当時は、1920年代に日本進出したフォードやゼネラルモーターズなどが、日本国内の自動車販売市場を独占しかけていました。

最初は試験的に始まったものの、1936年にはG1型トラックを輸出し、トヨタマークも制定。1937年にトヨタ自動車工業株式会社を設立し、1969年には輸出累計100万台及び年間国内販売100万台を達成します。

現在は時価総額22.93兆円と、日本企業として最も大きな時価総額を誇っています。

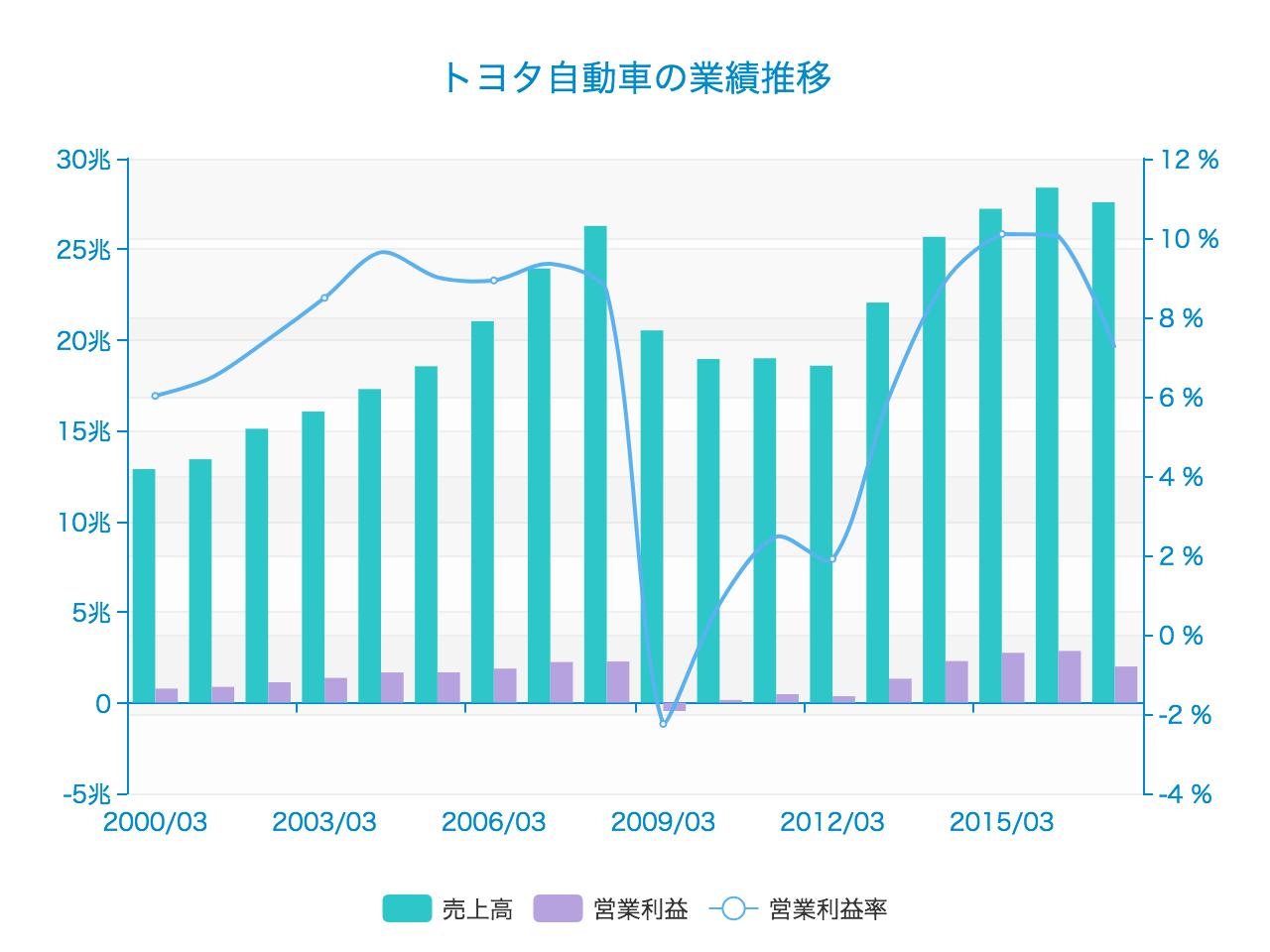

全体業績の推移です。

2000年3月期の売上高は13兆円前後でしたが、2008年3月期には26兆円を突破。

その後、2012年3月期には18兆円と低迷しますが、近年は再び盛り返し、2017年3月期には28兆円を超えています。

収益の内訳

続いて、トヨタ自動車の収益内訳を見ます。