戦後のプレハブ建築メーカーとして創業、3.5兆円を売り上げる不動産開発企業となった「大和ハウス工業」の事業と戦略のまとめ

今回は、住宅メーカー大手の「大和ハウス」についてまとめてみたいと思います。

大和ハウスは1955年、創業者である石橋家の出身が奈良であることから、奈良の旧国名「大和」にちなんで設立された大阪の会社です。

現在は年間3兆円を超える売上をあげる規模に成長し、住宅メーカーとして国内トップの規模となっています。

全体業績の推移を見てみます。

1999年3月期の売上高は8960億500万円でしたが、2017年3月期には3兆5129億円と、長い期間を通じて業績の拡大を続けています。

経常利益率はサブプライム・ショックのあった2009/3期に2%台に落ち込んだ後、直近では8%以上にまで上昇しています。

今回のエントリでは、大和ハウスが辿ってきた歴史を軽くまとめた上で、同社の事業構造や決算数値を整理していきたいと思います。

大和ハウスの歴史

1950年、大型台風により関西の家屋が2万戸近くも倒壊しました。

大和ハウスの創業者・石橋信夫はその中で、田の稲や竹林の竹は折れていないことに気がつきます。

稲も竹も円形で中空だったために強いのではないかと考え、「だったら鉄パイプで家を作れば安全で頑丈な家が作れるのでは」と考えて作ったのが創業商品「パイプハウス」です。

(会社ホームページ)

パイプハウスは、現場で組み立てられる簡易建築として普及し、国鉄や官公庁を中心に、倉庫や事務所などの需要に応えます。

1959年には戦後のベビーブームによる教室不足の解消策として「移動教室」を開発。

学年あたりの人数が多い年は限られていたため「増築すると費用がかかるし、いずれ余ってしまう」という問題が懸念されていました。

「移動教室」は、膨らんだ学年に対して小学校の時から提供され、中学校までもそのまま移動させるという奇抜なアイデアでした。

また、子供たちの「自分の部屋が欲しい」という声を聞いた創業者・石橋信夫は、庭に建てられる安い勉強部屋を作ろうと考えます。

「坪単価4万円以下・3時間以内で建て上がる」という条件で開発したのがプレハブ住宅の原点でもある「ミゼットハウス」です。

全国27ヶ所の百貨店で展示販売という奇抜な販売戦略もあり、爆発的人気となります。

その後はトイレや台所をつけてほしい、という要請に応えて本格的なプレハブ住宅に進化していきます。

同じ年(1959年)には東京・大阪の両証券取引所に株式を公開(店頭承認銘柄)すると、1961年には日本で初となる民間デベロッパー「大和団地」を創業。

1962年には「羽曳野ネオポリス」を開発し、住友銀行と開発した住宅ローンの先駆け、「住宅サービスプラン」付きで販売します。

また、1960年代にはシンガポールやタイなどに進出し、海外展開も進めています。

1973年にはリゾート事業へ進出したほか、1976年には流通店舗事業を本格展開。1977年にはマンション事業、1980年にはホームセンター事業へ進出するなど、多角化を進めます。

現在展開する事業:賃貸住宅を中心に、事業施設が伸長

プレハブ住宅から始まり、徐々に本格的な住宅を手がけ、そして都市開発やリゾート事業にも進出したのが大和ハウスという会社の歴史です。

それでは、現在ではどのような事業を展開しているのでしょうか?

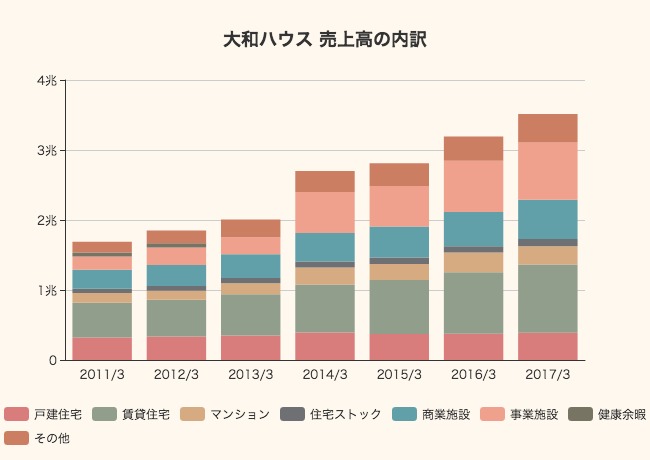

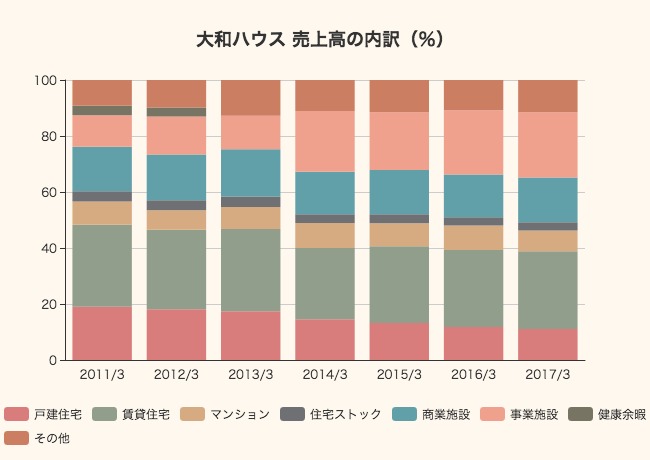

まずはざっくりと売上高の内訳を見てみます。

2017/3期の売上高3.5兆円のうち、最も大きいのは「賃貸住宅」で9757億円、続いて「事業施設」が8182億円を売り上げています。

「商業施設」も5618億円と大きいですね。イメージの強い「戸建住宅」の売上高は3876億円と、全体の11%程度に過ぎません。

比率の変化を見ると、この6年間で事業施設事業の割合が11.2%から23.3%へと、2倍近くに大きくなっていることがわかります。

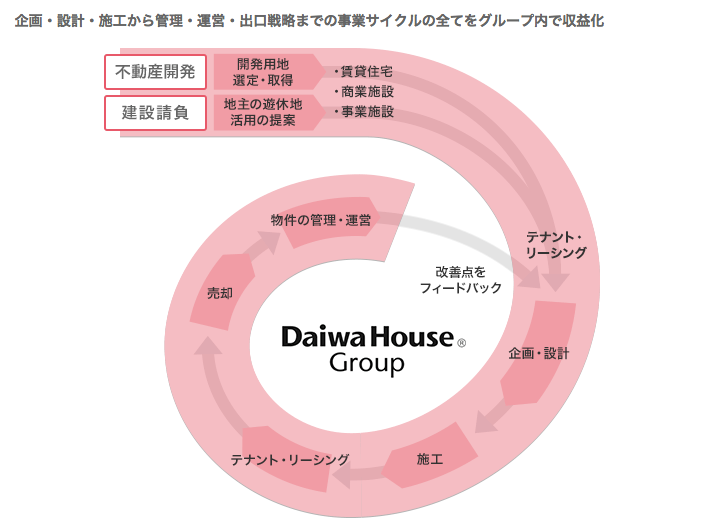

大和ハウスの事業施設事業は、主に「物流施設」「事務所・工場」「医療・介護施設」などを扱っています。

拠点の企画から土地の選定、設計・建築、維持管理までを請け負う一貫したサービス提供が、大和ハウスの「事業施設」事業の成長につながっているようです。

(ホームページ)

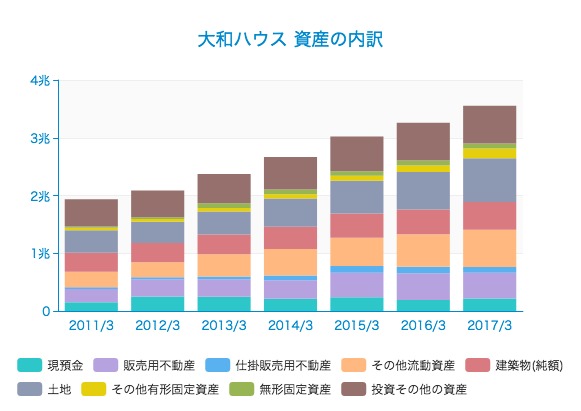

大和ハウスの財政状態

続いて、大和ハウスのバランスシートをチェックしてみましょう。

2017/3期の総資産は3兆5559億円にのぼり、そのうち有形固定資産が1兆4074億円と、かなりの割合を占めています。

また、流動資産の中には販売用不動産として4444億円と仕掛販売用不動産1026億円が計上されており、資産全体に占める不動産の割合はかなり高いことがわかります。

現預金は2167億円ほど。

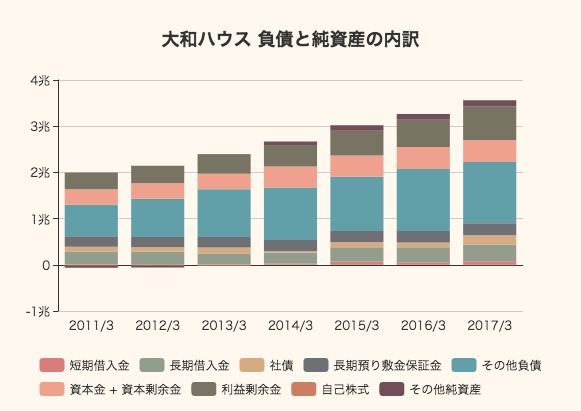

資産の源泉である負債と純資産の項目も見てみます。

借入金や社債の合計は6400億円ほどと、全体に占める割合は思ったよりも少ないなという印象。

それ以外では「長期預り敷金補償金」が2613億円あるのが目立ちます。

過去の余剰利益の累積である利益剰余金は7342億円、資本金と資本剰余金の合計は4731億円ほど。

大和ハウスの株式時価総額は2兆6500億円ほど。(2010年頃は今の4分の1。。!)

有利子負債合計が6400億円、現預金が2167億円あるので、EV(企業価値)はざっくり3兆円くらいになります。

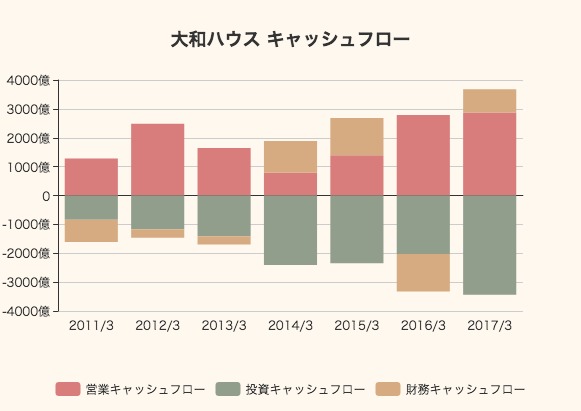

キャッシュフローの状況

キャッシュフローの状況も見てみましょう。

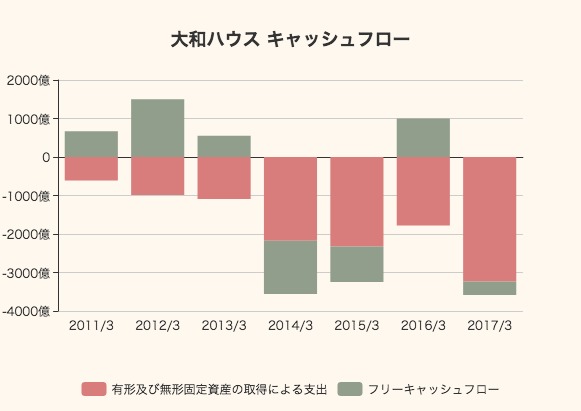

営業キャッシュフローは3000億円近くを稼いでいますが、一方で投資キャッシュフローが大きく、足りないお金は財務活動によって補う、という形になっています。

固定資産の取得による支出がかなり大きいため、フリーキャッシュフローとしてはマイナスになる年が多くなっています。

大和ハウスの今後の事業戦略

大和ハウスの決算数値を見ると、成熟企業のそれというよりは「事業で稼いだお金は全て投資に回す」という拡大志向が見える内容となっています。

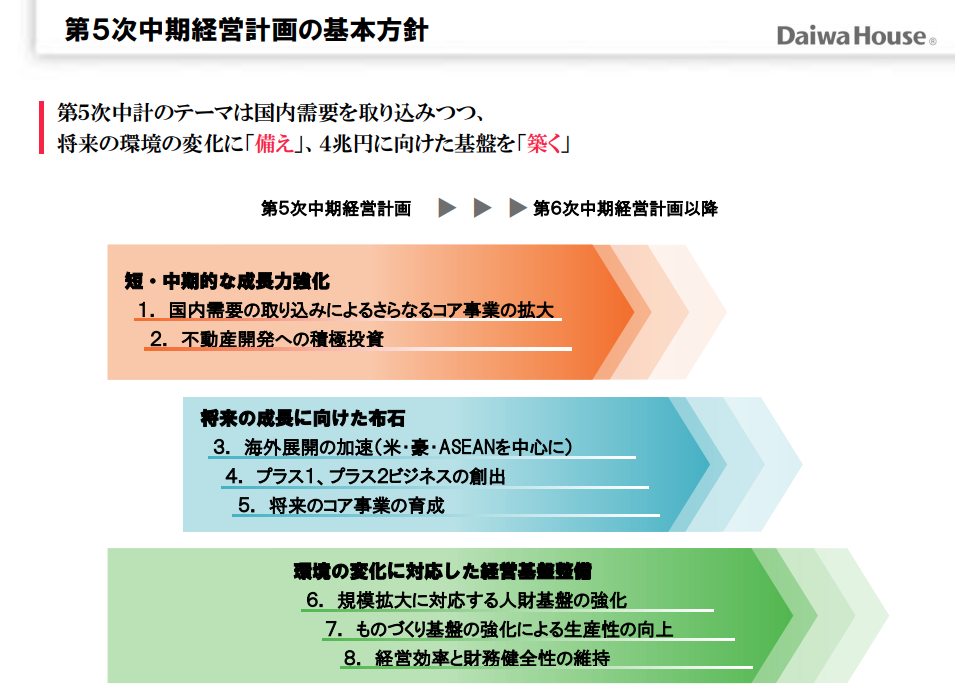

同社は、これからどのような事業計画を敷いているのでしょうか?2019/3期までの中期経営計画を見てみます。

その中では、「国内需要によるコア事業の拡大」「将来を見据えた海外展開の加速」の二つが事業面での大きな軸となっています。

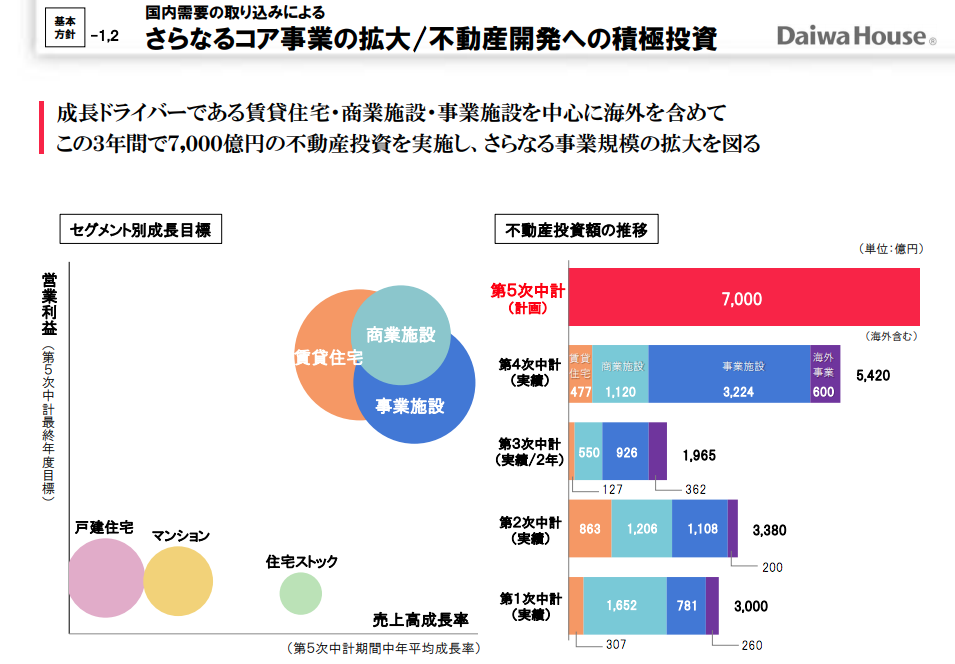

コア事業の拡大のため、成長ドライバーである「賃貸」「商業施設」「事業施設」を中心に、3年で7000億円の不動産投資を宣言。

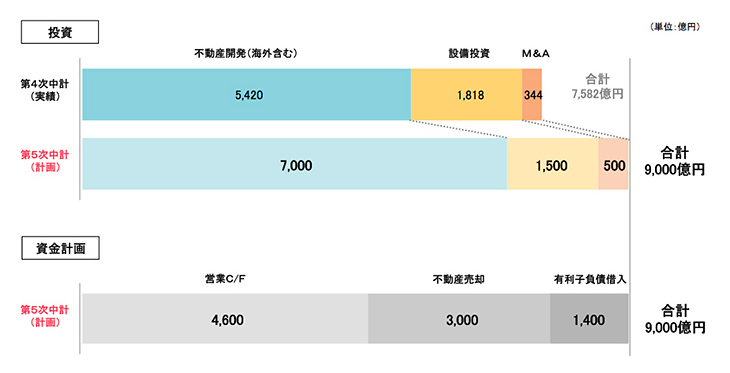

この投資額は、その後「9000億円」に上方修正されています。

そのうち4600億円は事業キャッシュフロー、3000億円は不動産の売却、残り1400億円を借入により調達するとのことで、今後もあまり借入には頼らない姿勢を崩していません。

財務レバレッジ(自己資本に対してどれだけ借入ているかの比率)は0.5倍程度をキープするとのこと。

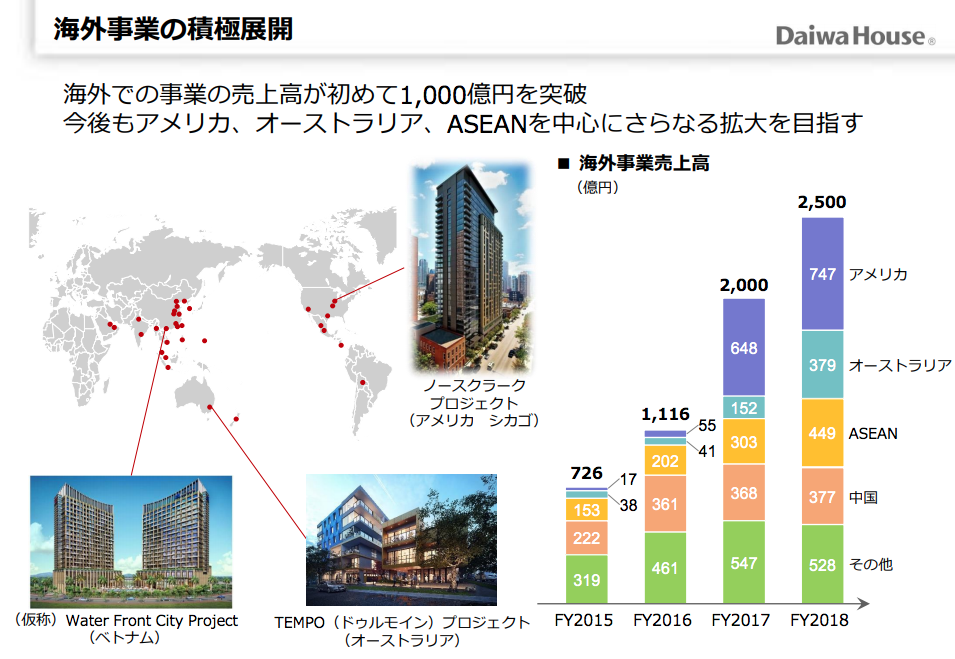

海外事業の状況も見てみましょう。

大和ハウスは1960年代とかなり早い段階から海外事業を始めていますが、全体に占める売上比率はかなり小さな水準に留まっています。

しかし、2017/3期には海外売上高が1116億円に達し、そこから2年で一気に2.5倍に増やすという構え。

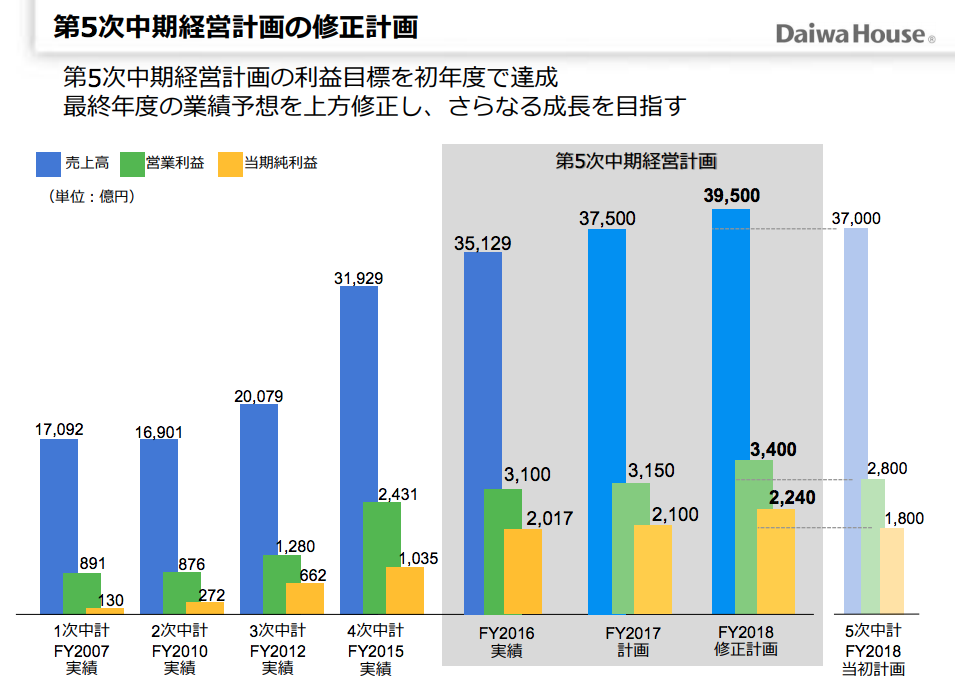

第5次中期経営計画では、当初3兆7000億円の売上を目指していましたが、それを3兆9500億円に上方修正しています。

中でも、利益に関しては3年間の1年目で達成しており、ここまでの進捗はかなり順調なように見えます。

前述した通り、大和ハウスの事業は年間3000億円近くの営業キャッシュフローを生みだすものであり、同社はその全てを新たな不動産開発に投資しています。

過去63年で築き上げた不動産開発のノウハウが、今後どのように大和ハウスを変えていくのか、とても楽しみです。