デパートから始まってディスカウント小売チェーンに転身!アメリカ小売チェーンの代表格の一つ「ターゲット」の歴史と苦しい2010年代の状況まとめ

今回取り上げるのは、アメリカの代表的小売チェーンの一角「ターゲット・コーポレーション」です。

ターゲットといえば上の「Bullseye(標的)」のロゴが有名で、アメリカの小売チェーンとしては売上で第8位となっています(2017年)。

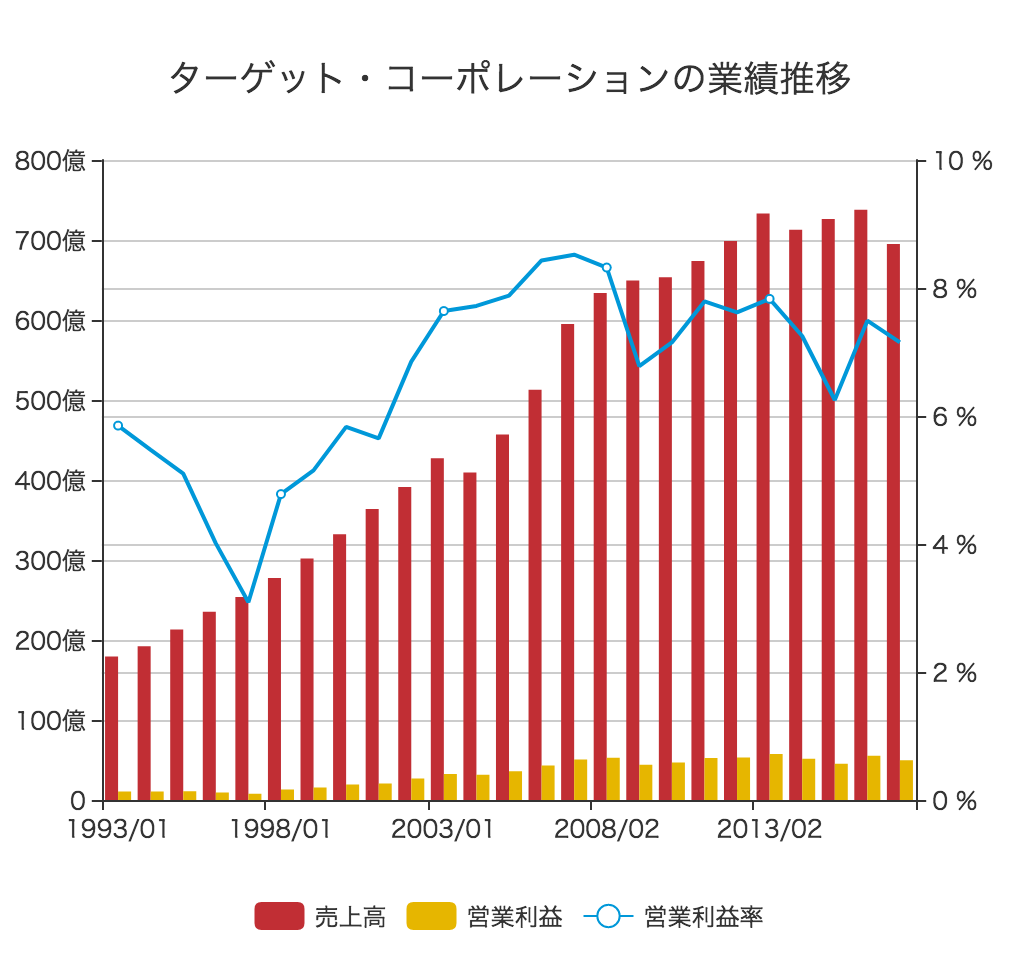

業績推移を見ると、1993/1期から2013/1期まで業績を右肩上がりに拡大し、売上は733億ドルと、20年で3倍以上に伸びています。

ただ、それ以降は売上の伸びは停滞しており、営業利益率も少し減少傾向です。

今回のエントリでは、ターゲットという小売チェーンがどのような経緯をたどってきたのか、どうして売上成長が横ばいになってしまったのかなどの要因を調べてみたいと思います。

ターゲット・コーポレーションの歴史

それを探るために、まずはターゲットの歴史的経緯をまとめてみます。

銀行家からデパート経営者へ

ルーツは古く、1902年にジョージ・ドレイパー・デイトンが「Dayton Dry Foods Company」を開始したのがはじまり。

当時、デイトンは銀行家であり不動産投資家でもありましたが、ミネアポリスで4番目に大きかったデパート「Goodfellow's Dry Goods Company」のパートナー(共同経営者)に就任します。

その翌年、デイトンはこの事業にもっと深く関わりたいと考え、会社の経営権を買いとり、「Dayton Dry Foods Company」に名前を変更します。

1911年には「Dayton's Department Store」として知られるようになり、アメリカの成長とともに繁栄してゆきます。

1922年にはラジオ局「WBAH Radio」を創立し、中西部で最も影響力のあるメディアに。

1946年には、税引き前利益の5%を寄付することを決定。毎年固定の率で寄付するのは、アメリカ企業としては2番目だったとのこと。

1954年には初めてミネアポリス以外の場所に新店舗を展開し、これをきっかけにより広い地域への拡大を始めます。

ディスカウントチェーン「ターゲット」への転身

デイトン社は、それまで家族経営のデパートメント・ストアとして事業を拡大してきましたが、消費者との関係性を強めるには、よりマスなマーケットに参入する必要があると考えます。

当時、展開していた地域ではデパートとして独占的な地位を確立していたため、リスクのある決断ではありましたが、1961年に新しいディスカウントチェーンを展開するプランを発表。

そして1962年に決定された名前が「ターゲット」というブランド名です。

そのほかにも200を超える候補名を検討したそうですが、有名な赤と白の「ターゲット」ロゴが閃くと、すぐに決まったとのこと。

この裏には、「射手が的のど真ん中を狙うように、新しいチェーンでは小売、サービス、コミュニティへのコミットなどのニーズのど真ん中を狙いたい」という思いが込められています。

その後、デイトン社は1967年に新規上場。地域のデパート会社から、全米規模の小売チェーンへの転身を本格化していきます。

1969年にはデトロイトの「J.L. Hudson Company」と合併し、「Dayton-Hudson Corporation」となります。この時点で、アメリカで最も大きな小売企業15社の一つに。

1975年には「ターゲット」店舗の売上がグループ内で最大のものとなり、1979年には売上高10億ドルを達成。

1983年には創業家である「デイトン家」のメンバーが経営から完全に退き、家族経営から脱却します。

ターゲットの今

その後、2010年ごろまで成長をつづけ、近年は停滞期に入っていることは冒頭で述べた通りです。

ターゲットの特徴として、訪れるお客の年齢の中央値は40歳、平均所得は6.4万ドルほどということで、アメリカの中流階級がメインターゲットとなっていることがわかります。

Middle-class Americans made more money last year than ever before

上のビジネスインサイダーの記事によれば、アメリカ人の所得の中央値は5.9万ドルなので、まさに中流階級ですね。

お客の43%は自宅に子供がいる家庭で、57%は大学を卒業しているとのこと。

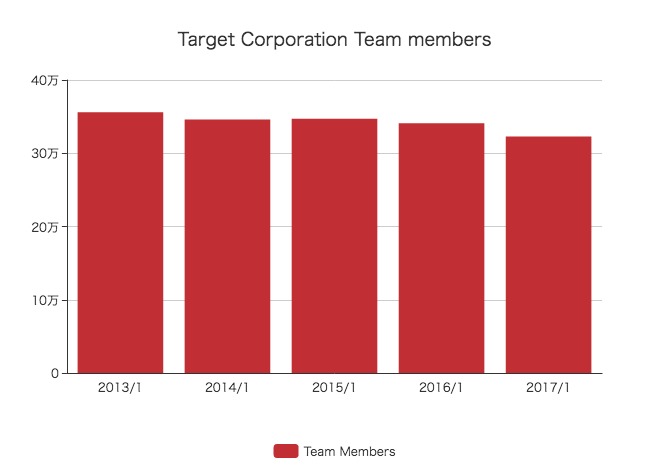

社員数は32万人いますが、ここ5年間を見ると人員を削減しています。

ターゲットの売上成長が止まった原因は何か?

それでは、どうしてターゲットの売上成長が止まってしまったのかを考えてみましょう。

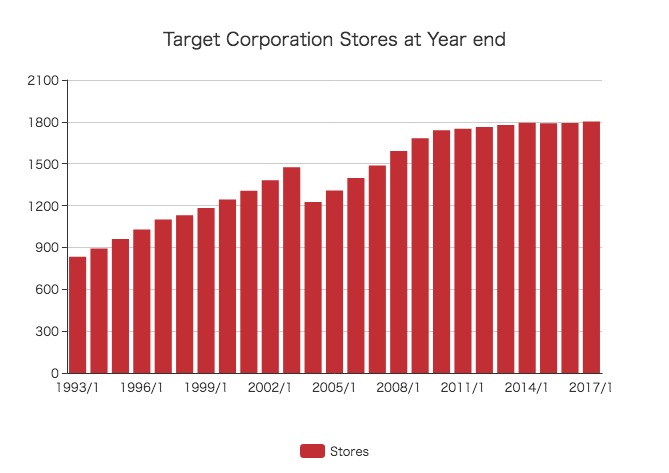

小売チェーンの売上成長が止まる理由は「店舗数が増えない」「一店舗あたりの売上が減る」のどちらかなので、まずは店舗数の推移を見てみます。

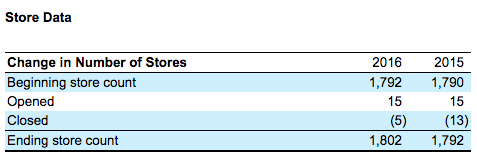

1996/1期に1,000店鋪を超えてから、その後2010/1期までに1,800店舗弱まで増えています。

しかし2010年代に入ってからはほとんど増えておらず、2017/1期の店舗数は1,802店鋪となっています。

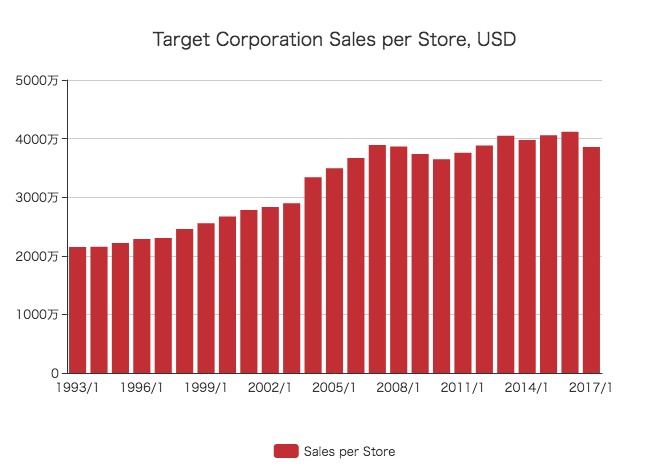

売上高を店舗数で割ってみます。

一店鋪あたりの売上高は2016/1期に4117万ドル(およそ41億円)にまで増加していますが、やはり2010年代に入ってからは伸び悩んでいるようです。

こうして見ると、ターゲットの売上成長が止まったのは「単純に店舗数を増やしていないから」のように見えます。

しかし、どうして店舗数が伸び悩んでいるのでしょうか?

新しい店鋪を出す出さないは会社側が選ぶことであり、出せば儲かるのであればガンガン出店しているはず。

店鋪を増やさない理由としては次の原因が考えられます。

① 店鋪を出しても十分に儲からないから、出さない

② 資金繰り上の問題で、(体力的に)出せない

財政状態をチェック:店鋪を出店する余力がないのか?

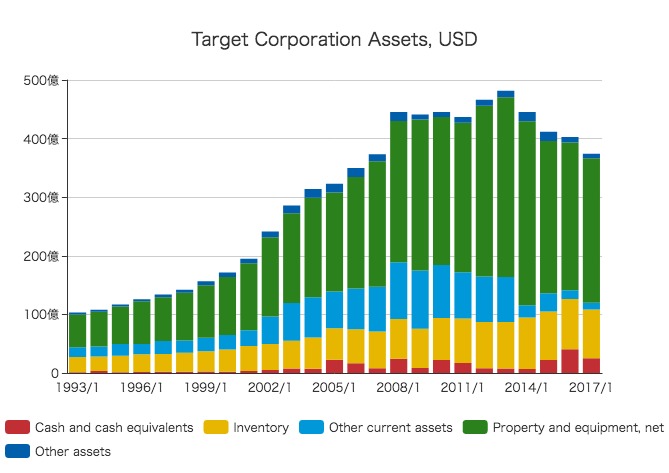

ターゲットの資金繰りについてチェックするために、バランスシートを確認してみます。

2017/1期の総資産は374億ドルあり、そのうち246億ドルとかなりの部分が有形固定資産(純額)となっています。

その一方で現金同等物は25億ドルと、かなり小さな割合にとどまっています。

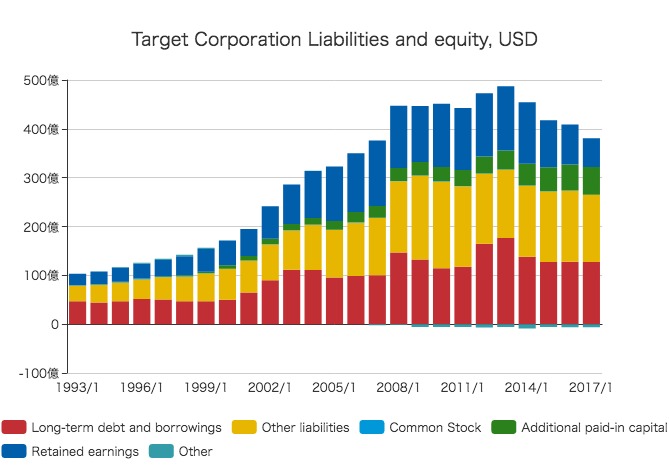

資産の源泉である負債と自己資本の内訳を見てみます。

長期借入金など(Long-term debt and borrowings)は110億ドルと大きいですが、ターゲットのバランスシート規模に対して不自然なほど大きいという印象ではありません。

一方、利益剰余金(Retained earnings)が2013/1期に131億ドルに達したのをピークに減少してきています。

もう一度、資産の項目に戻ります。

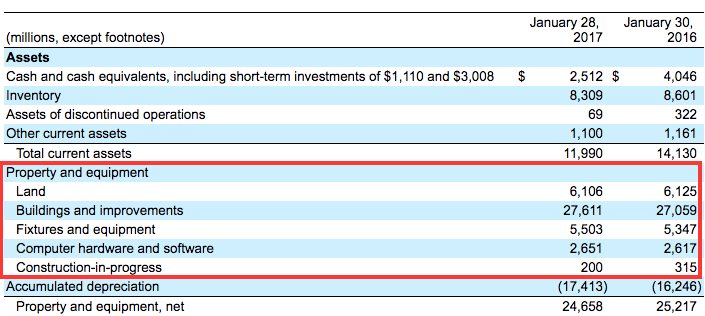

有形固定資産の取得価額は420億ドルあり、ターゲットの店舗数合計は約1,800店鋪なので、一店舗あたり2400万ドルもあれば新しい店鋪自体は出せることになります。

それもできないほど現金同等物が足りてないということは流石にないので、これは「店鋪を出しても十分に利益を伸ばせない」と経営陣が判断していると考えて間違いないように思います。

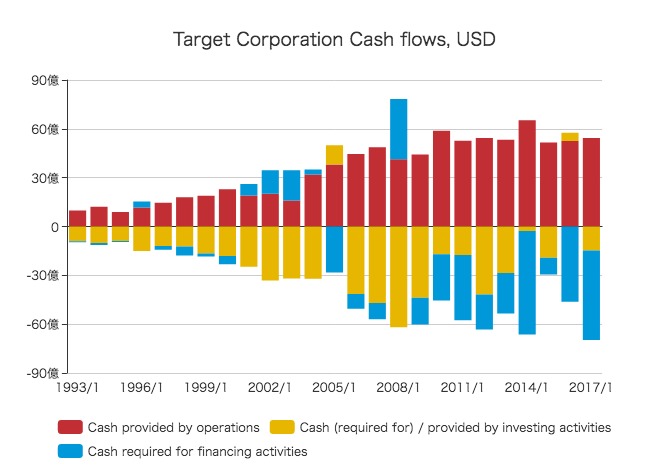

念のため、キャッシュフローの状況も見ておきます。

営業キャッシュフローは50億ドル以上を稼ぎ、事業で稼いだお金を投資や財務活動に回すという健全なキャッシュフローです。

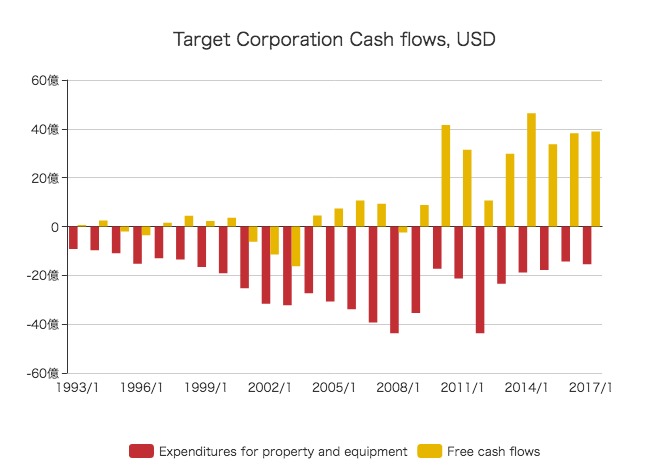

ただ、近年は明らかに投資キャッシュフローの絶対額が小さくなっており、設備投資にあまりお金を回していないことがわかります。

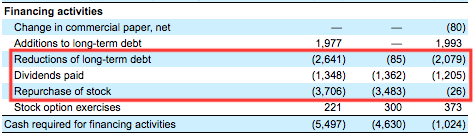

一方で、財務キャッシュフローがかなり大きくなっていることもわかります。内訳を見てみましょう。

(左から2017/1期、2016/1期、2015/1期)

長期借入金の返済額は、年間26億ドルと大きいものの、ターゲットにとってそれほどバカでかいというほどでもないと思います。

しかし、配当金として年間13億ドル前後を支払っている上に、ここ2年間は自社株買いに35億ドル前後もの金額を使っています。

ターゲットはここ数年の間、設備投資して事業を拡大するよりも配当や自社株買いによる株主還元を優先してきたことがわかります。

ターゲットの株主時価総額は410億ドルほど。

先ほど見た通り、借入などの合計が110億ドル、現金同等物が25億ドルなので、EV(企業価値)は495億ドル(410 + 110 - 25)と評価されていることになります。

ターゲットのフリーキャッシュフローを計算してみます。

2010年以降は設備投資額が減ったことにより、フローキャッシュフローが40億ドル前後にまで増えています。

ターゲットという会社には、年間に稼ぎ出すキャッシュフローの12倍ほどの評価額(EV)がついていることになります。アメリカでトップ10に入る小売チェーンとしては決して高い評価とは言えません。

ターゲットの事業戦略:小規模店鋪を多数出店していくと言っているが?

以上の決算数値が指し示しているのは「事業がこれ以上伸びないと経営陣や株主が判断しているため、キャッシュフローの大部分を(事業ではなく)株主還元に回している」という資本主義における厳しい事実です。

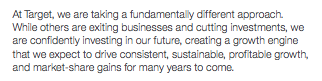

しかし、ターゲットは本当に出店していないのでしょうか?2017/1期のアニュアルレポートを見ると、次のように書いてありました。

簡約:他の競合は撤退したり、投資を減らしたりしているが、我々は未来に対して自信満々で投資し、未来につながる長期的な成長エンジンを作り出している

ホントかよ。。。

その次のパラグラフでは「2017年以降の3年間合計で70億ドル以上の設備投資を行う」とも述べています。

その中では、デジタルとの連携を進め、100を超える小さな店鋪を出店し、600以上の既存店鋪をリニューアルまたは移転するとのこと。

ちなみに、2017/1期までの2年間の出店はわずか15店鋪でした。

これではほとんど出店していないと言われても反論できないと思いますが、2017年には100店鋪を出店すると言っています。

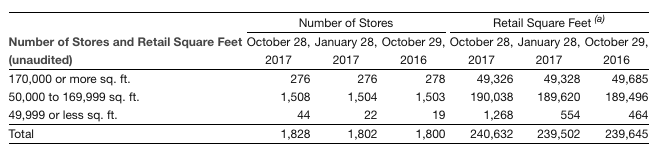

現時点ではまだ2017年のアニュアルレポートは発表されていませんが、3Q時点での発表を見ると、確かに5万平方フィート未満の店鋪が増えています。

100店鋪には遠く及びませんが、確かに2016年までよりは店舗数が大きく増えているようです。

いかがでしたでしょうか。

アメリカの大手小売業界は、Amazonのせいもあって変化が激しく、研究のしがいがあります。

自分もまだまだ詳しいとは言えないので、今後も勉強を重ねてまとめていきたいと思います。