キャリア依存から脱却し、Amazonという超巨大プレイヤーがいる中で業績を伸ばしてきたパピレスの事業を紐解く!

電子書籍サービスの老舗「パピレス」についてまとめます。

パピレスは、1995年に富士通株式会社のベンチャー制度を活用して活用された純国産ベンチャーです。

株式会社フジオンラインシステムとして設立され、パソコン通信上で「電子書店パピレス」を開始。

1996年にはインターネットサイト「電子書店パピレス」も開始しています。

2007年には電子コミックレンタルサイト「Renta!」を開始。

Amazon一強になりそうな雰囲気も感じずにはおれない電子書籍分野ですが、パピレスの業績は成長を続けています。

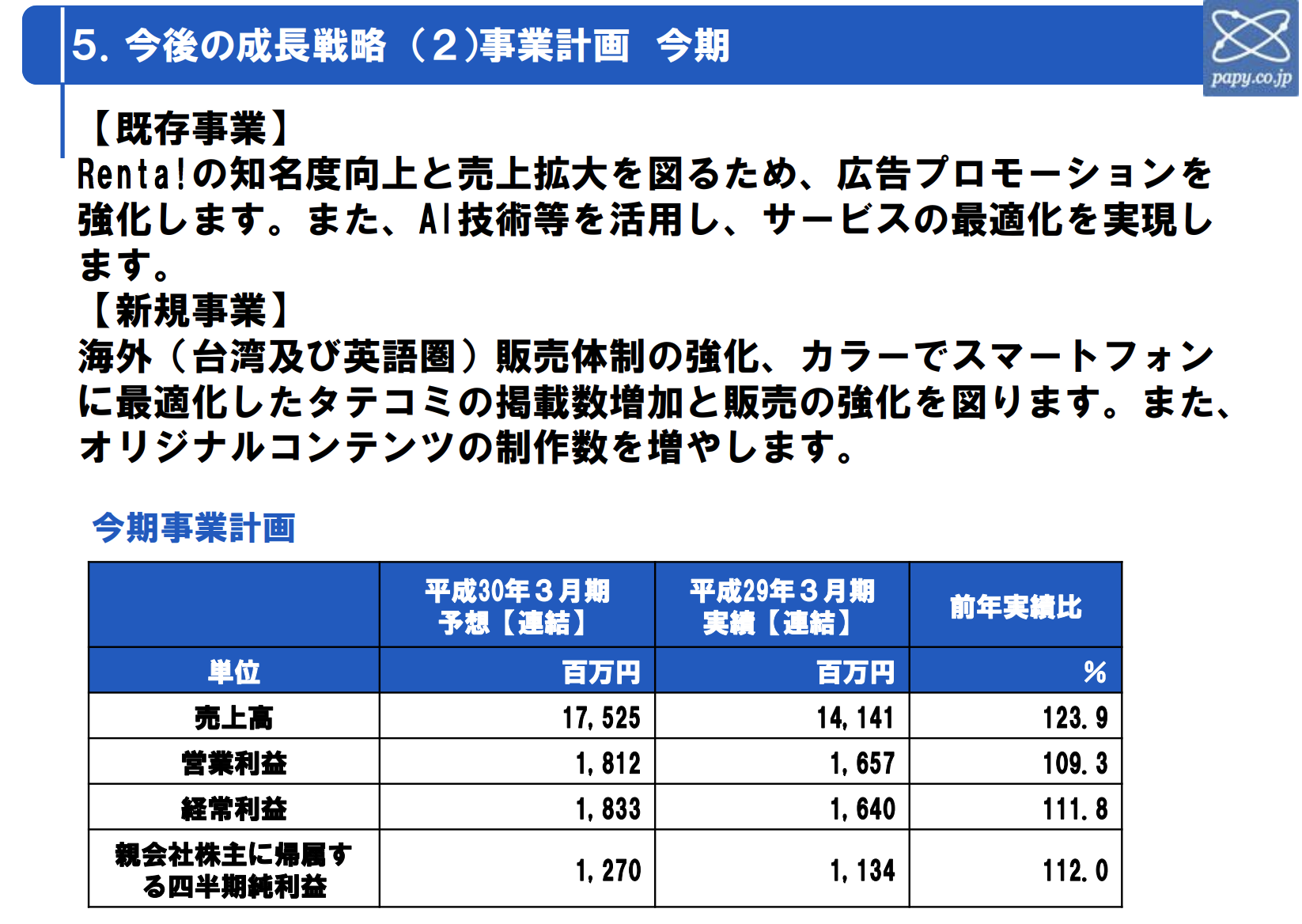

売上高は141億円に達し、営業利益率も二桁台と順調に業績を伸ばしています。

また、興味深いのはパピレスがドコモやKDDIなどキャリアへのプラットフォーム依存からの脱却に成功している点です。

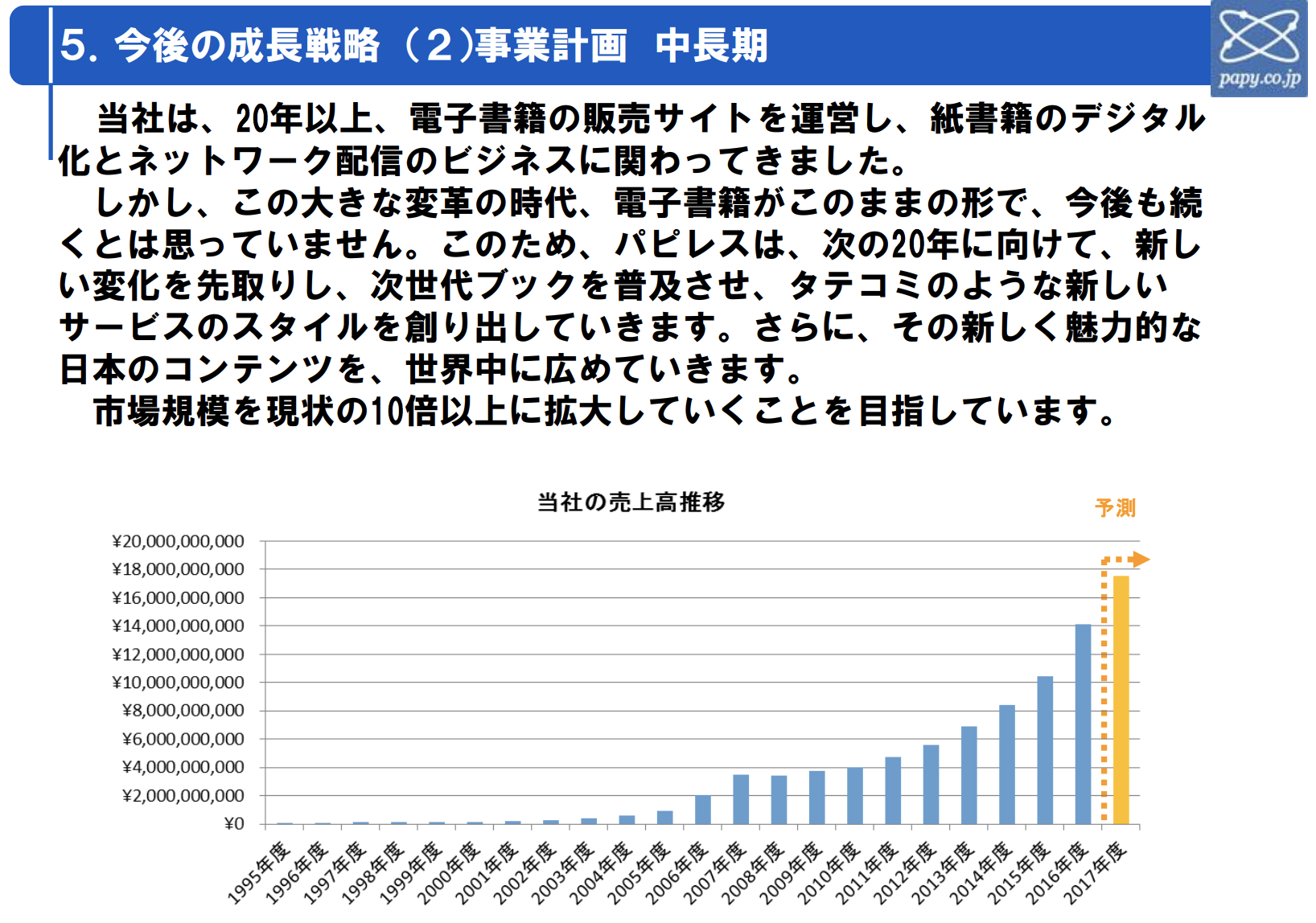

「パピレス」という社名は「将来は紙(パピルス)が不要(レス)になる」という未来予想をもとに付けられた社名であり、モバイルインターネットが普及するより前の1995年時点でそのための事業を開始したというのは先見の明だと思います。

また、2011年度中期の決算資料をみると、それ以降の急拡大したスマートフォン市場の急拡大をしっかり見据えていたことがわかります。

Amazonという超巨大プレイヤーがいる中でも事業成長を続けている事例として、パピレスはとても参考になる会社なのではないでしょうか。

同社がこれまでどのように戦ってきたのか、今後はどうしていくのかを紐解いてみたいと思います。

電子書籍周りの市場環境

まずはパピレスの決算資料から、電子書籍産業に関わる出版業界の市場環境について。

紙の出版市場は1996年の2兆6563億円をピークに、1兆4709億円にまで縮小。

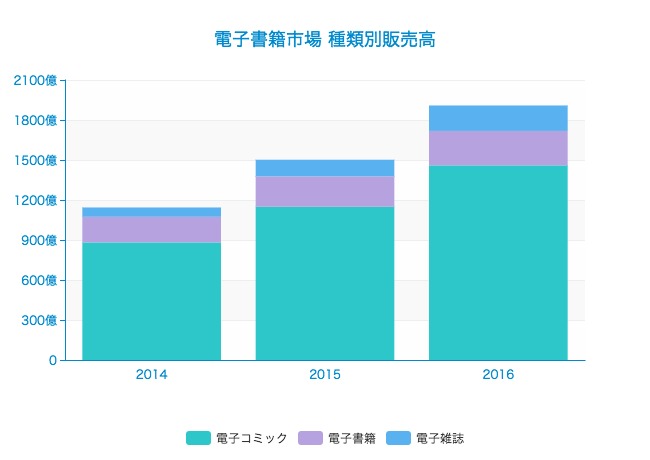

一方で電子書籍市場は拡大。2015年度時点で1584億円とのこと。

国内では電子書籍利用者の46.1%がAmazon Kindleを使っていたという調査があります。

442名に聞いたとのことなので実際の統計はわかりませんが、Kindleの方が購買のハードルが低いインターフェースになっていることを考えると、市場規模の半分以上はAmazonが握っていそうです(あくまでも推定です)。

ちなみに、2015年度時点でのパピレスの売上シェアは市場全体の6.5%ということになり、もし2020年度までこのシェアを維持できれば、売上規模は195億円くらいまで伸びることになります。

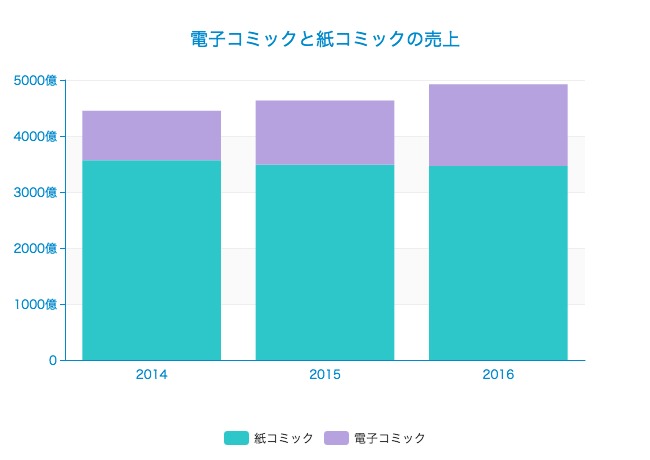

電子書籍のうち、一番売れているのは電子コミックのようです。

2014年以降、電子コミックの売上は紙コミックの20%を超えていると言われています。

紙コミックの売上減以上に電子コミックの売上が拡大しているので、市場全体が活性化されているようです。

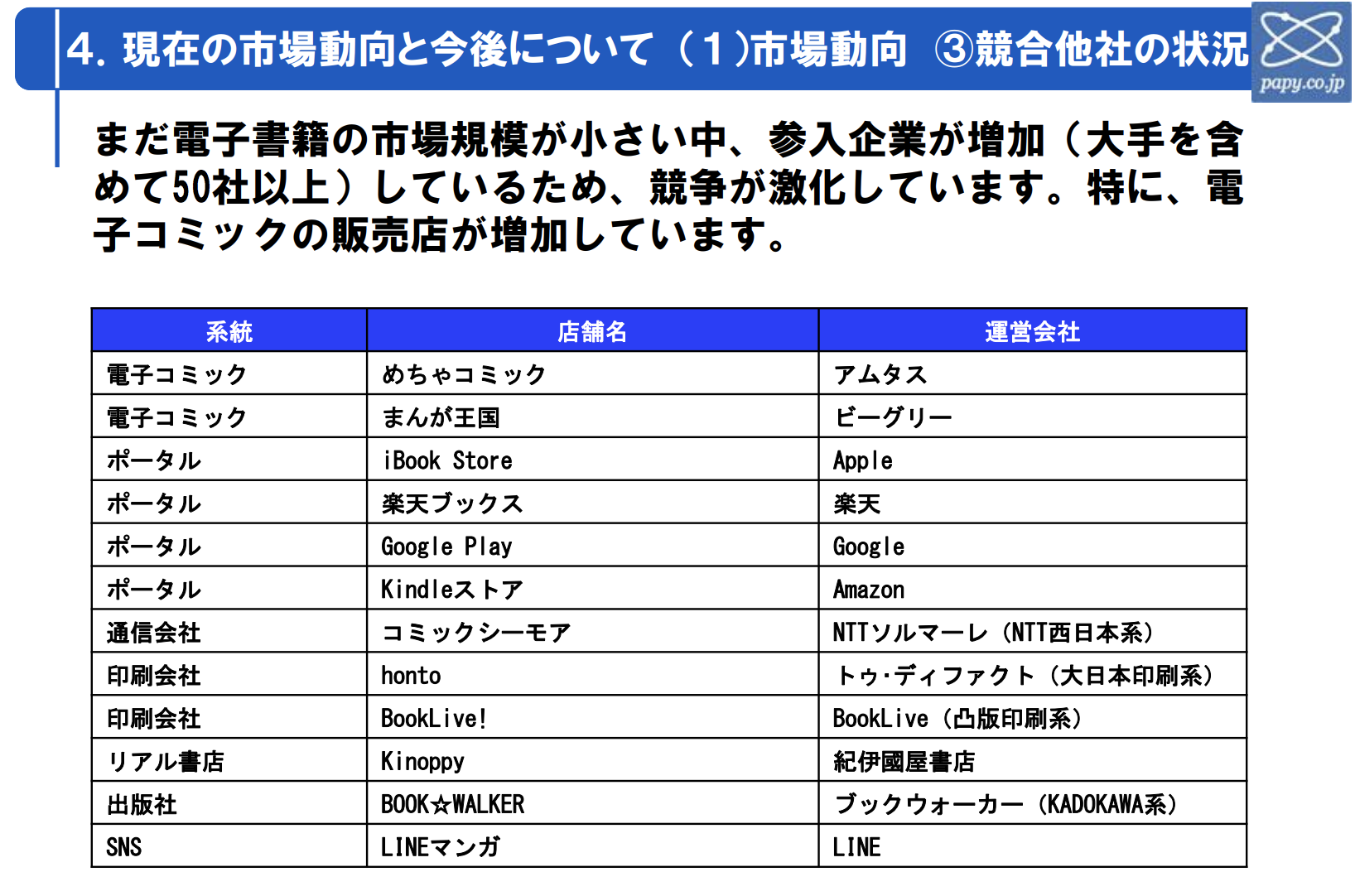

そしてその結果、従来の出版以外の参入も含めた競争が激化しています。

このようにして見てみると、パピレスが競争しているのはAmazonだけでなく漫画アプリをはじめとしたスマホ上のエンタメだということがわかります。

パピレスの事業内容

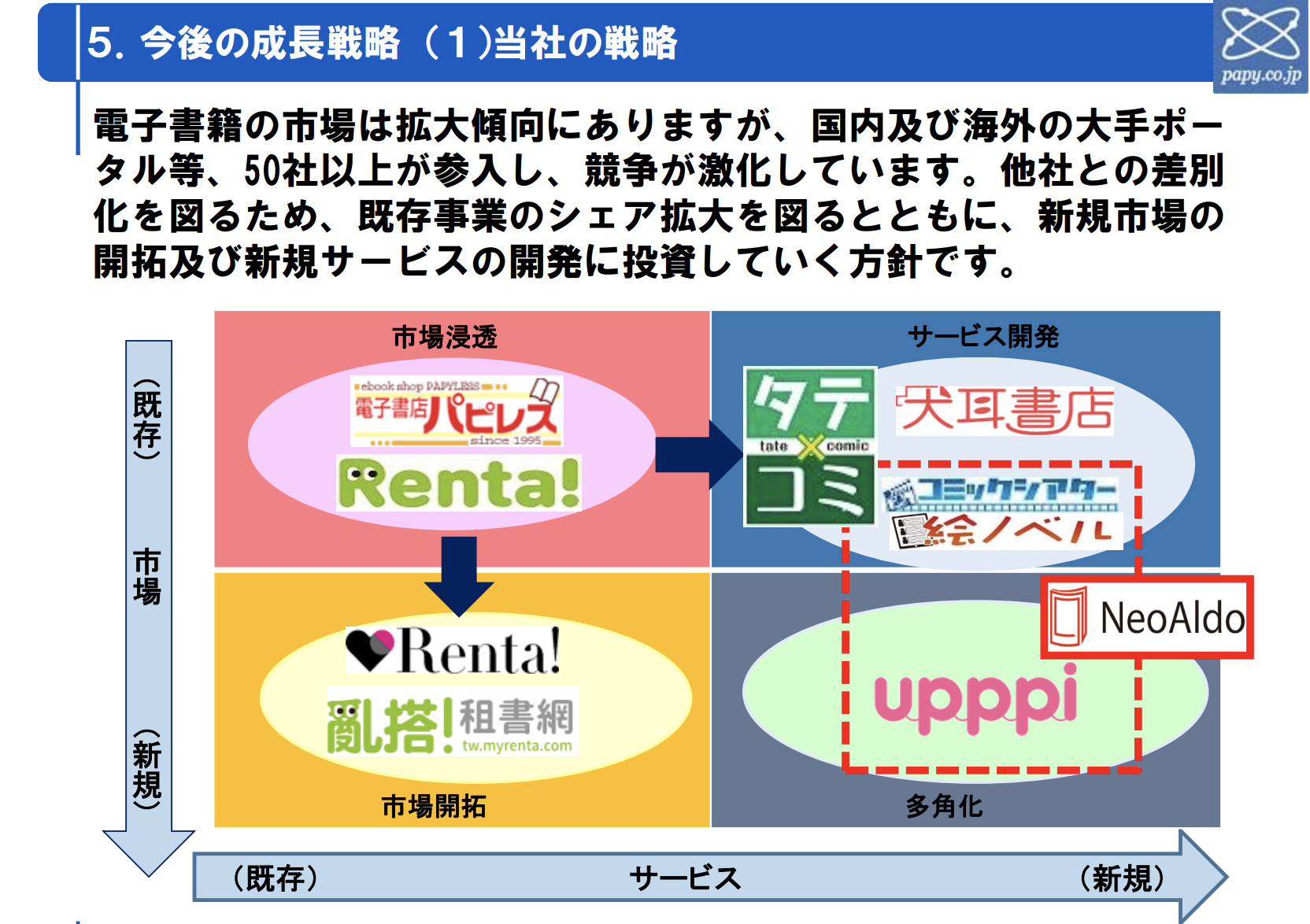

電子書籍市場全体におけるパピレスのポジションがわかったところで、事業内容を整理しておきます。大きく3種類のプラットフォームで電子書籍を販売しています。

1. 電子書籍の国内販売

「電子書店パピレス」「犬耳書店」「Renta!」の3業態。

犬耳書店では、書籍を分冊し、章や記事ごとに販売するスタイルを採用。「犬耳」の名前は本のページを栞がわりに三角に折る(dog-ear)ことに由来。

Renta!は2007年から開始し、コミックを中心に48時間100円と安価に提供しています。麻生久美子と神木隆之介を起用したCMも。

2. 電子書籍の海外販売

台湾を中心とした中国語圏向けに2014年より「亂搭!(繁体字版)」、アメリカを中心とした英語圏向けに「英語版Renta!」を展開。

3. ネオアルド(子会社)

次世代ブックとして「絵ノベル」「コミックシアター」などの特徴的なインターフェースや電子書籍の投稿&編集プラットフォーム 「upppi」を運営。

コスト構造

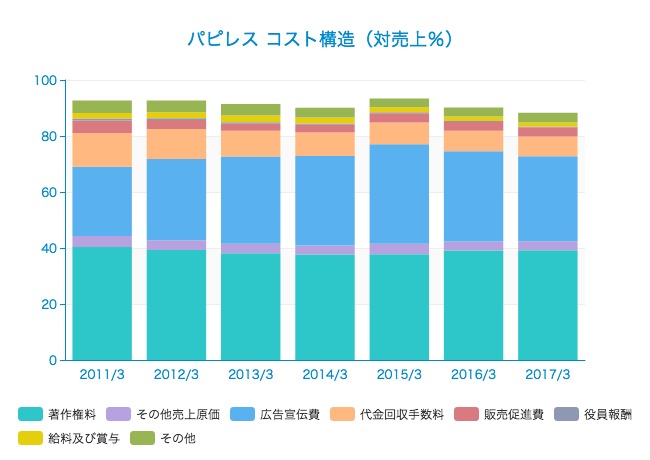

パピレスのコスト構造がどのようになっているかを見てみます。

売上原価のほとんどが著作権料で、売上の40%ほどを占めています。その他、広告宣伝費も30%と大きくなっています。

代金回収手数料が7%と小さいことから、App Storeなどのスマホ決済には頼っていないことがわかります。本格的に頼りだすと売上の30%を持っていかれるため、コスト構造的にそういった戦略は取れそうにありません。

代金回収手数料が12%から7%にさがった結果として、営業利益率は6.8%から11.7%に改善しています。

財政状況とキャッシュフロー

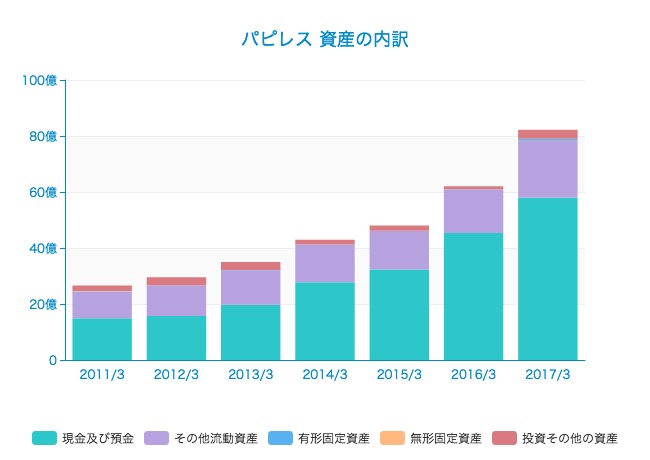

続いて、財政状況を見てみます。まずは資産の内訳。

総資産82億円のうち58億円が現預金。かなりのキャッシュリッチであることがわかります。

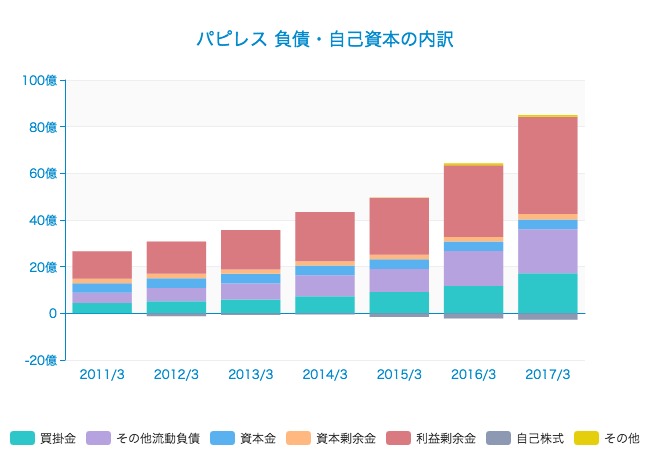

資産の調達源泉である負債と自己資本の内訳です。

借入金はなく、利益剰余金が41億円、資本金と資本剰余金の合計が6.5億円ほど。資産のほとんどが事業利益の余剰金であることがわかります。

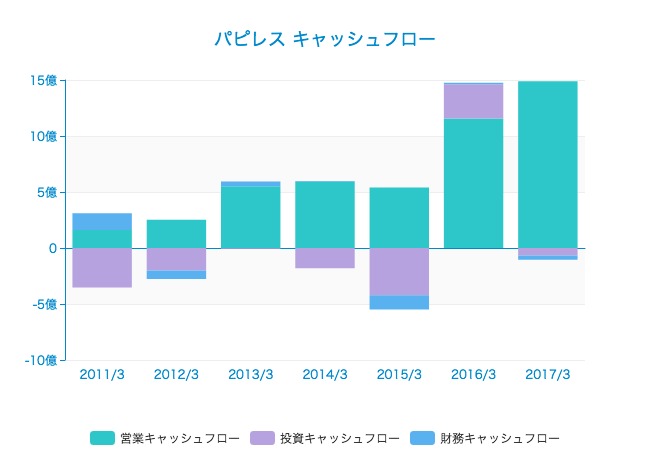

キャッシュフローの推移です。

営業キャッシュフローは増加し、10億円を超えています。設備投資がほとんど不要なので、投資キャッシュフローは控えめです。その結果、フリーキャッシュフローも順調に増大しています。

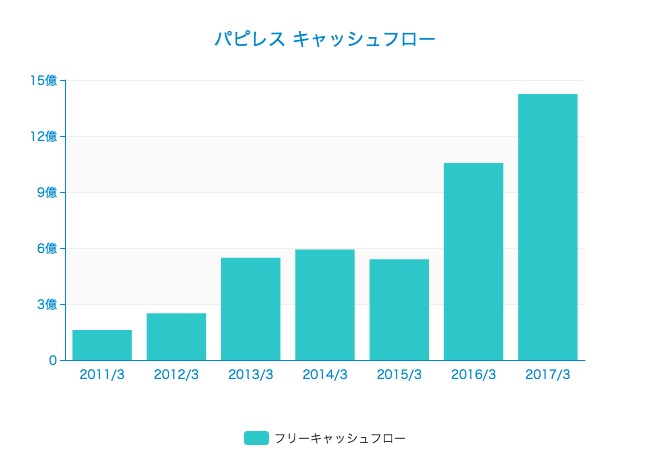

年間10億円以上のフリーキャッシュフローを生むというのはなかなか優れていると思います。

パピレスの時価総額は203億円で、無借金なので純資産46億円を引くと実質157億円ということになります。それでもし今後、安定的に16億円のフリーキャッシュフローが生めれば10年で元は取れることになります。

やはりここでも「Amazonディスカウント」が働いているように思います。個人的には、このままの成長をパピルスが続けられるのであれば、かなり魅力的なビジネスだと思います。

パピルスの事業戦略

それでは、今後の戦略はどのように掲げているかを直近の決算資料から見てみましょう。

競争が激化する中、既存事業のシェア拡大と新規市場の開拓を目指すとのこと。それはそうでしょうね。

そのために、既存事業では「Renta!」の広告プロモーションを強化。

新規事業では海外の販売体制を強化するほか、オリジナルコンテンツの数を増やすとのこと。

以上が短期的な戦略。

中長期的には、現在のフォーマットを超えた「次世代ブック」を創り出し、市場規模を現在の10倍以上(1.5兆円)にするとしています。

企業側からの説明としては若干あいまいすぎるようにも感じますが、市場が拡大していることは間違いなく、Amazonだけが独占するジャンルでないこともわかったように思います。

果たしてこの分野でどのプレーヤーが勝っていくのか、今後も注目していきたいと思います。