売上3.6兆円、営業利益率40%近くに達する”下請け”半導体メーカー「TSMC」その繁栄の背景とは

今回取り上げるのは、世界最大の半導体ファウンドリメーカーである「TSMC(Taiwan Semiconductor Manufacturing Co:台湾半導体製造会社)」です。

ファウンドリとは、半導体産業において実際に半導体チップを生産する工場のこと。

クアルコムやアップル、ARMなどのファブレス(工場を持たない)企業から発注を受け、実際に半導体チップを生産する業態となっています。

TSMCの業績推移をみると、ものすごい成長を遂げていることがわかります。

売上高は9479億台湾ドル(3.6兆円)、営業利益は3777億台湾ドル(1.4兆円)ほどで、営業利益率は39.85%にまで達しています。

ファウンドリメーカーというのは、あえていうなら「下請け」の会社です。

それがここまで儲けられるというのは一体どういうことなのでしょうか?

本エントリでは、ファウンドリ産業が発展してきた背景や、その中でのTSMCのポジショニング、そして事業数値を整理していきたいと思います。

ファウンドリ産業とTSMC

TSMCは1987年の創業当初からICファウンドリ専業メーカーとしての道を歩みました。

その頃の半導体産業では、半導体会社が製造ラインも所有する「垂直統合型」モデルが主流でした。

しかし1990年代以降、ICチップが高度化するにつれて、製造するマシンのコストやクリーンルームで必要とされる清浄度の向上など、設備投資に必要な金額がどんどん大きくなっていきます。

その結果、半導体産業は「垂直統合型」から、製造ラインを持たない「ファブレス」企業と、製造専門の「ファウンドリ」に分業される流れがおきます(水平分業型)。

当然ですが、その間に半導体産業の市場規模は大きく成長しています。

1987年(330億ドル)と比べると10倍以上に成長しています。

2016年には3389億ドルですから、日本円にして38兆円以上の市場規模ということになります。

市場全体の大きな成長に加えて、設備投資額の増加による水平分業化の流れ。これがTSMCの繁栄の背景と言えます。

次のグラフは、TSMCが生産するウエハースのテクノロジー(「ゲート長」)別売上比率の変化を表しています。

1999年ごろまでは0.25um以上という、今と比べればゲート長の大きな半導体製造がメインでした。

テクノロジーの進展に伴い、ゲート長の小さな半導体がメインストリームになってきたことがお分りいただけるのではないかと思います。

用途別の売上比率も変わってきています。

2002年ごろまではコンピューター向けのウエハース売上が大きかったようですが、年々通信機器(Communication)の比率が増加し、近年では60%前後にまで達しています。

モバイルコンピューティングの普及を如実に表しているグラフと言えます。

地域ごとの売上比率もみてみます。

北米が圧倒的マジョリティを占めていますが、中国の比率が徐々に増え、全体の1割を占めています。

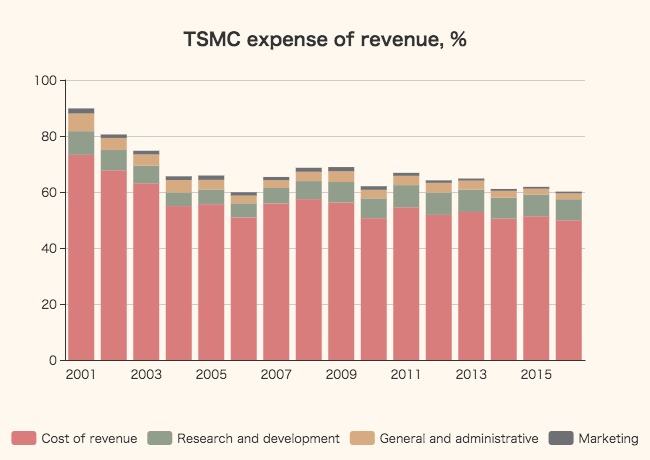

コスト構造の変化

続いて、コスト構造をチェックしてみます。

40%近い営業利益率はどのように実現されているのでしょうか?

売上原価率が50%前後と、売上の半分ほどを占めています。

それ以外のコストは驚くほど小さく、売上に対して研究開発が7.5%、一般管理費が2%、マーケティングが1%以下という水準です。

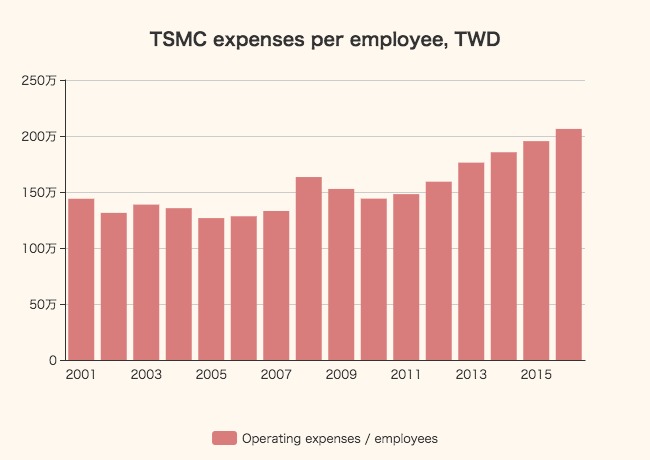

従業員数の推移です。

2016年には合計で46,968人に達しており、決して少ない数ではありません。

従業員一人当たりの販管費を計算してみます。

2016年時点で200万台湾ドル(766万円)ほど。

広告費や減価償却費なども全てひっくるめてこの金額ですから、かなり低いことがわかります。

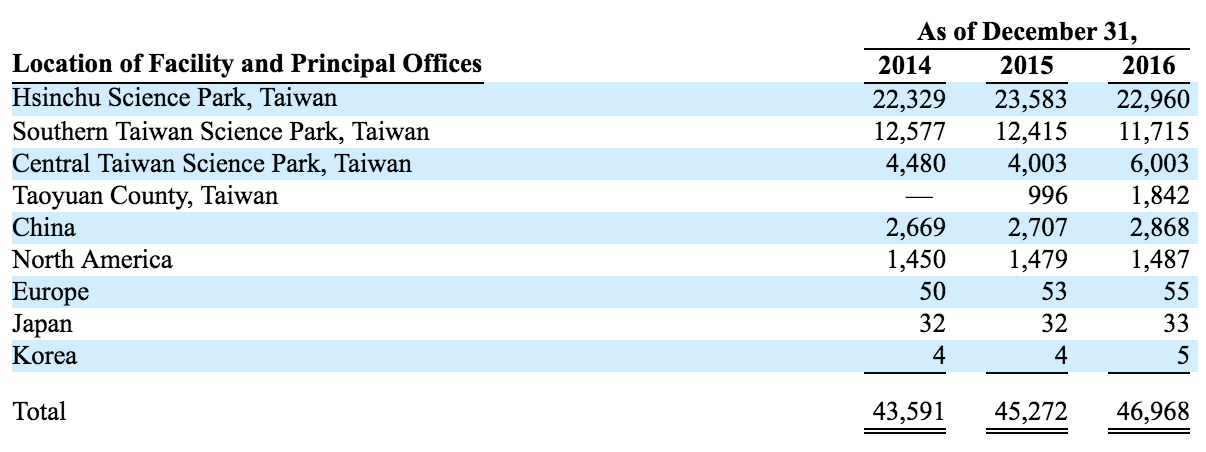

TSMCの主要拠点ごとの従業員数です。

台湾にある4つの拠点がかなりの部分を占めているようです。

てっきり「台湾って九州よりも国土小さいし、工場は中国にあったりするのかな」と思っていましたが、全くそんなことはありませんでした。

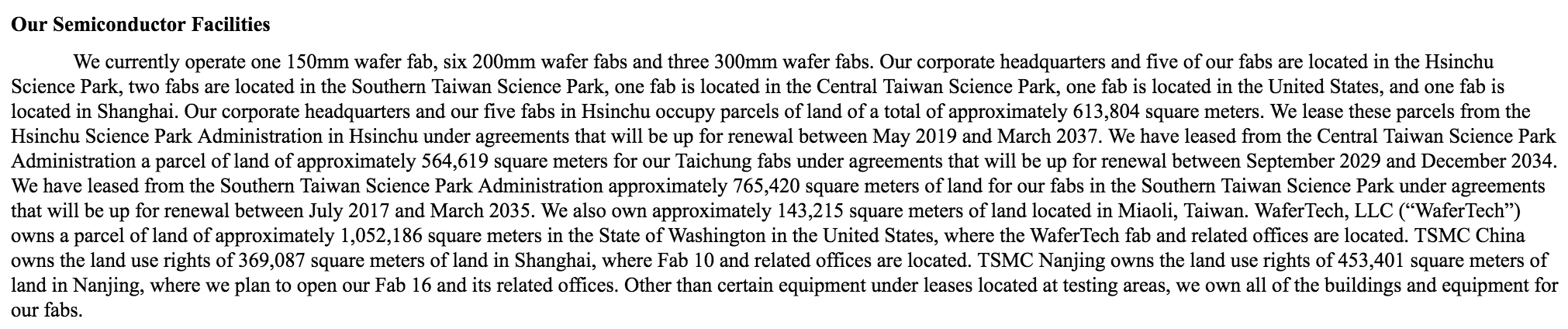

年次報告書を見ると、本社のある「Hsinchu Science Park」に5つの工場、「Southern Taiwan Science Park」に2つ、「Central Taiwan Science Park」に1つ、アメリカに1つ、上海に1つの工場があるとのこと。

台湾小さいと言っても3.6万平方kmあるので、工場を作るには余裕でした。当たり前か。

ちなみに、台湾の4拠点の面積を合計すると2平方km、アメリカは1平方km、中国は37万平方mです。

どのくらい設備投資しているのか

TSMCがどのくらい大きな金額を設備投資に回しているのかを見てみましょう。

まずはバランスシートにおける資産の項目をみます。

有形固定資産(Property, plant and equipment)は2016年末時点で9977億台湾ドル(3.8兆円)に達しています。

現金同等物(Cash and cash equivalents)も5412億台湾ドル(2兆円)と巨大です。

巨額の設備投資の原資はどこからきているのでしょうか?

負債と自己資本の項目をみてみます。

初期は資本金(Capital)、近年は利益剰余金(Retained earnings)がとても大きく、1兆台湾ドル(3.8兆円)に達しています。

社債(Bonds payable)もありますが、全体の割合としては大きくありません。

企業価値(EV)とキャッシュフローの比較

最後に、TSMCの企業価値について考えてみたいと思います。

株式時価総額は6.28兆台湾ドル(24兆円)。

有利子負債は5580億台湾ドル(2.1兆円)ほどです。

それに対し、現金同等物は5412億台湾ドル(2兆円)、短期投資が844億台湾ドル(3235億円)あるので、ネット有利子負債は-676億台湾ドル。

以上から、EV(企業価値)は6.21兆台湾ドルと計算できます。

キャッシュフローの推移をみてみます。

5000億台湾ドル(1.9兆円)を超える営業キャッシュフローを稼ぎ出し、その多くを投資活動にあてています。

設備投資額とフリーキャッシュフロー(営業キャッシュフローから設備投資などの資本投資を引いた額)の推移もみてみます。

2016年の設備投資額は3280億台湾ドル(1.2兆円)に達しています。

生み出したフリーキャッシュフローは2067億台湾ドル(7923億円)ほど。巨大です。

先ほど計算したEVが6.21兆台湾ドルなので、EV/FCF比率は30倍ということになります。

すなわち、TSMCを今の時価総額で丸ごと買ったら、2016年のフリーキャッシュフローで回収するのに30年かかるということです。

いかがでしたでしょうか。

半導体企業やスマホメーカーの多くがファブレスで事業を展開する中でもっとも繁栄を極めているのがTSMCです。

これからもモバイルインターネットの勢いは止まることはないでしょうから、今後も引き続きチェックしていきたいと思います。