アドテクからマーケティングテクノロジー事業へ!SSPを中心に事業を広げるアドテク企業「ジーニー」

今回は、12月18日に上場したばかりのアドテクノロジー企業「ジーニー」について取り上げます。

ジーニーは2010年4月に設立された会社で、2011年2月に「Google AdSenseリセラープログラム」に参加しています。

同プログラムについて、Googleの公式ブログでは次のように説明されています。

(引用:Google AdSense リセラープログラムを開始いたしました)

Google AdSenseの販売代理店プログラムのようです。

その後、2011年4月には「GenieeSSP」、2014年3月には「GenieeDSP」の提供を開始しています。

SSPは「サプライ・サイド・プラットフォーム」、DSPは「デマンド・サイド・プラットフォーム」の略。

このあたり何度見ても少しわかりにくいのですが、ものすごく単純化すると次のような構造。

SSPは広告を掲載するメディア側の広告収益の最大化を目指すのに対して、DSPは広告主側の広告効果を最適化することを目指します。

ジーニーは2014年10月にソフトバンクグループと資本業務提携を結び、2015年には「GenieeDMP」「GenieePMP」、2016年にはマーケティングオートメーション「MAJIN」の提供を開始しています。

そして2017年12月に東証マザーズに上場という流れです。

2013/3期以降の売上高推移です。

2013/3期の売上は8.2億円でしたが、そこから一気に売上成長が加速して2017/3期には117億円の売上をあげています。

本エントリでは、ジーニーの事業の特徴について掘り下げるとともに、決算数値を一通りビジュアライズし、最後に今後の可能性について考えたいと思います。

ジーニーの事業内容

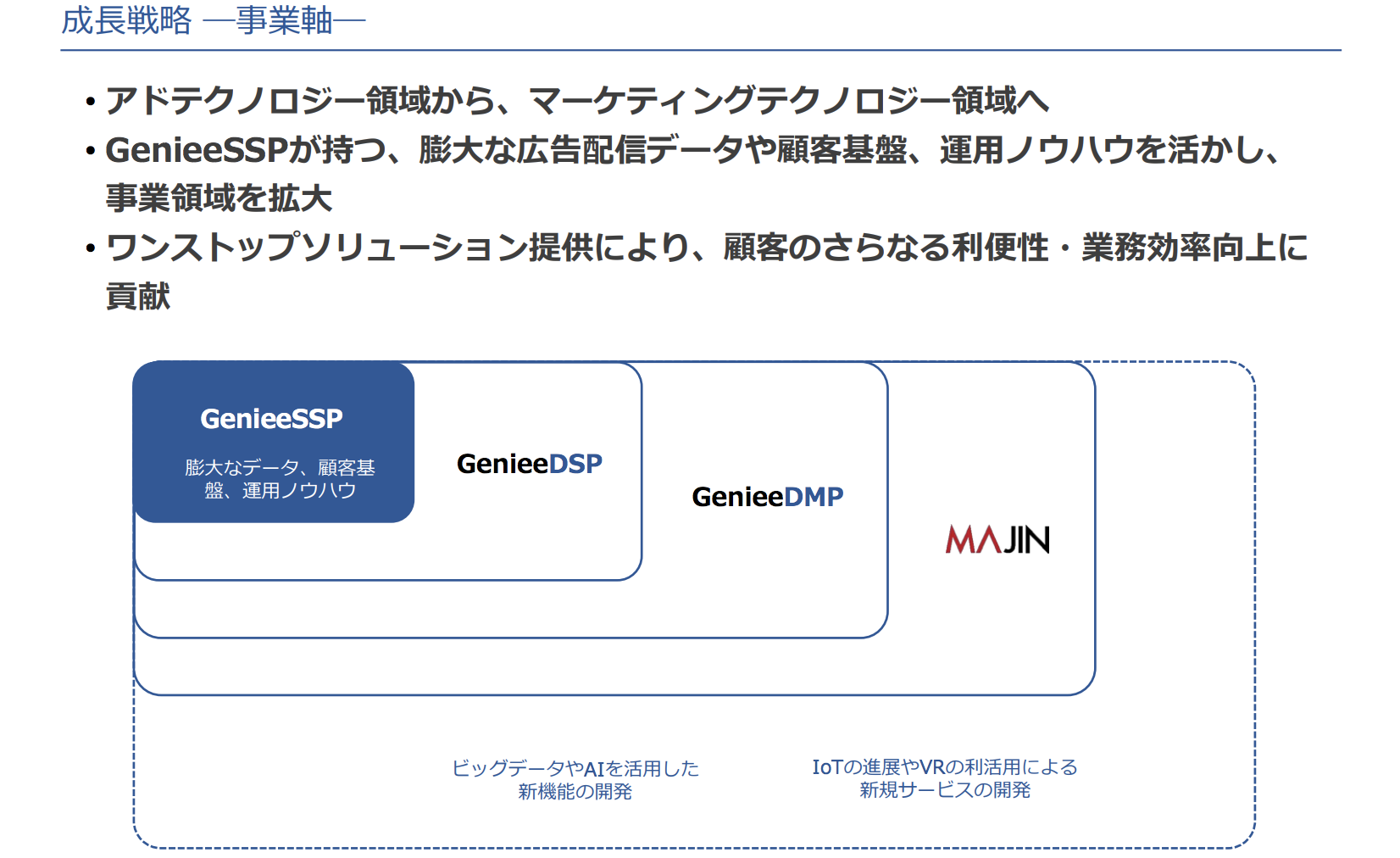

ジーニーの事業はすべて「アドテクノロジー事業」に含まれますが、主要なサービスは大きく次の2つに分類されます。

1. アド・プラットフォーム事業

メディアの収益や広告主の広告効果を、アドテクノロジーを使って最大化させる事業です。

インターネットメディア向けの「GenieeSSP」や告主/広告代理店向けの「GenieeDSP」が主力。

また、上記プラットフォームを他社ブランドにOEM提供したり、「Google AdSense」などの販売も行なっています。

具体的なOEM提供先として挙げられるのはソフトバンクで、同社が提供する「SoftBank Ads Platform」にSSPサービスなどをOEM提供しています。

アド・プラットフォーム事業では、プラットフォーム上で配信された広告の表示回数や単価に応じて支払われる広告掲載料が売上となります。

2. マーケティングオートメーション事業

データを蓄積・分析・活用する「GenieeDMP」とマーケティングオートメーションプラットフォーム「MAJIN(マジン)」を提供しています。

「MAJIN」は2016/7に始まった新規事業で、企業のマーケティング活動を自動化し、潜在顧客の集客から購買意欲の向上などを自動化します。

マーケティングオートメーション事業では、月額によるシステム利用料が売上となります。

今期の売上見込みを見ると、130億円が国内アド・プラットフォーム事業とかなりの部分を占めています。

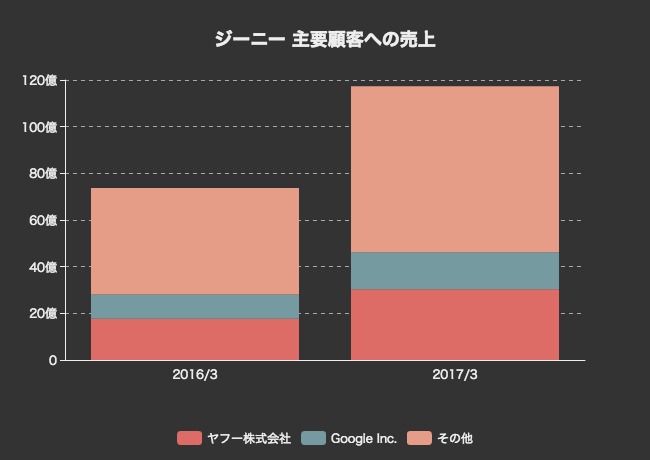

売上の内訳を見ると、ほとんどがSSP事業によるものだとわかります。

その中で、ソフトバンクグループ向けの取引額は31億円(2017/3期)と全体売上の26.3%を占めています。

形式上はヤフーが顧客となっています。

ソフトバンクはジーニーの議決権を34.89%保有しており、ジーニーはソフトバンクの関係会社となっています。

ソフトバンクの5つの事業セグメントのうち、ジーニーは「ヤフー事業」に属しているとのこと。

地域ごとの売上もみてみます。

シンガポールでの売上が17億円あります。

コスト構造

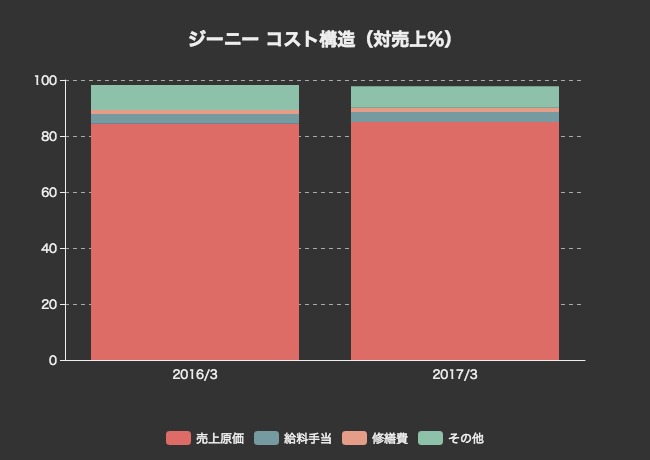

ジーニーのコスト構造を見てみます。

売上原価率が85%と、費用のほとんどを占めています。

広告掲載回数に応じたアドプラットフォーム事業の売上から、インターネットメディアに対して掲載料(仕入れ代金)を支払います。

仕入れコストが売上に対してかなり大きくなる構造と言えます。

財政状態とキャッシュフロー

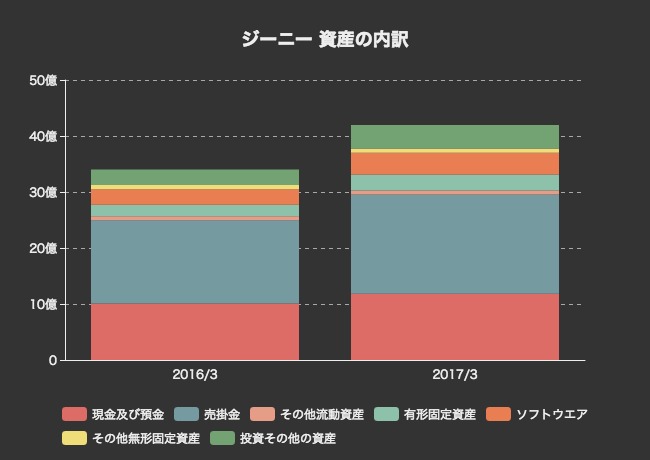

財政状態についてもみておきます。まずは資産の内訳です。

総資産42億円のうち、現預金と売掛金がそれぞれ12億円、18億円と大きくなっています。

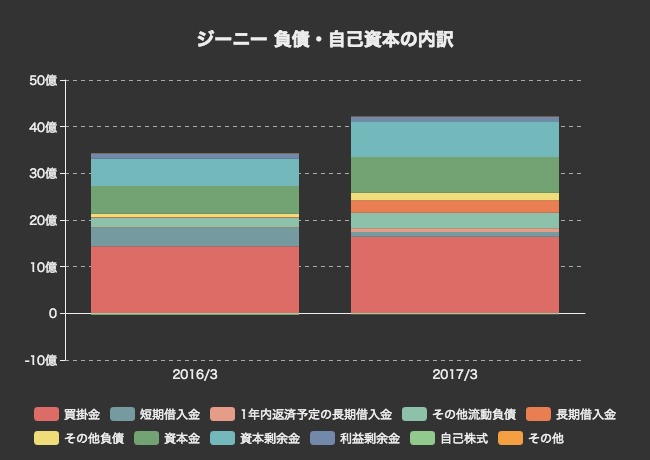

続いて、資産の源である負債と自己資本です。

買掛金が16億円ほどあります。それ以外だと、資本金と資本剰余金が合計で15億円に達しています。

借入金は合計で4億円ほど。

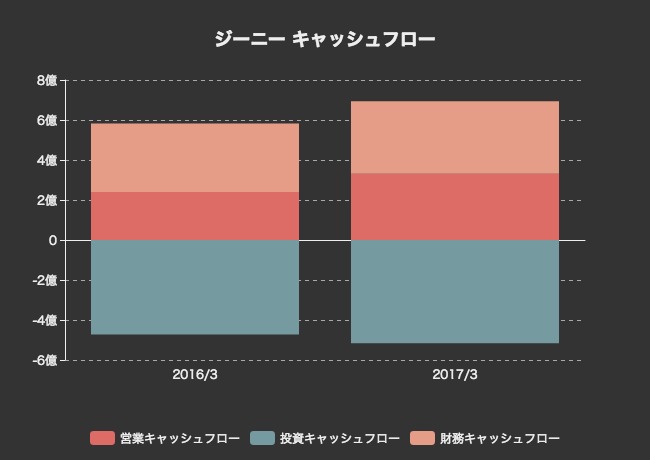

キャッシュフローです。

営業キャッシュフローは2-3億円のプラスです。それに財務活動によって調達した資金を投資に回しているようです。

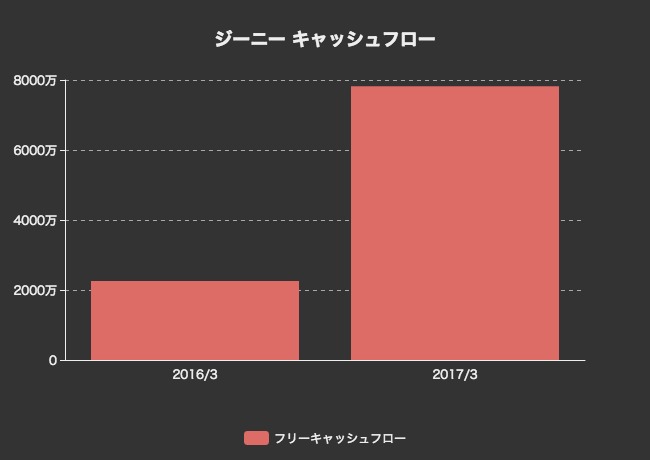

フリーキャッシュフローも計算してみましたが、8000万円近くのキャッシュを生んでいます。

今後の成長可能性について

最後に、ジーニーが上場時に提出した「成長可能性に関する説明資料」をもとに、同社の成長ポテンシャルについて考えてみましょう。

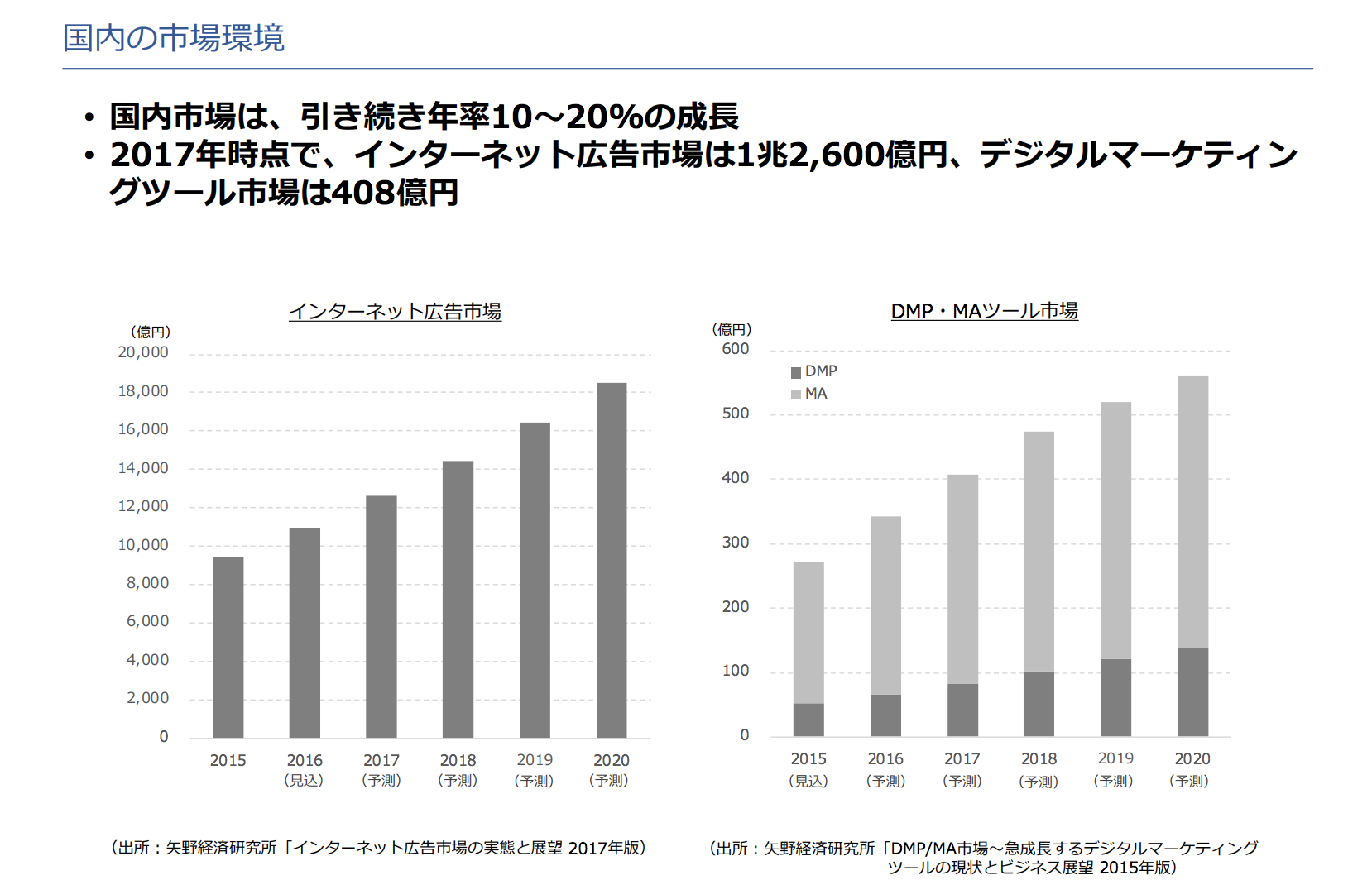

まず重要なのは市場環境です。

国内のインターネット広告市場は一貫して成長を続けています。2020年には1.8兆円を超える見込みとのこと。

また、新規事業として打ち出しているDMPなどのデジタルマーケティングツールの市場は2019年には500億円を超える見込み。

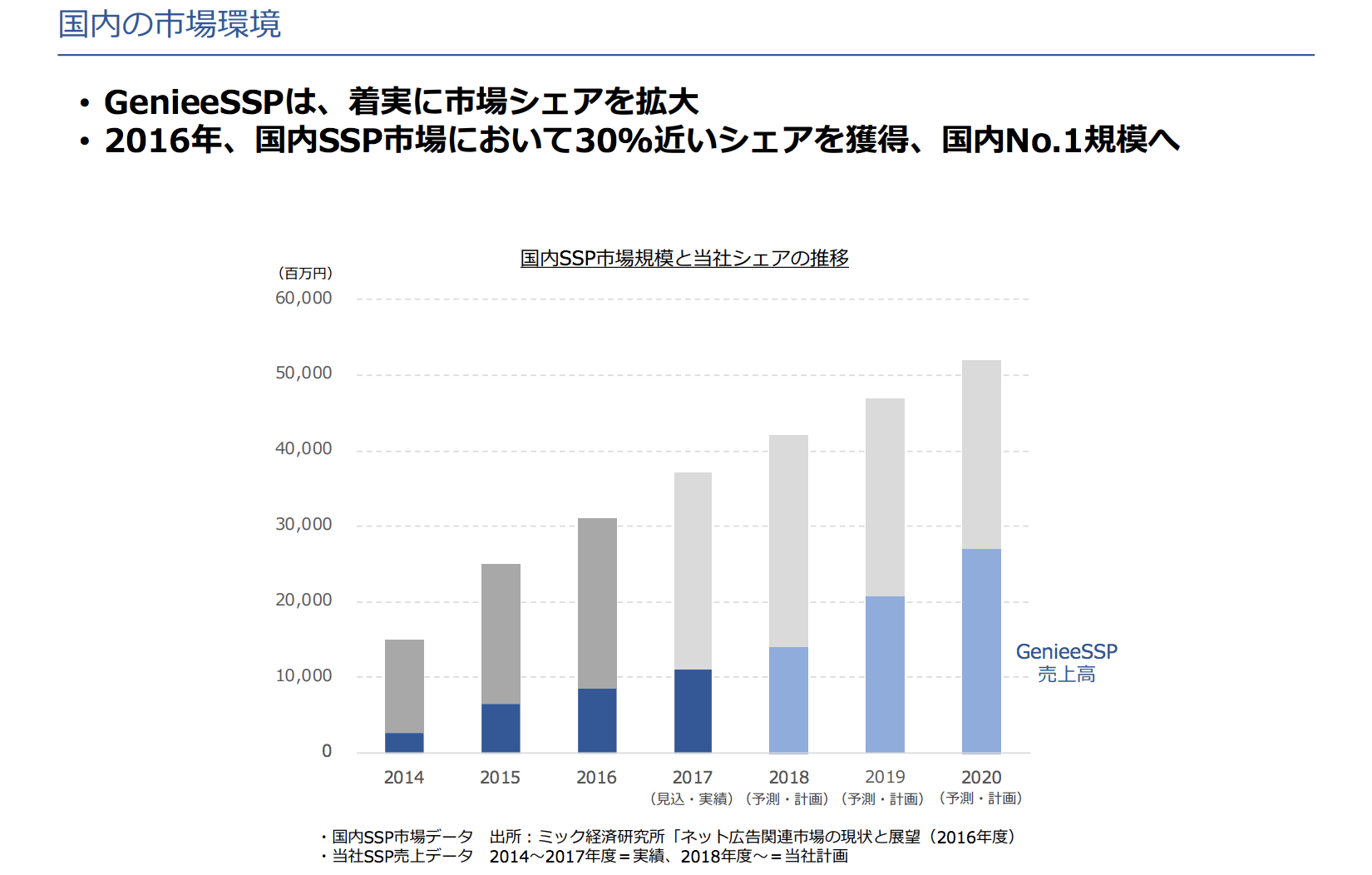

その中で、ジーニーはSSP領域において優位なポジションを確立しようとしています。

2016年時点で国内SSP市場シェアは30%弱。これを2020年には5割近くに持っていこうとしています。

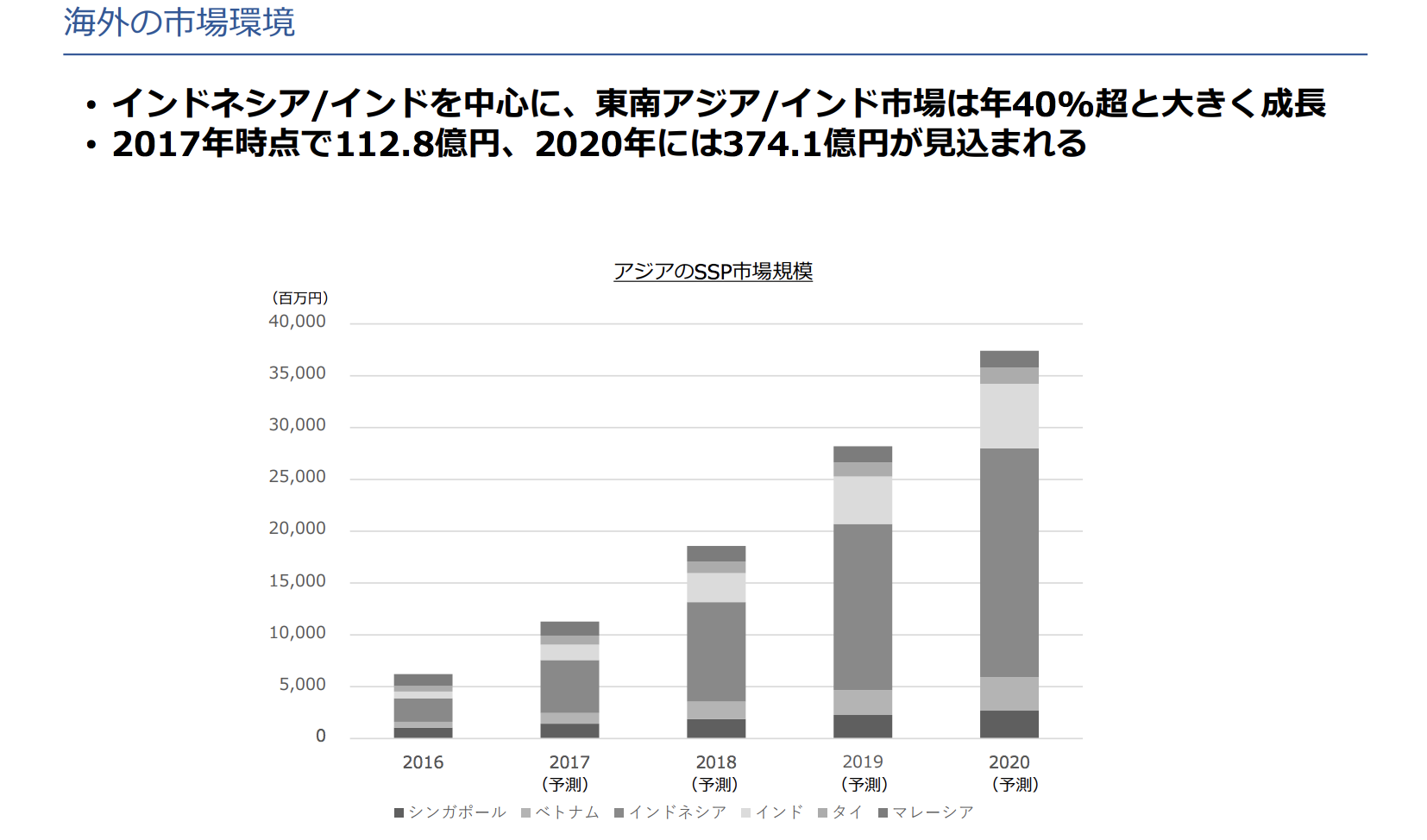

注力を開始しているアジアの市場規模です。

色がわかりにくいですが、真ん中にあるインドネシアの成長予測がすざまじいですね。インドよりでかい。

この波にうまく乗れれば、さらに数百億円規模の売上が見込めそう。

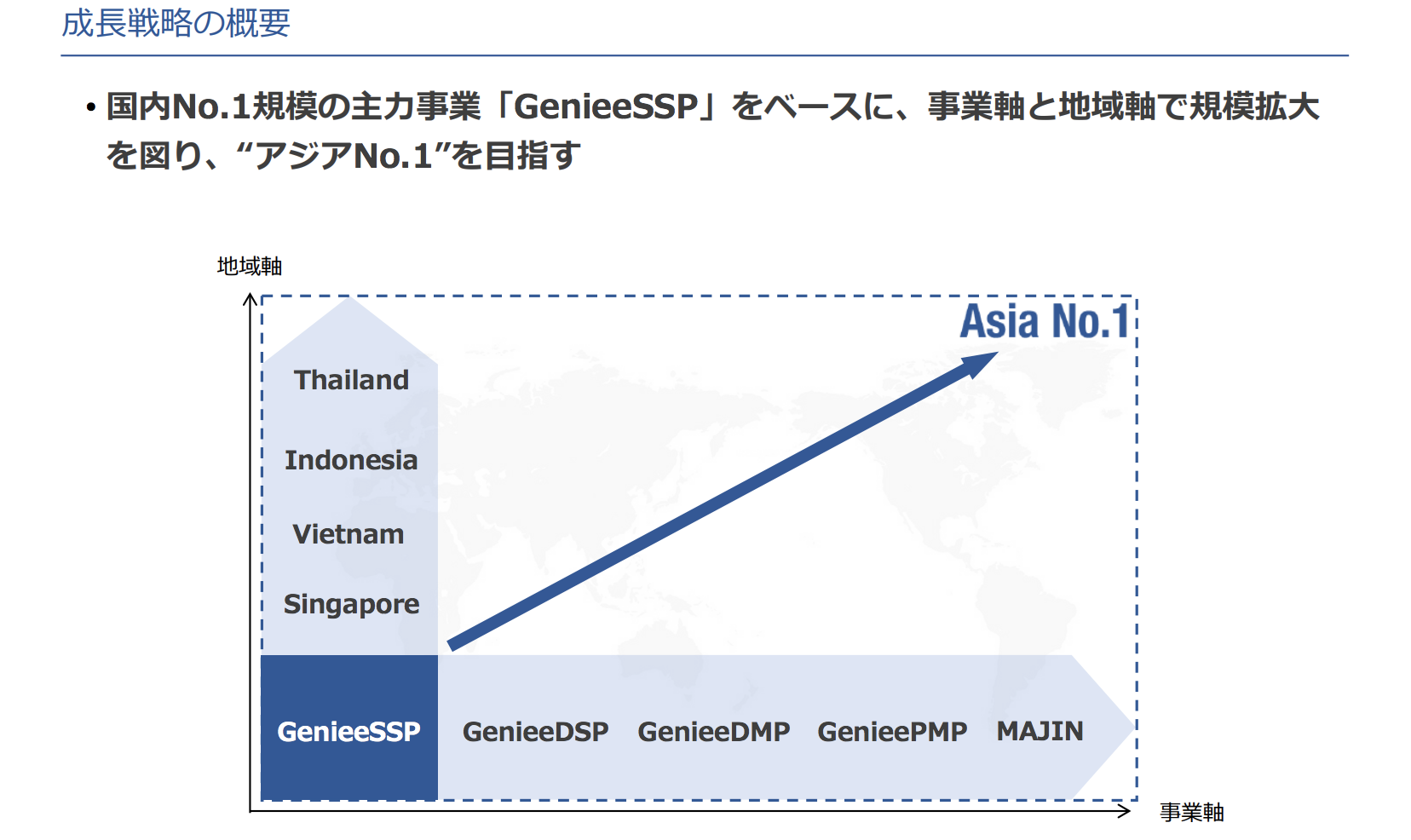

市場環境は良さそうですが、この中でジーニーはどうやってシェアを奪っていく戦略なのでしょうか?

大枠としては、「事業」「地域」の2軸で規模を拡大し、アジアナンバーワンを目指すとしています。

現在のアドテクノロジー事業を土台として、長期的にはマーケティング活動全体をテクノロジーによって変えていく、というビジョンを掲げています。

長期的にはIoTの普及によってカーナビやVR/ARなどへの広告配信も視野に入れています。

地域軸の成長戦略では、2013年から海外展開をはじめており、ベトナム・タイ・シンガポール・インドネシアを軸に拠点を拡大。

各国で有力企業と連携することで、海外市場に切り込んでいこうとしています。

今回のエントリは以上です。まずは今後、国内SSP事業でどれだけのシェアを奪えるかがポイントとなりそうです。

アドテク企業はやはりどうしても難しいと感じてしまいますが、市場環境が良いことや社会的インパクトの大きさから注目したい分野です。

今後も勉強しつつチェックしていきたいと思います。