スマホ向けコミック配信「まんが王国」を展開するビーグリー、成長市場の中での戦略とは

今回取り上げるのは、スマートフォン向けコミック配信サービス「まんが王国」を展開するビーグリーです。

始まりは2004年のことで、(株)ビービーエムエフとして設立。

2006年4月にフィーチャーフォン向けコミック配信サービス「ケータイ★まんが王国」を開始します。

2008年7月にはiPhone3Gの日本発売と同時にコミックアプリを配信開始。

2010年7月には「まんが王国」で累計1億冊ダウンロードを突破します。

2011年11月にはスマホ向け「まんが王国」を開始すると、2012年11月には「まんが王国」累計2億冊ダウンロードを突破。

2013年8月には漫画に特化したクラウドファンディングサービス「FUNDIY」、2015年2月にはイラスト・マンガで読む分散型メディア「ETOPICA」なども開始。

2017年3月に東証マザーズに上場し、10月には「まんが王国」での累計ダウンロード数が7億冊を突破しています。

過去3年間の業績推移です。

スマートフォン向けマンガアプリは成長市場と言われており、ビーグリーの売上も39億円(2014/12)から83億円(2016/12)へと2年間で大きく拡大しています。

今期(3Q 2017)の売上は68億円と、前年同期と比べて13%の成長率となっています。

それ以上に興味深いのは営業利益率の変化です。

前期までの営業利益率は9%前後で推移していましたが、今期は14%と大きく改善しています。

3Q時点での営業利益も9.6億円と、前年通期の営業利益7.8億円をすでに上回っています。

しかし、ビーグリーの市場からの評価は低いままです。

こういう会社はちょっと気になります。

本エントリでは、ビーグリーのビジネスモデルと過去の決算数値、今後の戦略について詳しく見ていきたいと思います。

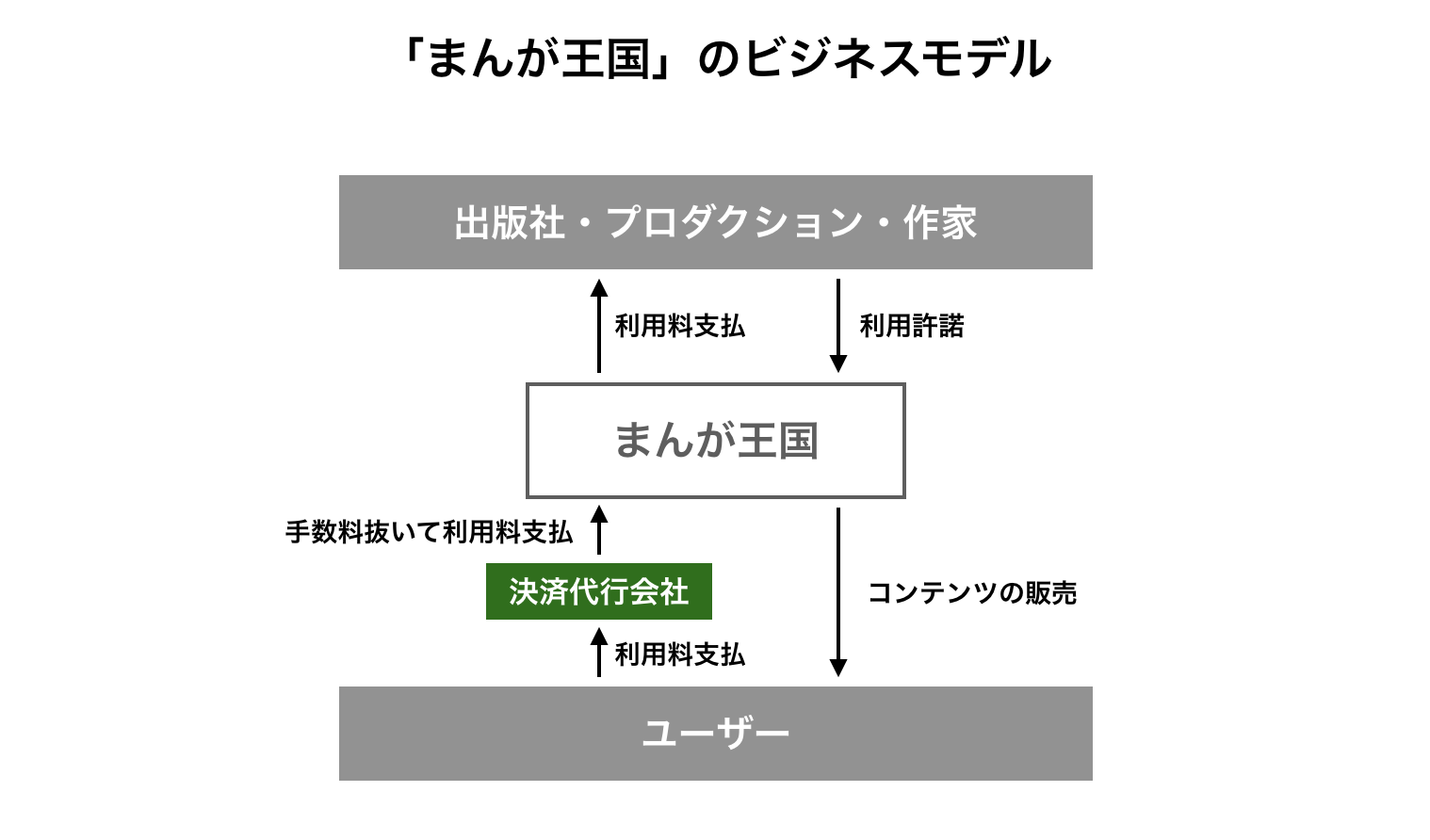

「まんが王国」のビジネスモデル

スマートフォン向けコミック配信サービス「まんが王国」がビーグリーの売上高の90%以上を占めています。

なので「まんが王国」について理解すれば、ビーグリーのほとんどを理解できたと言っても過言ではありません。

「まんが王国」のビジネスモデルは次のようになっています。

「まんが王国」は出版社や作家などに作品の利用料を支払い、許諾を得ます。

獲得したコンテンツをユーザーにアプリなどを通じて配信。

ユーザーはアプリを通して利用料を支払い、決済代行会社が手数料を取って残った分がまんが王国の売上となります。

ユーザーが支払う利用料には、「月額課金」「都度課金」の2つがあります。

「まんが王国」は月額有料登録制で、ユーザーにポイントが付与されます。

コンテンツを購入するごとにポイントが消費され、ポイントが不足した場合には都度課金によりポイントを追加できます。

マンガアプリとしてはかなりシンプルな課金スタイルです。

試しにiOS向けの「まんが王国」をインストールしてみましたが、極めてお粗末なものです。そもそも課金できない。

Android版は2016年4月時点で1.5億ダウンロードということで、iOS版よりも先行しているようです。Android端末も買わなければ。。

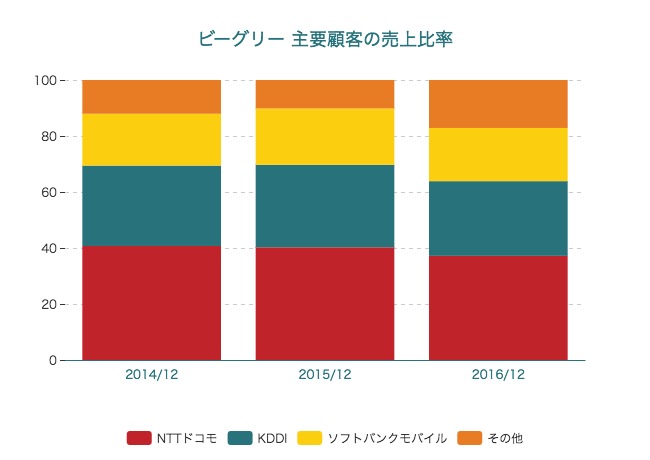

主要顧客の売上比率は次のようになっています。

これは一見すると不思議です。

「スマートフォン向けアプリ」による売上が90%以上と言っているにも関わらず、大手キャリア3社への売上だけで全体の8割以上を占めています。

有価証券報告書を読み解くと、この疑問の答えが書いてありました。

月額課金の方法として、App StoreやGoogle Play Store経由の課金ではなく、通信キャリアやクレジットカードによる決済を用意しているようです。

キャリア決済を利用する人にとっては使い勝手のよいサービスになっているのかもしれません。

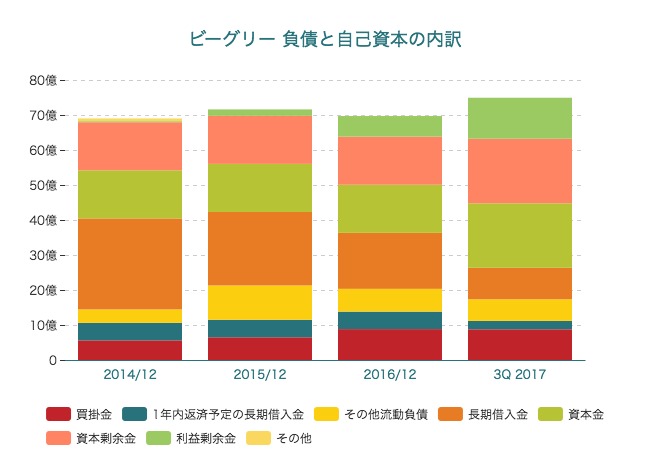

財政状態とキャッシュフロー

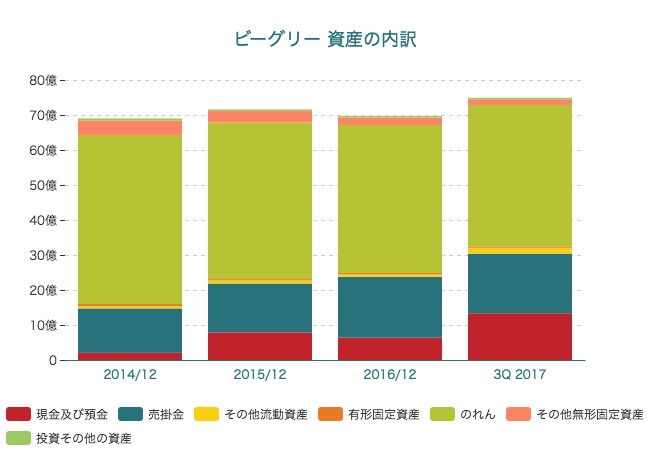

続いて、ビーグリーの財政状態をみてみます。まずは資産の内訳です。

総資産75億円のうち、買収による「のれん」が40億円ととても大きくなっています。

これは実質存続会社である「menue株式会社」を株式会社MNHが2014年に吸収合併したことで生じたものです。

上場目論見書によれば、現在も大株主であるリサ・パートナーズが運営するファンドが旧menueの株式を吸収合併する目的で作った法人が株式会社MNHで、吸収合併した直後に社名を「menue」に変更しています。

変な話です。

続いて、資産の源泉である負債と自己資本をみてみます。

長期借入金が合計で11億円ほどあります。

利益剰余金も11億円ほどで、資本金と資本剰余金が合計で37億円弱あります。

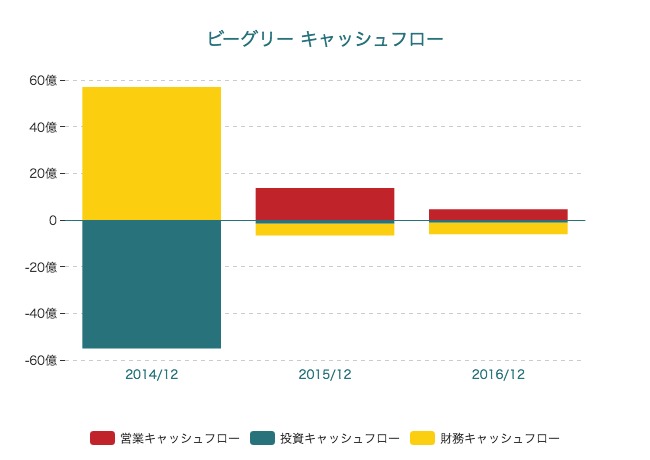

キャッシュフローです。

営業キャッシュフローはまだあまり安定していませんが、この3年の平均は6.1億円。

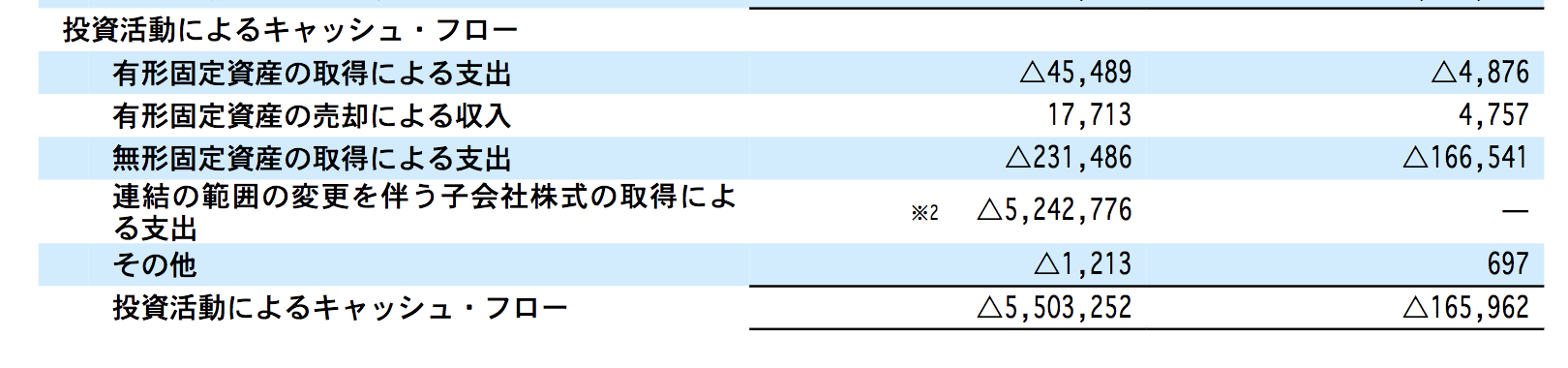

2014年の55億円もの投資キャッシュフローが、先ほど言及した(株)MNHによる旧menue社の買収です。

その際に40億円の長期借入も行っています。

今後の展望

上場したばかりなので当然ですが、ビーグリーはまだまだ発展途上にある会社のようです。

まんがアプリ領域が有望であるのは間違いありません。今後の展望をみてみましょう。

「まんが王国」は現時点で月間800万人が利用しています。

ライセンサーとの契約は1800件以上あり、漫画だけで5万タイトルを揃えています。

先行配信タイトルを含めた独自性や、高頻度で展開する特集などの提案力、コンテンツ選びを助けるレビューなどを搭載。

無料の試し読み機能や、自社エンジニアによるスピーディな機能開発を挙げています。

iOSアプリの出来をみる限り、まだiPhoneXに対応しておらず、スピーディとは言えない気がします(感想)。

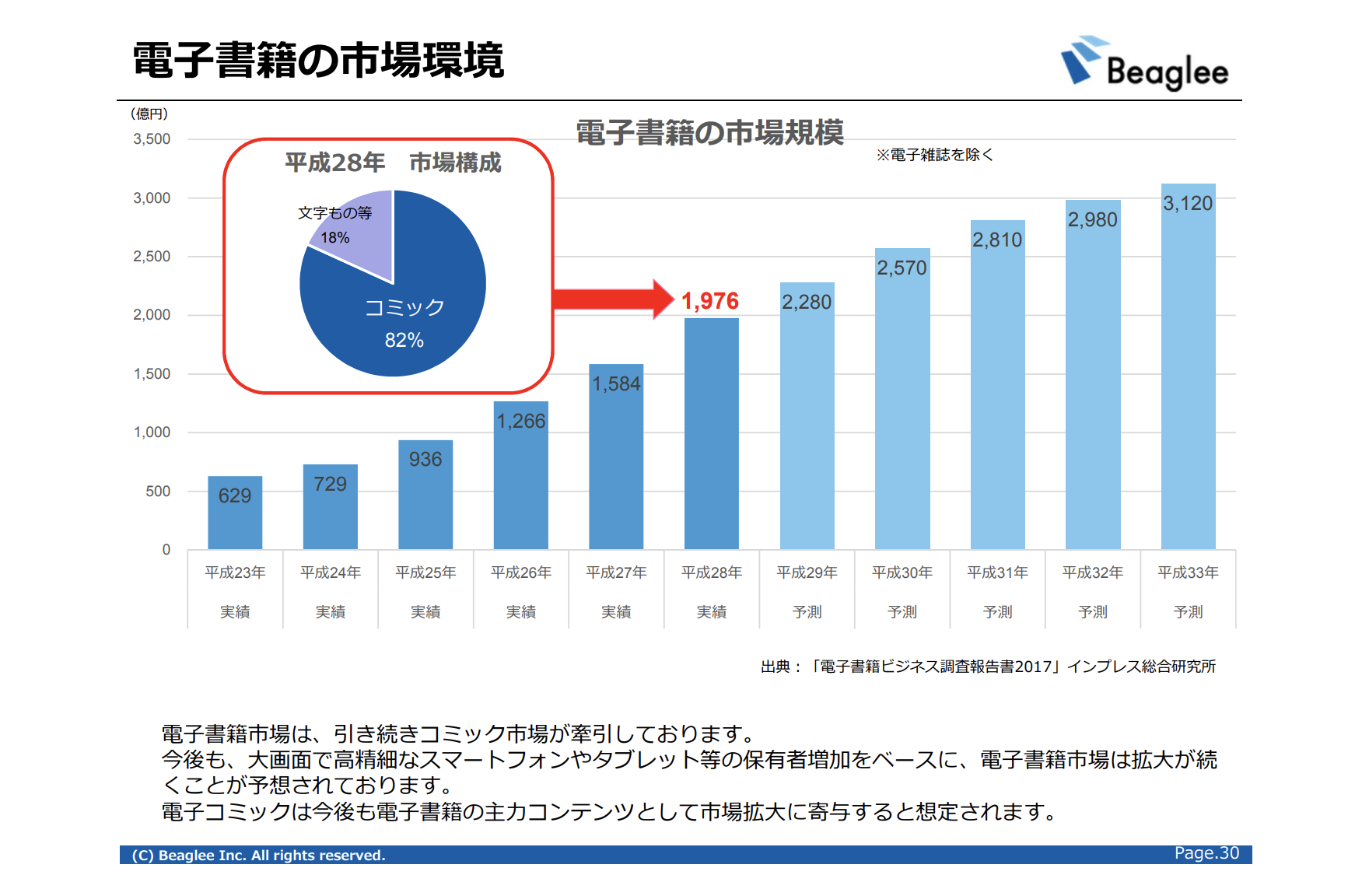

電子書籍の市場規模の推移です。

2016年の実績値で1976億円のマーケットサイズと言われ、そのうちコミックが82%を占めています。

今後も成長を続け、2021年には3120億円に達するという予想。

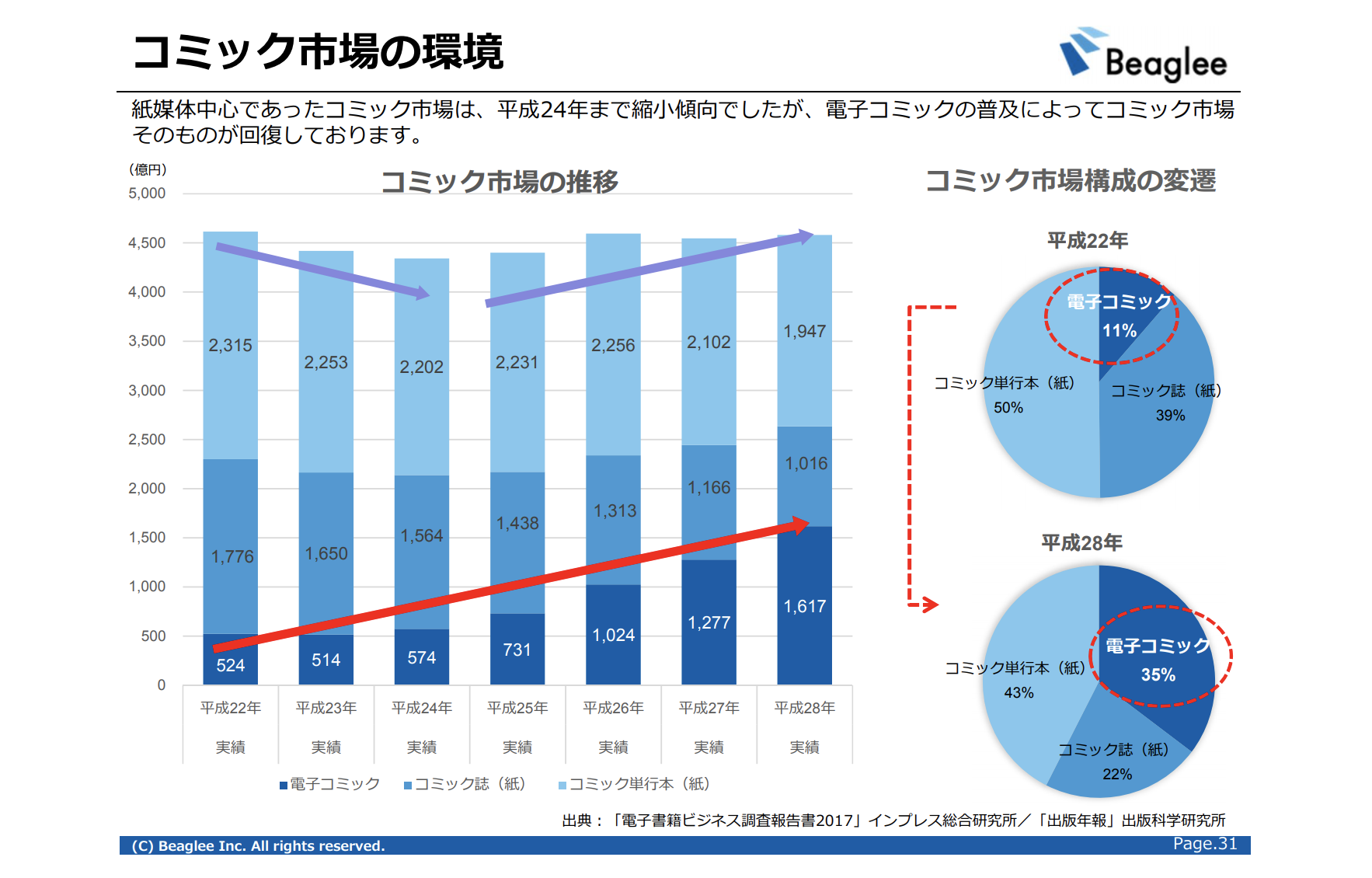

コミック市場規模という側面でみると、市場全体は横這いであるものの、紙媒体から電子書籍へのシフトが続いています。

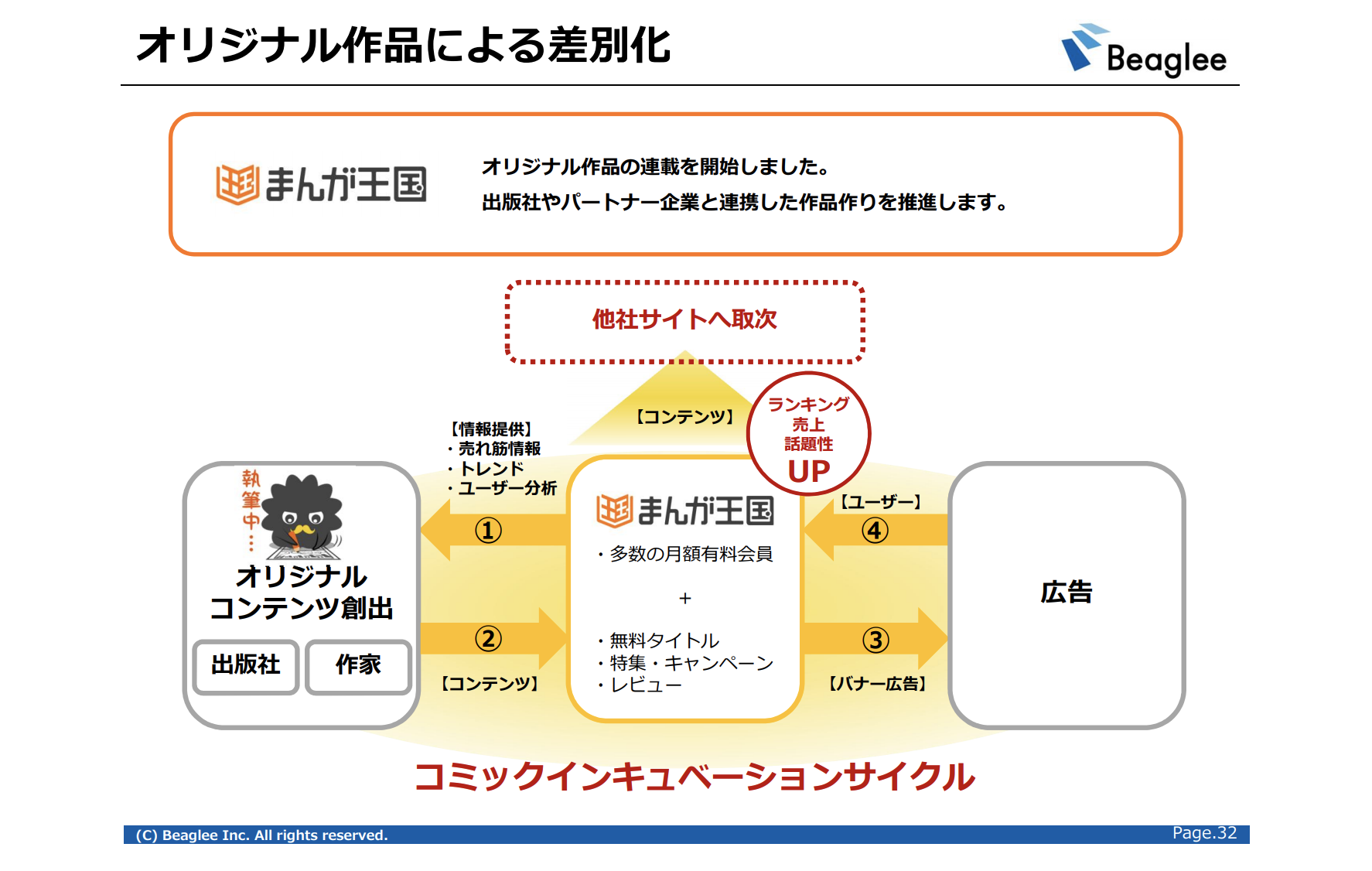

その中で、ビーグリーは「オリジナル作品」による差別化にチャレンジしています。

新しい作家やコンテンツを創出することを目指しているようです(難しそう..)。

今後の事業展開としては、コンテンツ販売だけでなく、物販やマーケティング支援などを行う「コンテンツプラットフォーム」としてのポジショニングを強めていく構え。

ビーグリーのサービスに登録するイラストクリエイターのTwitterフォロワー数は500万フォロワーを超えているそうです。これは強そう。

電子書籍の中でもコミック領域が市場成長を牽引する中で、ビーグリーは今後も成長を続けることができるのでしょうか。

今後も引き続きチェックしていきたいと思います。