2020年度の営業利益100億円を目標とする「GMOペイメントゲートウェイ」60%の増益を達成

今回は、GMOペイメントゲートウェイの決算についてまとめたいと思います。

GMOペイメントゲートウェイは、1995年にカタログ通販へのクレジットカード決済サービスから創業した決済事業者です。

まずはさっそく、売上収益の推移から見てみます。

3ヶ月間の売上収益は65億円を突破し、1Qからの累計(9ヶ月間)で191億円の売上をあげています。

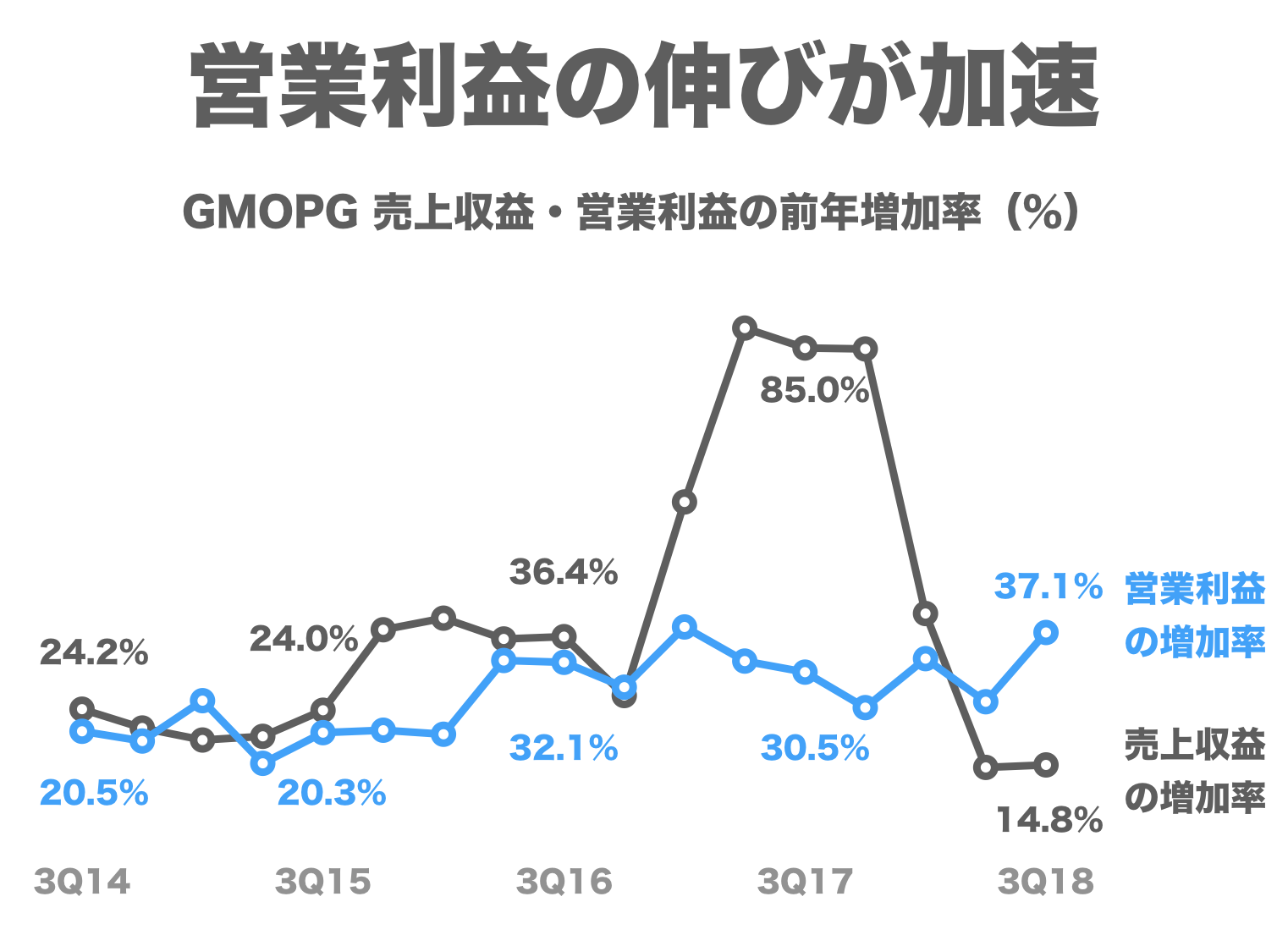

前年同期の売上収益が57億円なので、だいたい15%ほどの成長ということになります。

2017年度の売上成長率は100%近くありましたので、トップラインの成長はやや鈍化していると言えます。

営業利益についても同じようにチェックしてみましょう。

直近では19.2億円の営業利益を稼いでいます。

前年同期が14.0億円なので、37%の増益と、売上収益以上に営業利益が伸びていることがわかります。

過去からの推移をみてみると、売上収益の伸びには大きなバラつきがあり、前年度はやはり2倍近くの増収となっていました。

その一方、営業利益の成長はこの4年間ずっと安定しており、そして徐々に加速してきていることがわかります。

主軸の決済代行事業が安定成長

まずは売上構成がどのように変化しているかについてチェックしてみましょう。

GMOペイメントゲートウェイは、自社の事業を大きく三つに分類しています。