BaiduからWeibo、Twilio、アンダーアーマーまで!昨晩発表されたアメリカ市場の決算から4社をまとめる

今日もやっていきます。今回は中国の検索エンジン「Baidu」、中国版Twitterこと「Weibo」、開発者向けAPIを提供する「Twilio」、スポーツ用品メーカーの「Under Armour」の4社についてまとめてみたいと思います。

Baidu:20%増収、56%増益。自治体やHuaweiとの提携も

中国の検索エンジンでトップシェアを握るBaiduです。

2017年の売上高は848億元(1.4兆円)、営業利益は157億元(2651億円)ほど。

前年と比べて20%の増収、56%の増益となっています。

2017年の収益のうち、73%はモバイル経由の売上で、前年の63%と比べて大きく増加しています。

その他のハイライトとして、以下の7点が述べられています。

・2017年11月に北京で年次会議「Baidu World」を開催。テーマは「AIを生活に」で、製品やサービスにBaiduのAIを組み込むことにフォーカスを当てた。そこで「DuerOS 2.0」を発表した。

・Baiduは2018年1月ラスベガスで行われたCES(Consumer Electronics Show)でApolloとDuerOSをお披露目し、Apollo 2.0を発表した。(「BaiduのApolloプラットホームは多数のパートナーを抱え、今や‘自動運転産業のAndroid’だ」を参照)

・中国河北省にある雄安新区との戦略的提携を合意。新しい経済区域を開発し、次世代型運送、ボイスアシスタント、クラウド・コンピューティングを駆使したスマート・シティにすることを目指す。

・検索体験を改善し、企業やブランドがユーザーとの関係を密にするための「Bear Paw」アカウントを公開。

・BaiduとHuaweiが、AIプラットフォームやインターネットサービス技術、コンテンツエコシステムに関わる包括的で戦略的な提携を結んだ。

・Baiduは二つ目の研究開発施設をシリコンバレーに、新しいエンジニア拠点をシアトルに開設し、自動運転やインターネットセキュリティなどの開発に注力する。

・「Baidu Wifi Translator」を公開。先進的なディープラーニング、音声認識その他のAI技術により、音声をいくつもの言語に翻訳することのできるポータブルな翻訳・ホットスポット機器。

なかなか壮大な話が多いですが、ここでBaiduの財政状態をチェックしておきます。

総資産は1511億元(2.55兆円)あり、そのうち111億元が現金同等物、894億元が短期投資。合わせて1005億元(1.7兆円)の手元流動資金があることになります。

負債の項目をみると、長期借入金が67億元、Notes payableが356億元で合計423億元(7146億円)の有利子負債があります。

ネット有利子負債は-582億元(-9832億円)ということに。

Baiduの時価総額は783億ドル(8.4兆円)なので、EV(企業価値)はざっくり7.4兆円くらい。

フリーキャッシュフローの状況を見てみます。

2017年のフリーキャッシュフローは281億元(4747億円)に達しており、EVはその15.6倍ほどに相当します。

中国のインターネット産業の成長性を考えれば、あまり市場から期待されているとは言えません。

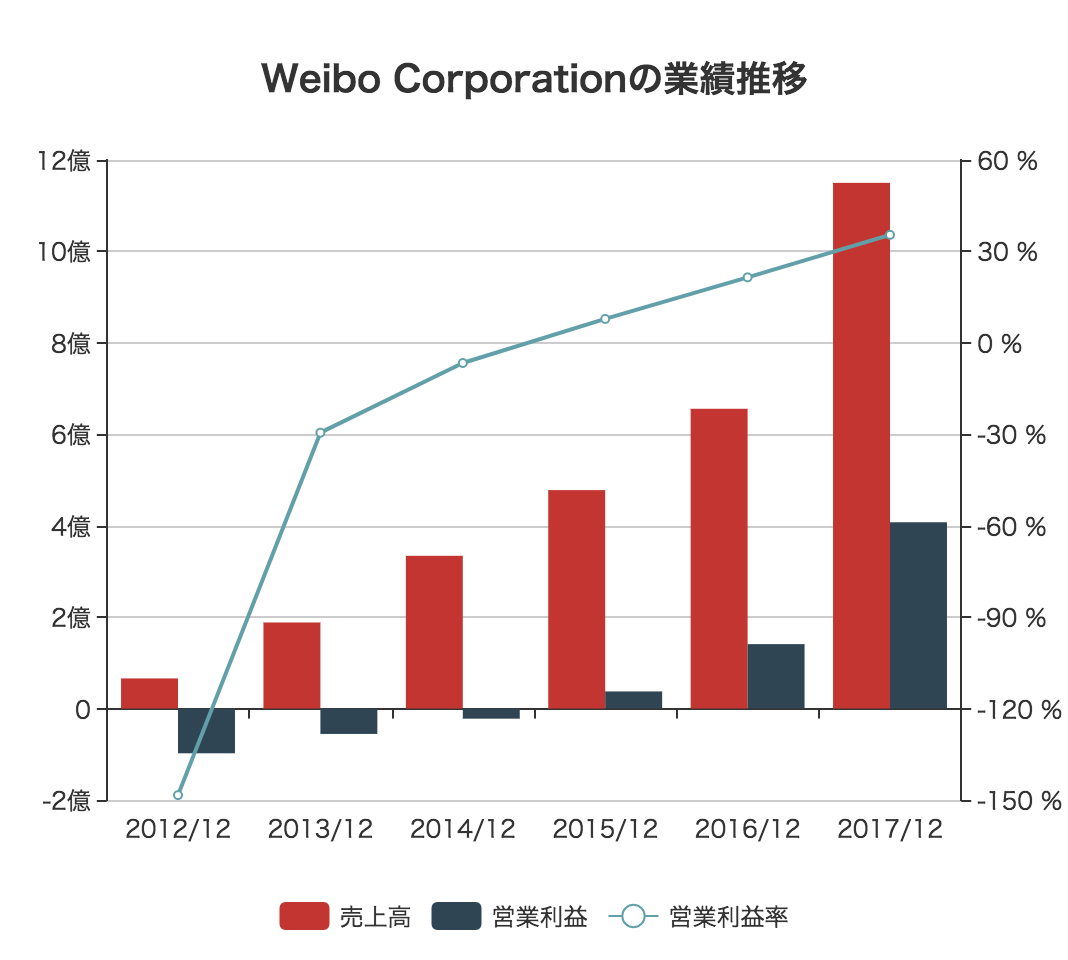

Weibo:75.3%増収、189%増益の鬼成長

続いて、中国版TwitterことWeiboです。

まばゆいばかりの高成長で、売上高は11億5005万ドル(前年+75.3%)、営業利益は4億755万ドル(前年+189%)に達しています。

売上高のうち、9億9670万ドルが広告・マーケティング売上で、前年から75%の成長。1億5330万ドルが課金サービスによる売上で、81%の増加となっています。

月間アクティブユーザー数(MAU)は2017年12月で3億9200万人と、前年同期から25%ほどの増加。そのうち93%がモバイルからのアクセス。

毎日アクセスする人数(DAU)は1億7200万人で、同じく23.7%の増加。

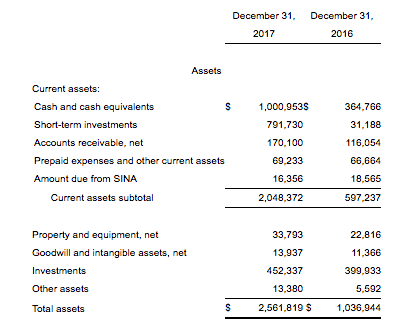

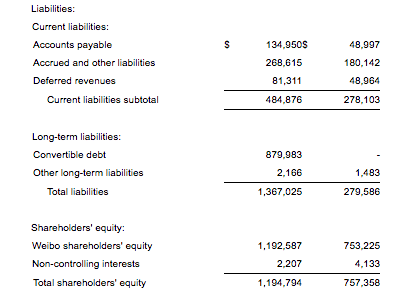

バランスシートもチェックしておきます。

総資産は25.6億ドルあり、そのうち10億ドルが現金同等物。7.9億ドルが短期投資となっています。

長期借入金は見たところなさそうですが、転換社債(Convertible debt)が8.8億ドルほど。

ネット有利子負債は-9.1億ドルと計算できます。

株式時価総額は283.5億ドルなので、EV(企業価値)は274.4億ドルということに。

キャッシュフロー計算書はまだ公開されていないようですが、2016年の営業キャッシュフローが2.36億ドル、設備投資が1325万ドルでFCF(フリーキャッシュフロー)は2.2億ドルほどでした。

今年は2倍にはなっていると思うので、仮に4億ドルとするとEVはその68.6倍となります。安いとは言い難い。

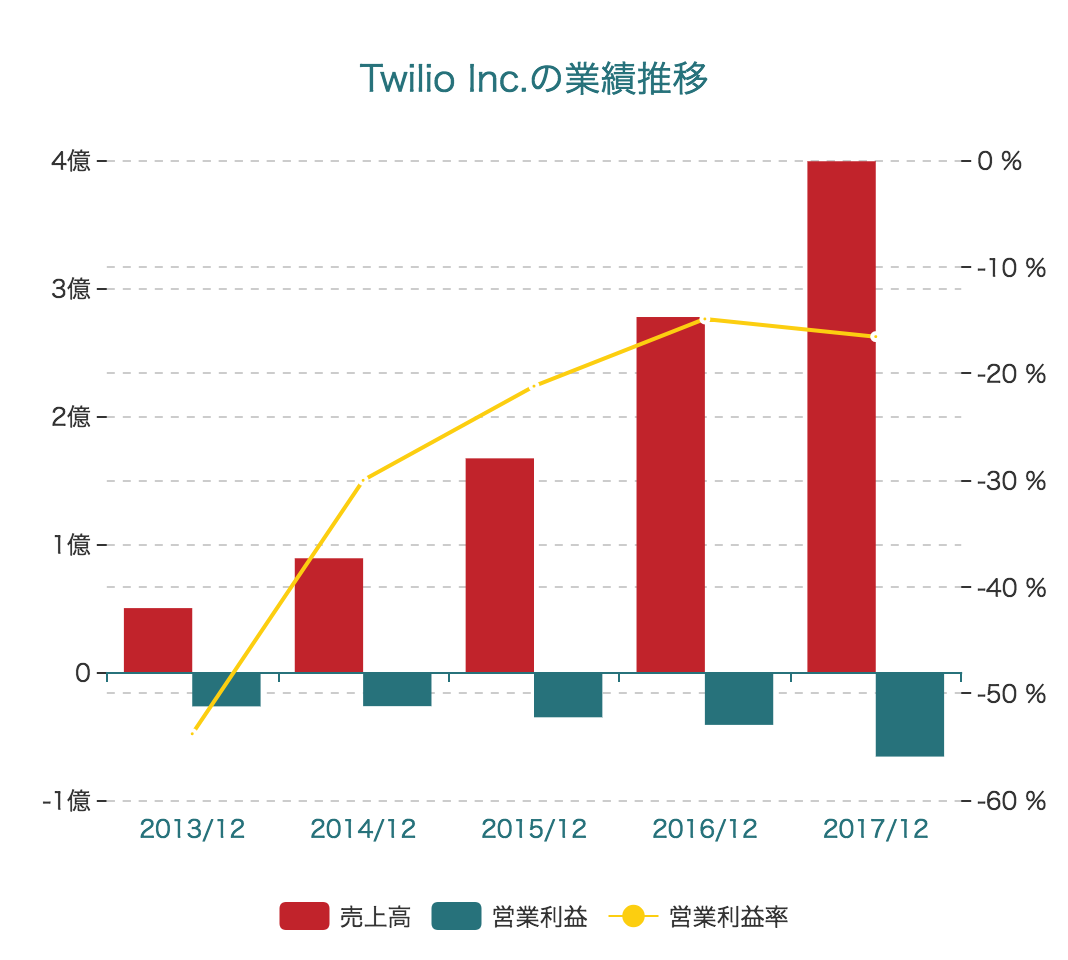

Twilio:44%増益、赤字率縮小。もうすぐ5万アカウント

続いて、開発者向けAPIを提供するTwilioです。

売上高は4億ドル(前年44%増)、営業損失は6607万ドルという水準です。

2017年末時点で48,979のアクティブアカウントがあり、前年同時期の36,606アカウントから33.8%の増加。

財政状態もチェックしておきましょう。

総資産は4億4978万ドルあり、そのうち現金同等物が1億1529万ドル、短期投資が1億7559万ドルで、合計すると2.9億ドルの手元流動資金があることに。

借入金はパッと見たところなさそうです。

時価総額は24.6億ドルで、ネット有利子負債は-2.9億ドルなのでEV(企業価値)は21.7億ドルということになります。

キャッシュフローはまだまだマイナスですが、従量課金であるため、Twilioを利用するインターネット企業の業績が伸びるのに比例してTwilioも伸びるというのはやはり強さしか感じません。

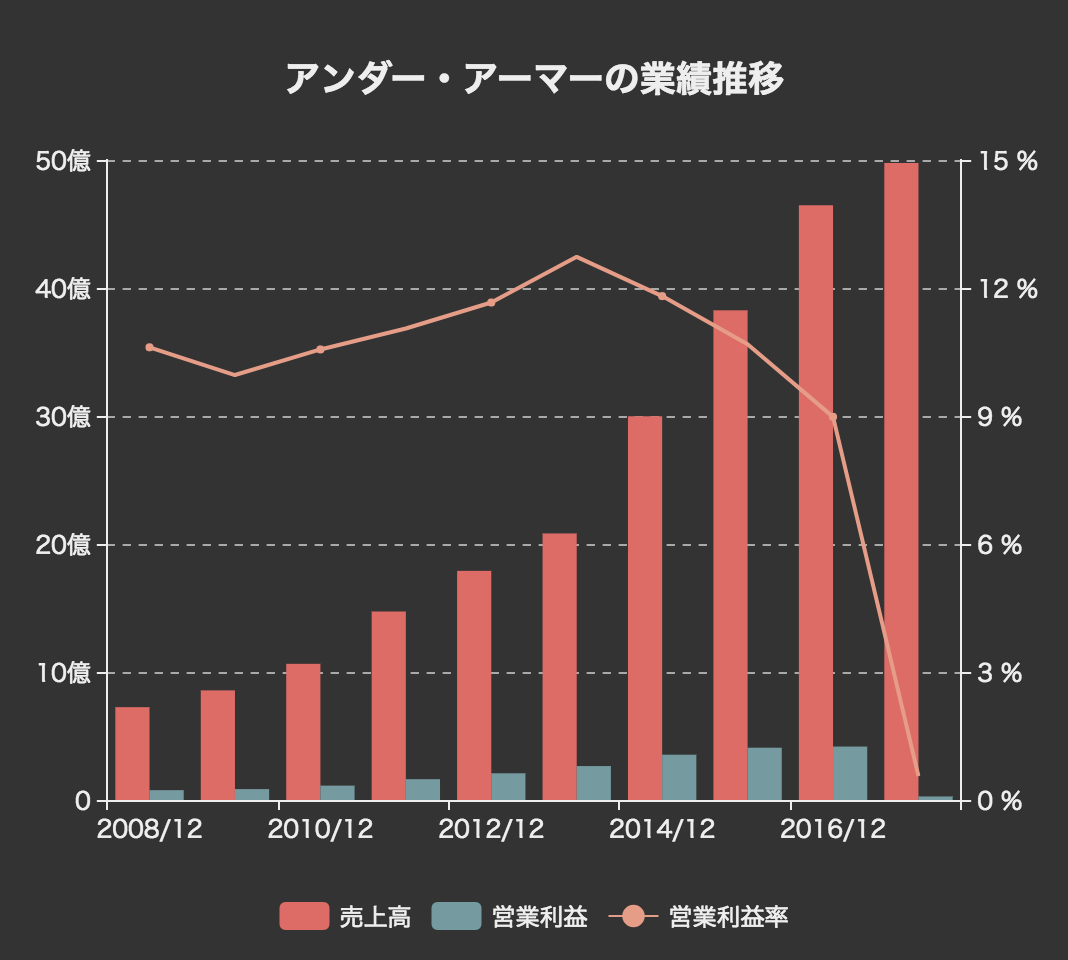

Under Armor:メインの北米市場で苦戦、大幅減益

続いて、学生時代にお世話になったアンダーアーマーです。

売上高は50億ドル近くに達していますが、営業利益が2784万ドルと大きく減少しています。

純損失として4826万ドルを計上しており、赤字に陥っています。

消費者向け直販(Direct to Consumer)売上は全体の35%ほどで、前年から14%の増加。残りを占める卸売売上が3%減少しています。

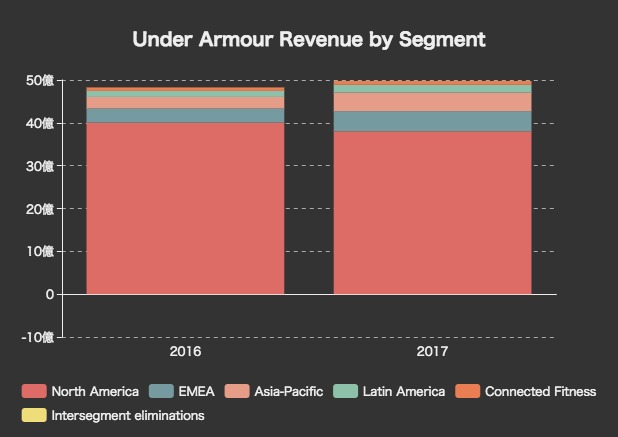

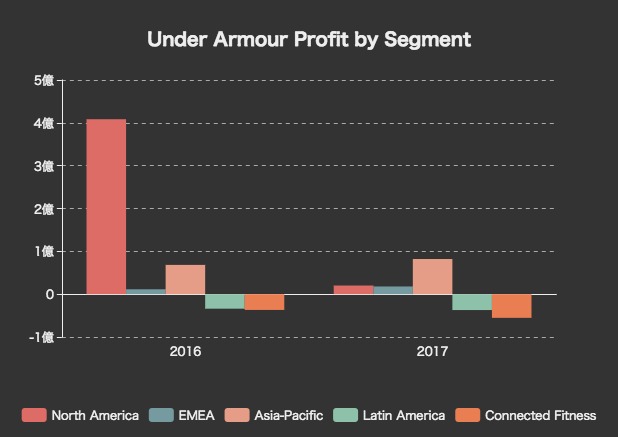

地域ごとの売上高をみると、北米地域での売上が落ち込んでいます。

上のグラフのように、全体売上50億ドルのうち、38億ドルは北米で、かなりの割合を占めています。

海外売上は前年から46%と大きく伸びています。EMEAは42%、アジア太平洋は61%、中南米は28%の売上成長。

しかし稼ぎ頭の北米売上が減少しているため、そのことが利益率の大きな悪化につながっています。

北米地域のセグメント利益は4億ドルから2018万ドルに減少。その他の地域ではほとんど利益を稼げていないため、会社全体の利益も大幅に減っています。

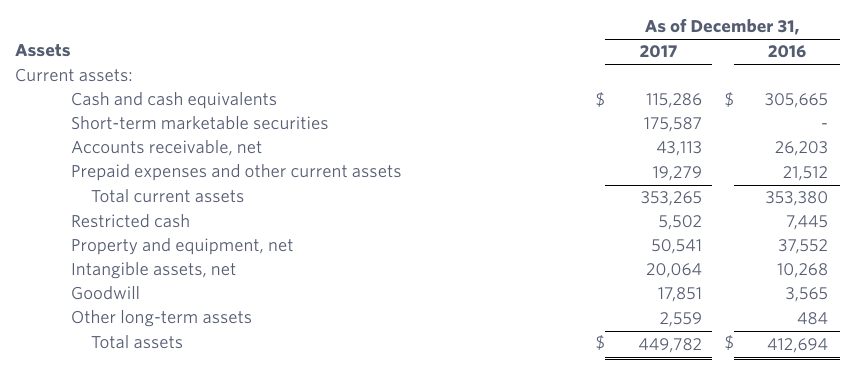

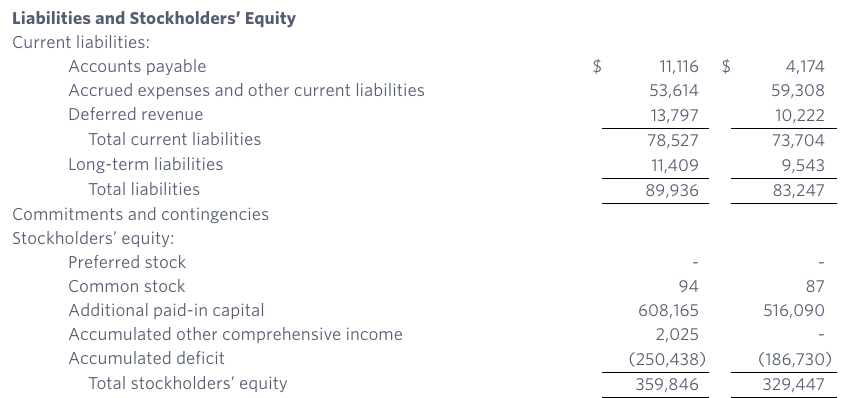

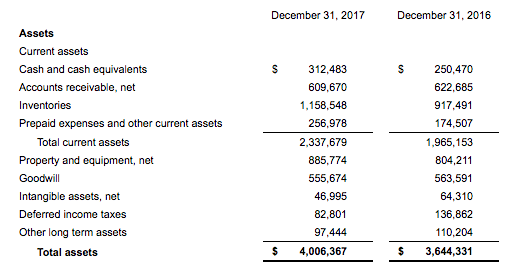

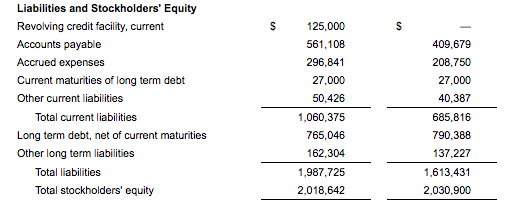

財政状態をチェックしておきましょう。

総資産は40億ドルあり、そのうち現金同等物は3.1億ドル。

長期借入金は合計で7.9億ドルほどあるので、ネット有利子負債は4.8億ドルとなります。

なぜか爆上げしていますが、時価総額は71億ドルなので、企業価値(EV)は75.8億ドルとなります。

2018年の売上は数%の成長を見込んでおり、海外売上が25%以上を占めることになるだろう、とのこと。

営業利益としては2000万ドルから3000万ドルを想定。