コンサルタント大量採用で成長に備える「日本M&Aセンター」減収減益の理由

先日、「日本M&Aセンター」の2019年度1Q決算が発表されました。

日本M&Aセンターは、主に中小企業を対象として事業承継に関するM&Aを仲介する会社です。

昨年までは株価もうなぎのぼりで、時価総額は一時期5,000億円を超えました。

それでは、今回決算までの業績推移を見てみましょう。

2018/6期の売上高は59億6400万円、営業利益は25億8100万円となっています。

営業利益率は43.3%と非常に高収益です。

しかし、売上高は前年同期比でマイナス8%。営業利益は29%の減少となっています。

前年同期は営業利益率55.7%と、もともとが異常に高かったというのもありますが、収益性は低下していると言えます。

今回のエントリでは、日本M&Aセンターの収益性が悪化してしまった理由について考えてみたいと思います。

成約件数が横ばいだが、一件あたりの単価が減少

日本M&Aセンターの事業はとてもシンプルで、売りたい会社と買いたい会社をマッチングするというもの。

買収が成立すると、買収価格に応じて成功報酬が支払われます。

そのため、日本M&Aセンターの売上は「成約案件あたりの平均単価」「成約件数」という二つの事業KPIの掛け算によってほとんど決まることになります。

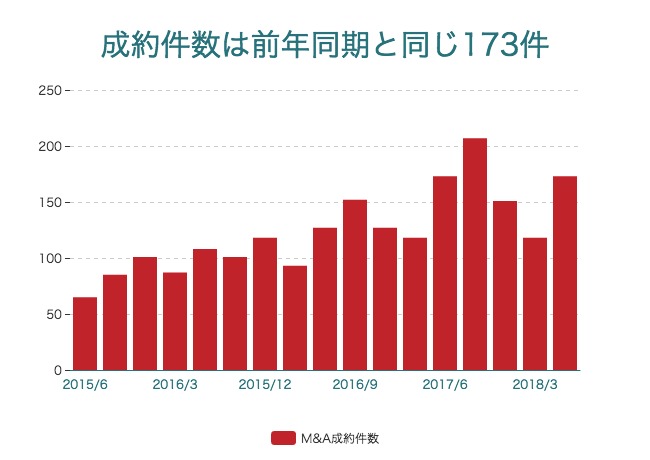

まずは、成約件数の過去3年間の推移を確認してみましょう。

2018/6期の成約件数は173件で、前年同期と同数でした。

つまり、成約件数が去年と変わらないにも関わらず減収してしまったというわけです。

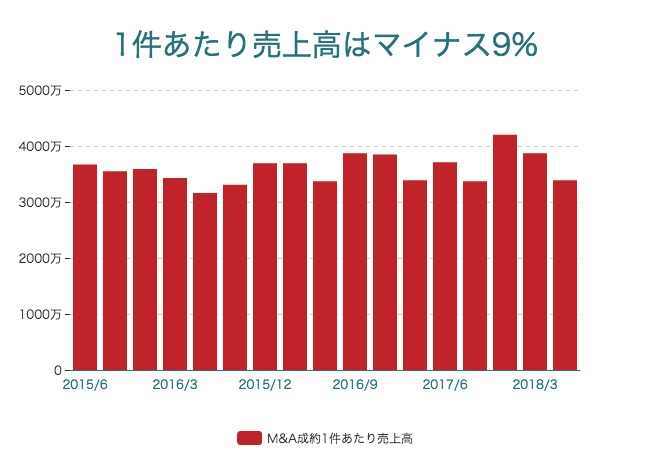

成約件数が同じなのに売上が減ったということは、平均単価が下がったということ。

実際に計算すると、2017/6期の3710万円に対して2018/6期は3390万円。平均単価が9%ほど減少しています。

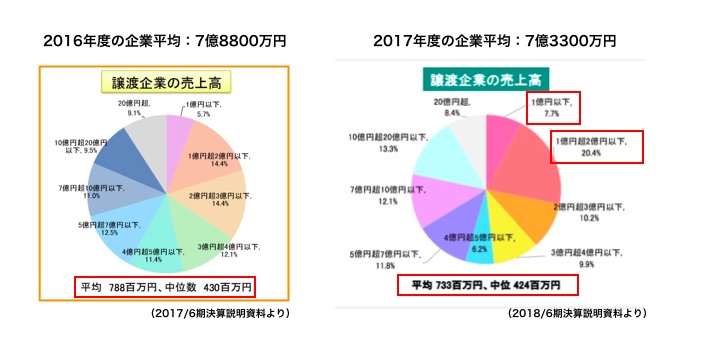

前述した通り、成約単価は買収金額によって決まるため、大きな会社の買収を成約させるほど単価が上がります。

単価が下がったということは、成約案件企業のサイズが小さくなっているということ。

実際に決算説明資料の譲渡企業データを見ると、譲渡企業の売上高規模が小さくなっています。

2016年度の成約案件では、売上高の平均が7億8800万円でしたが、2017年度は7億3300万円と、7.5%ほど小さくなっています。

内訳をみても、売上高2億円以下の企業の割合が28.1%まで増加。案件規模が前年よりも縮小しているということが分かります。

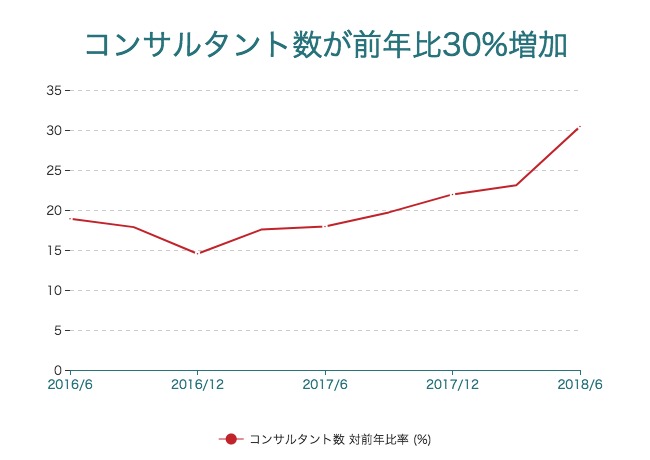

M&A仲介コンサルタントの数が前年比30%も増加

売上高が減ってしまった理由は「M&A案件の規模が小さくなった」からということがわかりました。

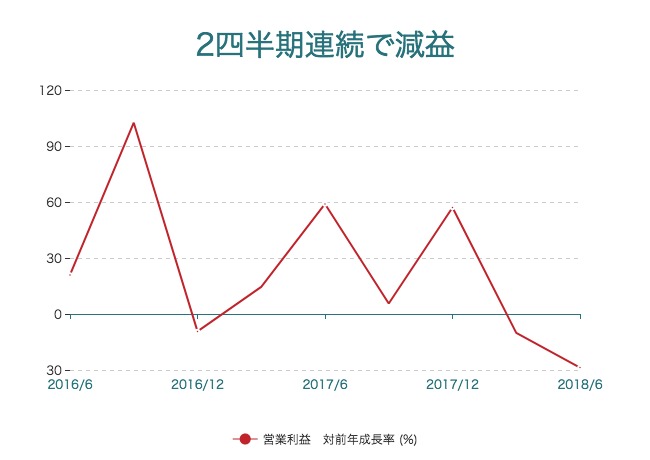

一方、日本M&Aセンターの営業利益は売上よりもさらに大きく減少しています。

売上が8%の減少に対し、営業利益は29%の減少。

これはつまり、売上が減ってしまったにも関わらずコストがふくらんでしまったということ。

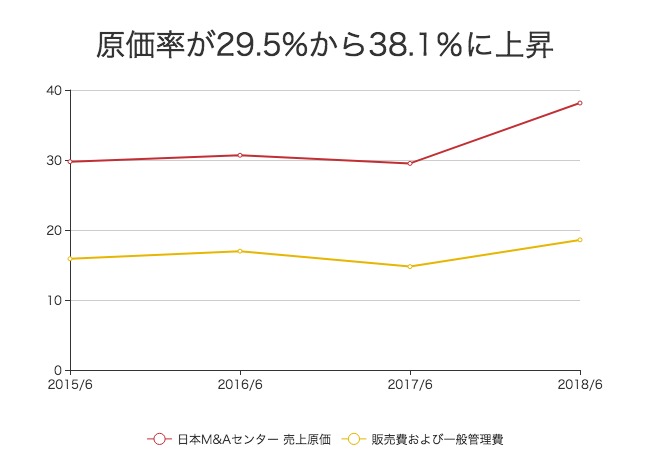

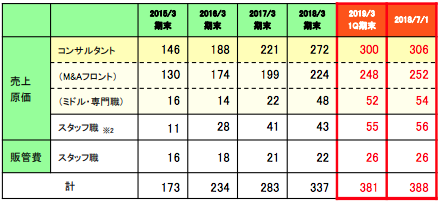

日本M&Aセンターの売上原価率は前年同期には30%前後でしたが、今期は38%と大きく膨らんでいます。

M&A仲介業では、M&Aを仲介する「コンサルタントの人件費」が売上原価として最も大きくなります。

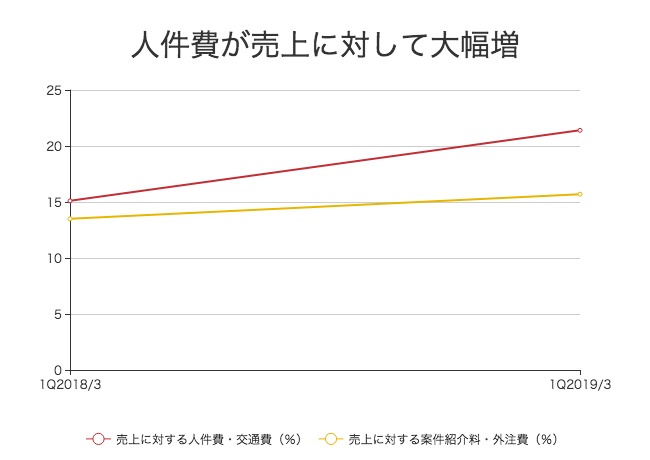

売上原価率の内訳をみると、上のように人件費が売上に対して占める割合が15%から21%へと上昇しています。

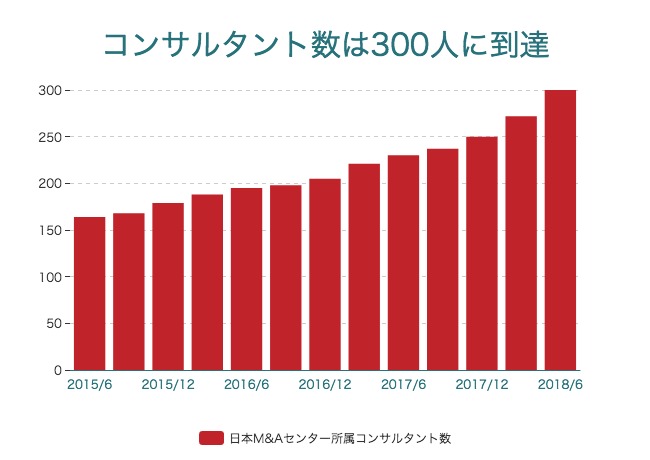

このように人件費が増えている理由は、コンサルタント職の従業員を大量採用してきたことがあります。

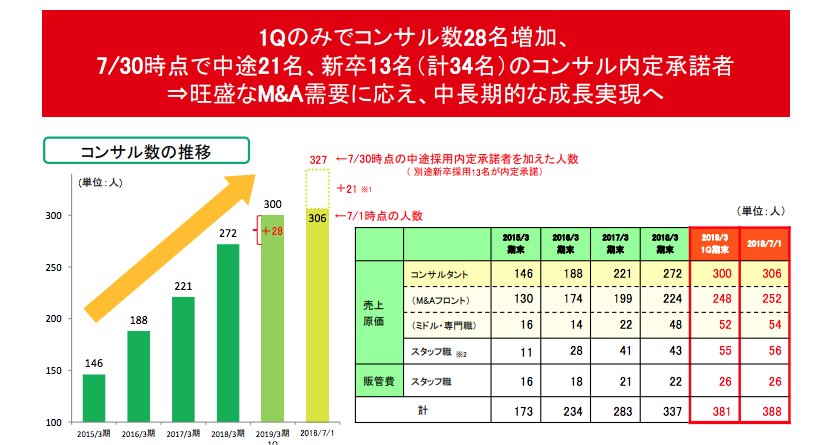

2017/6期から新たに21人が加わり、現在のコンサルタント数は300人まで増加しました。

2017年3月末と比べると、すでに79人も増加したことになります。

前年同期比ではおよそ30%ほど増加。

売上高が増えていないにも関わらず、人件費に先行投資していることが利益減少の理由になっていることがわかります。

上半期までの減収減益は計画通り

日本M&Aセンターは今回、減収減益となりましたが、同社の業績計画をみると、予定通りの進捗であることがわかります。

上半期の売上計画は130億円で、前年同期から4.1%の減収。

営業利益は62.5億円で、同じく12.4%の減益を予定しています。

M&A仲介の成約は、抱えているコンサルタントの数がボトルネックとなります。

日本M&Aセンターは、「利益減少を覚悟してでもM&Aコンサルタントを大量に採用しておきたかった」のではないかと考えると、つじつまが合います。

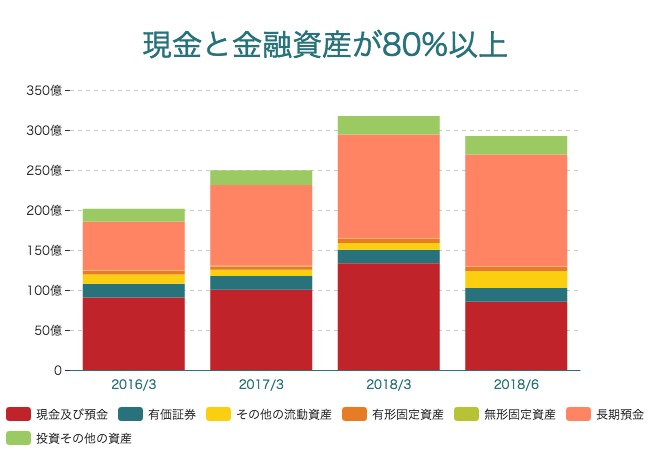

また、日本M&Aセンターの特徴として、非常にキャッシュリッチであることがあげられます。

2018/6期の総資産294億円に対して現金は85億円ほど。

しかし、「長期預金」が140億円ほどありますから、有価証券なども合わせると資産の8割ほどが現金や金融資産などということになります。

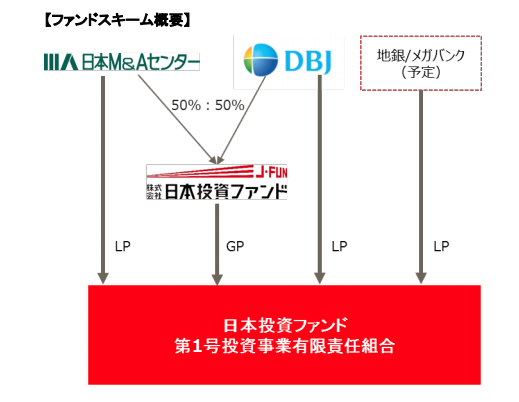

これらの資金を活用し、「日本投資ファンド」という投資組合も組成しています。

2018年2月に設立されたばかりのようですが、すでに「たくみやホールディングス」という石川県の菓子メーカーに投資しています。

(ホームページ)

今回の日本M&Aセンターの決算をうけて、株価は一時ストップ安となりましたが、その後は回復しはじめています。

現在の時価総額は4940億円。

今年度の予想売上高267億円の17.3倍であり、市場からの期待値は依然として高いようです。

減収減益を見込んででもコンサルタントを大量採用し、中長期での成長に備えている日本M&Aセンター。

一方で、規模が拡大するほどに平均単価が下がってしまうことは避けられないようにも思えます。

事業承継を目的とした中小企業のM&A需要がどれだけあるのか、景気が後退しても案件数を増やすことができるのか、今後も問われていくことになりそうです。