後払いサービス『PayPal Credit』の貸出金残高が急増!成長を加速している「PayPal」2018年2Q決算

アメリカのオンライン決済サービス企業「PayPal」の2018年2Q決算が発表されたので、チェックしていきたいと思います。

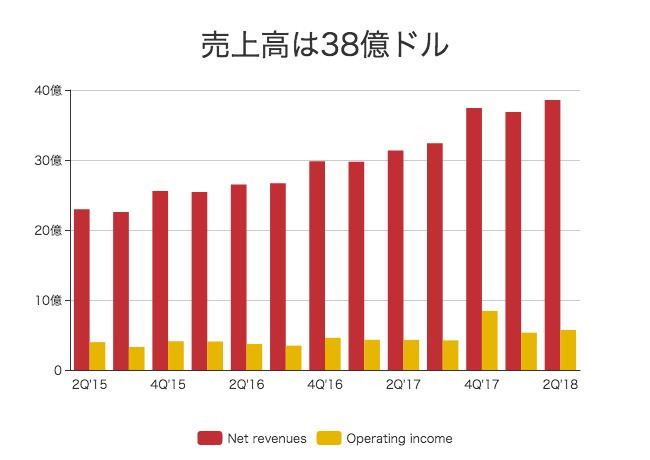

まずは、売上高と営業利益の四半期推移を見てみましょう。

今期の売上高は38.5億ドルで、営業利益は5.7億ドルという数字。

右肩上がりの成長を続けていることがグラフから見て取れます。

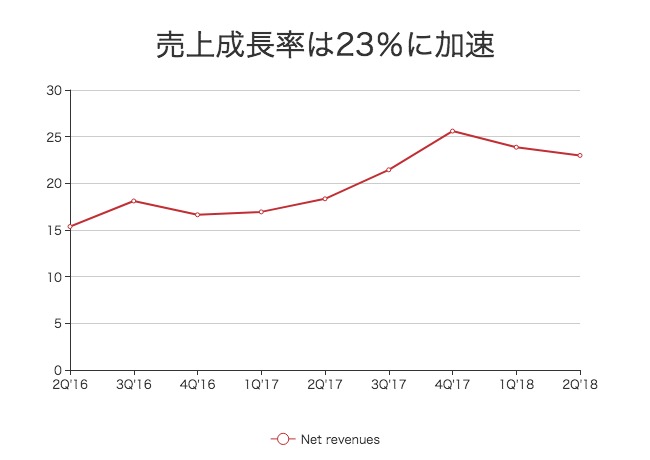

前年同期からの売上成長率の推移を見てみましょう。

2年前の売上成長率は15%程度でしたが、ここにきて成長率は23%と、全体的に加速していることが分かります。

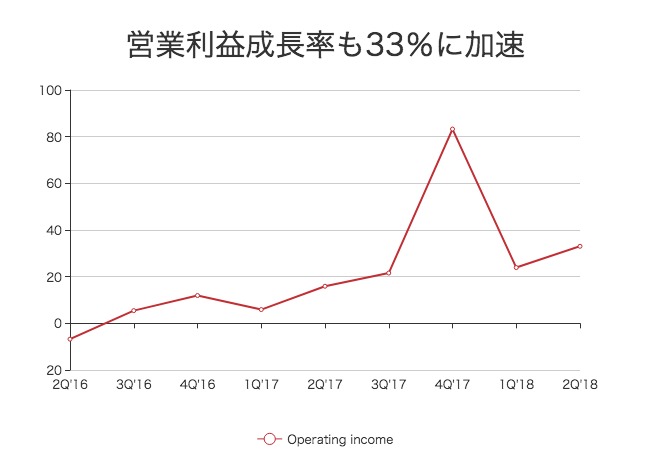

営業利益の成長率にも同じことがいえます。

2016年2Qには前年比マイナス6.78%と、むしろ利益の伸びは停滞していました。

それが、ここにきて前年プラス33%増と、利益の増加も加速しています。

今回のエントリでは、PayPalの成長が加速している要因について一つずつ掘り下げていきたいと思います。

「その他売上」の成長率が50%にまで加速

まずは、収益ごとの変化についてチェックしてみましょう。