ルイ・ヴィトンやブルガリなど70ブランドを保有!世界最大の高級品グループ「LVMH」の決算数値をビジュアライズ

今回は、フランスの高級ブランドグループ「LVMH」についてまとめてみたいと思います。

LVMHは1987年にルイ・ヴィトンとモエ ヘネシーの2社が合併することによって誕生した世界最大の高級品コングロマリットです。

歴史は古く、1593年にソバージュ家が「シャトー・ディケム」を取得し、ブドウ栽培とワイン造りを始めたことにさかのぼります。

ルイ・ヴィトンは1854年にパリで創業しています。

現在では70もの高級ブランドを傘下に抱え、文字通り世界中で事業を展開しています。

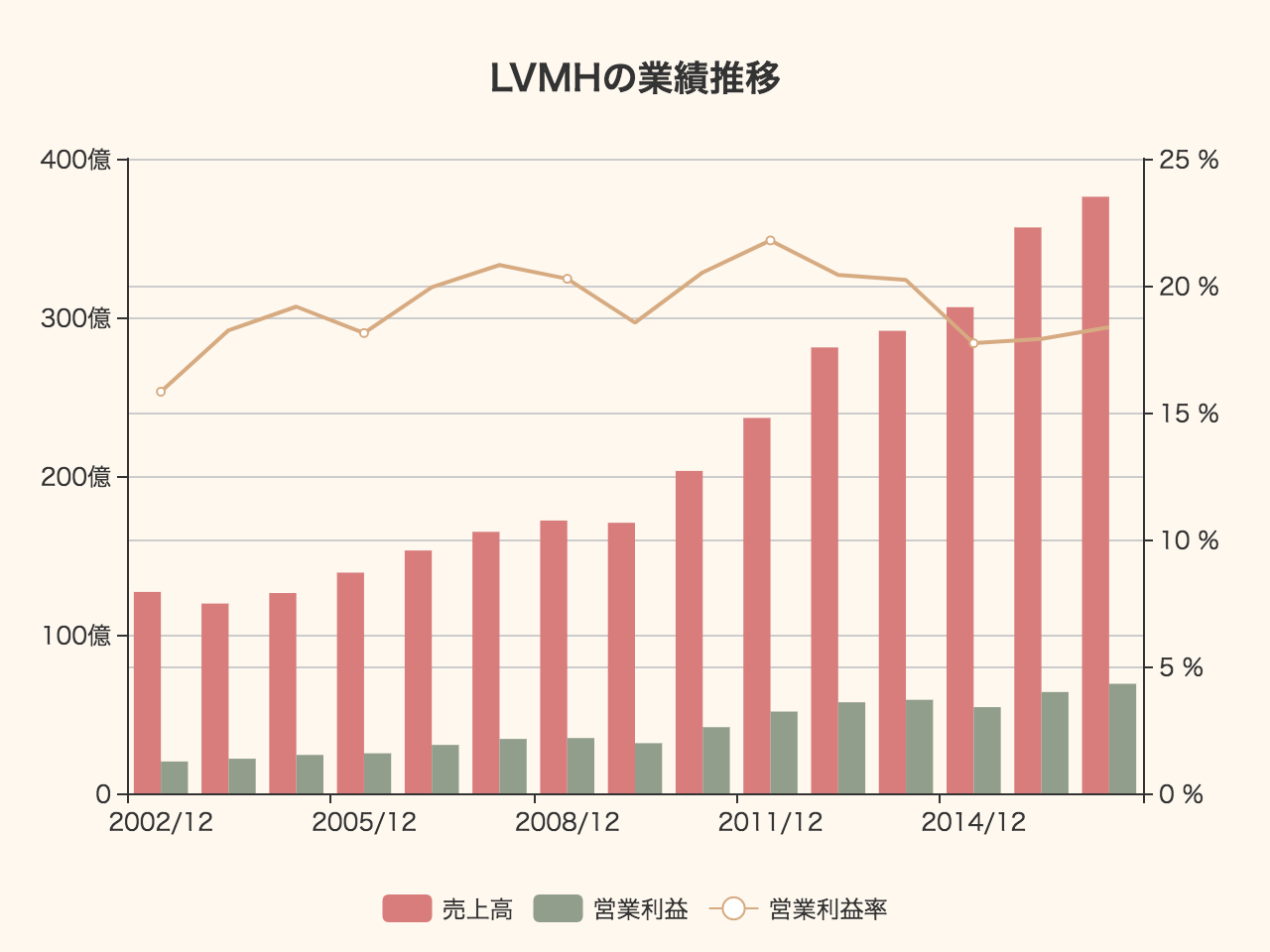

2002年以降の業績推移をみてみます。

売上高は2003年の119億6200万ユーロ(1.6兆円)から、376億ユーロ(5兆円)にまで増加。

営業利益率も20%前後と高い水準を保っています。

今回の記事では、70もの高級ブランドを抱えるLVMHがどのように成り立っているのか、事業の中身と決算数値を掘り下げていきたいと思います。

LVMHの事業の内訳

前述した通り、LVMHはとても多くのブランドを抱えています。

事業セグメントとしては大きく5つに分かれており、それぞれ次のようなブランドを含んでいます。