韓国のキャッシュレス決済比率89.1%!一体どのように決済比率を上げたのか

今回は、韓国のキャッシュレス化が進んでいる理由についてまとめてみたいと思います。

先日、インテリジェントウェイブという企業の記事を書きました。

インテリジェントウェイブは日本国内のカード会社向けのシステム開発会社ということで、キャッシュレス市場について少し調べました。

その際に知ったことなのですが、韓国のキャッシュレス決済比率が89.1%と、非常に高いことにとても驚きました。

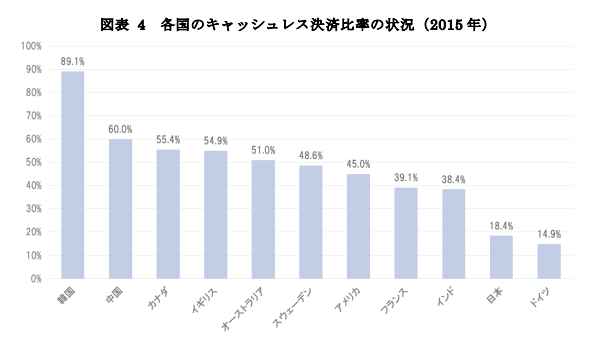

(キャシュレスビジョン 経済産業省)

韓国が89.1%とダントツで高いのに対して日本は18.4%と、70%もの開きがあることがわかります。

半分を超えているのは5位のオーストラリアまで。よく話題にのぼる通り、中国も60%と高いですね。

というわけで今回は、韓国のキャッシュレス化がなぜここまで進んでいるのかについて調べてみたいと思います。

調べてみると、そこには社会的・歴史的な背景がありました。

決済の歴史:物々交換からクレジットカード誕生まで

まずは決済の歴史をざっくりとおさらいしてみましょう。