小売事業は苦戦もカード事業で収益拡大!百貨店型からショッピングセンター・定借型への転換を進める「丸井グループ」

今回は、大手小売企業の丸井グループについてまとめます。

丸井グループは、ファッションビル「マルイ」を中心に、金融サービスとして「エポスカード」などを展開する老舗の小売企業です。

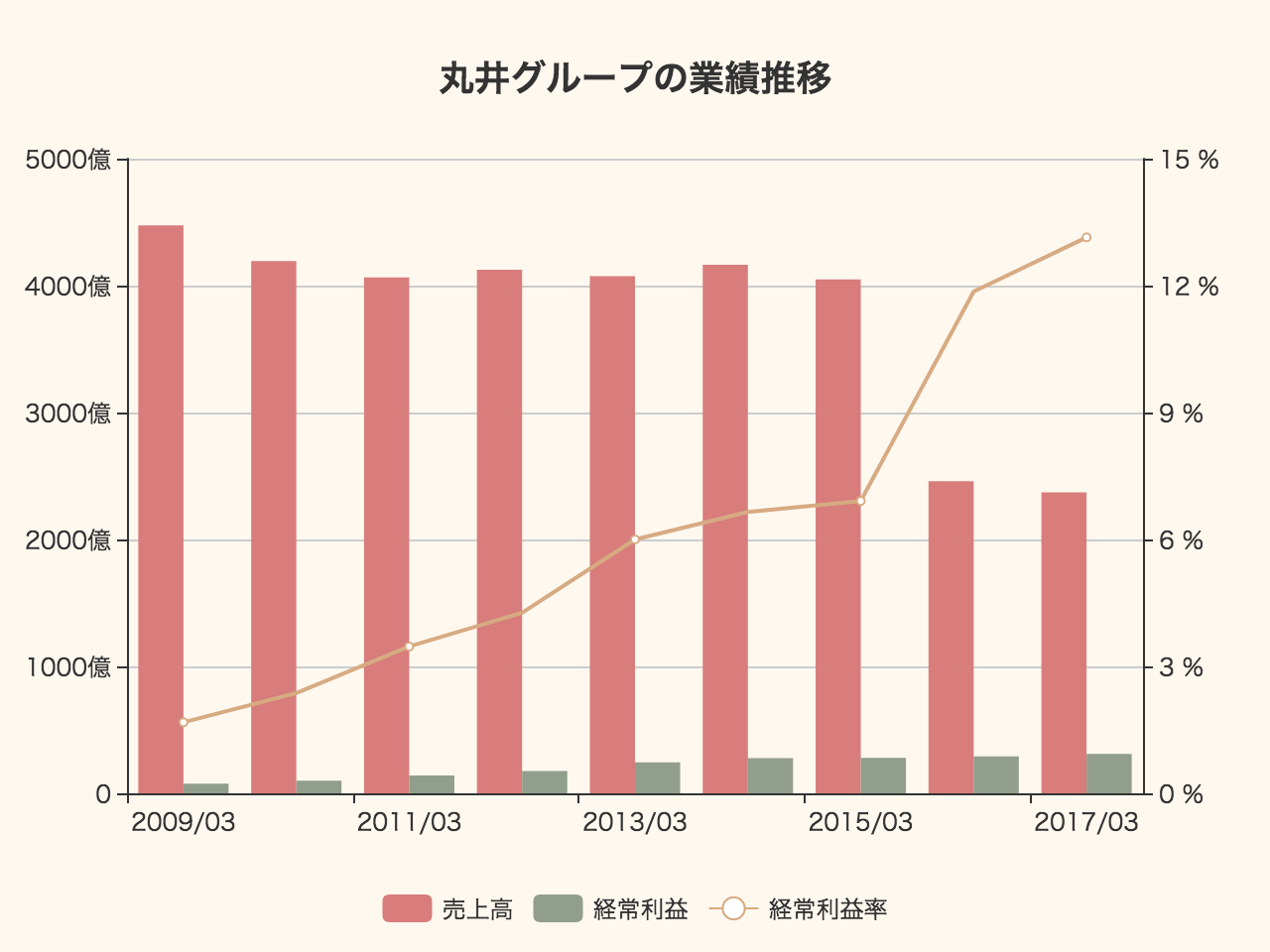

まずは全体の業績を見てみましょう。

2016/3期に売上がガクンと減っているように見えるのは、会計処理の変更のため。

経常利益はむしろ75億円(2009/3期)から311億円(2017/3期)に増大しており、収益性は向上していることが伺えます。

ただ、会計制度の変更以上に売上収益自体が減少していることもまた事実です。

今回のエントリでは、丸井グループの事業がどのように構成されているのか、そして同社に今どんな変化が起こっているのかを事業数値や決算資料から紐といてみたいと思います。

丸井グループの歴史

そもそも、丸井の創業は1931年、青井忠治が「丸二商会」からのれん分けを受けて独立し、中野区桃園町に家具の月賦商を創業したことに始まります。

1935年より商号を「丸井」とし、1937年に(株)丸井を設立。

1941年には戦時下の商業規制により、当時全部で5つあった店舗を全て一時閉鎖。1946年に中野に仮店舗を作り、家具の現金販売で営業を再開します。

翌年には戦前の本店跡地に中野本店を建て直し、再興します。

1960年には、それまで提供していた「月賦」を「クレジット」に呼称変更し、日本初のクレジットカードを発行。

1963年には東証二部に株式を公開します。

1970年に月賦業界のトップ企業になると、1981年には小口消費者ローンの取り扱いを開始。

現在の主力である「エポスカード」が発行されたのは2006年と、比較的最近のことです。

2015年にはエポスカードの年間取扱高が1兆円を突破し、その前後で「ハウステンボスカード」「ゴジラカード」などユニークなコラボレーションカードを多く展開しています。

創業者である青井忠治の商売哲学は「景気は自らつくるもの」というものだったそうです。

創意工夫を駆使して消費者に寄り添うユニークな施策を次々と打ち出してきたのが「丸井グループ」という企業であることが分かります。

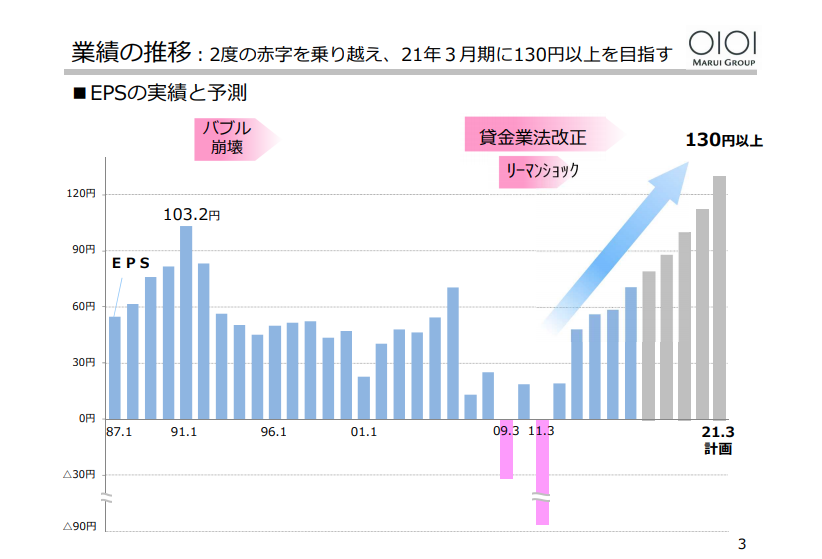

過去には二度の赤字に直面していますが、近年は収益性を回復し、成長基調を続けていくことを狙っています。

丸井グループが展開する事業

丸井グループでは、「小売事業」と「フィンテック事業」と二つの事業を大きな柱としています。

創業事業が「月賦商」であったように、もともと小売の中でも金融的なサービスを古くから展開してきた歴史があり、そのことが現在の事業にも現れています。

小売事業

ファッションビル「マルイ」やショッピングモール「モティ」を展開。

上のスライドにあるように店舗数は全国に27店舗と決して多くはなく、大型の商業施設を各都市の中心に出店している形になります。

フィンテック事業

フィンテック事業では、カードブランドの「エポスカード」が軸になっています。

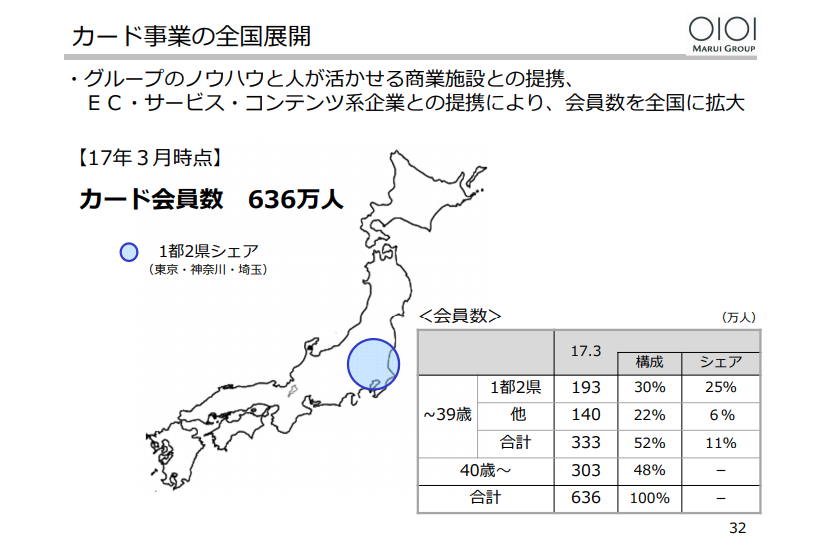

カード会員数は636万人おり、取扱高は1兆7233億円と、2兆円に迫る勢いです。

フィンテック事業では、カード事業だけでなく医療保険などの保険事業も展開。

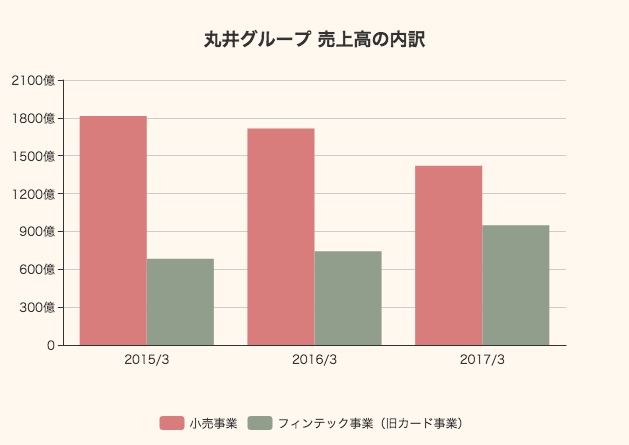

セグメントごとの売上高を見てみます。

小売事業の売上は減少傾向ですが、フィンテック事業(旧カード事業)の売上収益は684億円から949億円へと増大しています。

続いて、それぞれの事業ではどのような戦略を掲げているかを投資家向け資料からチェックしてみます。

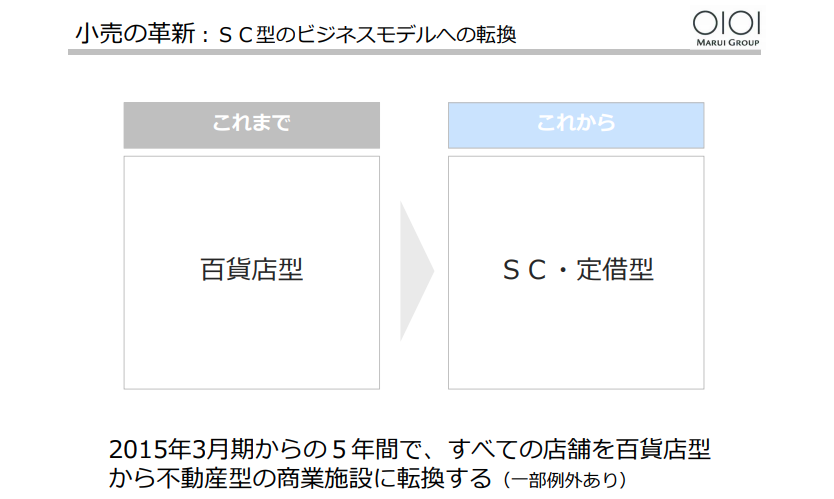

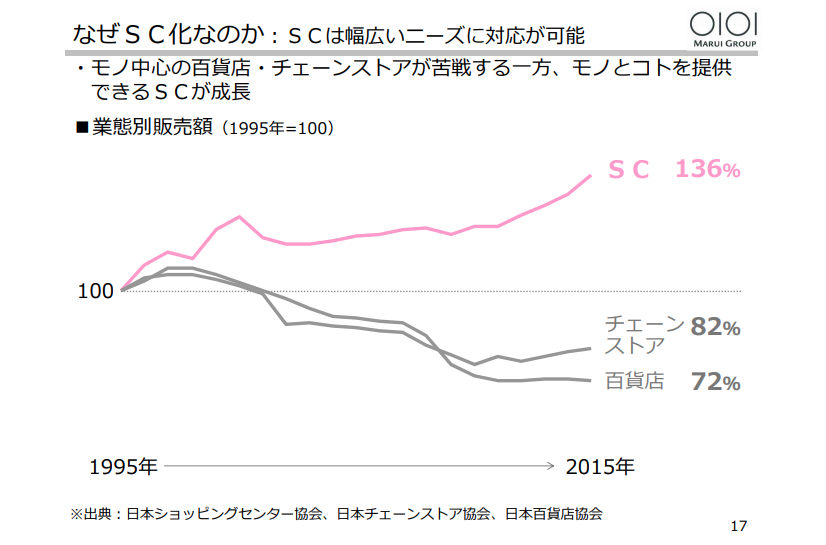

小売事業の戦略:百貨店型からショッピングセンター型への転換を目指す

小売事業では、これまでの百貨店型から「SC・定借型」に転換するとしています。

これまでは、売上歩合による仕入契約を結んでいましたのが、今後は定期借家型、すなわち「区画ごとに期限を定めて賃貸借契約を結ぶ」という純粋な不動産オーナーとしての商売に舵を切っています。

これにより、相場賃料を下回ってしまうほどに売上が低迷している区画を整理し、確実に相場の賃料を徴収できるテナントに移行しようとしているわけです。

百貨店型だと「巨大なセレクトショップ」としての側面が強く、自社のバイヤーが仕入れて売るという傾向があります。

それをショッピングセンター型に転換することで、より幅広いニーズに対応することを目指しています。

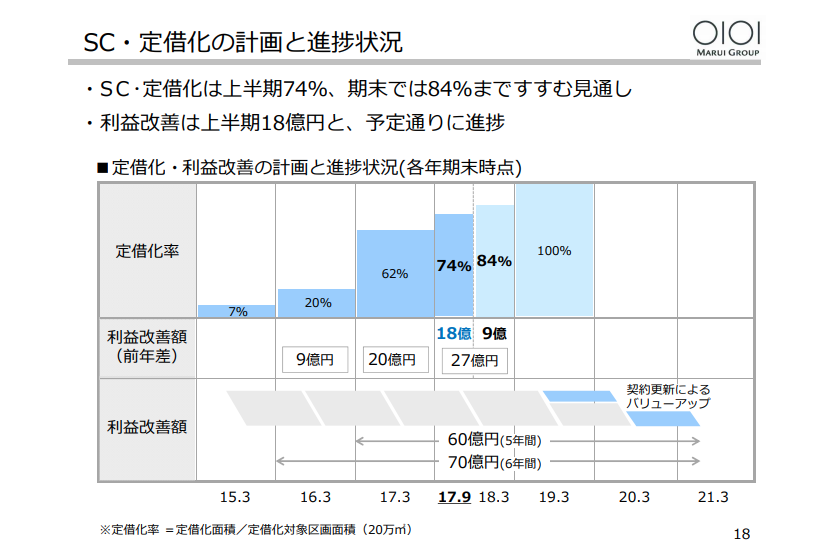

ショッピングセンター・定借化は2017年9月時点で74%と、かなり進んできています。

定借化率は今年度末には84%、来年度には100%に達する見込み。それによって2021/3期までの利益改善額は60億円にのぼる見込みです。

フィンテック事業の戦略:小売事業との連携を武器に会員数拡大を目指す

一方のフィンテック事業を見てみましょう。

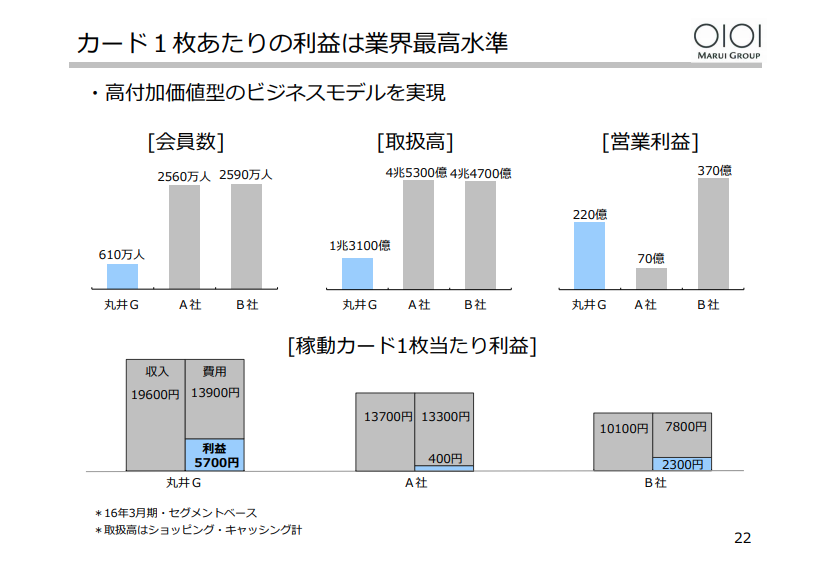

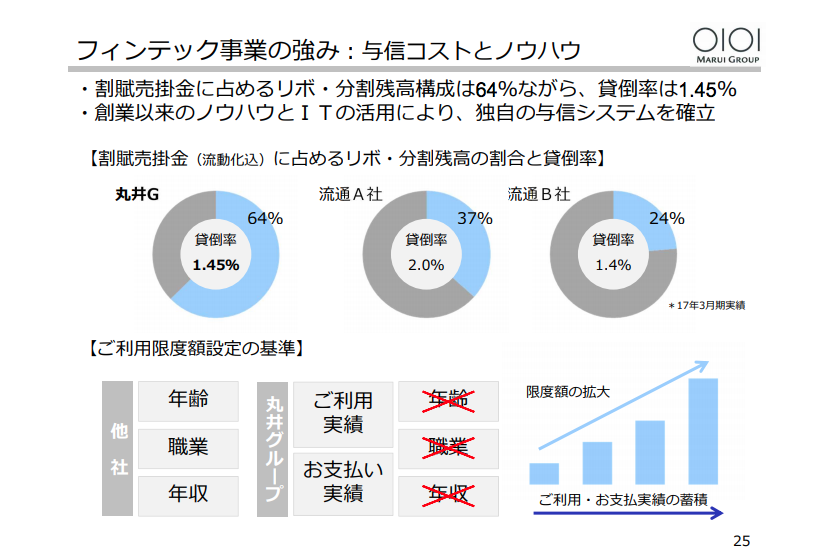

丸井グループが提供するクレジットカード事業の取扱高や会員数は、競合他社と比べて決して多いわけではありません。

しかし、カード一枚あたりの利益は5700円と、他の会社に比べると突出しています。

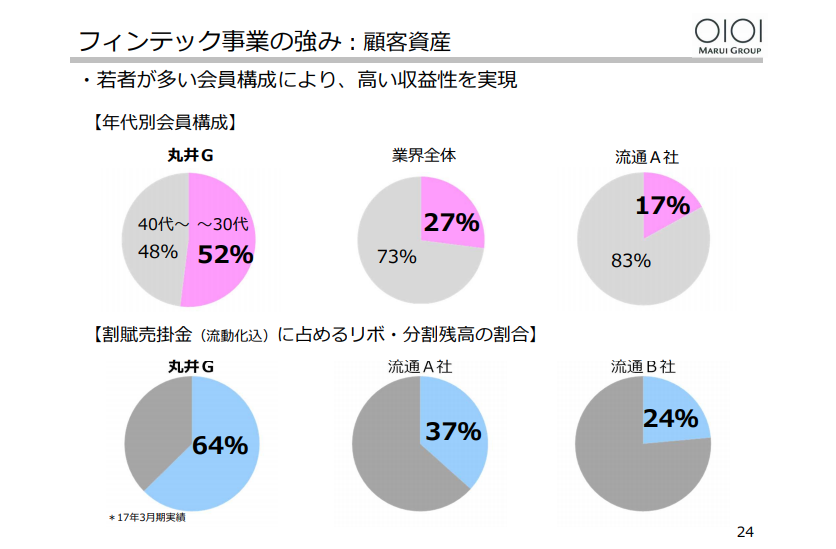

年代別会員構成を見ると30代以下の割合が52%と、業界全体と比べて二倍近く若者が多いことも大きな特徴です。

一般的な与信管理では、年齢・職業・年齢などの画一的な肩書きにより限度額を設定することが多い中、丸井グループでは利用実績などの小売における過去のデータと紐づけることで、独自の与信システムを確率。

リボ・分割残高の割合は64%と圧倒的に高い一方で、貸し倒れ率は1.45%とかなり低い水準に止まっています。

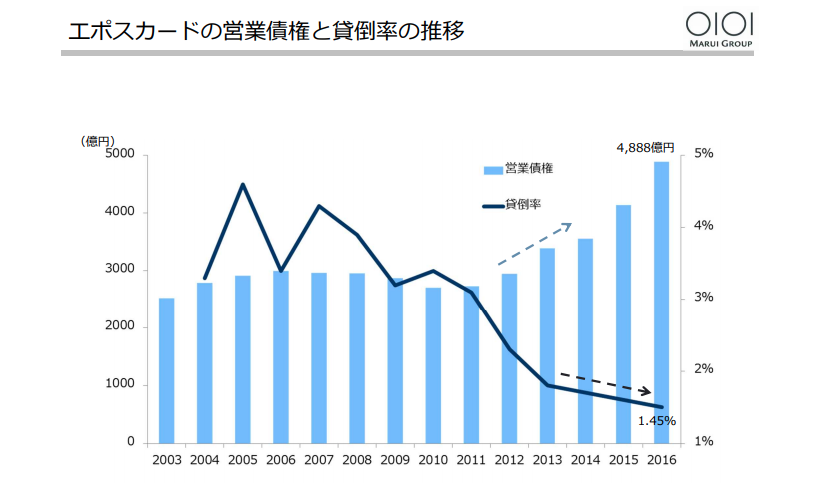

営業債権(貸し出しのボリューム)は増えている一方で、貸倒率は過去と比べて大きく低下しています。

丸井グループのカード事業では、カードあたりの数字は他社よりも優れていることから、636万人のカード会員数を今後どれだけ伸ばすことができるかが勝負所となりそうです。

財政状態とキャッシュフロー

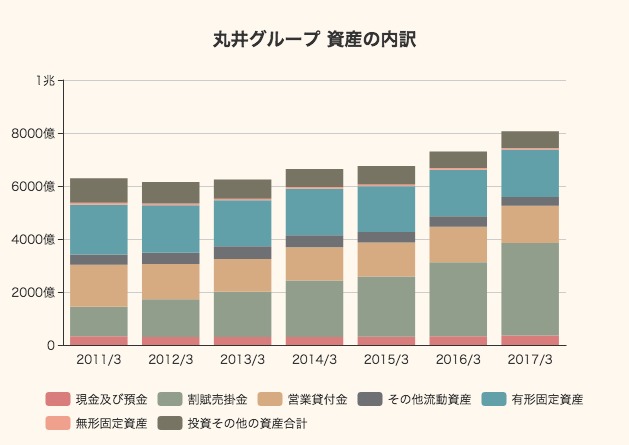

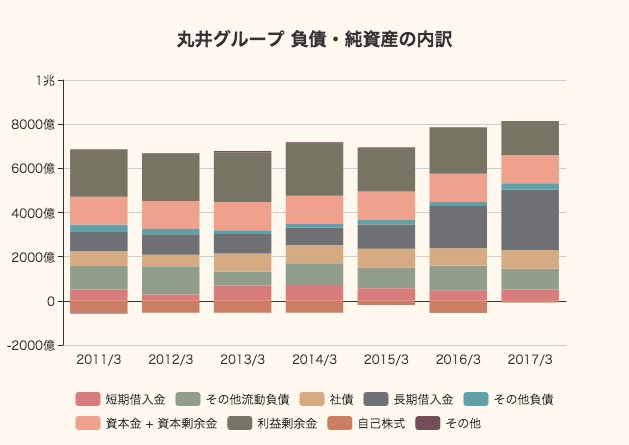

続いて、丸井グループの財政状態をバランスシートからチェックしてみます。

総資産8066億円のうち、現預金は362億円とかなり低い割合に留まっています。

その一方で大きいのが「割賦売掛金」で、3482億円にのぼっています。

営業貸付金も1406億円あり、丸井グループは金融サービス企業としての側面が強いんだということがよく分かります。

これだけの資産の源泉はどこからきているのでしょうか。負債と純資産の項目を見てみます。

最も大きいのは長期借入金で、2735億円にのぼっています。短期借入金も508億円、社債も850億円と、資金調達のうちのかなりの部分が有利子負債によるものであることが分かります。

利益剰余金は1550億円ほど。

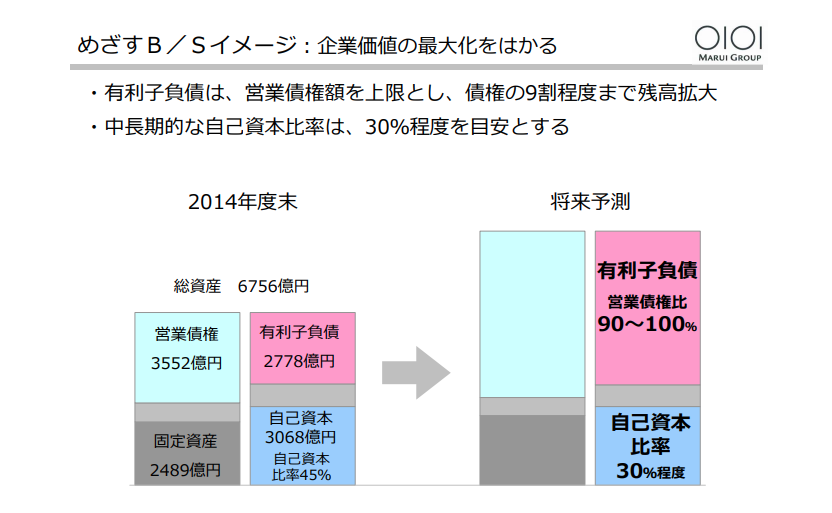

ここで、丸井グループの企業価値(EV)について考えてみます。

株式時価総額は4729億円。長年の低迷から回復してきているところです。

ネット有利子負債は3731億円と計算できるので、企業価値(EV)は8460億円となります。

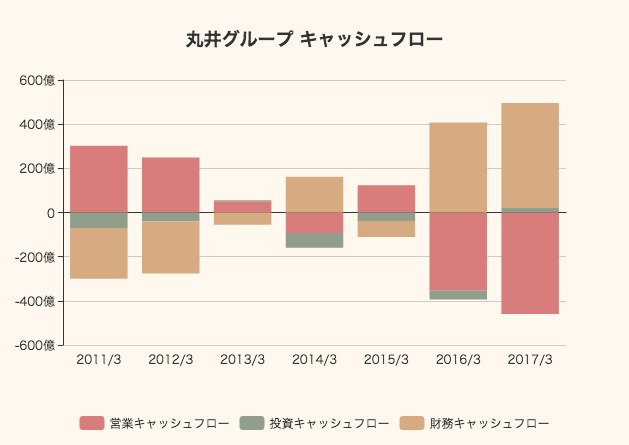

キャッシュフローの状況も見てみましょう。

営業キャッシュフローは460億円ものマイナスであり、事業からお金を生み出すことはできていないことになります。

足りないキャッシュは借入金で補うというなかなか苦しそうな状態。

今後は、有利子負債の調達をさらに高め、バランスシートのほとんどを営業債権が占めるという状態を目指しています。

丸井グループの事業戦略をまとめると、次の二点に集約されると思います。

・小売事業では、定借型への転換により利益率を改善

・フィンテック事業では、さらなるクレジットカード利用の増加を見込んでそれに応じた有利子負債を調達

こうなると、小売業というよりは不動産・金融業という感じもしてきます。

若者の支持を集める丸井グループが今後どのように変化していくのか、今後もワッチしていきたいと思います。