「ファッションセンターしまむら」だけじゃない、しまむらの事業数値を追う!

今日は、女性向けを中心にファストファッションを手がける「しまむら」について調べたいと思います。

しまむらの歴史

まずは、しまむらの沿革を軽くさかのぼります。

| 1953年 | 埼玉県で営業していた島村呉服店を株式会社化 |

| 1957年 | セルフサービスを導入、総合スーパーストアとなる |

| 1961年 | 6店舗を展開し、本社集中管理制度を確立。セントラルバイイング制を採用し、チェーン化への基礎を作る |

| 1975年 | コンピュータを導入し、独自のシステム開発を開始 |

| 1976年 | 初めて埼玉県外となる群馬県への出店を開始 |

| 1978年 | 全社オンラインによるネットワークを構築し、埼玉・群馬・東京・千葉・栃木各県に出店 |

| 1981年 | 商品管理のデータベース化と単品管理の実施 |

| 1984年 | 川口市に総合物流機能を集約した商品センターを完成させ、 独自の納品検収システムを確立 |

| 1987年 | 全品バーコード化と伝票レスによる管理システムを完成稼動 |

| 1994年 | 営業収益1000億円 |

| 1997年 | 海外への店舗展開を目指し、台湾桃園市に思夢樂股分有限公司を設立 |

| 1999年 | 営業収益2000億円を突破 |

1953年に株式会社化してから、独自のシステムを構築することで事業拡大に成功したことがわかります。

しまむらの事業

次に、しまむらの事業内容についてチェックしてみましょう。

中核事業はもちろん「ファッションセンター しまむら」における衣料品事業ですが、それ以外に6つの業態を展開しています。

カジュアルシューズ「アヴェイル」

アヴェイルでは、玉木ティナや藤田ニコルなど、若い女性に人気のタレントを起用しています。

ベビー・幼児向け用品「バースデイ」

雑貨・ファッション「シャンブル」

靴用品「ディバロ」

台湾版しまむら「思夢樂」

上海版しまむら「飾夢楽」

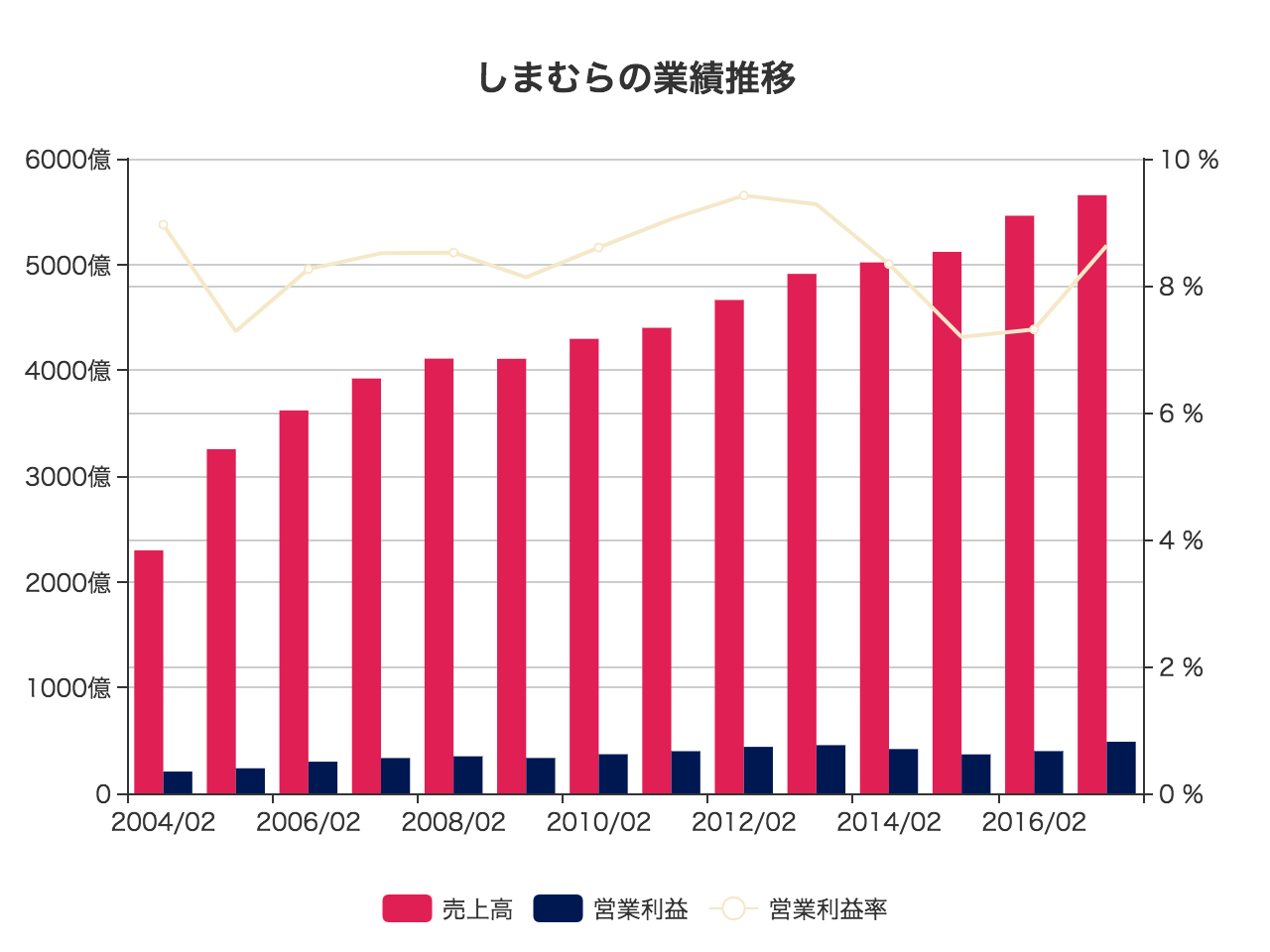

全体業績の推移

ここからは、しまむらの事業数値を追っていきます。まずは全体業績の推移を軽くみておきます。

2004年2月期の売上高は2296億8800万円でしたが、2017年2月期には5654億6900万円にまで増大しています。

営業利益率は8%前後で、2017年2月期の営業利益は487億円ほどとなっています。

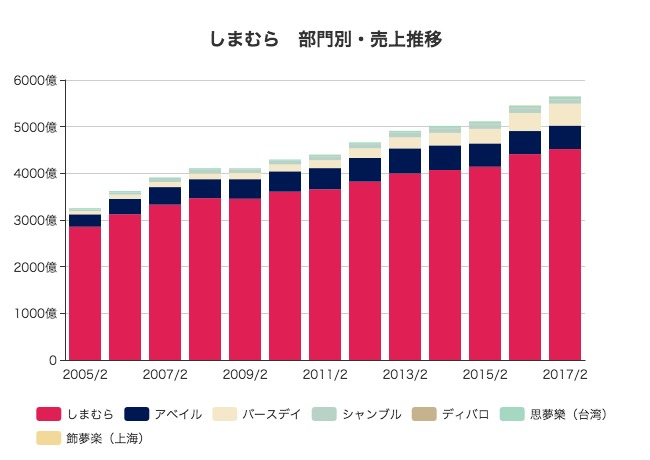

しまむらの部門別売上高の推移

続いて、売上を部門別に分解してみます。

「ファッションセンターしまむら」が圧倒的に大きな売上をあげていることがわかります。しまむらだけで4500億円。

続いて、カジュアルシューズのアベイルも503億円、ベビー用品のバースデイも468億円と、なかなかの規模があります。

業態ごとの店舗あたり売上もみてみます。

主軸事業のしまむらは1店舗あたり3億円、アベイル・バースデイの二つは1.5億円を超えています。

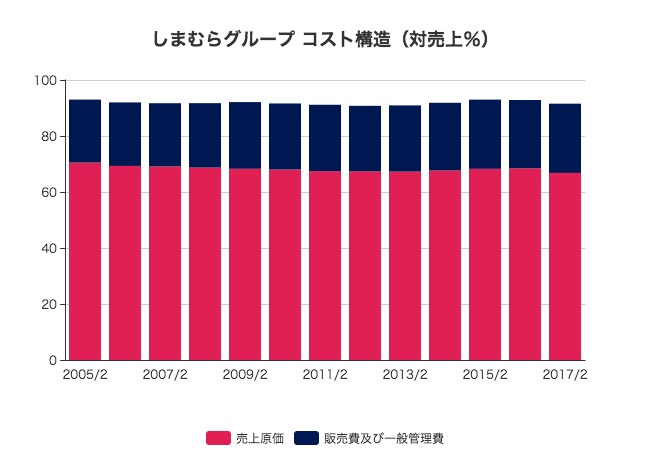

コスト構造

営業費用の対売上比率を見ると、原価率が70%前後、販管費が24%前後となっています。

原価率は長期で見ると改善傾向にあり、2005年2月期から2017年2月期までで3.7ポイント改善しています。

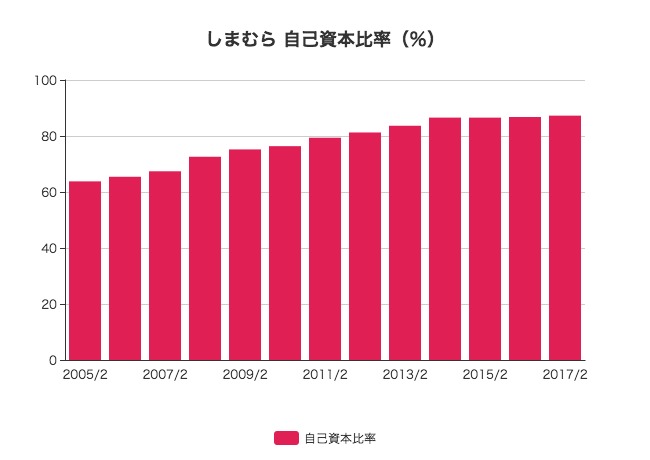

自己資本比率

ここからは、資産状態やキャッシュフローなど、損益に現れてこない業績の変化について追っていきます。

まずは、自己資本が資産全体に占める比率を示した自己資本比率の推移です。

2005年2月期の自己資本比率は60%ちょっとでしたが、近年は80%を超える高い水準にまで達しています。

資金繰りに余裕を持ちたい小売業において、これだけの自己資本比率の高さはかなり珍しいです。何が要因なのでしょうか。

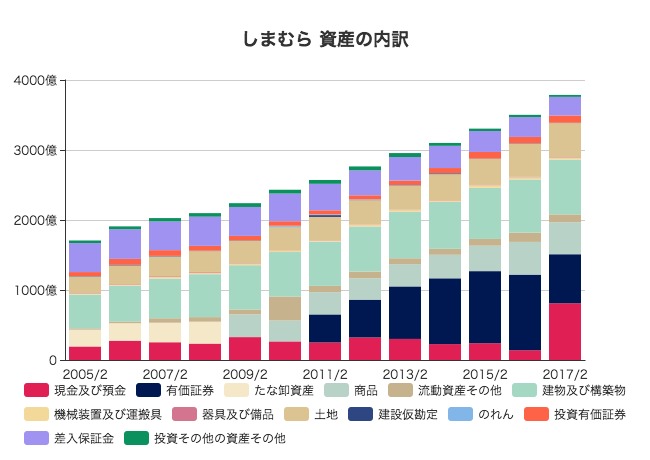

資産の内訳

理由を探るため、バランスシートの数値を追っていきます。まずは資産の推移。

現預金と有価証券の合計は1500億円を超え、資産全体の4割ほどを占めています。

また、「建物及び構築物」「土地」などの有形固定資産も合計で1308億円と大きくなっています。

このことからわかるのは、しまむらが店舗のための不動産に大きな投資をしながら、同時に莫大なキャッシュを蓄えており、かなりの余裕があるということです。

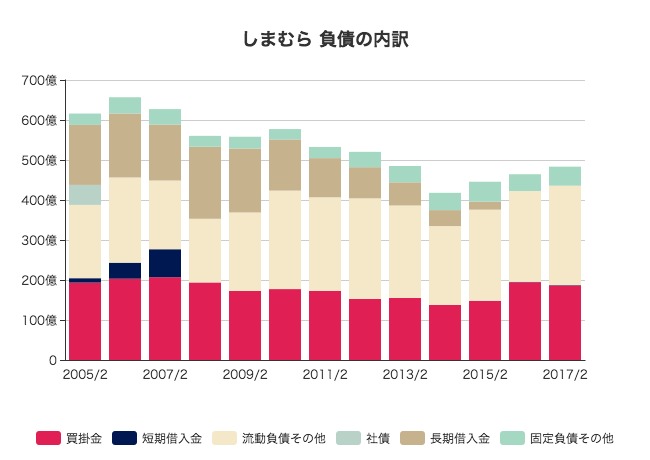

負債の内訳

次に、負債です。

負債の合計は600億円以上あったのが、近年は500億円を割っています。

最も大きな変化は、150億円あった長期借入金がなくなっていることです。

その結果、負債のほとんどは1年以内になくなる買掛金などの流動負債となっています。

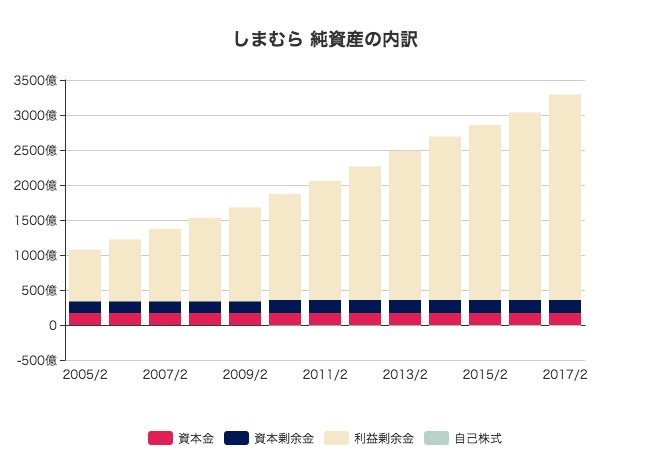

資本・純資産の合計

最後に、純資産の内訳をみてみます。

案の定、利益剰余金が3000億円を超えるまで積み上がっています。

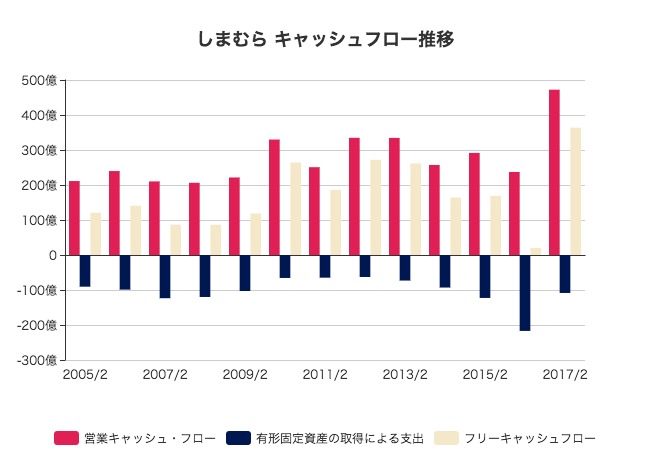

キャッシュフロー推移とFCF倍率

最後に、しまむらが過去に生み出したキャッシュフローをチェックしてみます。

営業キャッシュフローは毎年200億円から400億円ほどあり、そのうち100億円から300億円あたりがFCF(フリー・キャッシュフロー)となっています。

過去5年間のFCF平均をとると、195億円でした。

しまむらの現在の時価総額は4983億円です。なので、今すぐしまむらを買収したとすると、獲得コストを全部FCFで回収するためには26年かかることになります。