中華スマホメーカーとして躍進するファーウェイが所有する、スマホ事業よりも大きな事業とは

これまで、スマートフォン業界での販売台数シェアはサムスン電子が圧倒的一位で、それにアップルが次ぐという状態になっていましたが、この構図は変わりつつあるようです。

ファーウェイ(HUAWEI)がAppleを抜いて世界第2位のスマホメーカーになってた。

— アメリカ部/米国株投資アンテナ (@america_kabu) 2017年9月15日

ファーウェイどころかOppoやVivoも伸びてる。

アップルはサービス収入爆増してるプラットフォーマーだから利益の質が違うが。

Source: https://t.co/YzRCPzYulh pic.twitter.com/DzoKPr7sji

(引用の許可を取ってあります)

こちらのツイートのソースとなっている記事を見ると、中国のスマホメーカー「ファーウェイ(Huawei)」が、2017年の6月に販売台数シェアでアップルを抜いたようです。

こちらの記事で以前取り上げたように、2016年時点ではこれだけの差がありました。

サムスンが3億台を超えていて、アップルが2億台、Huaweiは1.4億台、OPPOが9940万台、vivoが7730万台という状態でした。

アップルはHuaweiに対して43%ほど上を言っていたわけですが、それが半年で抜かれてしまったわけです。

スマートフォン業界という、現代においてとても大きな社会的影響力をもつ産業でこのように大きな変化が今まさに起こっている最中ということで、これはもうまとめざるを得ません。

ということで、今回はアップルの販売台数を抜いたというHuawei(ファーウェイ)について調べてみたいと思います。

Huaweiの歴史

Huaweiという会社の背景を少し調べます。

Huaweiは1987年に中国の深センに「Private Branch Exchange (PBX)」のスイッチを生産する香港の会社の販売代行会社として設立されました。

PBXとは「企業等の内部に置かれた電話回線の交換機」のこと(参考)。

その後、1990年にホテルや中小企業のためにPBX技術を活用するリサーチと商用化の会社となり、1995年には中国の農村を主な対象として、年間15億元の収益を上げます。

1998年には中国の都市部へ進出すると、翌年にはバンガロール(インド)、2000年にはストックホルム(スウェーデン)に研究開発拠点を設けます。

この頃には海外市場から1億ドルの収益を上げており、企業としてだいぶグローバル化していたようです。

このように、Huaweiは基本的には通信機器メーカーとしての歩みを進めていました。

その中で、2010年からスマホの製造販売をはじめ、今年に入って世界2位の販売台数シェアを獲得した、ということになります。

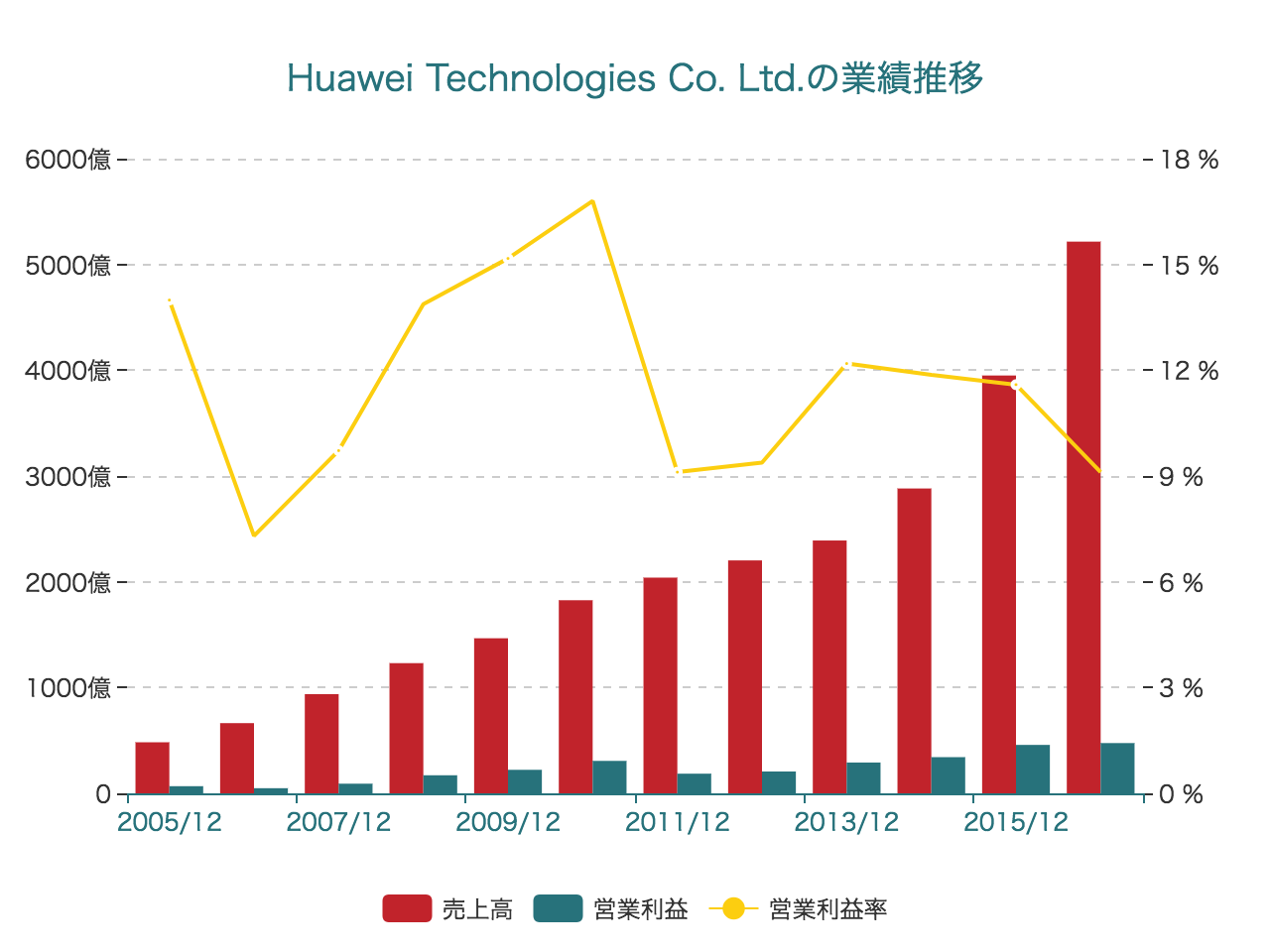

Huaweiの業績推移

ここからは、Huaweiの業績を数字で追っていきます。

まずは、全体の業績から。

2005年の売上は482億元(9800億円)ほどだったのが、2016年には5215億元(8.8兆円)にまで成長しています。

8.8兆円というのは割と尋常じゃない規模ですね。

日本企業でいうとソフトバンクグループの売上が8.9兆円、ソニーが7.6兆円、三菱商事が6.4兆円という感じです。

アメリカ企業でいうと、アルファベット(グーグル)やマイクロソフトがおよそ10兆円、IBMが8.8兆円なので、すでにそのくらいの規模にまで成長していることになります。

しかも、冒頭で触れたように現在もすごい勢いで成長している。

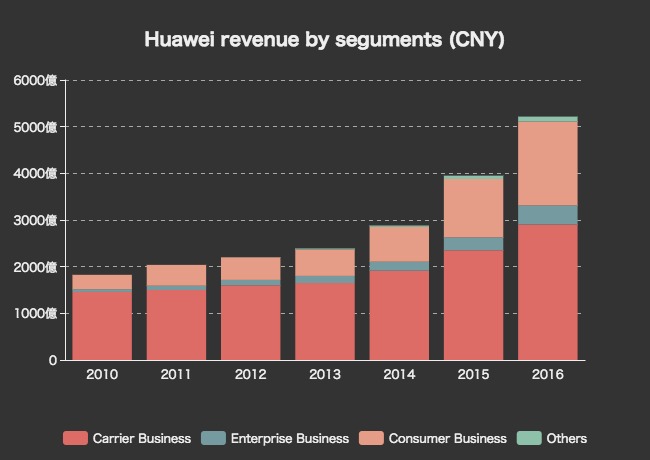

セグメント業績

「歴史」のところで触れたように、Huaweiは単なるスマートフォンメーカーというわけではなく、元々は通信産業向けにWi-Fiルーターなどを販売していた会社です。

現在では、Huaweiの事業セグメントは「Carrier Business(通信事業者向けネットワーク事業)」「Enterprise Business(法人向けICTソリューション事業)」「Consumer Business(コンシューマー向け端末事業)」の3つに分けられています。

それぞれの収益の推移をみてみます。

ファーウェイのコンシューマ向け端末事業は確かに伸びていますが、それ以上にキャリア向け事業が大きいことがわかります。

2016年の売上では、キャリア事業が2905億元(4.9兆円)、コンシューマ向け端末事業が1798億元(3兆円)となっています。

スマートフォン業界での躍進に目を奪われがちですが、実際にはそれよりもさらに大きな「通信キャリア向けビジネス」を事業として持っていたことがわかりました。

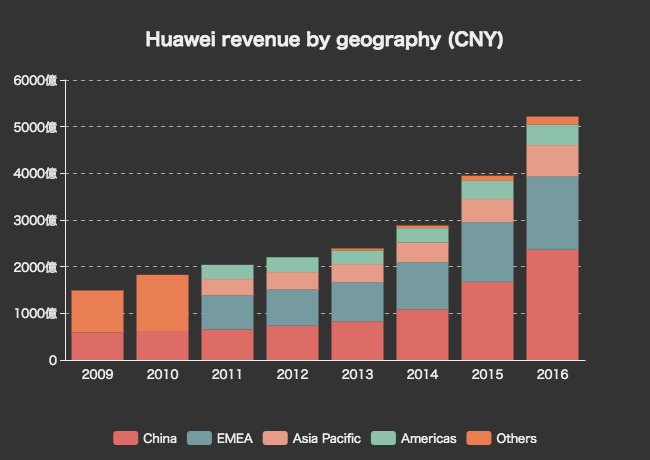

地域ごとの売上

次に、地域ごとの売上をみてみます。

これも面白いですね。Huaweiの収益が最も大きいのは中国ですが、次に大きいのはEMEA(ヨーロッパ、中東、アフリカ)となっています。

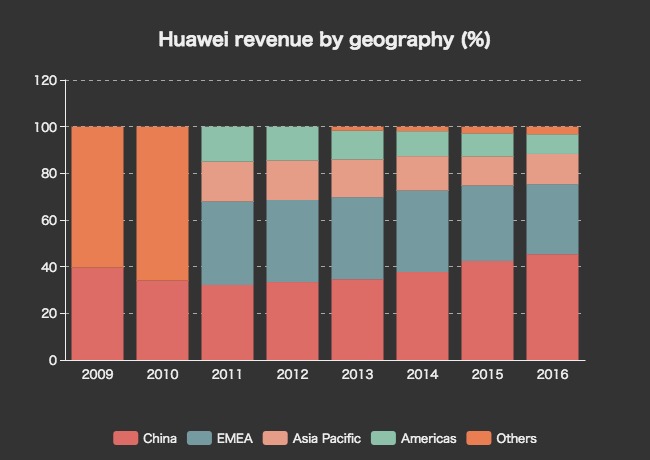

割合にしてみてみましょう。

割合にすると、中国が45%、EMEAが30%を、アジア太平洋が13%、アメリカが8.5%という結果になりました。

やはり中国市場の成長が目立ちますね。

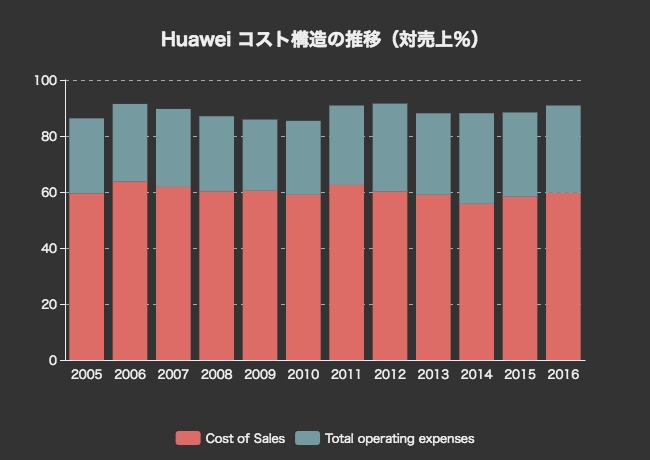

Huaweiのコスト構造

次に、Huaweiのコスト構造を対売上比率でみてみましょう。

まずは全体を知るために、売上原価と販管費の比率をみます。

コスト比率は呆れるほど安定していますね。

売上原価率はずっと60%前後で安定しており、営業費用の比率は30%前後となっています。

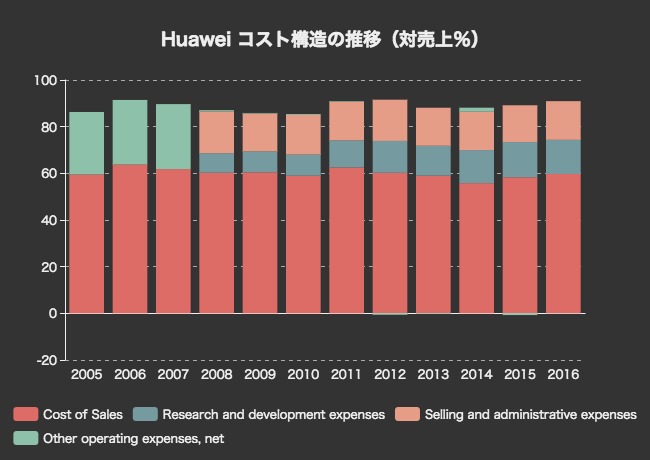

さらに詳しい内訳をみてみましょう。

販管費のうち大きいのは、研究開発費と販売管理費の二つで、それぞれ15%前後ずつを占めています。

研究開発費が若干増加傾向ですね。2008年ごろには8%台だったのが、15%前後にまで増えています。

Huaweiは未上場企業なので株式を購入することはできません。その割には多くの情報を開示してくれているなという感じですが、債券を購入することはできるみたいです(http://www.huawei.com/en/bond-investor-relations)。

そのうちHuaweiの株式が米国などのメジャーな市場に上場される日は来るのでしょうか。現在は一応、深センには「Huawei Culture Co」として上場しているようです。

時価総額71億元(1207億円くらい)はさすがにどう考えても安すぎる気がしますが。。

スマートフォン市場の変遷とともに、どうなっていくのか楽しみです。

念のためにもう一度書いておくと、タイトルの問いに対する答えは「ファーウェイにはスマホ事業より売上の大きい”通信キャリア向け機器”の製造販売という事業があった」ということでした。

詳しい中身についてはなかなか理解するのが難しいジャンルではありますが、今後も引き続き調べていきたいです。

データ