グローバル企業への転身を果たしたファーストリテイリングの事業KPIを追う

今晩は、「ユニクロ」を展開するファーストリテイリングについて調べます。

IRページをみていたら、ファクトブックなるものが1997年分まであったので、さかのぼれるだけさかのぼってみました。

ファーストリテイリングの業績推移

まずは20年間の業績をグラフで振り返ります。

売上は2001年に4185億円を記録した後、一旦落ち込み、それからまた右肩上がりの成長を続けています。

2016年8月期の売上収益は1.7兆円、営業利益は1272億円にまで達しています。

店舗数の推移

次に、業績と同じく重要な経営指標である、店舗数の推移です。まずは全体から。

全体の店舗数は2005年に1000店舗を超え、2016年には3000店舗を超えています。

続いて、ユニクロの国内外店舗数だけをみてみましょう。

2004年ごろから海外店舗の出店を始め、2016年に海外ユニクロ店舗数が国内を超えたことがわかります。

中でも店舗数が多いのは中国と韓国で、2016年には中国472店舗、韓国173店舗が営業しています。

従業員数

続いて、従業員数の推移です。

2012年まではずっと臨時従業員の方が数が多かったのが、2012年以降逆転し、今ではかなり大きな差がついています。

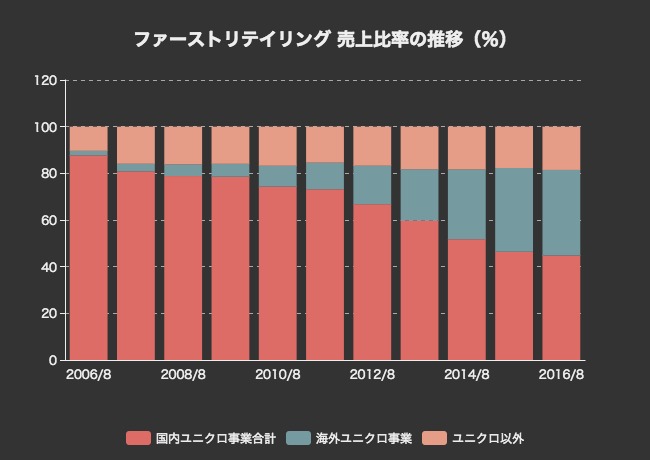

部門別売上高の推移

次に、部門別売上の推移を比率でみてみます。

2006年当時は国内ユニクロ事業だけで9割近くを占めていたのが、現在では45%を割るまで下がっています。代わりに、海外ユニクロ事業は36%、ユニクロ以外の事業も18%に達しています。

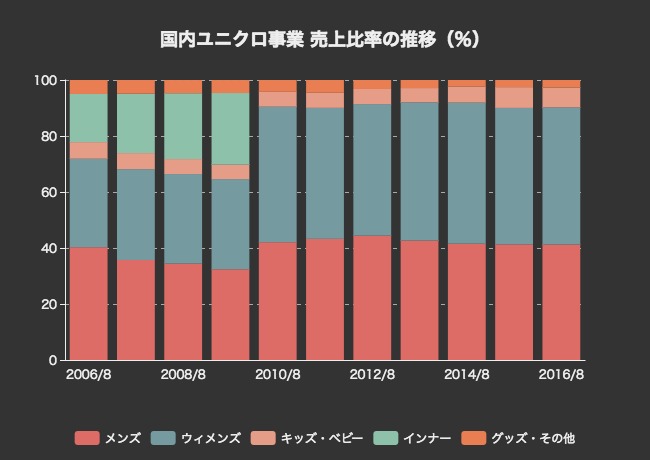

グローバル化とは関係ありませんが、国内ユニクロ事業におけるカテゴリ売上比率の推移もついでにみてみます。

2010年以降はインナーもメンズ・ウィメンズそれぞれに取り込まれていますが、概ね割合は変わらない感じですね。メンズが41%、ウィメンズは49%となっています。

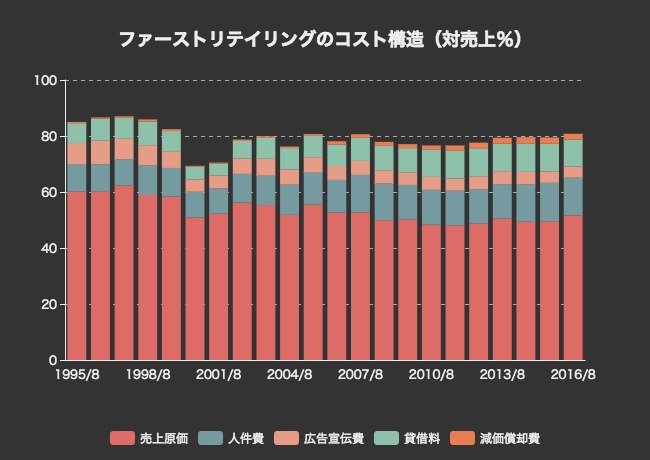

コスト構造の推移

次に、コスト構造を対売上比率でみてみます。

パッとみて目につくのは、売上原価が60%以上あったのが、50%前後にまで減少している点です。これは同社の長年の経営努力の成果だと思います。

また、貸借料が10%前後とある程度の割合をずっと占めているのも特徴的。人件費は13%前後、広告宣伝費は4%前後となっています。

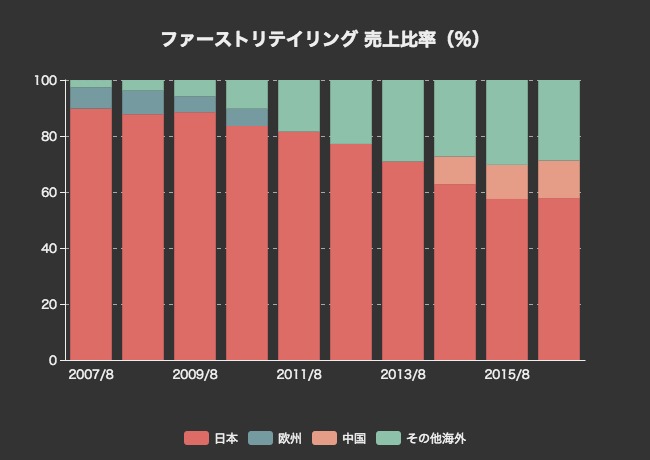

地域ごとの売上高

続いて、地域ごと売上高の推移です。

2007年にはやはり日本の売上が90%ほどを占めていましたが、2016年には58%にまで割合が低下し、逆に海外売上比率が4割を超えています。

その中で多いのは中国で、13%を超えています。2010年ごろまでは欧州が最も大きな海外売上だったんですね。

中国は店舗数(割合にして26%)の割には売上比率が小さいですね。

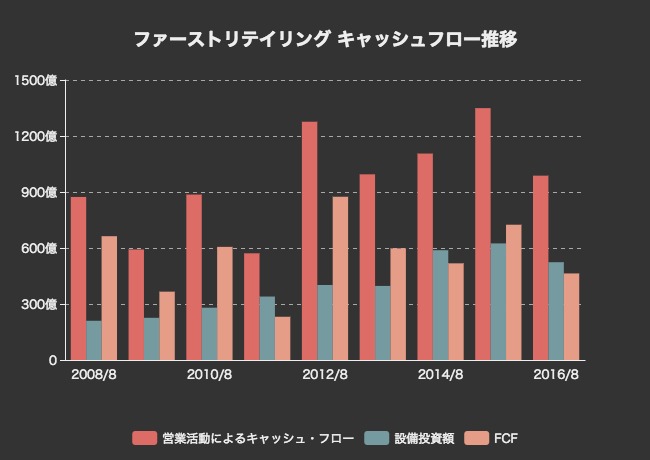

キャッシュフローと企業価値分析

最後に、ファーストリテイリングの過去のキャッシュフローから、将来の期待キャッシュフローを予測し、そこからDCF(割引キャッシュフロー)法により企業価値を試算してみたいと思います。

デコボコしていて、2008年からの9年でそれほど大きくキャッシュフローが増えたという感じではないですね。営業キャッシュフローは増加しているものの、設備投資額もそれに応じて増えているため、結果としてのFCFはほとんど横ばいに近くなっています。

ただ、安定して毎年500億円程度のFCFを生み出すことはできる雰囲気ではあります。

さて、これを元にファーストリテイリングの将来キャッシュフローを見積もりたいと思います。

まずは保守的に考えて、同社が永遠に400億円のFCFを生み出し続けるものと考えます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 400億 | 400億 | 400億 | 400億 | 400億 |

| 現在価値 | 389億2000万 | 378億6916万 | 368億4669万2680 | 358億5183万1978 | 348億8383万2514 |

| 割引率 | 0.027 | ||||

| 永久成長率 | 0.01 | ||||

| 継続価値 | 2兆3764億7058万8235 | ||||

| 企業価値 | 2兆5608億4210万5407 | ||||

割引率には米国長期国債金利と同じ2.7%、永久成長率は1%としてみました。

すると、企業価値は2.5兆円と言う結果に。現在の時価総額は3.5兆円ほどなので、上記のようなケースでは今、ファーストリテイリングの株を買うのは割に合わないと言えそうです。

ただ、上のケースはかなり保守的に考えているので、次はもっと強気に考えてみましょう。

ここ5年の平均FCF(635億円)から、来年以降、毎年5%ずつ成長を続けると試算してみます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 635億7400万 | 667億5300万 | 700億9100万 | 735億9500万 | 772億7500万 |

| 現在価値 | 618億5750万2000 | 631億9700万937 | 645億6553万8416 | 659億6288万9360 | 673億9120万3938 |

| 割引率 | 0.027 | ||||

| 永久成長率 | 0.01 | ||||

| 継続価値 | 4兆5910億4411万7647 | ||||

| 企業価値 | 4兆9140億1825万2298 | ||||

その場合だと、ファーストリテイリングの企業価値は4.9兆円という試算結果になりました。

ここまで順調にFCFが増えても現在の4割増し程度の価値にしかならないと考えると、やはり積極的に買う気にはなれないですね。