エンタメ界を牽引する「エイベックス」は音楽市場の縮小を乗り越えられるか?中心事業と成長戦略を整理

今回は、日本を代表するエンターテイメント企業「エイベックス」についてまとめたいと思います。

(会社ホームページ)

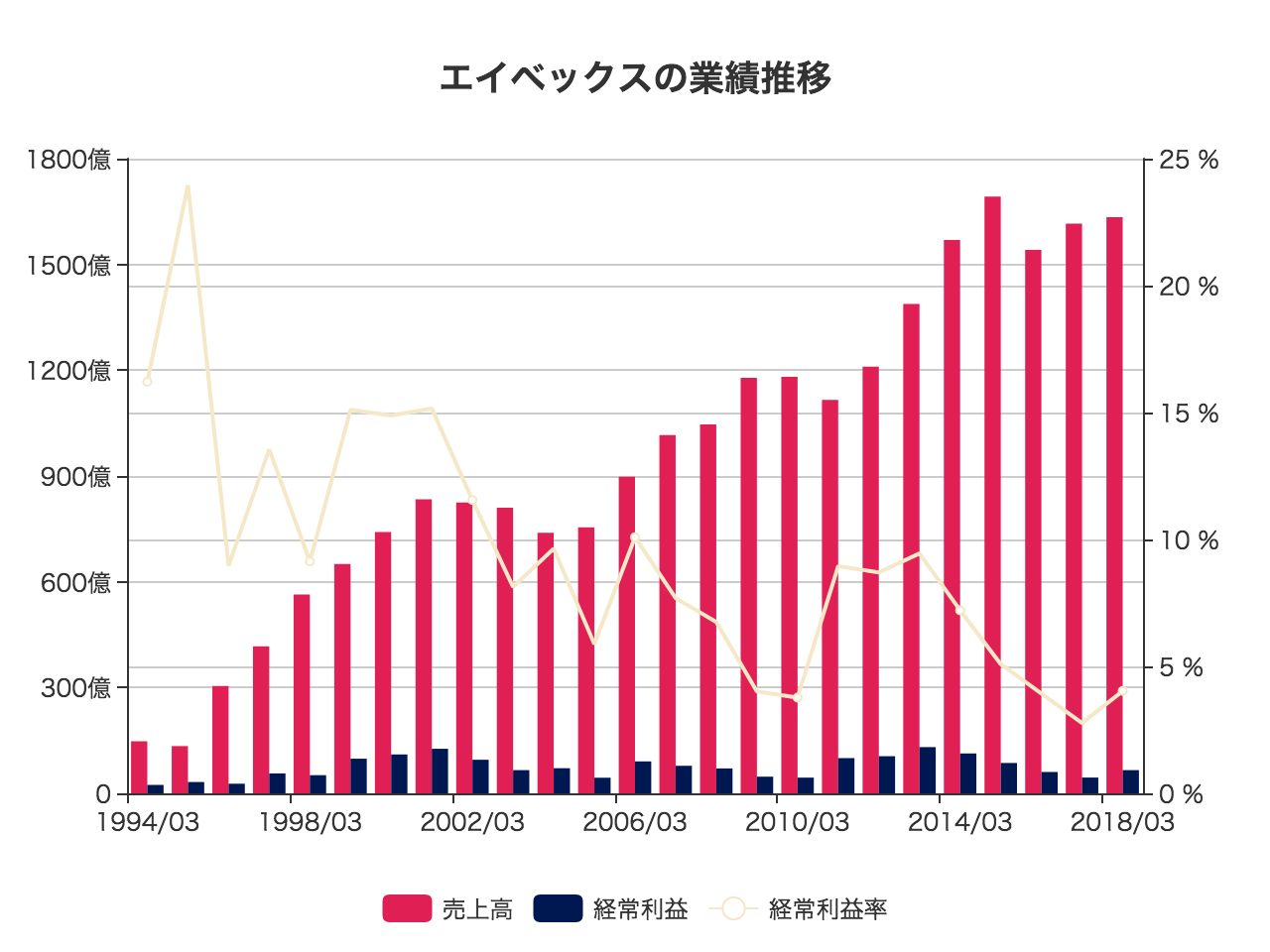

エイベックスの創業は1988年のことで、当時24歳の松浦勝人氏が「エイベックス・ディー・ディー(株)」を設立。

「AVEX」の名前は「A=オーディオ」「V=ヴィジュアル」「EX=エキスパート」からの造語。

当初は、町田のマンション「スカイパレス町田」にて、輸入レコードの卸売を行うという事業内容でした。

1990年2月、町田で音源制作を開始すると、同年9月には自社レーベル「avex trax」を設立。周囲の反対を押し切って、自社音源の販売を開始します。

1992年には、エイベックスが仕掛け「テクノ・ハウスのディスコ」となったジュリアナ東京とコラボレーションし、「JULIANA'S TOKYO」をリリース。

ジュリアナ人気の相乗効果により、10万枚のヒットとなります。

同年9月には、小室哲哉氏とのコラボレーションが実現し、1993年には『trf』のデビューにつながります。

1993年、2月に『trf』がデビューすると、5月には本社を南青山に移転。

1995年には安室奈美恵も向かい入れ、「アムラー」と呼ばれる女の子が多数出現するブームに。

『globe』も最初のアルバムで400万枚を超える枚数を売り上げるなど、急階段を駆け上ります。

小室哲哉氏が音楽プロデューサーとして全盛を極めていた1990年代、エイベックスの売上もその7割が小室氏に依存していました。

1997年には幹部との確執から小室氏と決別することとなり、『Every Little Thing』や浜崎あゆみなど、新しいスターが次々と誕生します。

しかしその後、大塚愛、EXILE、東方神起など、ヒット歌手を次々と生み出しながらも、成長の踊り場を迎えています。

松浦社長は浜崎がデビューした1998年ごろから「いずれCDは売れなくなる」という危機感を抱いており、実際にCDは衰退の一途を辿ります。

第二の創業を掲げた2005年には、音楽の「一本足打法」からの脱却を目指し、構造改革を実施。

2009年には音楽事業は全体の6割程度にまで減り、代わりに『BeeTV』などの映像配信サービスが成長を牽引しました。

そして近年、再び踊り場に直面しています。

エイベックスは、第三の創業として、「2020年の成長戦略」を打ち出しました。

今回のエントリでは、エイベックの成長を支えてきた事業、踊り場を打ち破るために打ち出された戦略とはどのようなものか、についてご紹介していきます。

現在のエイベックスの事業内容

エイベックスグループは、10の子会社と6の海外支社、6の関連会社を有しており、全体で23社からなるグループ体となっています。(2018/3月末時点)

そして、その中で展開する事業は大きく「音楽事業」「アニメ事業」「デジタル事業」に分類されています。

音楽業界

音楽事業はエイベックスグループの代表とも言える事業ですが、さらに5つに分類することができます。

一つは、音楽コンテンツの企画・制作・販売を行う「レーベル」。

そして、社内外のアーティストのライブやイベント、舞台などの企画運営も行う「ライブプロデュース事業」、所属アーティスト・タレントの管理や新人発掘等の「マネジメント」、ファンクラブ運営やグッズの製作販売等の「マーケティング」などがあります。

5つ目は、エイベックスが所有する楽曲・音源の著作権の管理開発。いわゆる「ライセンス」事業ですね。

これらの音楽事業こそがエイベックスの原点であり、現在でも最も大きく・代表的な事業となっています。

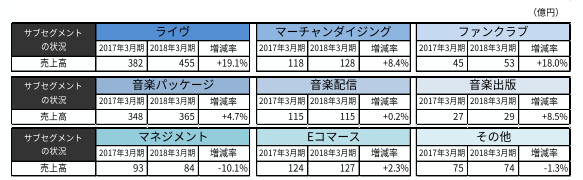

サブセグメントの売上を見てみましょう。

最も大きいのは「ライヴ」で、年間455億円を売り上げています。前年から19%の増収。

物販(マーチャンダイジング)やファンクラブも好調。

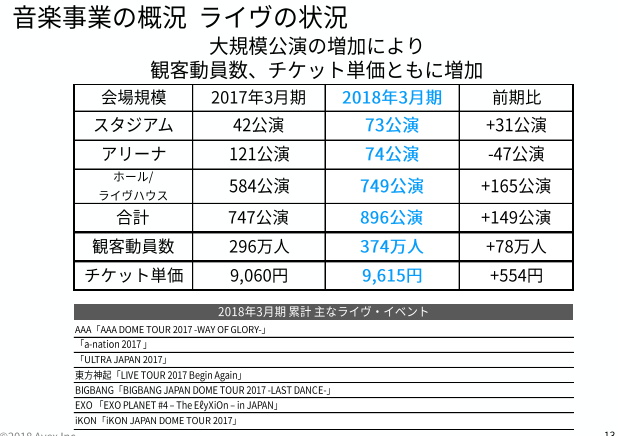

ライヴ事業では、公演数を大幅に増やしたことが成果につながっています。これはまだまだ行けそうな事業。

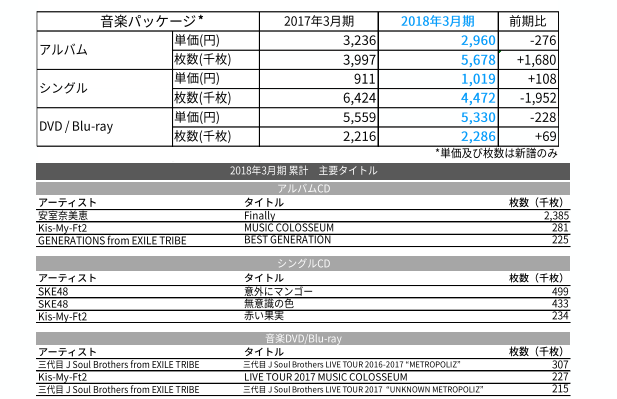

パッケージ販売も今期は好調で、全体で567万枚以上を売り上げています。

安室奈美恵の引退アルバムが238万枚を売り上げ、ミリオンヒットに。アイドルグループ「SKE48」も強いですね。

アニメ事業

2つ目はアニメ事業です。

あまりイメージにはないと思いますが、エイベックスはアニメコンテンツの企画・製作・販売も行っています。

アニメコンテンツの展開に伴い、マーチャンダイジング(グッズ等の商品化)・イベント・ゲーム化・海外展開などの多様なビジネスチャンスが生まれます。

![]()

『メジャー』『犬夜叉』などの有名作品や、最近では『おそ松さん』の制作にも関わっています。

有名作品では、アニメ自体を制作するというよりは、所属アーティストを使ったりなどといった音楽面での制作を担当するケースも多いようです。

それら全体を含むアニメ事業も、今やエイベックスの重要事業です。

デジタル事業

最後にデジタル事業です。

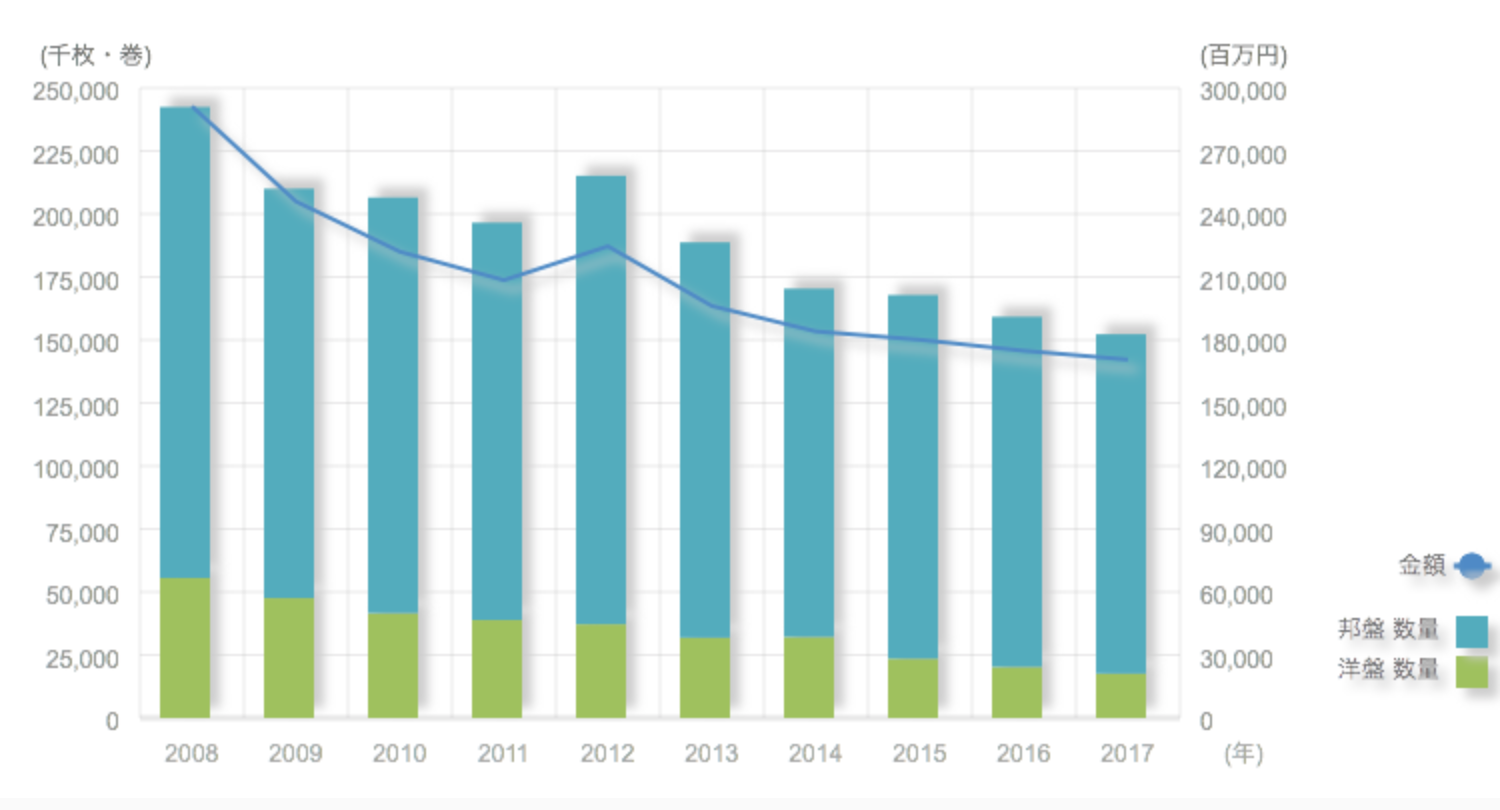

1998年に松浦氏が危惧したように、業界全体のCD販売売上は、「CD不況」と言われてきたように、1998年(6075億円)から右肩下がりになっています。

(出典:生産実績 過去10年間 オーディオレコード CD合計)

10年前の2008年と比べても、2017年の生産金額はおよそ30%も減少しています。

こうした状況の中、今後のエイベックスの中核事業となっていくことが期待されるのが、このデジタル事業。

サブスクリプション型(定額制)の映像および音楽配信サービスの運営、コンテンツの供給などを行っています。

具体的には、エイベックス・デジタルとサイバーエージェントが合弁で立ち上げた音楽ストリーミングサービス『AWA』や、LINE、ソニー・ミュージックエンタテインメント、ユニバーサル ミュージックとともにスタートした『LINE MUSIC』も記憶に新しいところです。

その他、ドコモの動画配信サービス『dTV』や『BeeTV』、ソフトバンクとの『UULA』なども展開。

あらゆるパートナーと組んで、時代の変化に対応しようという姿勢が汲み取れます。

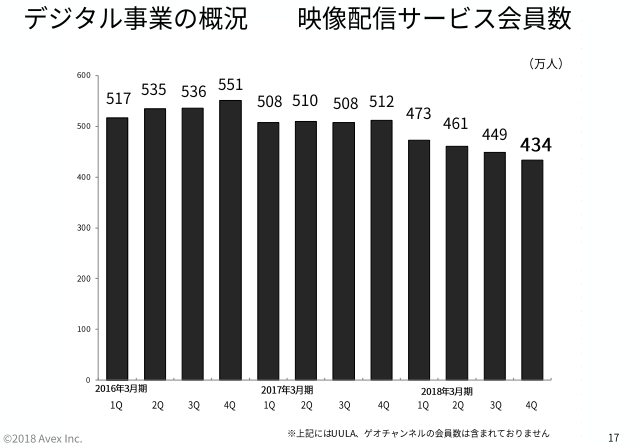

ただ残念ながら、映像配信サービスの会員数は減少傾向です。

さて、これらの事業が、どれくらいの売上を上げているのかを見てみましょう。

エイベックスグループは、2017年5月にセグメント区分を変更することを決定しています。

その中では、「映像事業」がアニメ事業とデジタル事業に分割され、「マネジメント・ライヴ事業」を「音楽事業」に統合しています。

また、台湾や上海などのアジア圏を中心とした「海外事業」セグメントも追加されています。

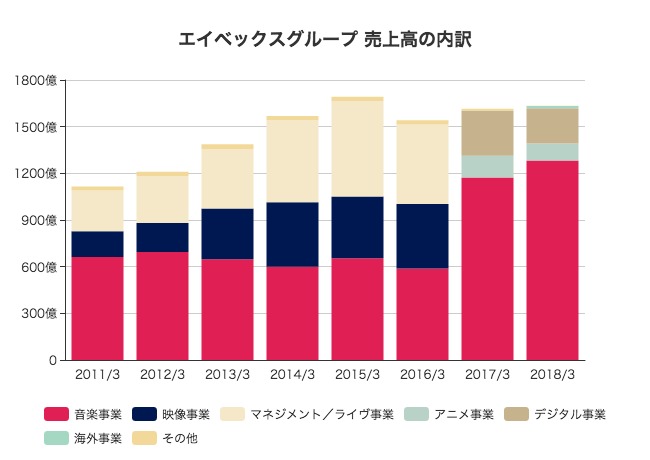

上のグラフを見ると、純粋なコンテンツ企画販売からなる「音楽事業」は2016/3期まで売上が縮小していたことがよくわかります。

一方、映像事業やマネジメント・ライヴ事業は拡大。

直近の音楽事業は売上1282億円、アニメ事業は110億円、デジタル事業は227億円の売上を上げています。

セグメント利益はどうでしょうか。

音楽事業の利益は63億円と、統合前と比べても減少していることが分かります。

アニメ事業が14億円、デジタル事業が17億円の利益を出していますが、全体としては昔より減少しています。

今後の戦略

ご紹介してきたように、現在のエイベックスグループは成長を維持できているとは言えません。

売上高は2014年度(1692億)から2015年度(1541億)にかけて、約150億円下がっています。収益性も低下しています。

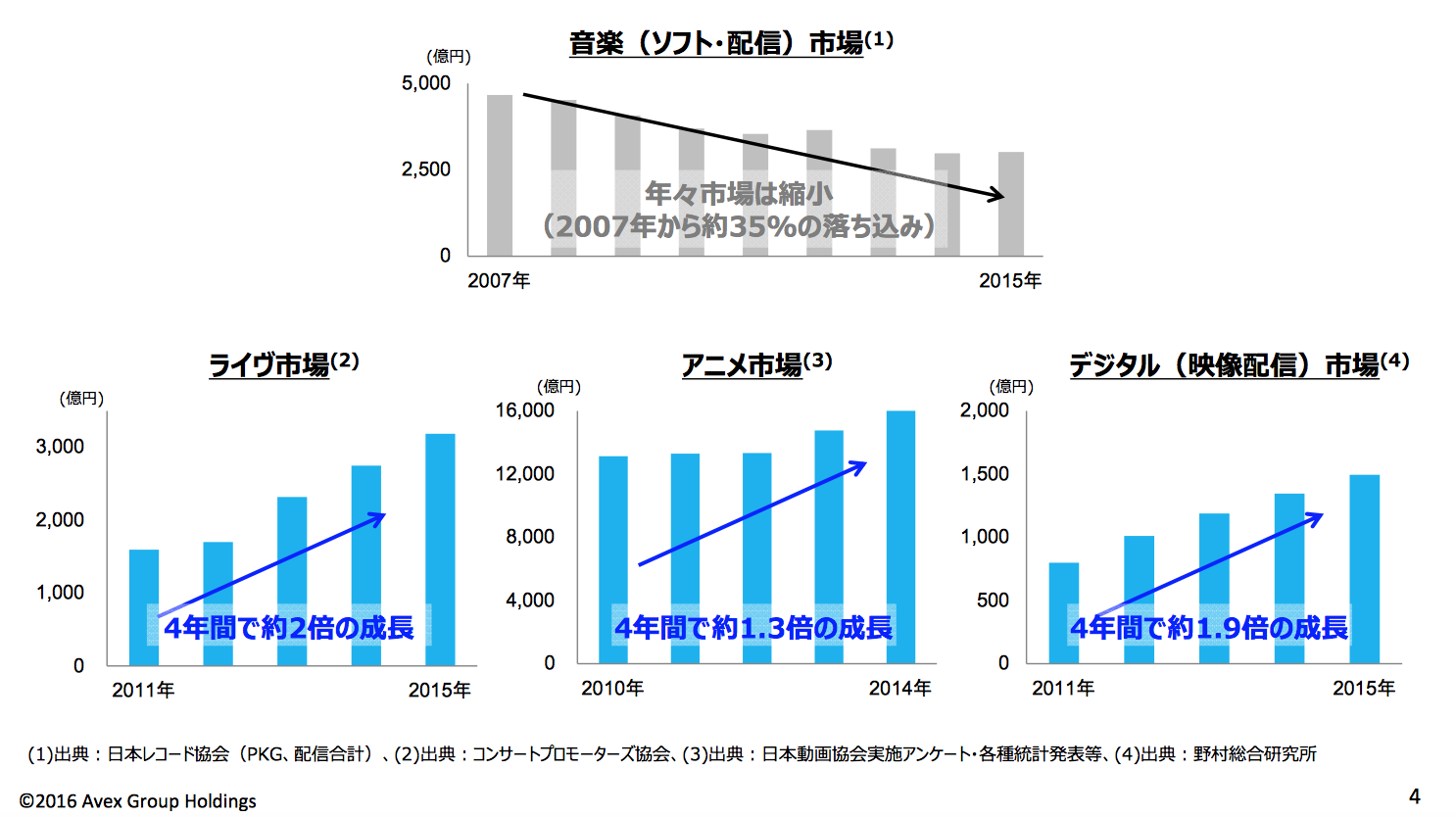

しかし市場規模を見ると、音楽市場は縮小しているものの、ライヴ市場・アニメ市場・デジタル市場は成長していることがわかります。

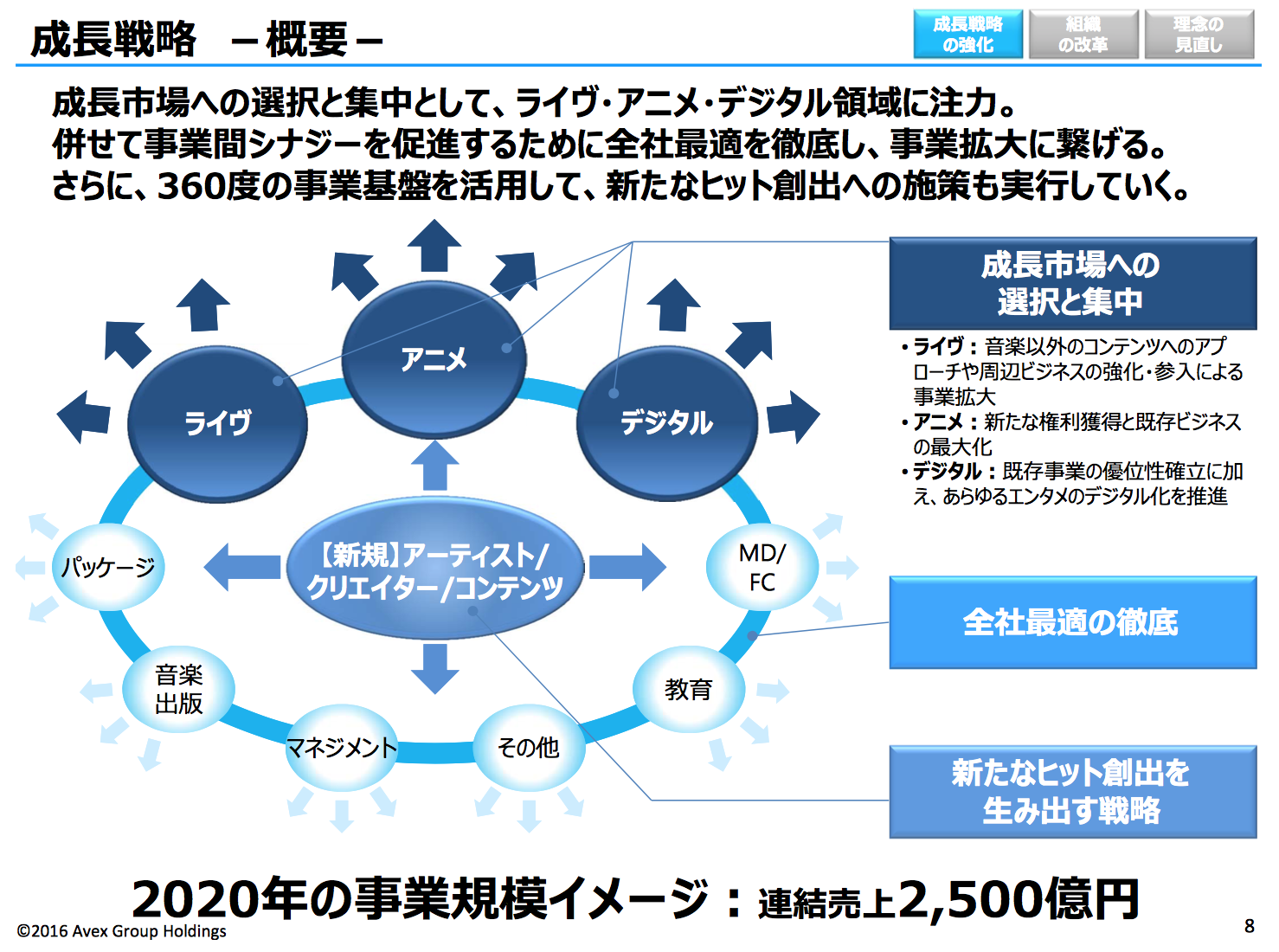

そこでエイベックスが打ち出した戦略が、「成長市場への選択と注力」です。

概要を見てみましょう。

創業以来エイベックスは、音楽市場への注力によって成長を続けてきました。

しかし音楽市場が縮小を続ける現状を考慮し、ライヴ・アニメ・デジタルの3つの成長市場に注力するというものです。

エンタメ市場を360度全域で事業展開するエイベックスグループならではの成長戦略と言えます。

各事業の具体的な成長戦略は以下の通りです。

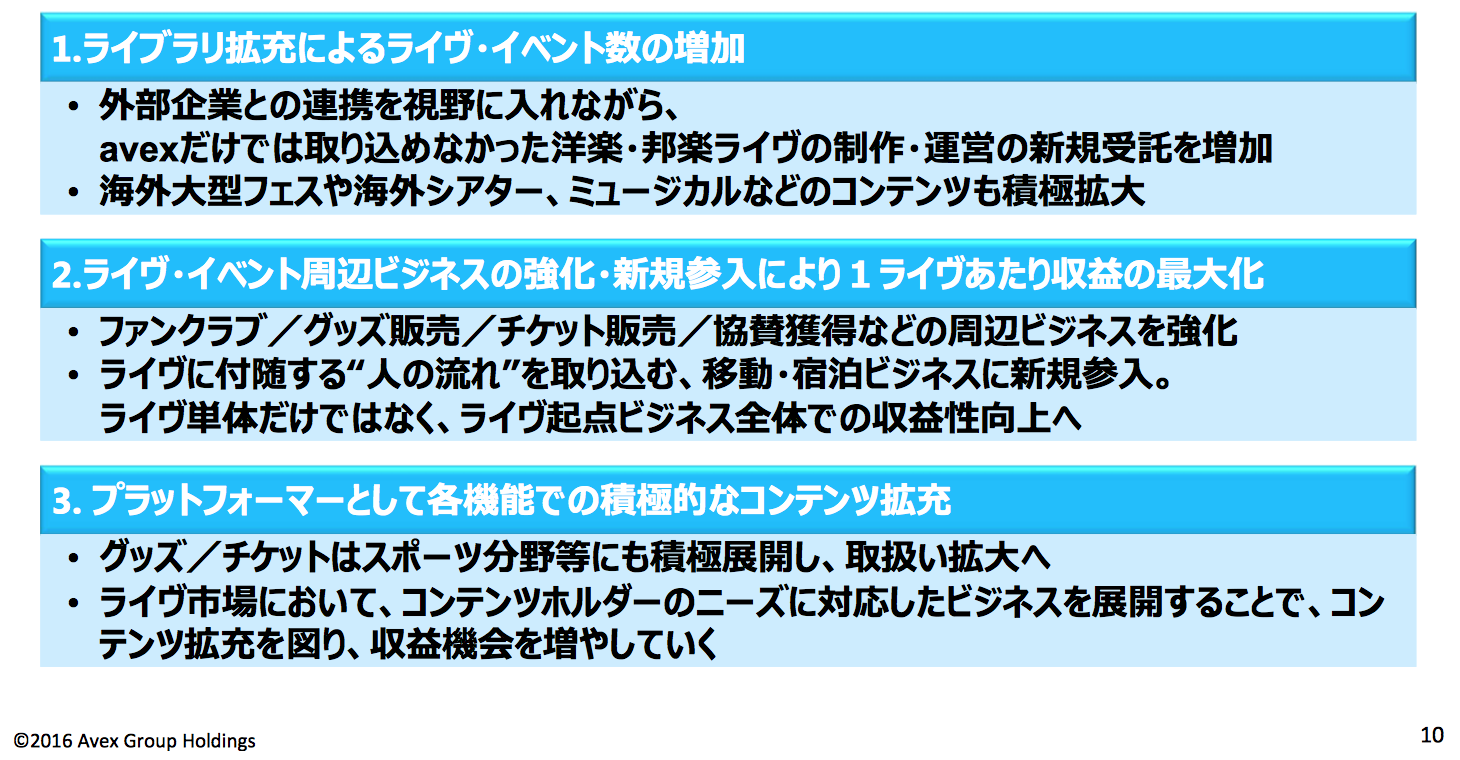

ライヴ事業

ライヴ事業においては、外部連携をテコに、伸びゆくライヴ市場とその周辺市場を、収益性にもこだわりながら取り込んでいきます。

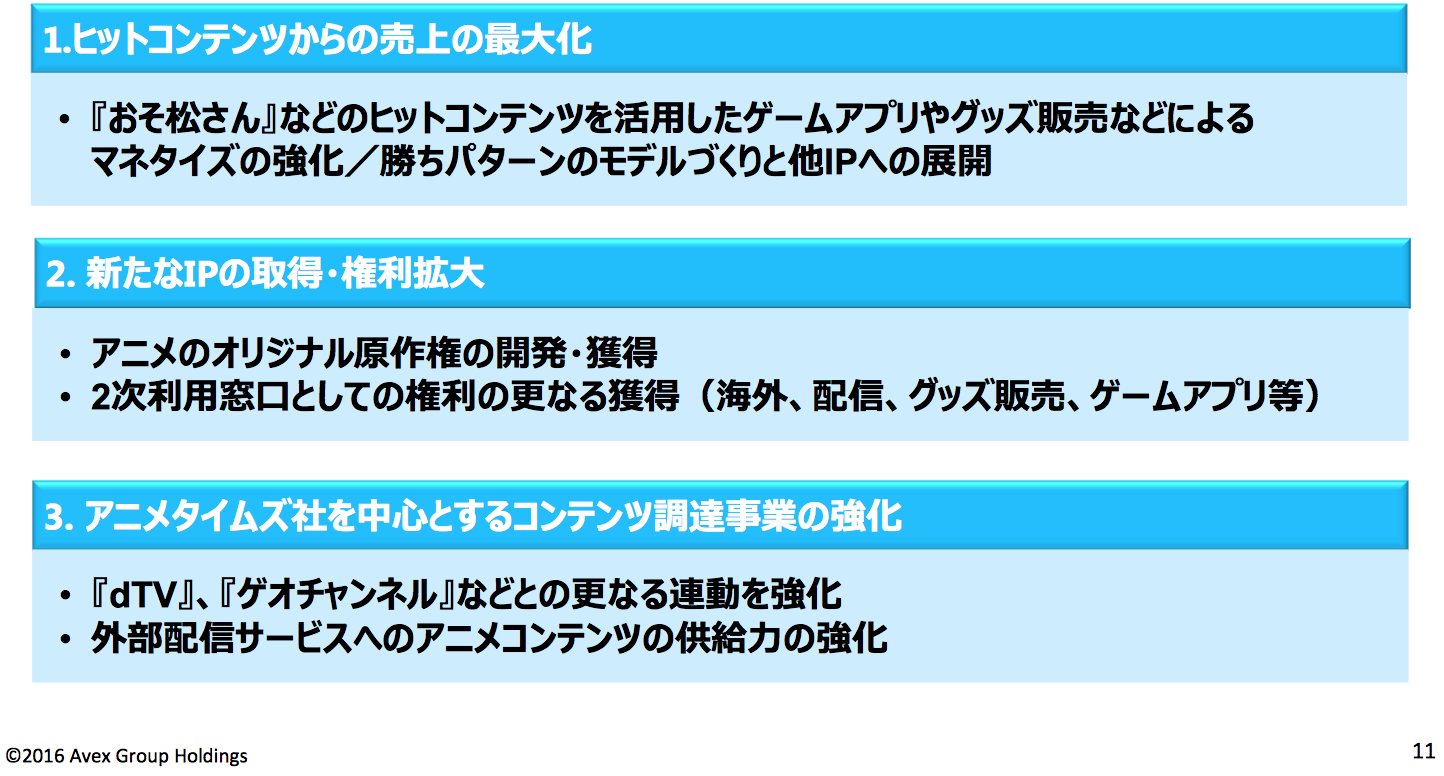

アニメ事業

アニメ事業では、エイベックスが得意とする「360度ビジネス」を展開。

具体的には国内映像パッケージ事業中心のビジネスに留まらず、成長市場であるゲームアプリやグッズ、配信など周辺の収益機会を海外まで含めて抑えることで、コンテンツの売上を最大化していきます。

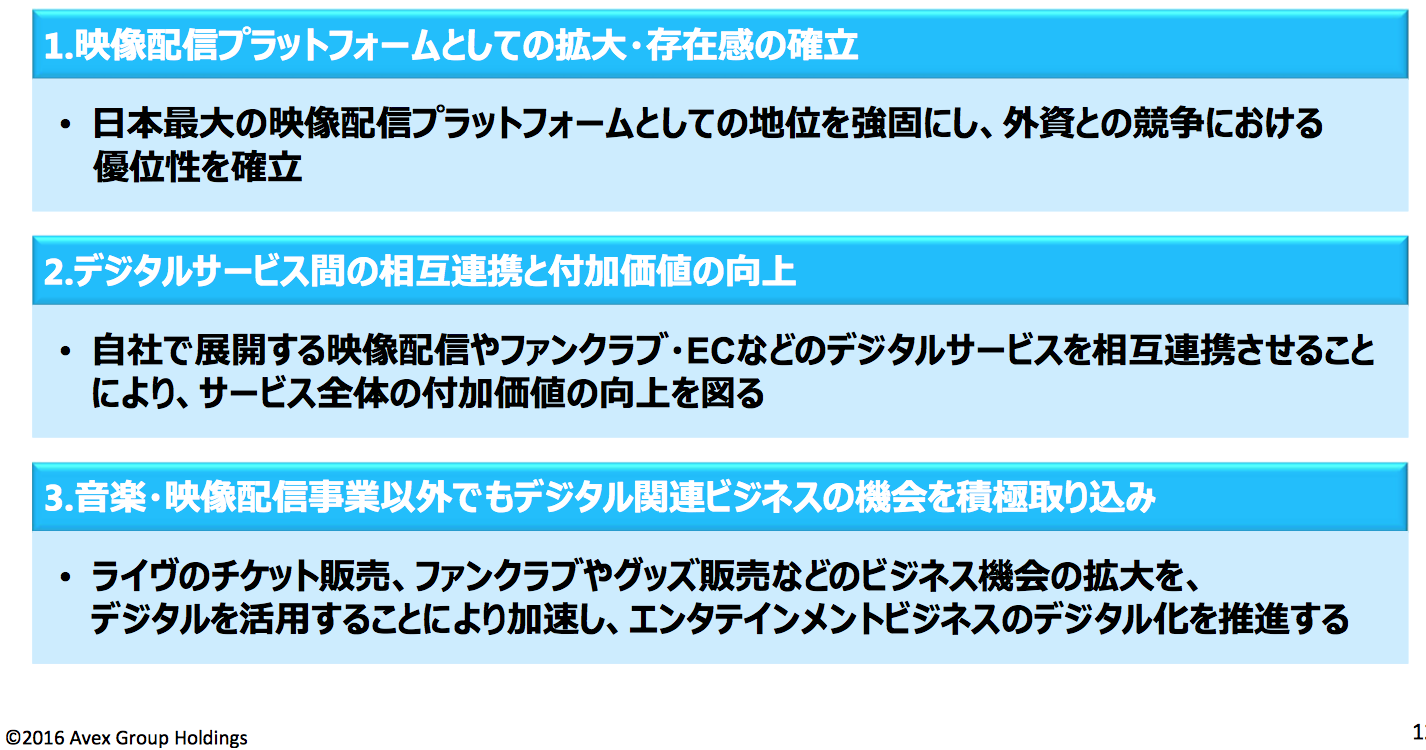

デジタル事業

デジタつ事業では、既存の配信事業に限定せず、様々なエンタメのデジタル化を推進。

ライヴやアニメを含め、グループ全体でデジタル事業を強化していく。

そして、2020年までには売上規模2500億円まで伸ばすことを宣言。

現在から1000億円近い増収ですから、大きな目標です。

財政状態

最後に、エイベックスの財政状況についてチェックしておきます。

資産の内訳

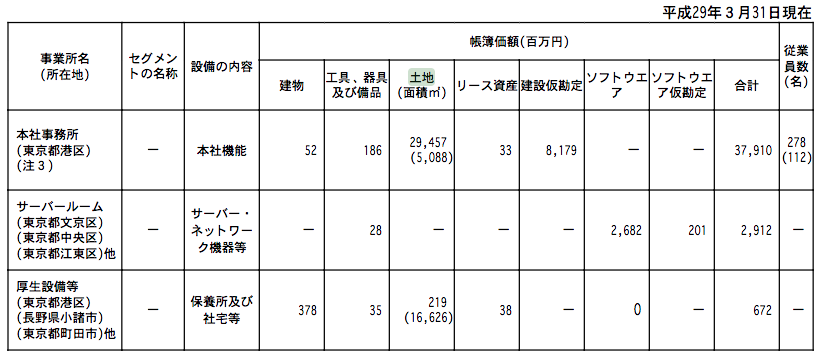

総資産(1329億円)のうち、流動資産(707億円)と有形固定資産(470億円)が占める割合が大きいのが特徴。

現預金は281億円あり、ここ3年は「商品及び製品」が200億円と大きく増大しています

470億円もの有形固定資産のうち、298億円は「土地」。

そのうち295億円近くが、南青山にある巨大な本社オフィスとなっています。高いんですねあのオフィス。

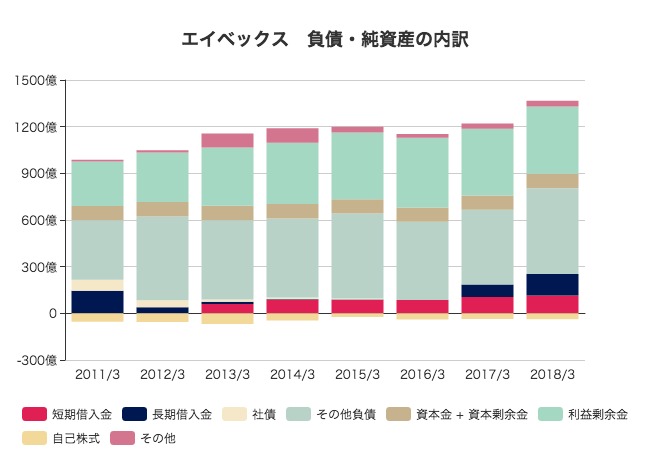

負債・純資産の内訳

高額なオフィスの原資はどこから出てきたのでしょうか。

2013~2016年までの長期借入金はゼロです。2018年3月末時点での借入金は107億円。

南青山のオフィスをリニューアルした際に借入金を増やしていますが、基本的には432億円という巨大な利益剰余金が原資になっていると言えます。

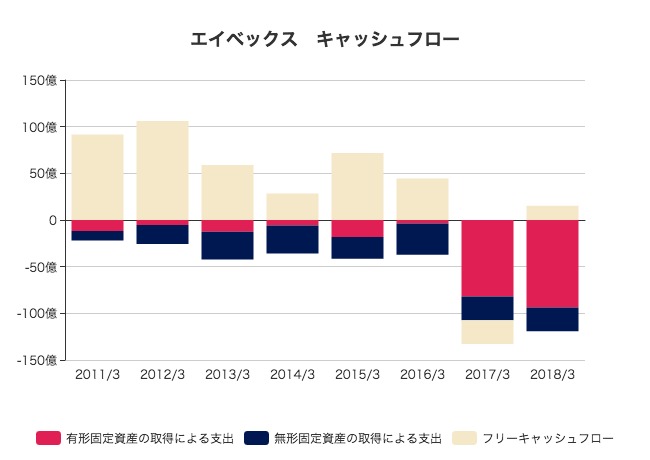

キャッシュフロー

キャッシュフローについても確認しておきましょう。

2018年3月期の営業キャッシュフローは134億円。過去に比べるとやや減少傾向にはありますが、まだまだキャッシュ総出力はあると言えます。

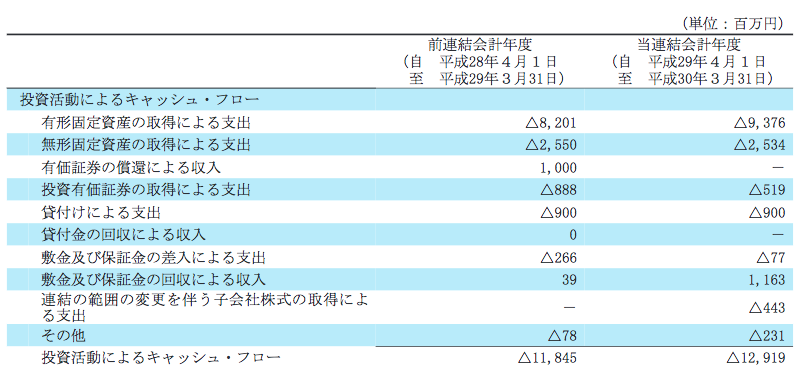

2017年は財務活動により67億円の調達を行い、オフィスリニューアルへの設備投資にあてています。

上表の「有形固定資産の取得による支出」がその部分ですが、2年連続で80億円以上の設備投資を行なっています。

営業キャッシュフローから固定資産への投資額を差し引いたフリーキャッシュフローについても見ておきましょう。

エイベックスは2017年に本社ビルを移転しましたが、稼ぎ出す現金を全て使い切っての大きな設備投資だったことが分かります。

株式時価総額は658億円で、かつてと比べると大きく減少しています。

借入金は合計で252億円あり、現預金は282億円ですから、ネットキャッシュは30億円ほど。

エイベックスの実質的な評価額(EV:企業価値)は628億円と考えることができます。

ここ2年のフリーキャッシュフローは、巨額の設備投資により大きく減少してしまいましたが、それでも営業キャッシュフロー自体はまだ100億円前後を稼ぎ出す力があります。

これを維持していくことができれば、基本的にはあまり設備投資が必要なビジネスではないですから、安定して60億円以上のフリーキャッシュフローを生むことはできるはず。

EV628億円に対して60億円のキャッシュを生み出すことができれば、利回りとしては9.5%とかなり高い水準です。

新社屋への巨額投資と、音楽ビジネス自体の先行き不安などもありエイベックスの市場からの評価額は低迷していますが、彼らを有望視する投資家にとっては大きなチャンスになり得ると言えます。

まとめ

2017年12月に本社移転は、文字通り社運をかけた移転です。

会社ホームページには「エイベックス 新社屋のすべて」というページまであります。

「すべては次なるヒットのために」と言うのが大きな目的であり、単にかっこいいだけではないこだわりを持って作られたオフィスビルです。

中でも強調されているのが、「外部とのコラボレーションが起きる」オフィス設計。

素晴らしいアーティストを育成してヒットコンテンツを作る点で、エイベックスには大きな強みがあります。

しかし、かつてのようにヒットさえ出れば儲かるという時代ではなくなりました。

「次のヒットを生むこと」「外部とのコラボレーション」の二つが、エイベックス・グループにとって次の大きなキーワードになると言えそうです。