TwitterからPayPal、Sogou、Yandexまで!昨晩発表された海外テクノロジー企業8社の決算まとめ

今回は、昨晩発表された海外のテクノロジー企業8社の決算についてまとめていきたいと思います。

Twitter:DAUが前年比10%成長

まずは、我らがTwitterです。

(決算スライド)

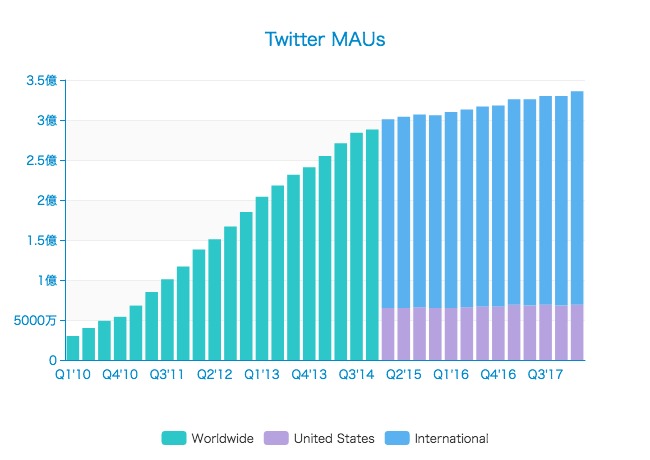

月間アクティブユーザー数の推移を見てみましょう。

急成長ではありませんが、着実に増加を続けています。

アメリカのMAUは6900万人(前年同期比横ばい)ですが、海外は2億6700万人(前年同期比+4%)。

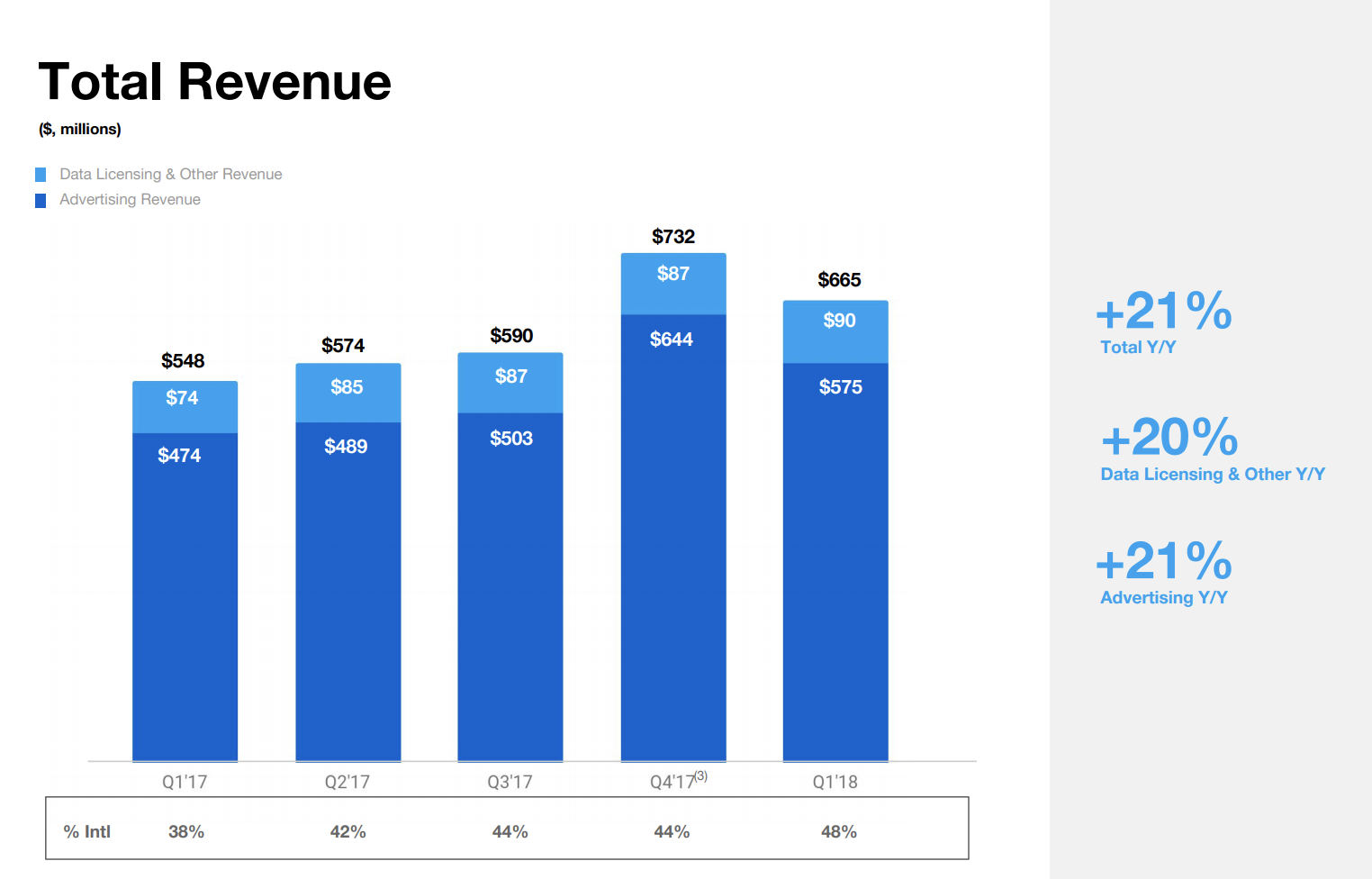

もはやMAUの80%近くが海外ユーザーとなったTwitterですが、広告売上では今だにアメリカ国内が半分以上を占めています。

四半期の売上高は6億6500万ドル(前年+21.3%)で、そのうち広告売上は5億7500万ドル(前年+21.3%)。

データライセンスその他の売上は9000万ドル(前年+21.6%)となっています。

上のスライドを見ると、海外売上比率は上昇傾向であることも分かります。

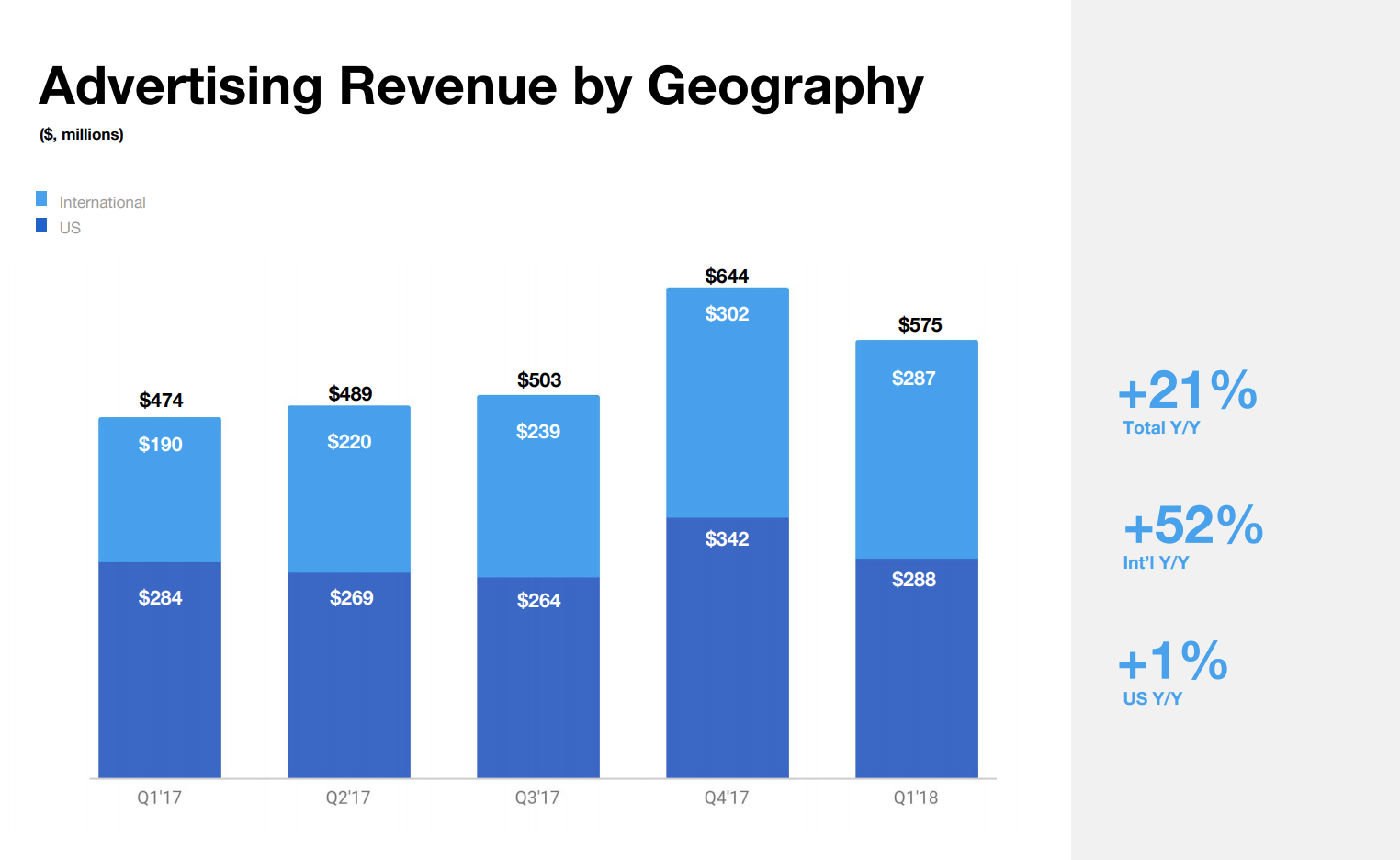

Q1の広告売上高は5億7500万ドルで、そのうち2億8800万ドル(50%)がアメリカ国内。

1年前は59.9%がアメリカ国内だったので、かなりのスピードで海外の収益化が進んでいます。

海外の広告売上2億8700万ドルは、前年同期と比べて52%の増加率。

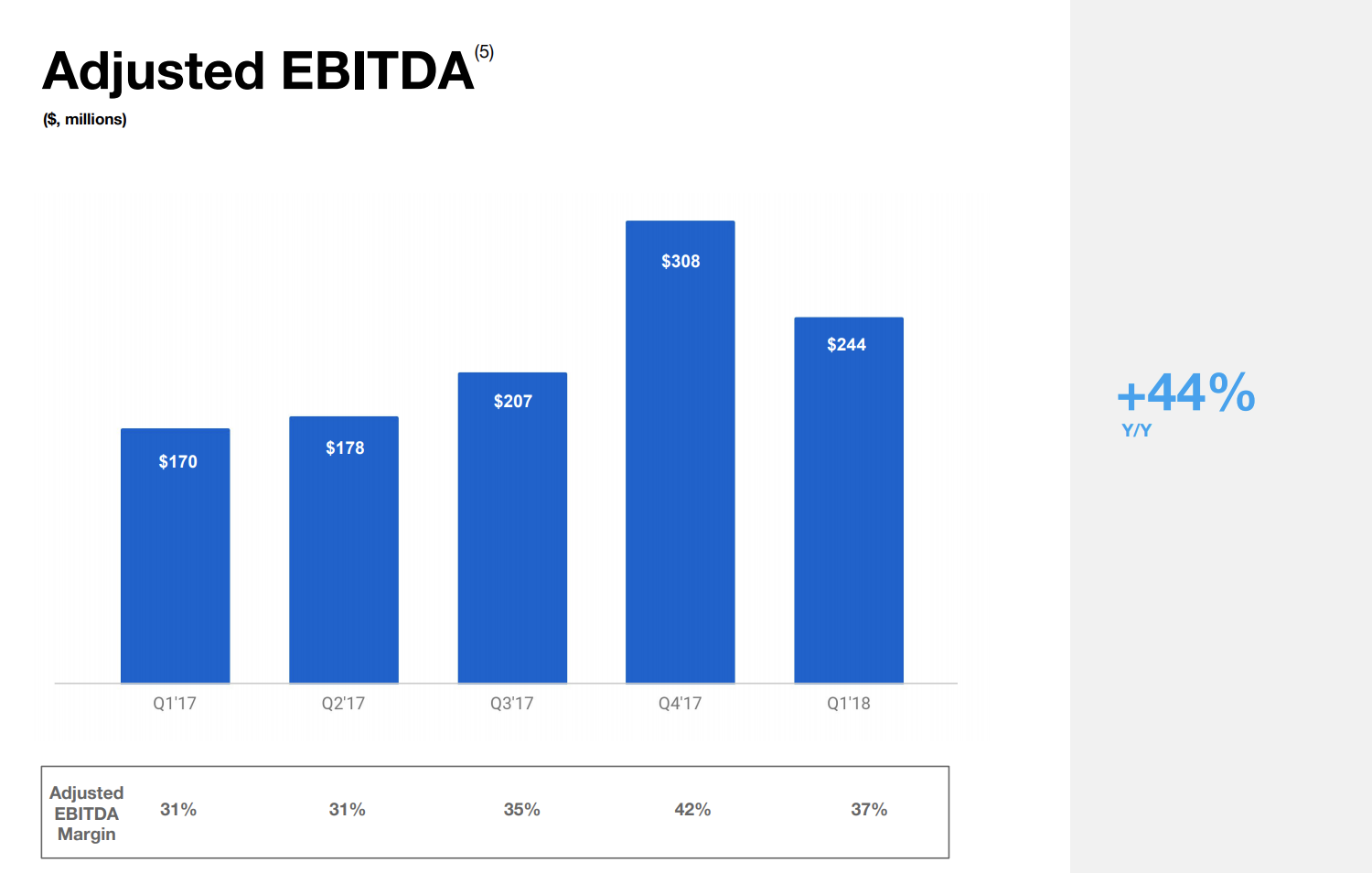

純利益に現金流出を伴わない費用計上を足し戻した「EBITDA」は、2億4400万ドルとなっています。

EBITDAマージン(利益率)は37%と、改善傾向。

足し戻した計算の内訳です(一番右が今四半期)。

株式報酬費用が7327万ドル、減価償却費が9685万ドルと、この二つが大きいですね。

1年前と比べると、株式報酬費用(前年は1億1700万ドル)が大きく削減されていることが分かります。

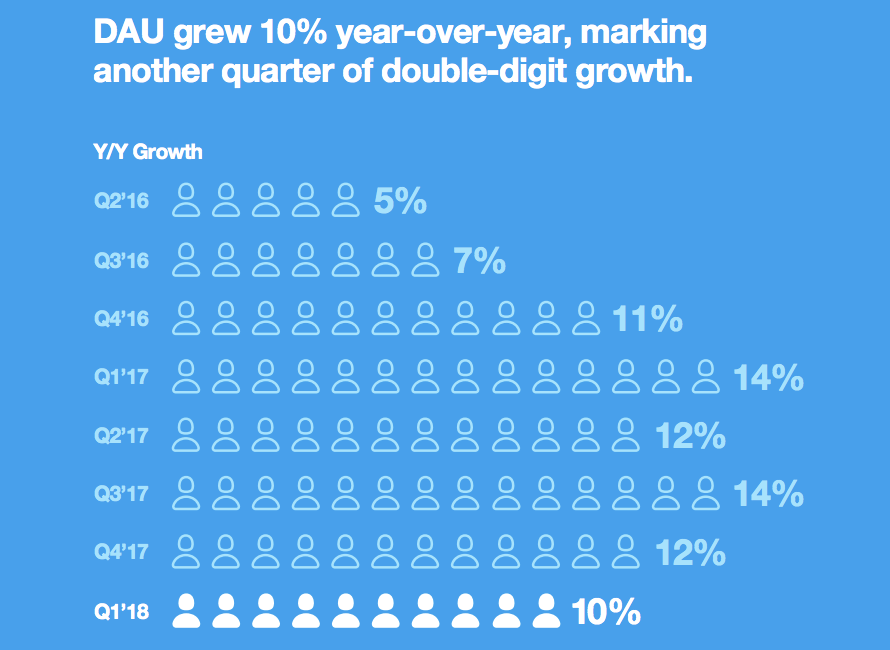

Twitter側として最もアピールしたいのは、1日あたりのアクティブユーザー数(DAU)が前年から二桁成長を続けていること。

ただ、絶対値は公表されていないようです。

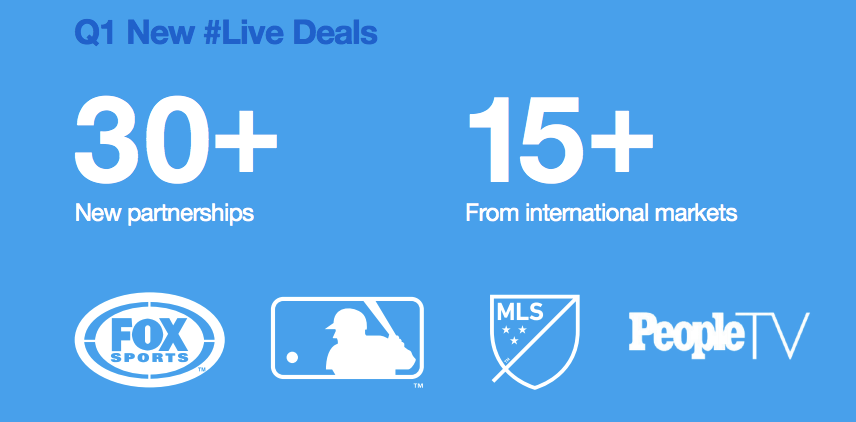

ライブ動画(ストリーミング)への注力も続けており、1300を超えるライブ動画を配信し、そのうち80%近くがグローバルで放映されたとのこと。

また、今四半期には新たに30以上の提携を結び、そのうち15以上がグローバルのもの。

スポーツ系が多そうです。

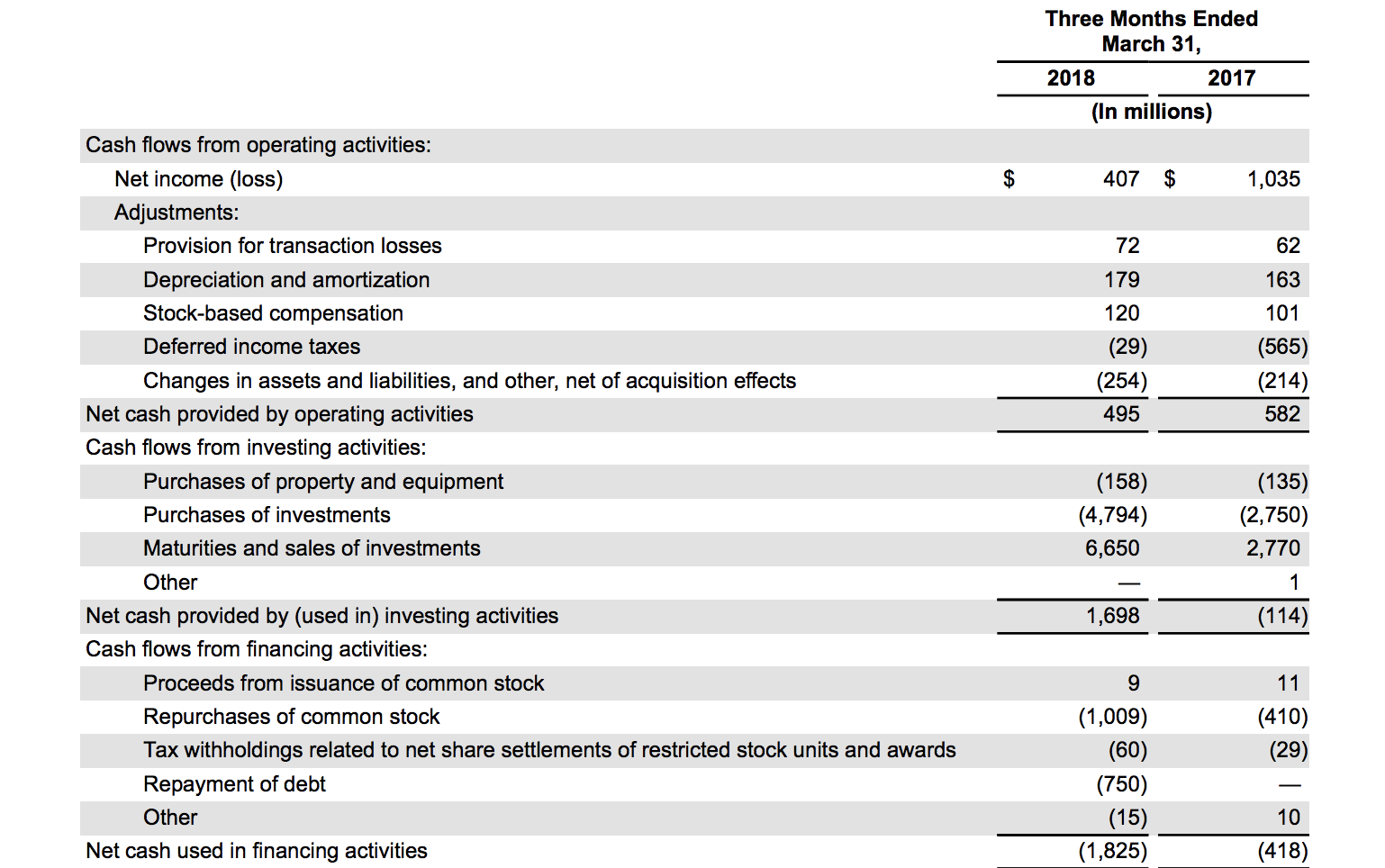

PayPal Holdings:Venmoの四半期決済高は120億ドルに

続いて、オンライン決済の巨頭「ペイパル」です。

以下、4点の財務ハイライトです。

・2018年1Qの売上は36.9億ドルで、前年から24%の増収(為替による影響を除外すると22%)

・営業利益率(GAAP)は14.5%、Non-GAAP(独自基準)だと22.5%

・一株利益(EPS)はGAAPだと0.42ドル(前年+33%)、Non-GAAPだと0.57ドル(同+29%)

・2360万株の自社株買いを行い、18.3億ドル分を株主に還元

続いて、4点の業績ハイライト。

・アクティブアカウント数は810万増加で、35%の純増

・22億回の決済が行われた。25%の増加

・総決済高(TPV)は1320億ドルで、32%の増加。為替を除くと27%

・過去12ヶ月でのアクティブアカウントあたりの決済回数は34.7回。8%の増加

その他、P2P型決済の取扱高が50%増加し、300億ドル近くに達し、全体の決済高(TPV)の23%ほどを占めました。

ソーシャル決済プラットフォーム『Venmo』の決済高は、過去12ヶ月間で400億ドルを超えました。今四半期は120億ドルで、前年同期から80%の増加。

モバイル決済高は490億ドルに達し、前年からおよそ52%の増加。

革新的な勘定サービス『One Touch』には、今四半期終了時点で9200万人の消費者が登録済み。860万もの事業者がOne Touchを提供しているとのこと。

フリーキャッシュフローは5億2700万ドルのマイナスで、前年同期のプラス6億300万ドルと比べると悪化していますが、ここには注意書きがあります。

「Cash flow from operations and free cash flow in the first quarter of 2018 reflect the impact of held for sale accounting. Adjusting for the impact of held for sale accounting of $1.3 billion on the U.S. consumer credit portfolio, free cash flow in the quarter would have been $733 million.」

「U.S. consumer credit portfolio」を13億ドル分も売ったために営業キャッシュフローが減少しているが、それを除外すると7億3300万ドルのフリーキャッシュフローを稼いでいることになります。

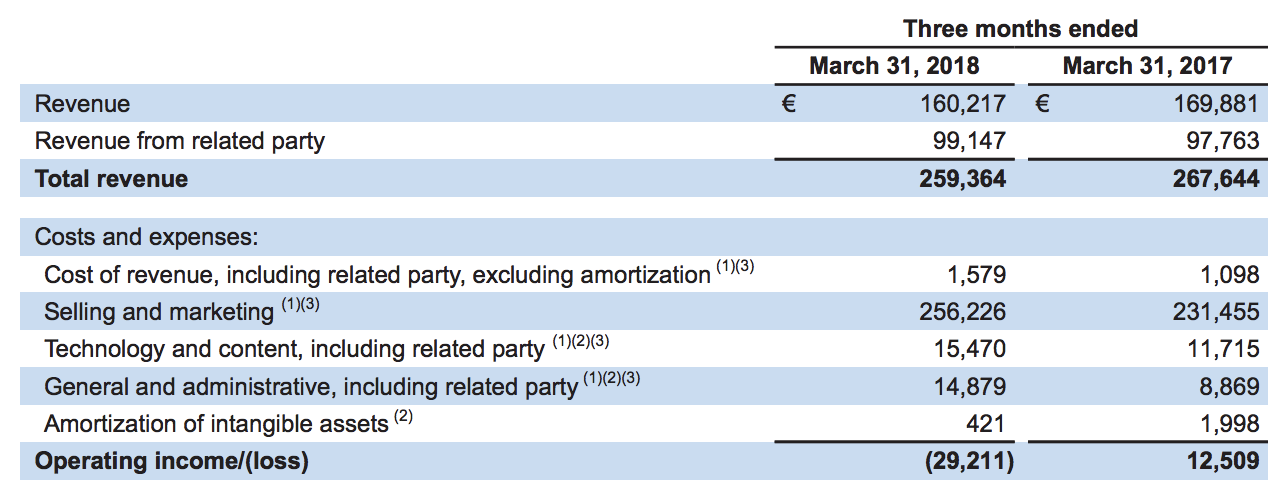

trivago:売上の90%以上を広告にあてる戦略も虚しく減収

次に、ホテルのメタサーチを提供するトリバゴ。

なんと、売上高は3%の減少。EBIDA(償却前利益)ですらマイナスにおちいっています。

あくまでも私見ですが、トリバゴのスタイルでこれは「終わった」感がありますね。

というのも、トリバゴは売上のほぼ全てを広告費につぎ込むというハードなプレイを継続していました。

売上2億5936万ユーロに対し、広告宣伝費は2億5623万ユーロ。むしろ前年は黒字だったんだ。。

日本国内でもトップクラスに入るほど広告費をつぎ込んできましたが、それを世界の至る所で展開してきたわけです。なのに減収。

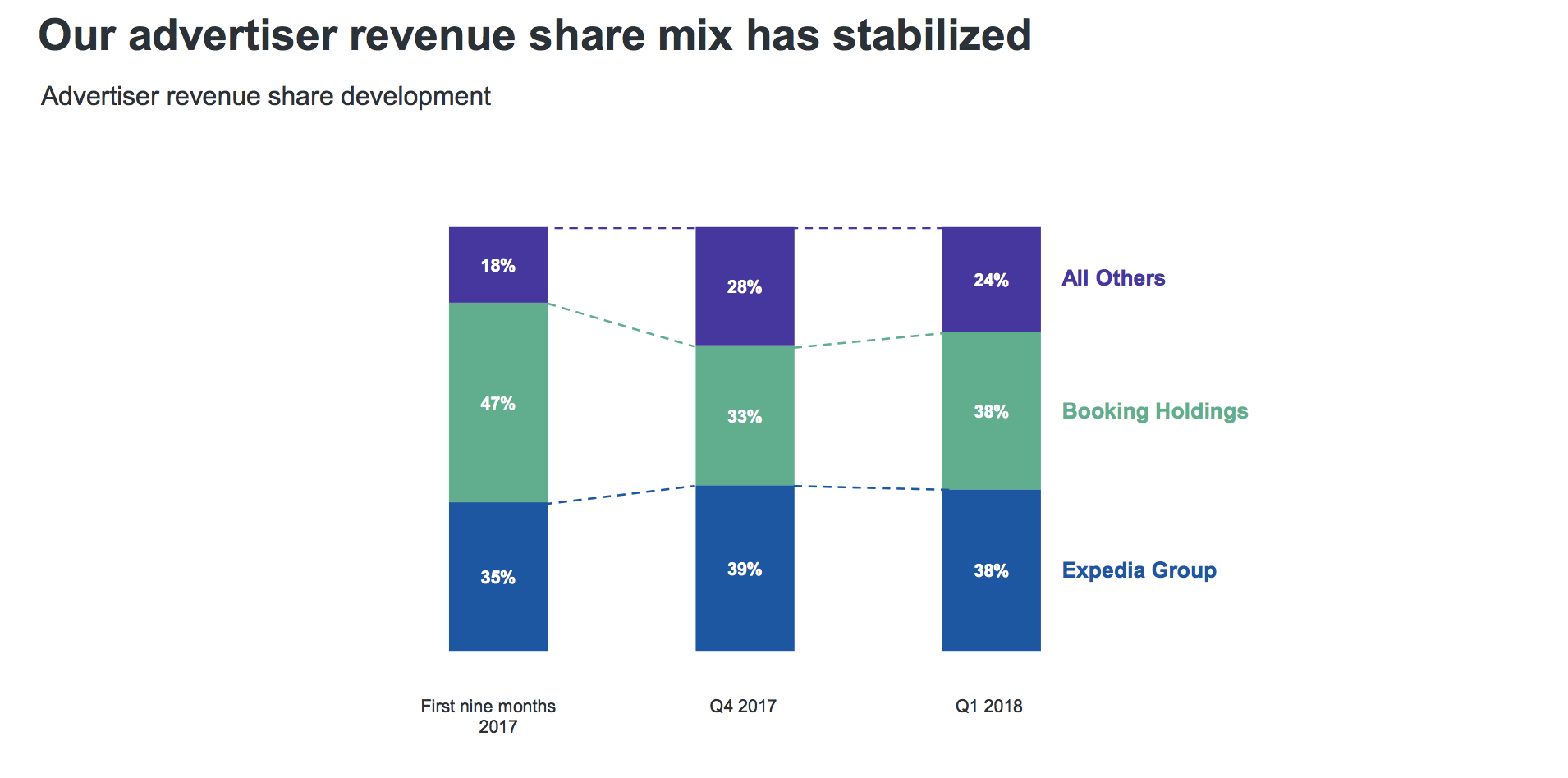

プラットフォームごとの売上では、ExpediaとBooking Holdingsが38%ずつを占めるという極めて不健全な構成。

アメリカでの認知度が上昇していると述べています。日本でも認知度は高いけど、使ったことない人があまりに多い印象です。

どんな勝算があるのでしょうか。

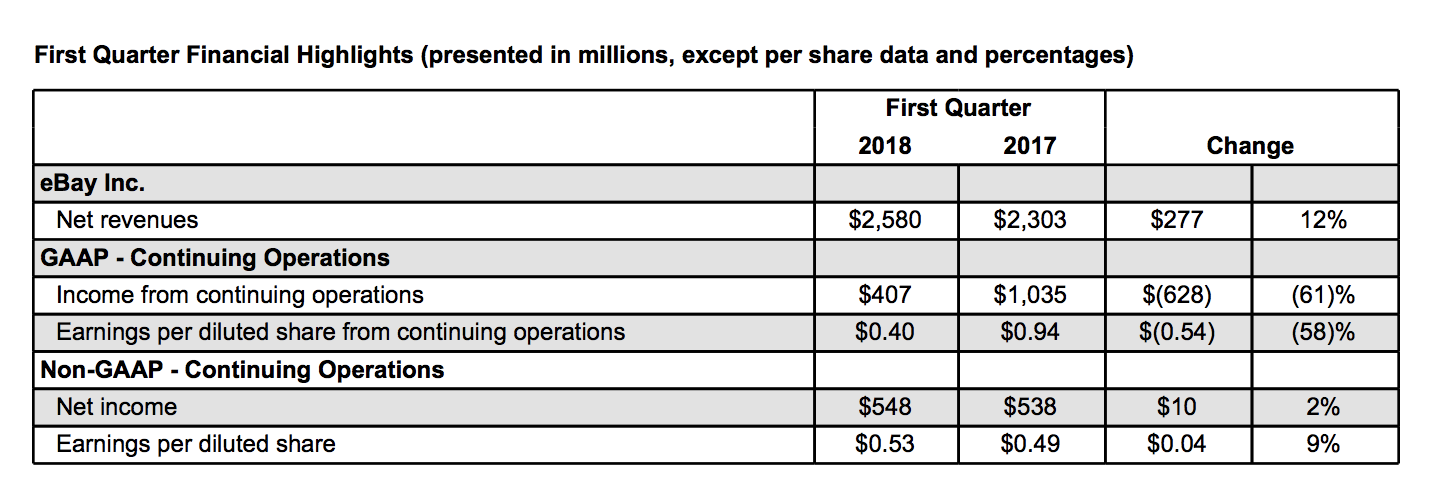

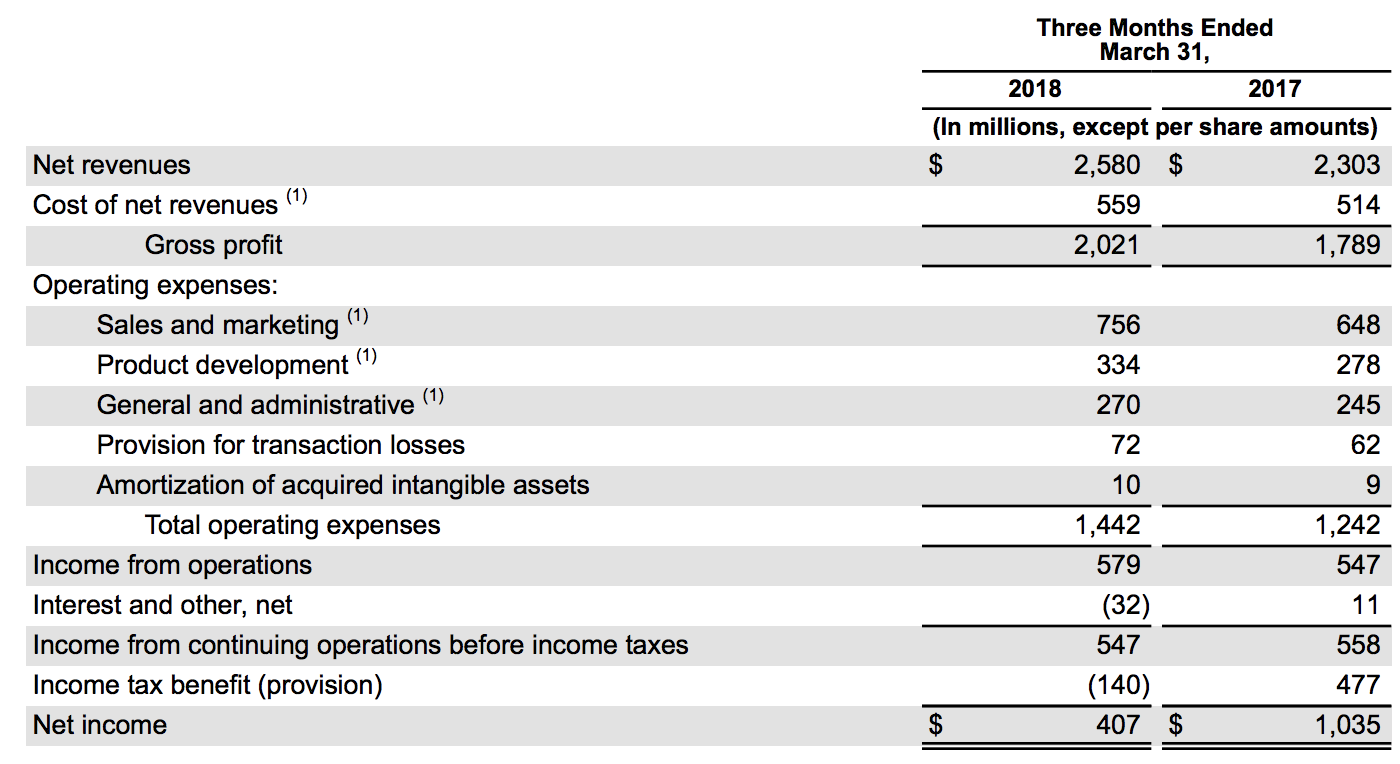

eBay :12%の増収

続いて、オンライン・マーケットプレイスの老舗「eBay」です。

売上は25億8000万ドルと、前年比12%と増加。一方、純利益は4億700万ドルで、前年の10億ドルから61%の減少。

営業利益は5億7900万ドルで、5.85%の増益です。営業利益率は22.5%で、前年の23.7%からわずかに減少。

何が変わったかというと「Income tax benefit (provision)」、つまりは税金ですね。

前年は、4億7700万ドルの税金メリットを受け取っており、むしろ異例の状態だったということが言えます。

営業キャッシュフローは4億9500万ドルで前年よりも減少していますが、これも税金による影響。

フリーキャッシュフローは3億3700万ドルとなっています。

ServiceNow:売上YoY40%増

続いて、ITサービス管理に特化したSaaS「サービスナウ」。

詳しい事業内容についてはこちらをご参考ください。

構造化されていない作業パターンを効率化!ITサービス管理に特化したSaaS「サービスナウ」が急成長

まずはハイライトから。

・2018年1Qの定期課金収入は5億4330万ドルで、前年から40%増

・年間契約高が100万ドルを超える取引が21以上あった

・年間契約高が100万ドルを超える顧客数は536に達し、前年から43%の増加

また、シアトルのSaaS管理ツールを提供する「VendorHawk」の買収も発表。

営業利益は1億690万ドル(前年同期は-2030万ドル)に達し、フリーキャッシュフローも2億2340万ドルと高い水準に達しています。

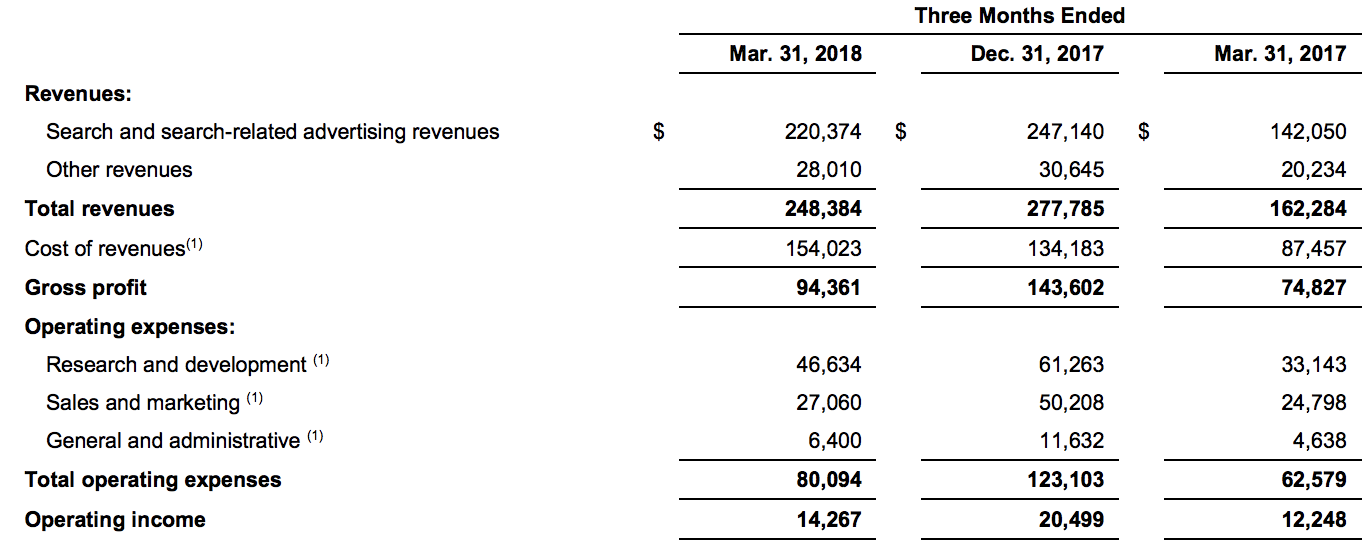

Sogou:売上53%成長

次は、中国第2の検索エンジンを提供する「Sogou」です。

売上高は2億4840万ドルで、前年から53%の増収。営業利益は1427万ドルで、同じく16.5%の増益です。

その他のハイライトです。

・検索関連収益は2億2040万ドルで、前年から55%の成長。増加要因は、オークション形式のクリック課金サービスが好調だったため。さらにその背景としては、モバイル検索の利用数増加や、収益化が改善されたことがある。

・売上原価は1億5400万ドルで、前年から76%の増加。主な構成要素であるトラフィック獲得コストが94%増大して1億1190万ドルとなった。

売上原価以外のコストは、売上に対する比率としては減少しており、利益率低下の理由は「トラフィック獲得コスト」の増大とわかります。

Sohu.com: 売上の48.3%がSogou

中国の代表的なポータルサイトである「Sohu」です。

・売上高は4億5500万ドルで、前年から22%の増加

・そのうち、ブランド広告売上は5600万ドル(YoY-31%)、検索関連収益が2億2000万ドル(YoY+55%)、ゲーム売上が1億500万ドル(YoY+24%)。

4億5500万ドルのうち、およそ半分近い2億2000万ドルが子会社である「Sogou」の売上となっています。

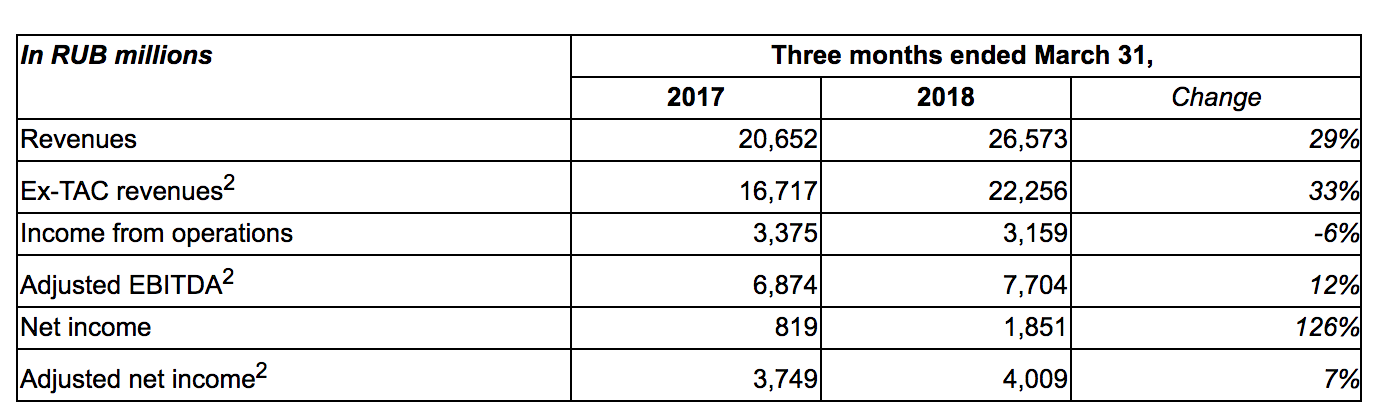

Yandex:Uberロシアの統合とEコマース事業の不調で利益率低下

最後に、ロシアの検索エンジン企業「Yandex」です。

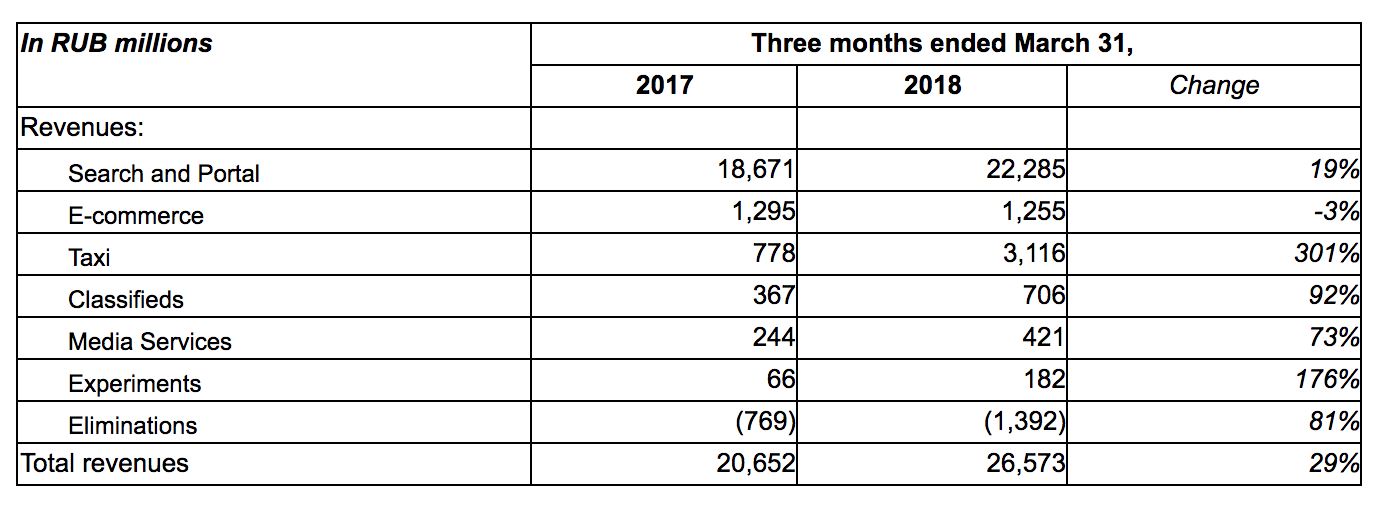

四半期の売上は265億7300万ロシアンルーブル(465億円)で、前年から29%の増加。

営業利益は31億5900万ロシアンルーブル(55億円)で、同じく6%の減少となっています。

増収減益ですから利益率が下がっているわけですが、何が理由なのかを探ってみましょう。

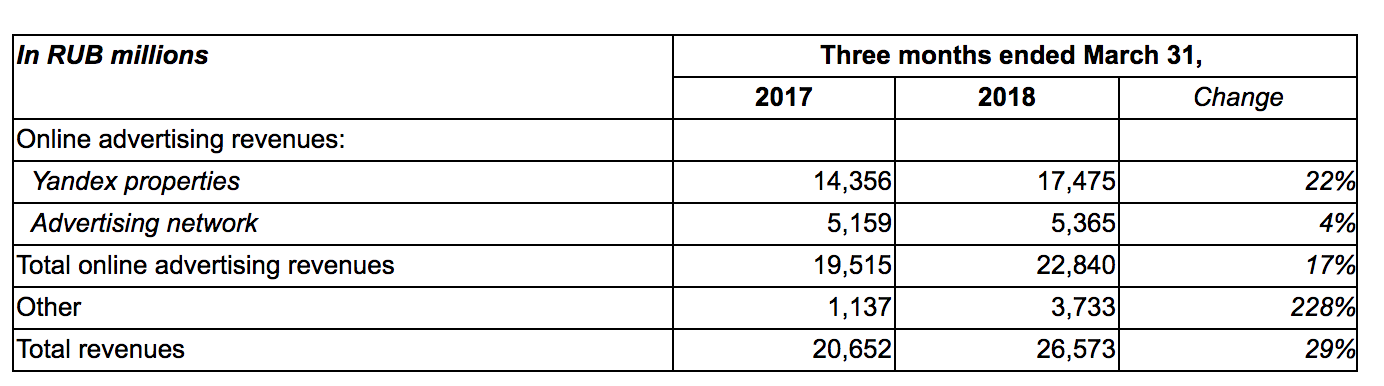

まずは売上の内訳です。

広告収益が売上の多くを占めているのは従来通りで、Yandex本体が65.8%、アドネットワークが20.2%と86%を占めています。

一方、「その他」売上は37億3300万ロシアンルーブル(65億円)と、前年から3倍以上に増加。

このあたりに理由がありそうです。

さらに内訳を見ると、37億ロシアンルーブルのうち、タクシーが31億1600万ロシアンルーブル(55億円)と、ほとんどを占めています。前年から4倍という急成長。

Yandexのタクシー事業には、自社で開始した「Yandex.Taxi」のほか、Uberのロシア法人の事業も含まれています。

Uber, Yandex complete ride services merger

2018年2月に、UberロシアとYandexの配車サービスが合併することが発表されており、このことが売上増にも影響を与えているようです。

ここまでくると、Yandexの利益率が下がったのはタクシー事業が理由ではないか?という推測ができます。

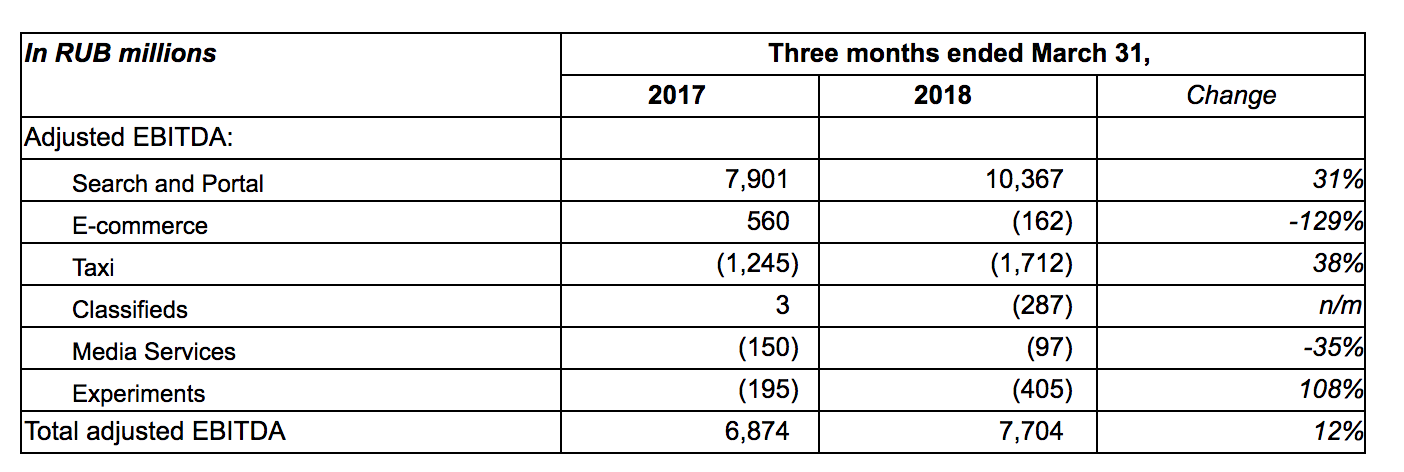

実際の数値はどうなのか、EBITDA(利益の一種)の内訳を見てみましょう。

やはり、タクシー事業のEBITDAが17億1200万ロシアンルーブル(30億円)のマイナスとなっています。

全体のEBITDAが77億ロシアンルーブルであることを考えると、確かに大きな影響を与えていますが、上の表を見ると、もう一つ理由があるようです。

それが、Eコマース事業。

前年は5億6000万RUBのプラスだったのが、1億6200万RUBのマイナスになっています。

YandexのEコマース事業『Yandex.Market』は、3%の減収となっており、それにともなってEBITDAもマイナスに陥っているようです。