前年比49%の増収!周囲の不安をよそに高成長を続ける「Facebook」の2018年Q1決算まとめ

昨晩、アメリカのテック企業の決算が立て続けに発表されたので、一通りカバーしておきたいと思います。

今回はFacebookの決算をまとめてみます。

ユーザー数の動向:アジアその他地域を中心に増大

まずはFacebookから、1日あたりのアクティブユーザー数(DAU)を見てみます。

保存してるデータに今四半期の分を追加します。

全体では14億4900万人(QonQ+3.43%)、うちアジア太平洋地域が5億2900万人(QonQ+6%)、「その他(Rest of World)」が4億5300万人(QonQ+2.7%)となっています。

北米は1億8500万人(QonQ+0.54%)、ヨーロッパは2億8200万人(QonQ+1.81%)。

続いて、月間アクティブユーザー数(MAU)です。

全体では21億9600万人(QonQ+3.15%)に達しています。

うち、アジア太平洋地域が8億7300万人(QonQ+5.43%)、ヨーロッパが3億7700万人(QonQ+1.89%)、Rest of Worldが7億300万人(QonQ+1.88%)という内訳。

北米は2億4100万人(QonQ+0.84%)です。

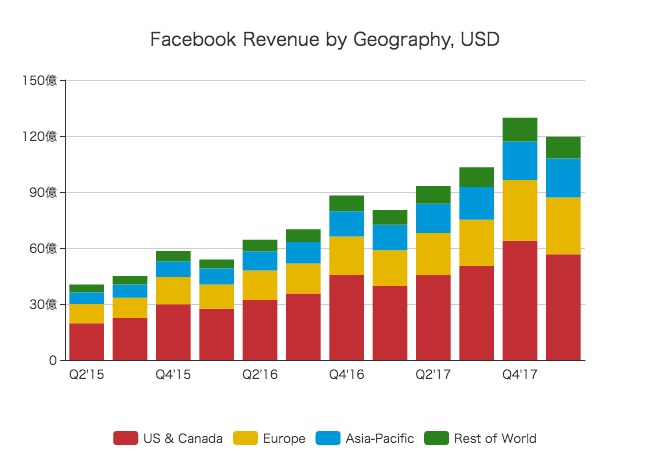

売上の動向:各地域まんべんなく増大

売上のほとんど(98.57%)が広告なのは今まで通りで、今四半期の売上119億6600万ドルは、前年同期比で49%の増収です。49%の増収。

地域ごとの収益比率に大きな変化はなく、北米で56億6700万ドル(YoY+42.82%)、ヨーロッパで30億3600万ドル(YoY+59.37%)、アジア太平洋地域で20億9100万ドル(YoY+52.07%)の売上。

その他地域は11億7200万円(YoY+49.49%)の収益です。

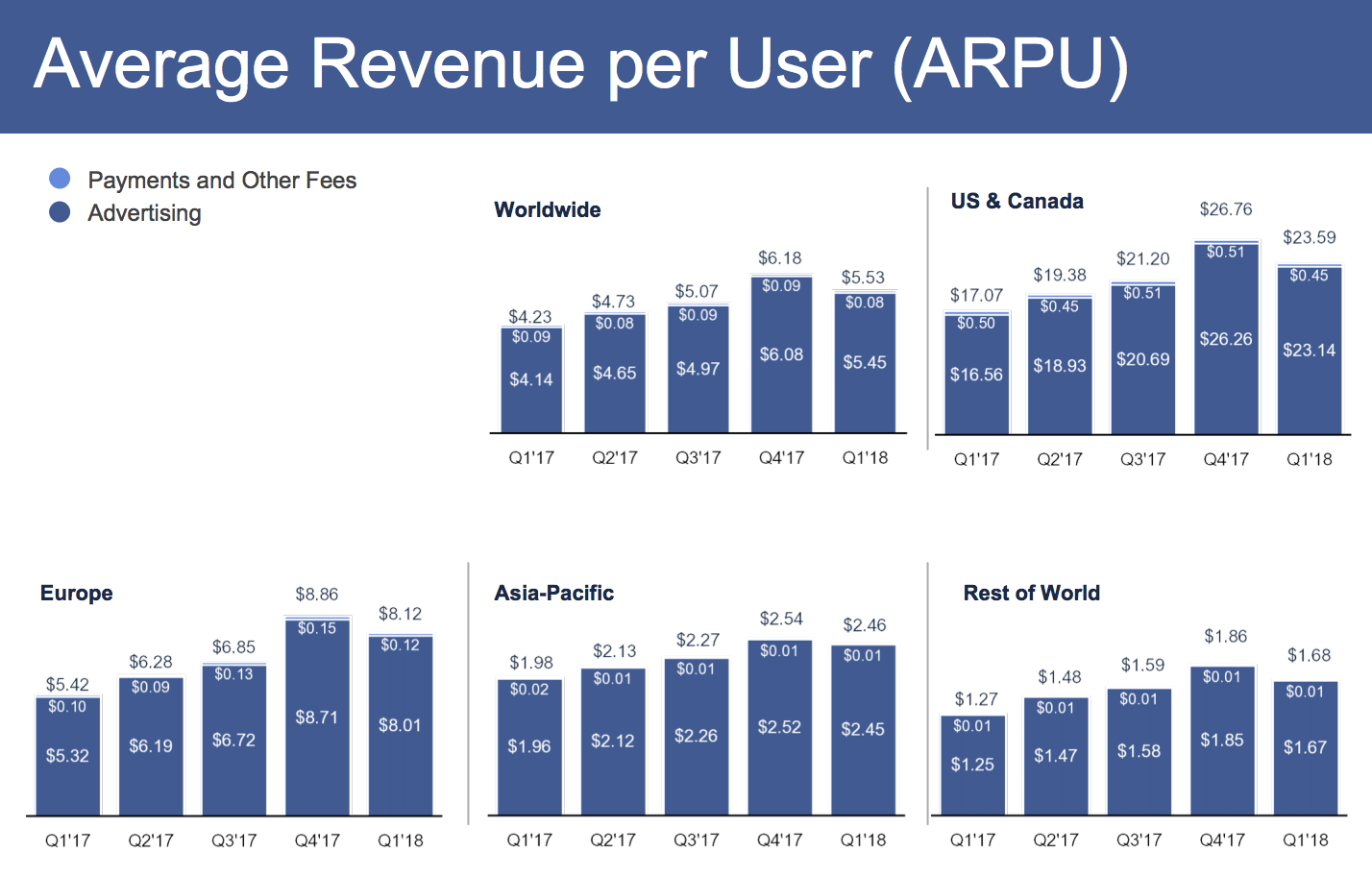

続いて、ユーザー数に並んで重要な指標であるARPU(ユーザーあたりの売上)です。

最も収益性の高い北米地域では、ユーザーあたり23.59ドル(前年+38.2%)の売上をあげています。

続いてヨーロッパが8.12ドル(前年+49.8%)、アジア太平洋地域が2.46ドル(前年+24.2%)、その他が1.68ドル(前年+32.3%)。

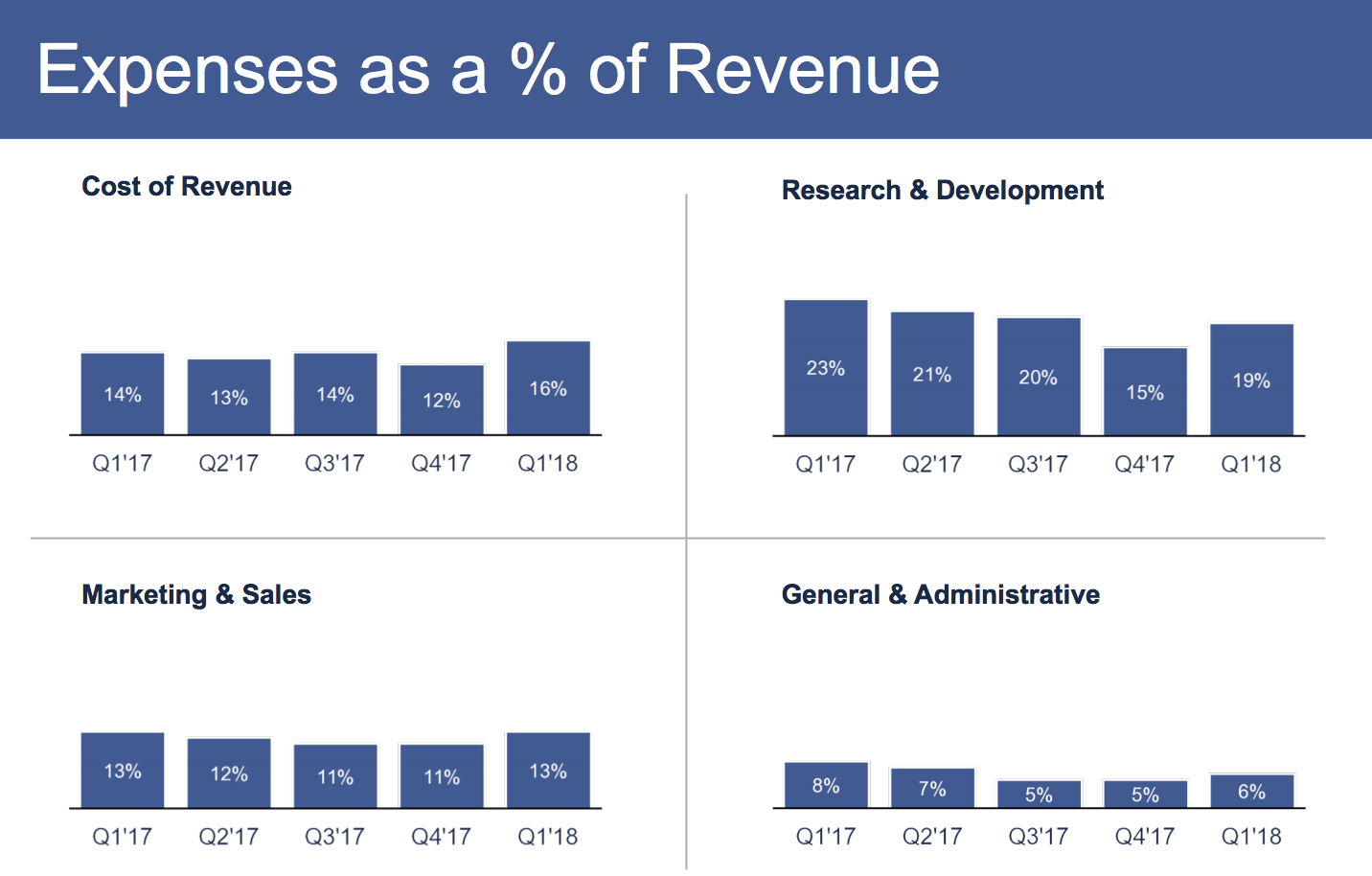

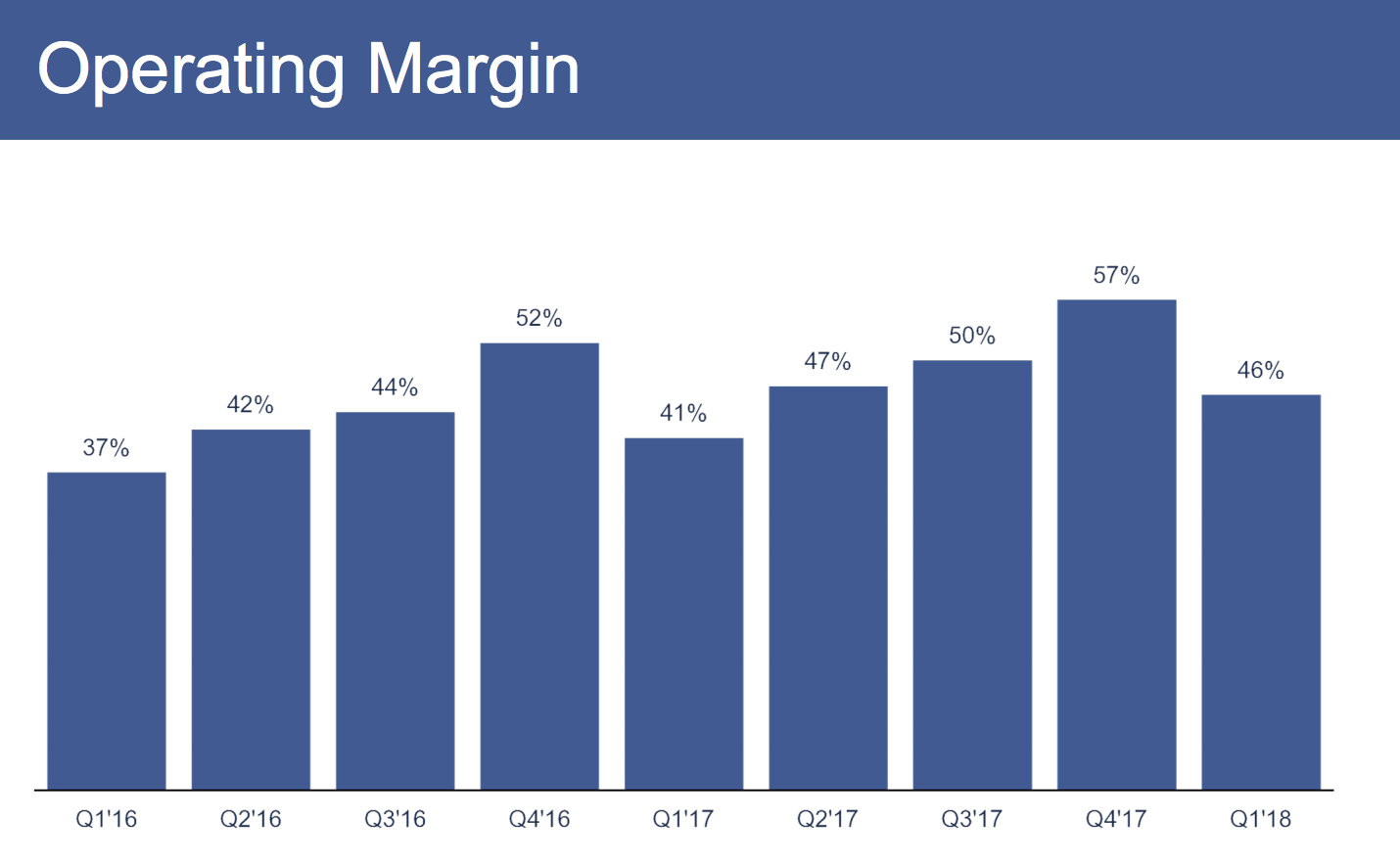

コスト構造と収益性の変化

コストの対売上比率は、前年とほぼ同じくらいの水準で推移しています。(売上が大きく増えているので、絶対額としては爆増しているわけですが)

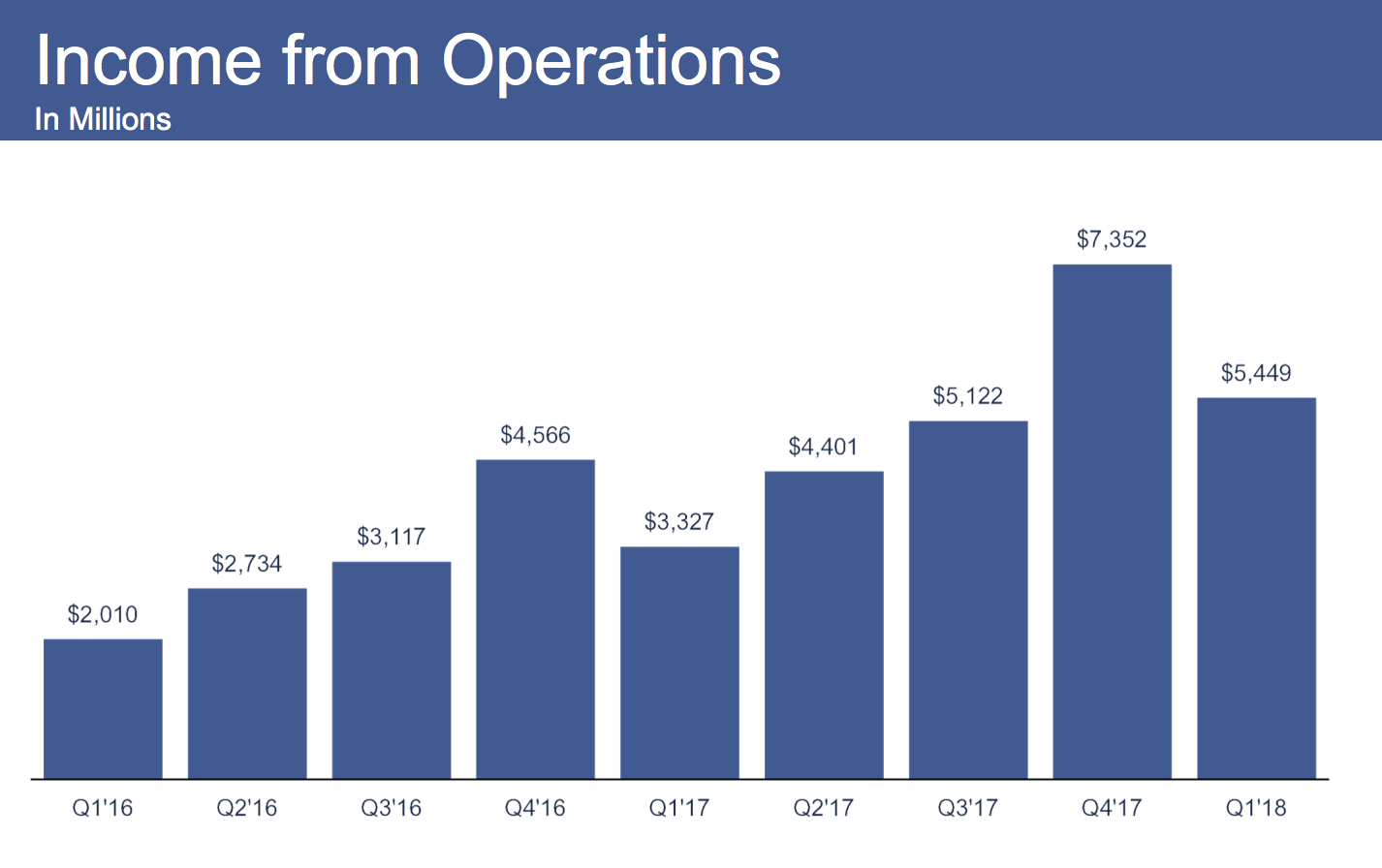

営業利益は54億4900万ドルで、前年同期の33億2700万ドルと比べると、63.7%の増益。

営業利益率は46%と、前年同期と比べて5ポイントの上昇。年々、5ポイントずつ上昇しているようです。

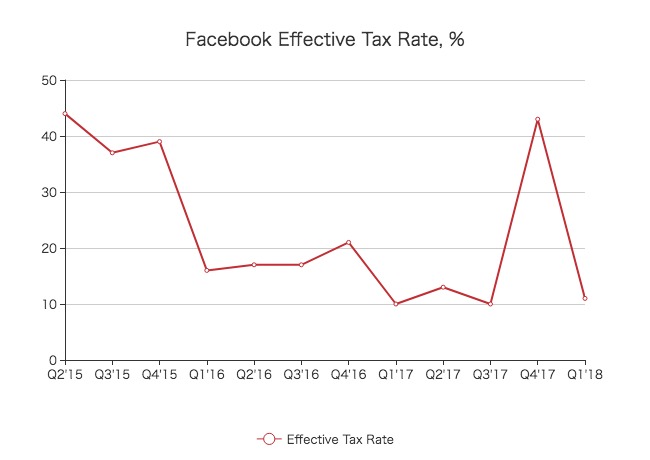

実効税率(税引き前利益に対する法人税の比率)は、11%にまで低下。

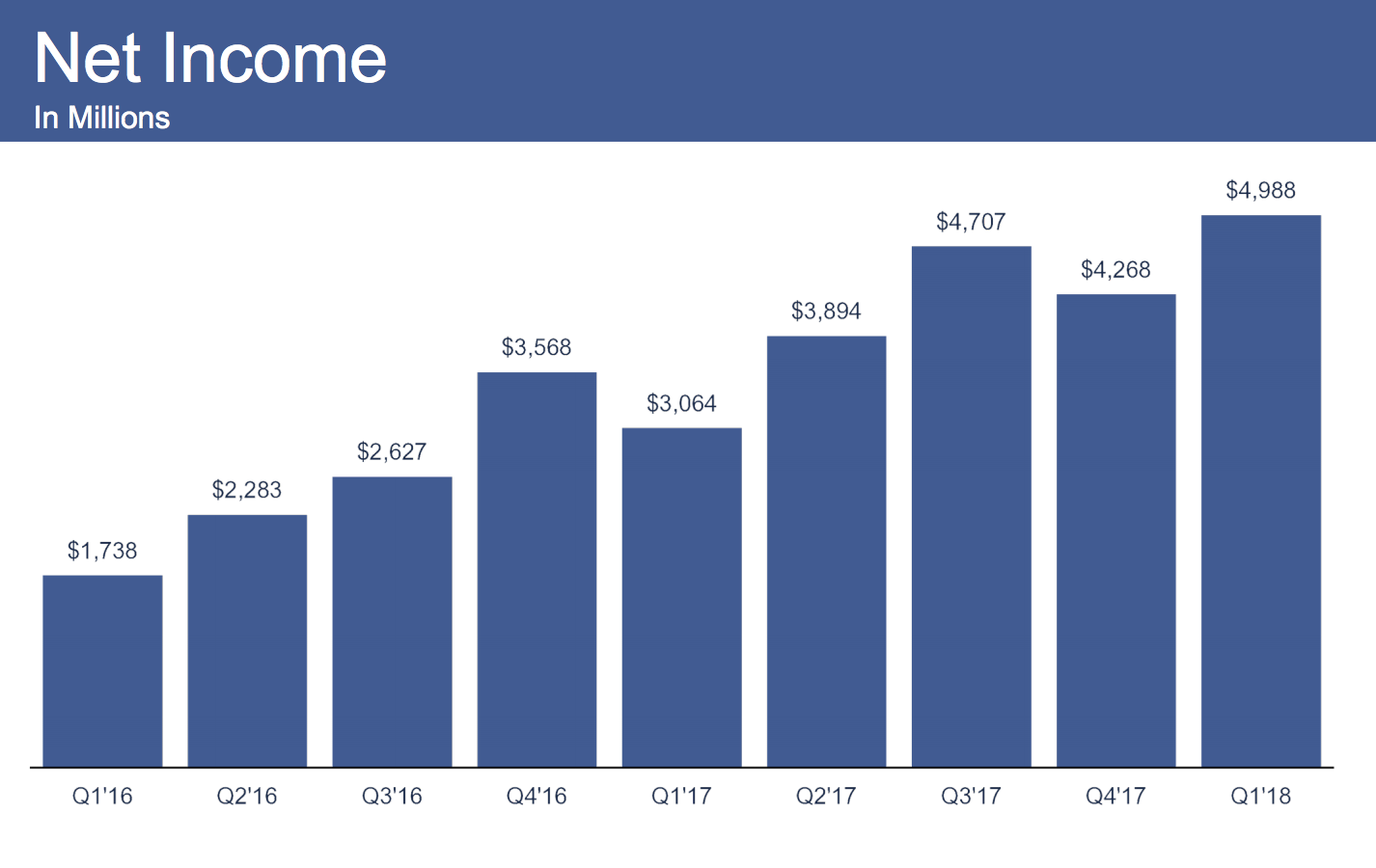

実効税率が低いので、純利益は前四半期よりも大きくなっています。

一株あたり利益も1.69ドル(前年+62.5%)と、過去最高水準となっています。

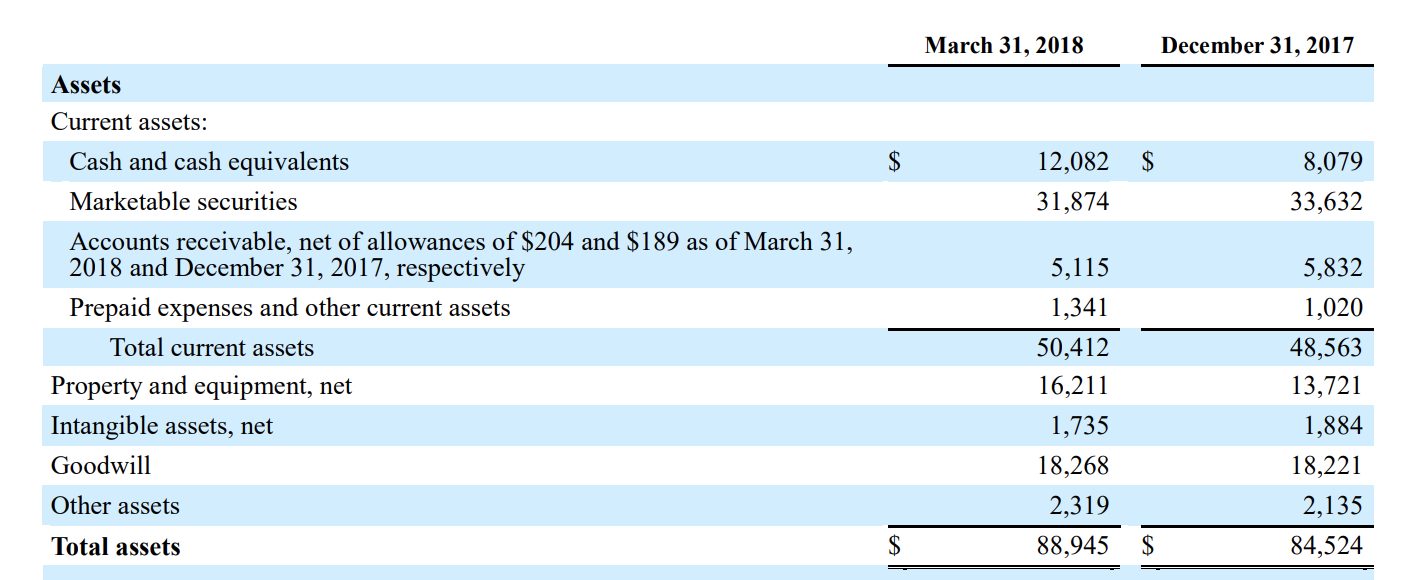

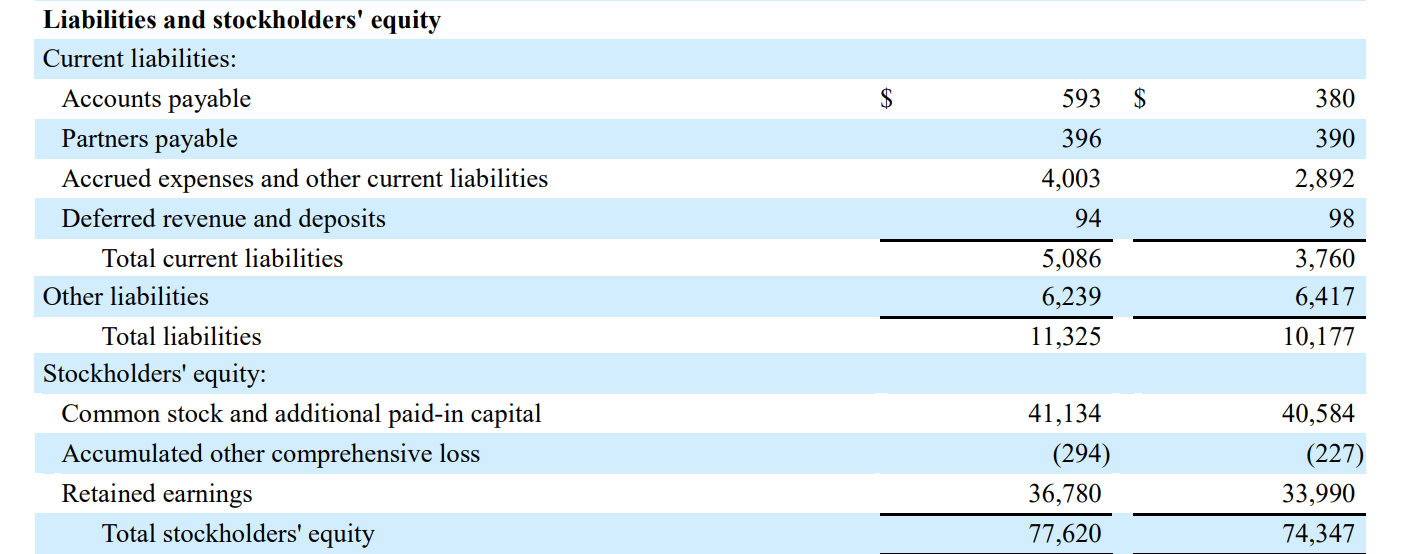

財政状態

続いて、Facebookの財政状態についてチェックしてみます。

総資産は889億4500万ドル。そのうち現金同等物は120億8200万ドルです。

有価証券(Marketable securities)は318億7400万ドル。3兆円を超える金額を有価証券に投資しています。

買収によるのれん(Goodwill)は182億6800万ドル。この多くはWhatsAppの2兆円買収によるもの。

バランスシートの反対側も見てみましょう。

負債は113億2500万ドルありますが、借入などはないようです。

利益剰余金(Retained earnings)が367億8000万ドルに達し、資本金(Common stock and additional paid-in capital)が411億3400万ドルに達しています。

利益剰余金よりも株式発行による資本金の方が大きいというのは少し意外。

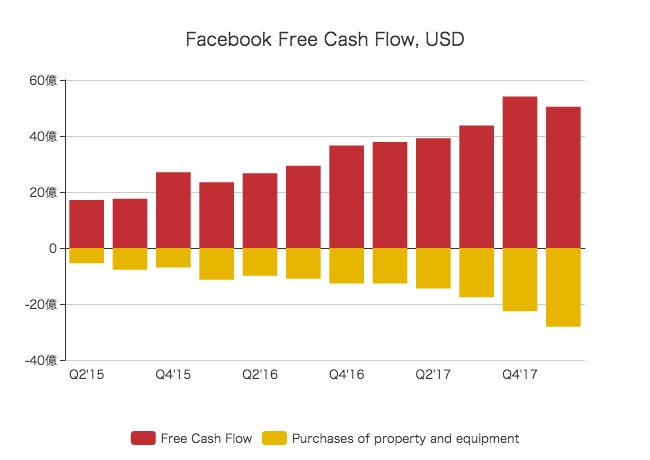

四半期あたりのフリーキャッシュフローは50億4800万ドル(前年+33.3%)に達しています。

設備投資の金額も28億1200万ドルにまで増えていますが、営業キャッシュフローの伸びがそれを上回っています。

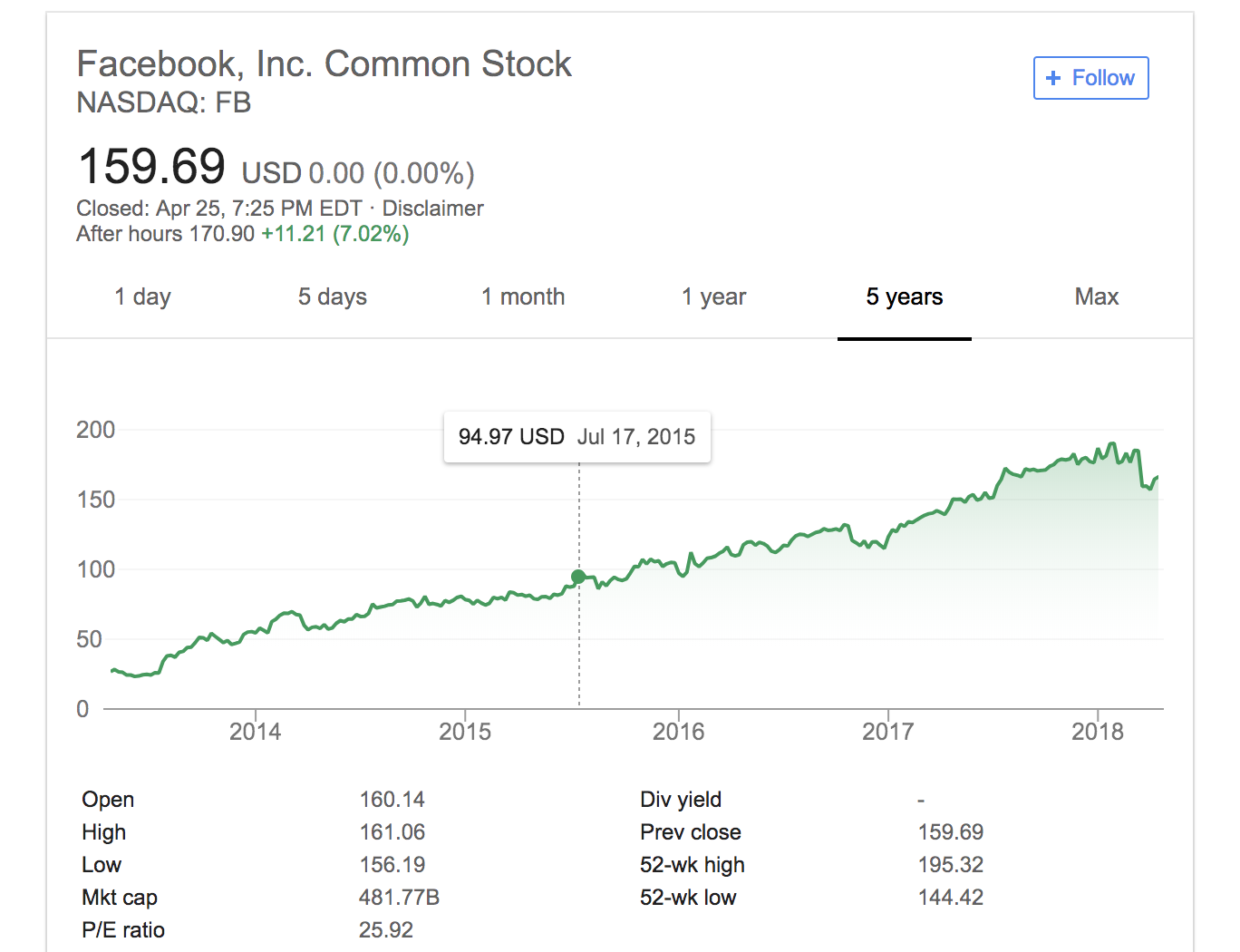

好決算を受けて、Facebookの株価は夜間取引で7.02%の上昇。

上昇分を含めると、現在の時価総額は5156億ドルということになります。

Facebookの現金同等物と有価証券を合計すると、439億5600万ドルあり、借入金はありません。

いわゆるEV(企業価値)は4716億ドル(5156 - 439.56)と計算できます。

それに対して、年間200億ドルのフリーキャッシュフローを期待できるとすると、FCF/EV利回りは4.2%ということになります。

Facebookは先日、個人情報の取り扱いに関して、ザッカーバーグ氏が公聴会に呼ばれる騒動にまで発展しましたが、決算数値を見る限りは今まで以上の成長を続けているようです。

ただ、Facebookの成長を最もドライブしているのは欧米など先進国での「ARPU(ユーザーあたりの売上)の増大」と、アジアその他での「ユーザー数の伸び」です。

売上の72%以上は今でも欧米から来ており、先進国への売上依存が比較的大きいことは否定できません。

今後、先進国でのARPUがどこまで上がるのかは分かりませんが、どこかで天井が来る可能性は十分にあります。

あるいは今後も青天井に上昇し、現在のテレビCMのようなプレミアム広告になっていったりするのでしょうか。

2018年のFacebookの動向も見逃せません。