「ユニクロ」「ABCマート」「TOKYO BASE」注目のアパレル企業3社の決算まとめ

今回は、注目のアパレル小売チェーン3社の最新決算をまとめていきます。

・ファーストリテイリング:「ユニクロ」「ジーユー」を展開

・ABCマート:靴を売っている

・TOKYO BASE :Eコマースとのハイブリッド

ファーストリテイリング:海外事業が計画以上

まずは、「ユニクロ」を展開するファーストリテイリングです。今回は、上半期の決算。

【ファーストリテイリング】平成30年8月期 第2四半期決算短信〔IFRS〕(連結) https://t.co/H677JU07FC

— 決算短信bot (@tanshin_bot) 2018年4月12日

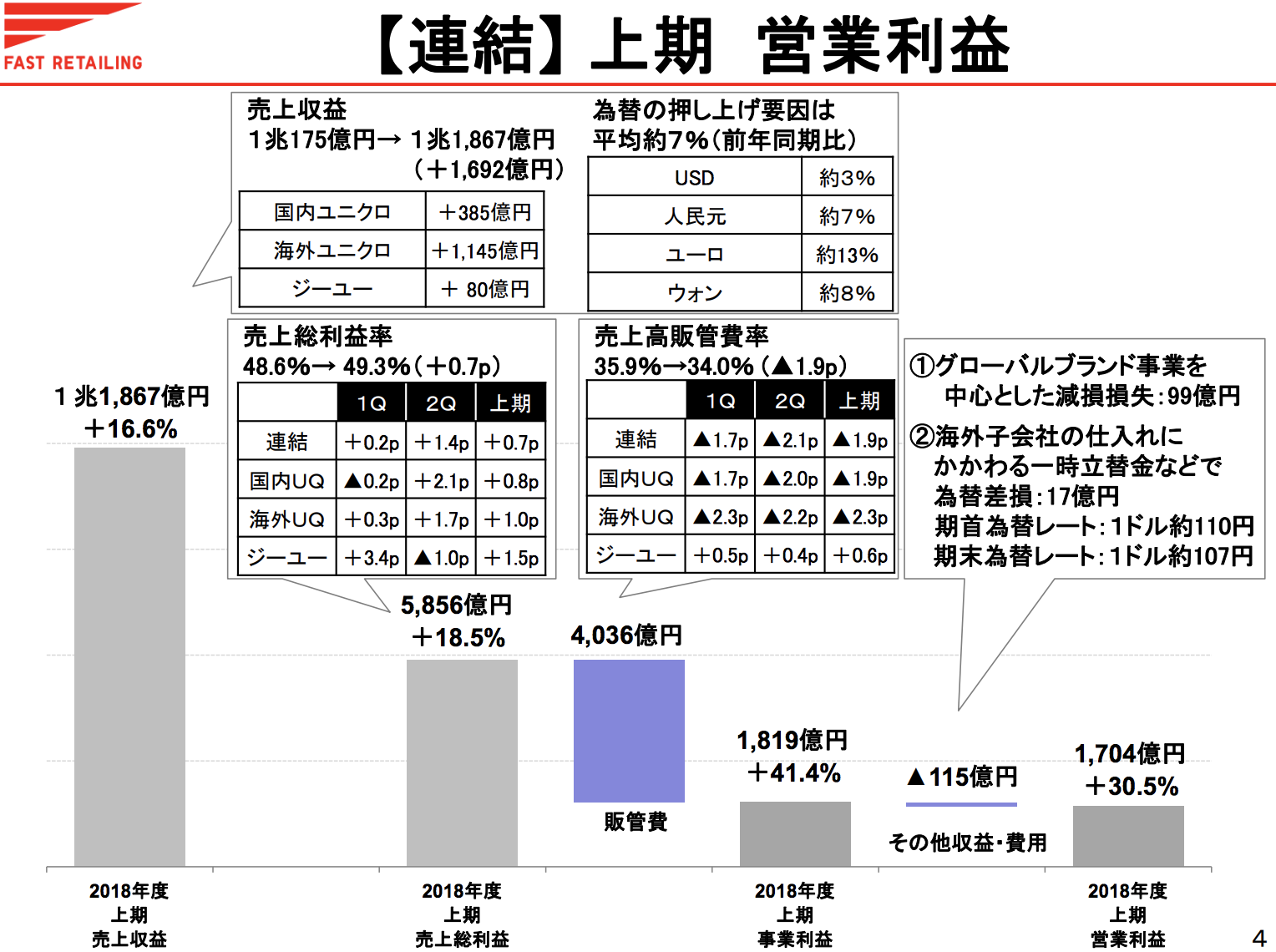

売上高1兆1867億6500万円(前年比+16.6%)

営業利益1704億9200万円(前年比+30.5%)

営業

売上高は16.6%成長ですが、それ以上に営業利益は30%成長と、大きな増益となっています。

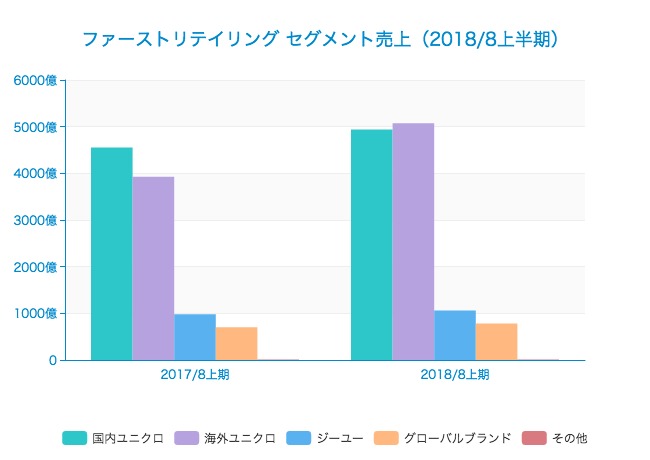

セグメント毎の売上を見ると、前年までは国内売上が最も大きかったのが、今期は海外ユニクロの売上が国内を上回っています。

また、「ジーユー」単体での売上が、半年だけで1000億円を超えています。

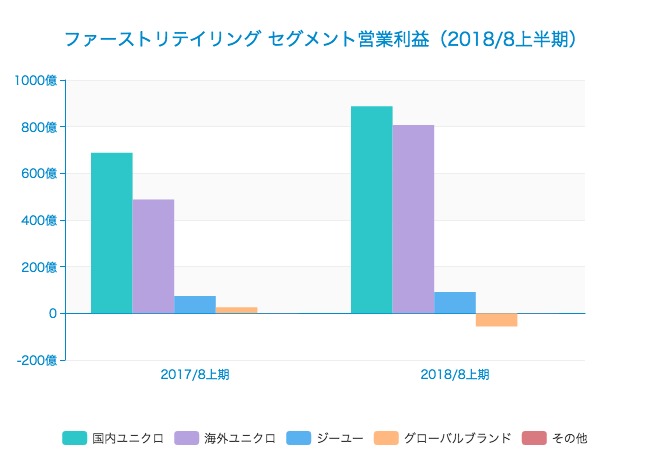

セグメント営業利益の状況も見てみましょう。

営業利益ベースで見ると、まだ国内の方が利益率が高く、大きな金額を稼いでいます。

しかし、このペースで行くと今年中には海外の方が大きくなりそうな勢い。

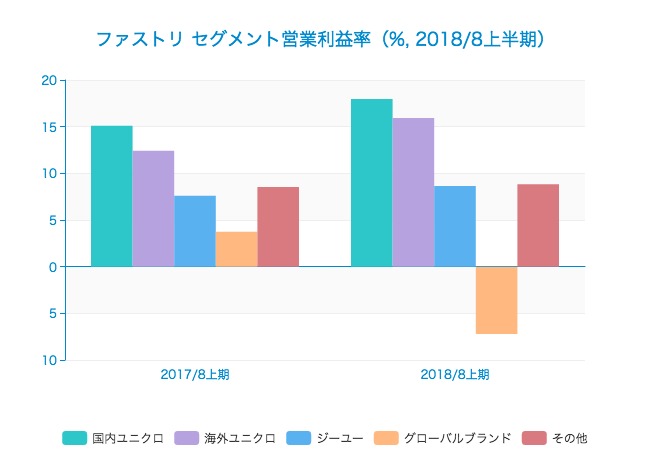

セグメント毎の営業利益率は、国内、海外、ジーユーの3セグメントで軒並み改善しています。

海外売上の増加には、為替による押し上げ要因が7%ほど含まれているとのこと。

海外売上が5074億円なので、ざっくり355億円分が為替によって押し上げられていることになります。

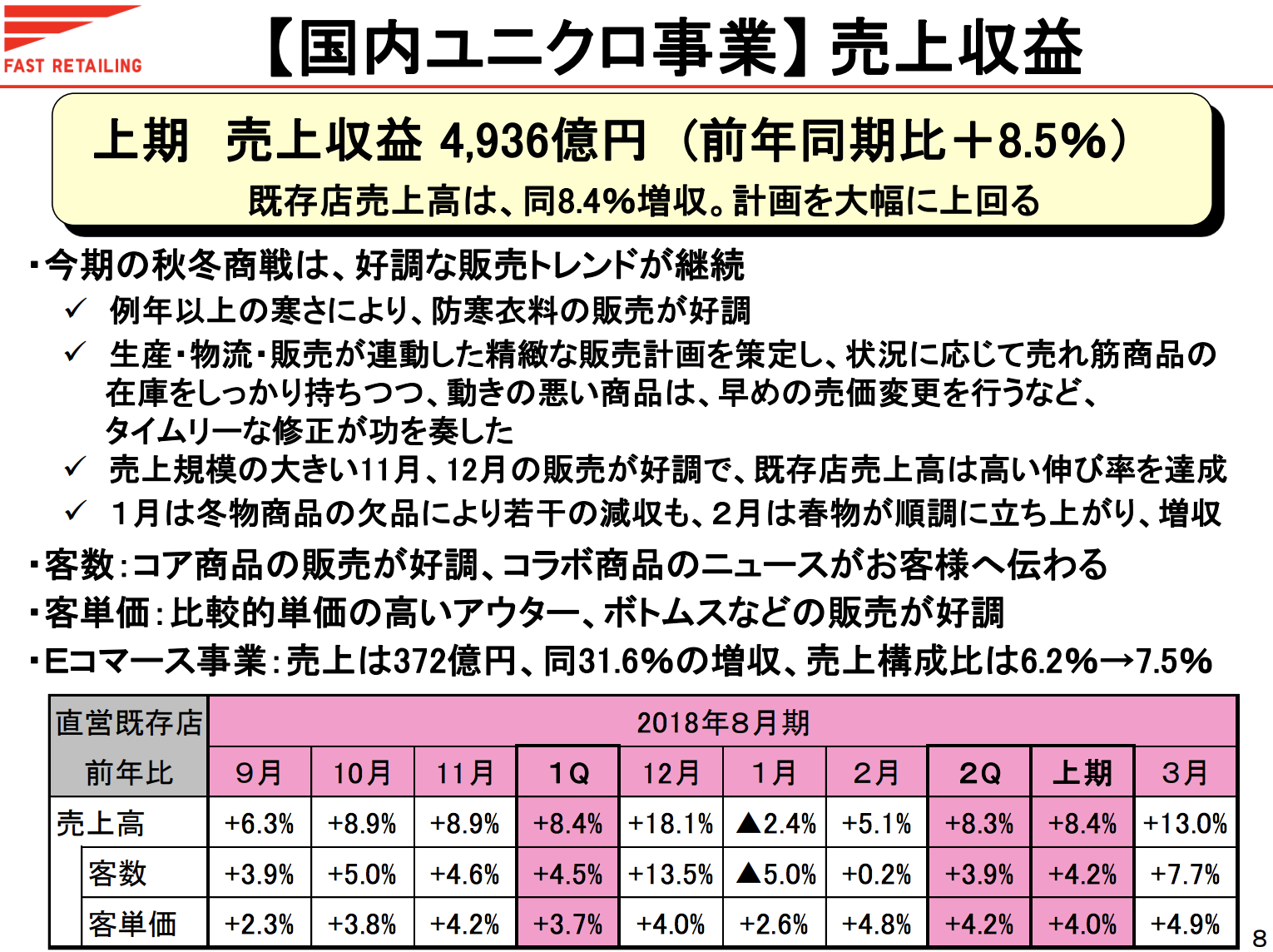

国内に関しては、例年以上に厳しい寒さが続いたこともあり、「ヒートテック」をはじめとした防寒衣料の販売が好調。

売れ行きに応じたタイムリーな在庫管理も効果的で、売上を最大化することができたようです。

オンライン通販による売上も372億円と、国内全体の7.5%を占めるに至っています。

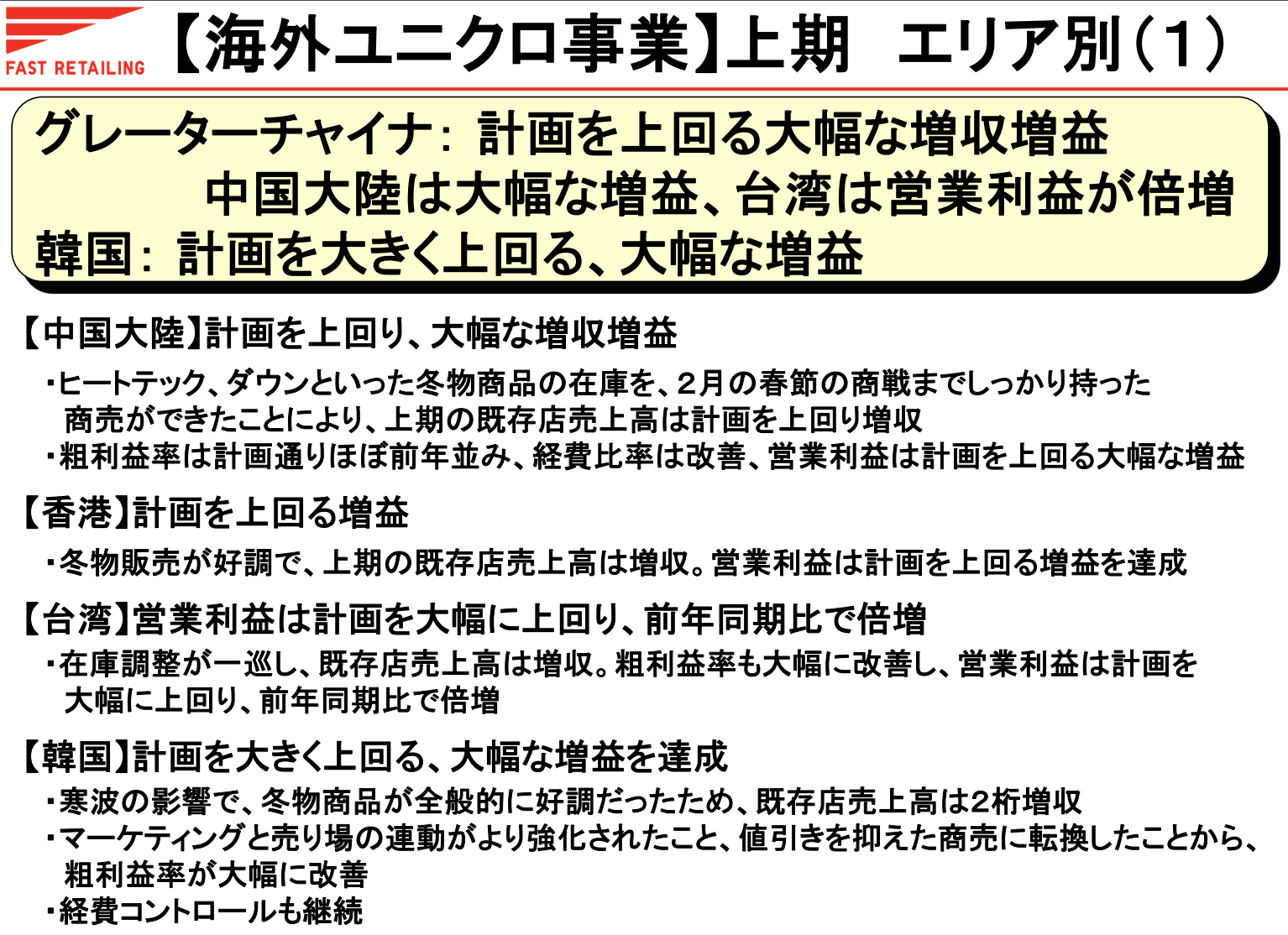

海外売上は、グレーターチャイナ(中華圏)で大幅な増収増益が見られたとのこと。

香港、台湾、韓国でも計画を上回る結果に。

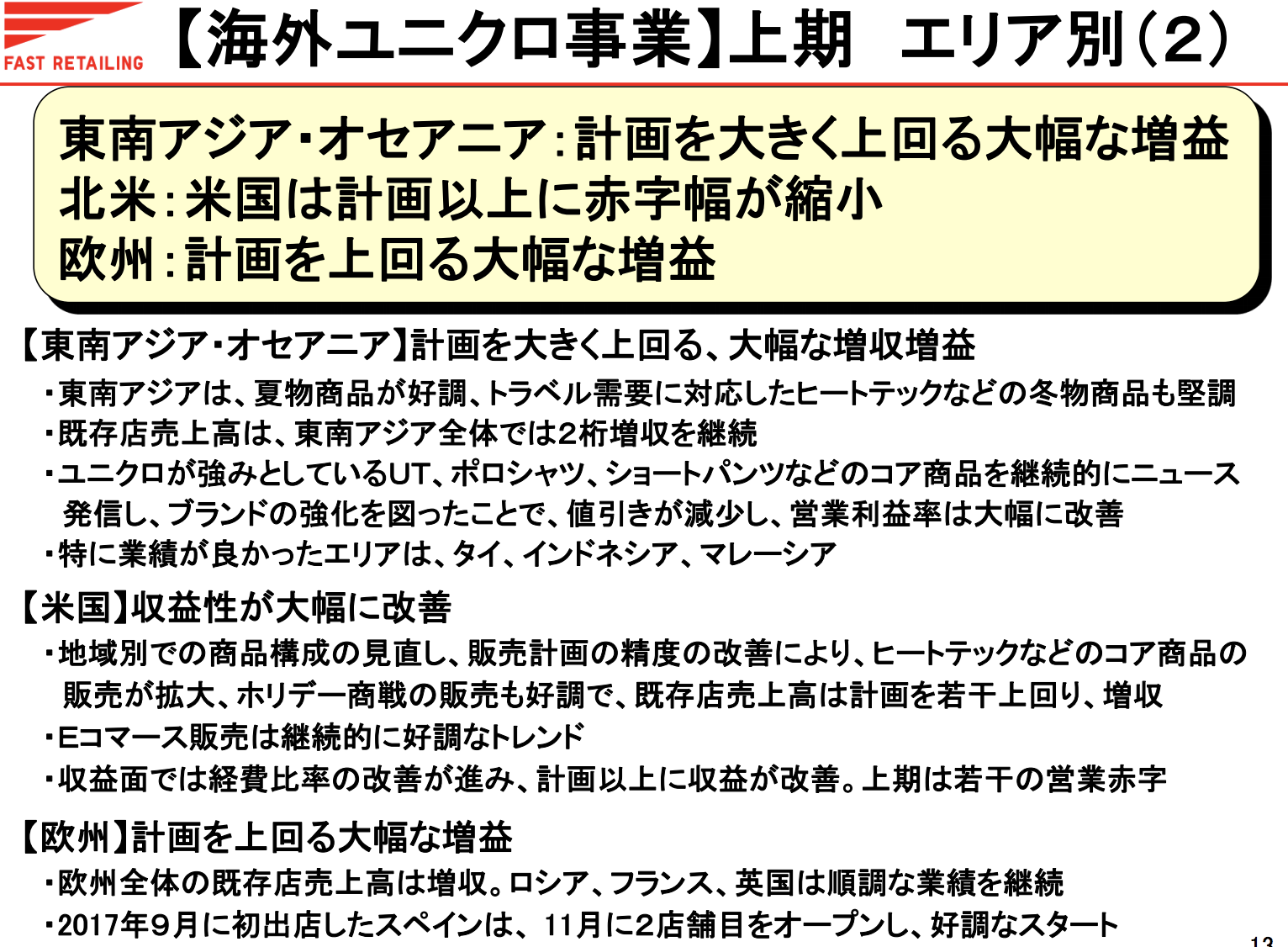

東南アジアや欧州でも計画を上回り、アメリカでは収益性が改善。

全体的にいいことづくしという印象です。

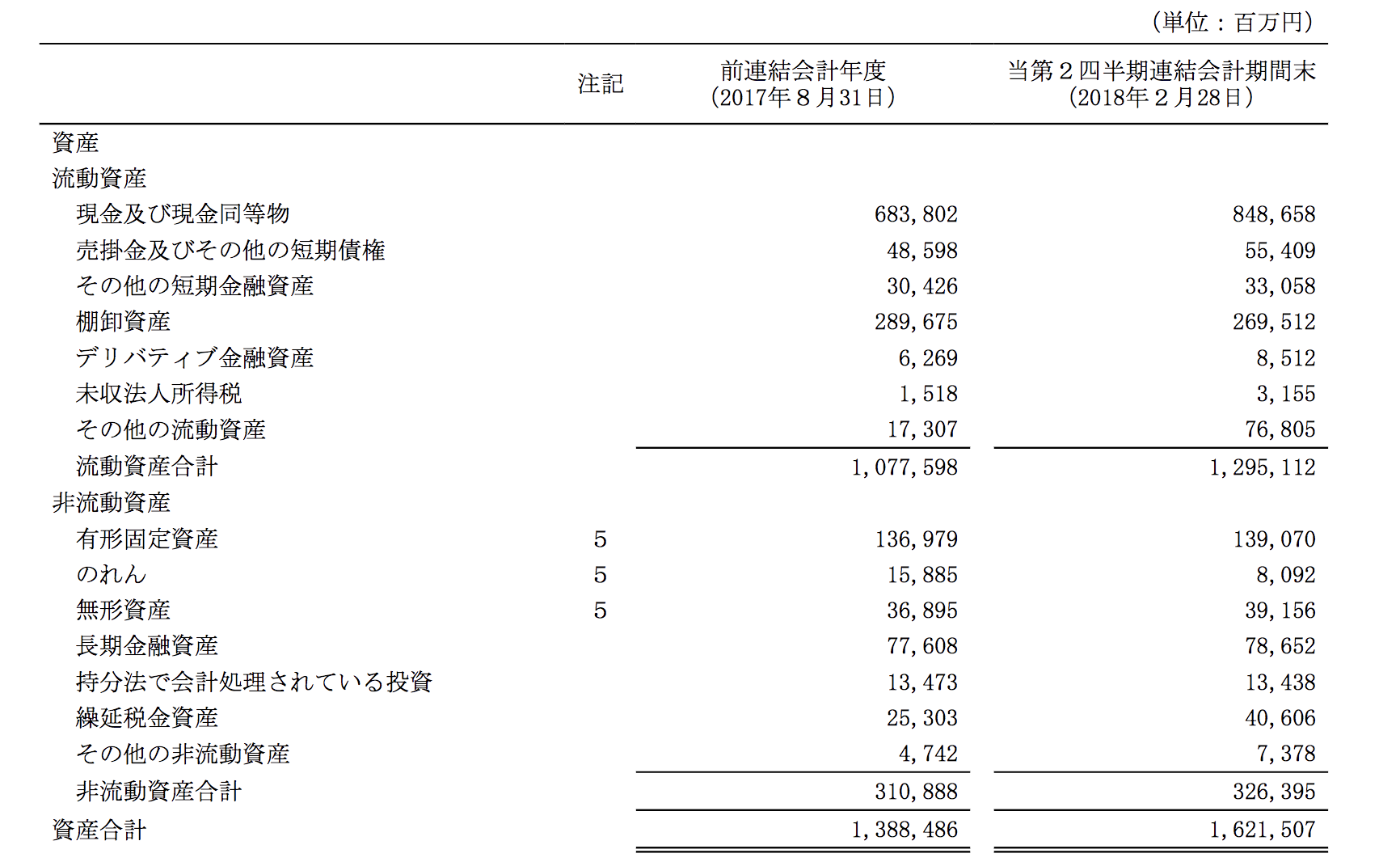

バランスシートを見ると、総資産は1.6兆円あり、そのうち8486億円が現金同等物。

資産の半分が現金同等物ですから、これはかなりのキャッシュリッチです。ここまでとは。

それに対して長期金融負債が2427億円ほど。利益剰余金は7449億円も積み上がっています。

上期の営業キャッシュフローは2202億円で、設備投資額(有形固定資産・無形資産の取得による支出)は202億円ほど。丸々2000億円のフリーキャッシュフローを生んでいることになります。

ファーストリテイリングの時価総額はちょうど5兆円ほどあり、ネットキャッシュ(現金同等物 - 金融負債)が5200億円ほどなので、EV(企業価値)は4.5兆円ほど。

年間4000億円のフリーキャッシュフロー を生めるとすると、企業価値はその11.25年分です。

海外事業の伸び次第ではまだまだ化けそうです。

ABCマート:国内・海外バランスよく伸長

続いて、靴に特化した小売チェーン「ABCマート」。ABCマートは現時点では決算短信しか出していないため、短信をチェックします。

【エービーシー・マート】平成30年2月期決算短信〔日本基準〕(連結) https://t.co/NWueN1QNQu

— 決算短信bot (@tanshin_bot) 2018年4月10日

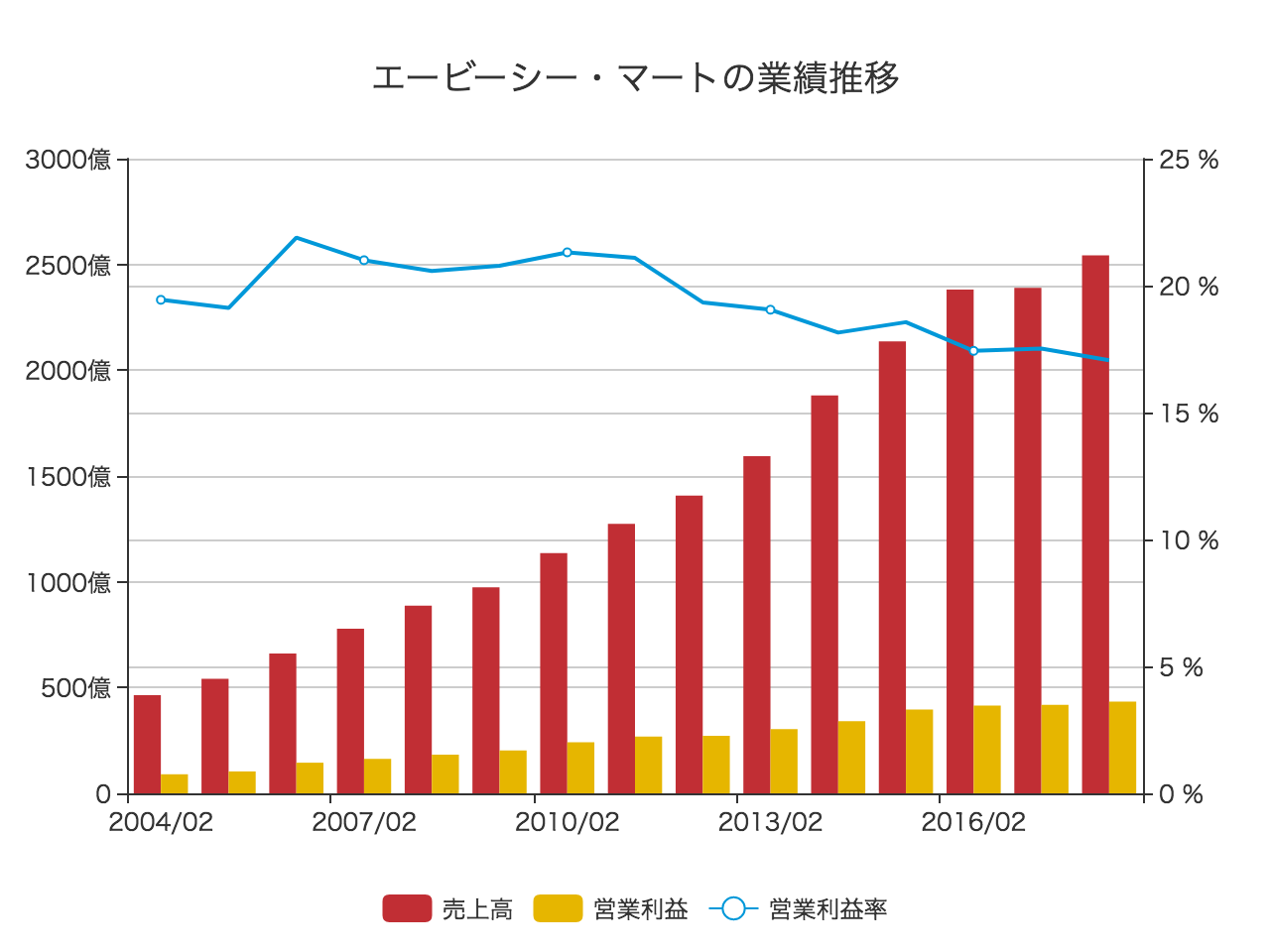

売上高2542億8300万円(前年比+6.4%)

営業利益433億8600万円(前年比+3.6%)

営業利益率17.06%

業績推移を見ると、徐々に成長は鈍化しているように見えます。

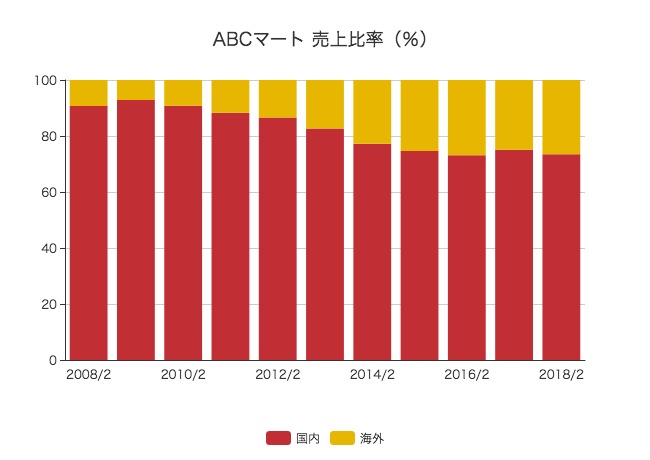

売上比率を見ると、海外が26%強を占めているものの、ここ4年は(比率としては)横ばいとなっています。

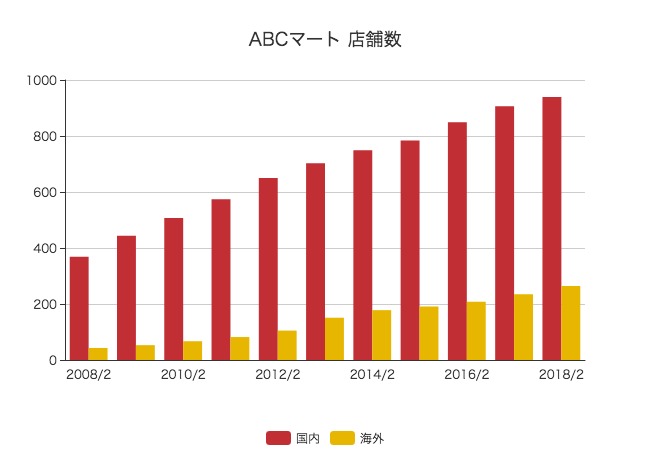

店舗数も見てみます。

海外店舗は、韓国(220店舗)や台湾(40店舗)、アメリカ(4店舗)に出店しており、合計で264店舗に。

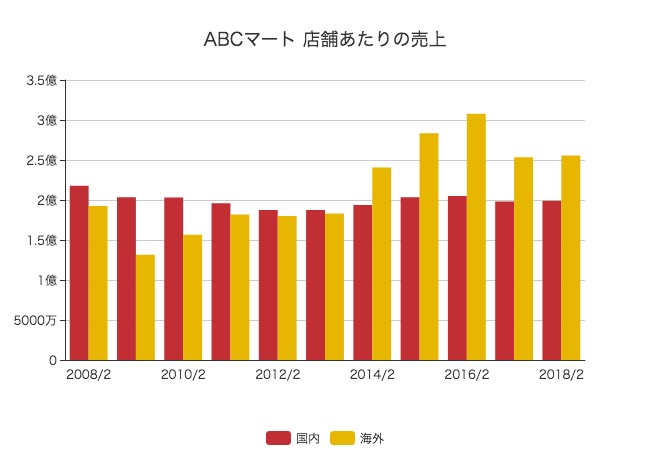

店舗あたりの売上を計算してみると、ここ5年は海外の方が大きくなっています。

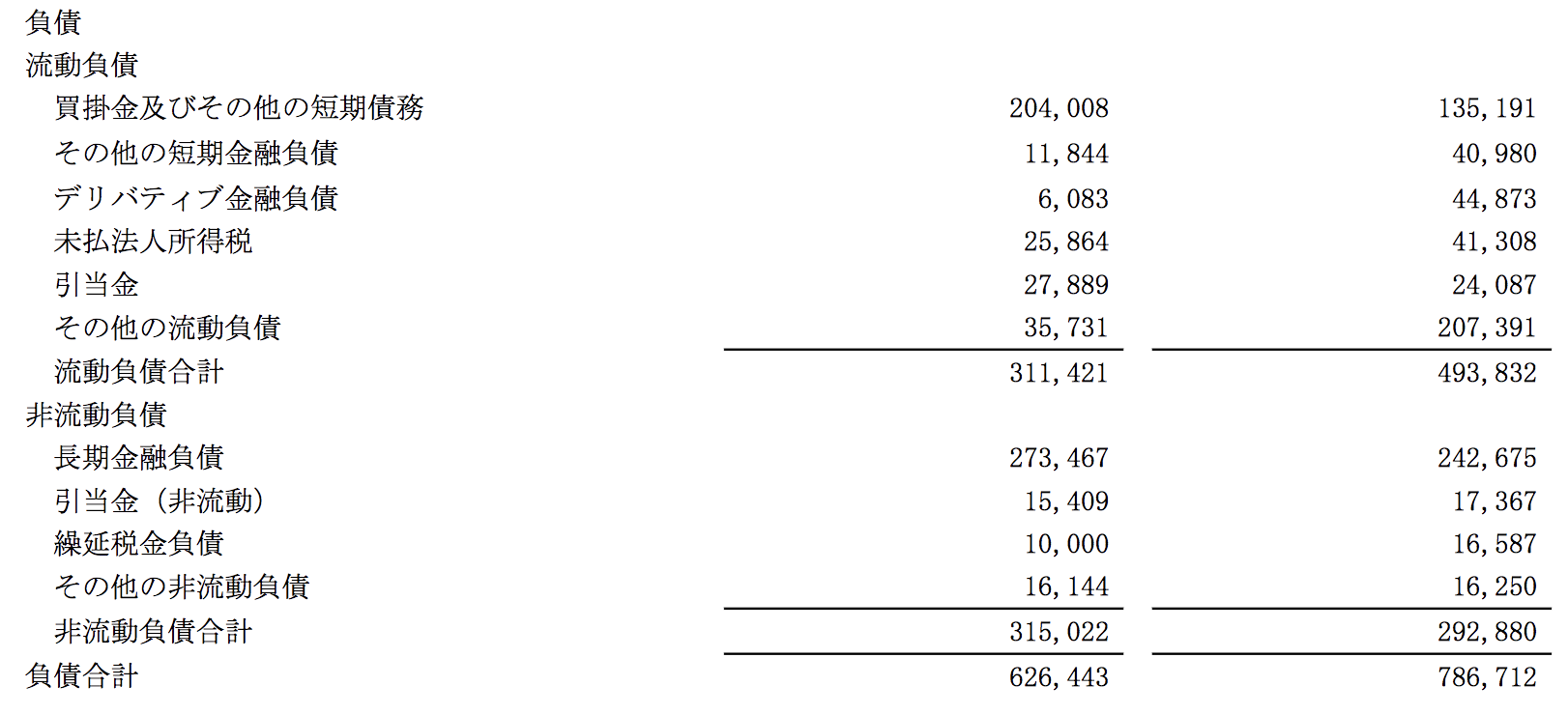

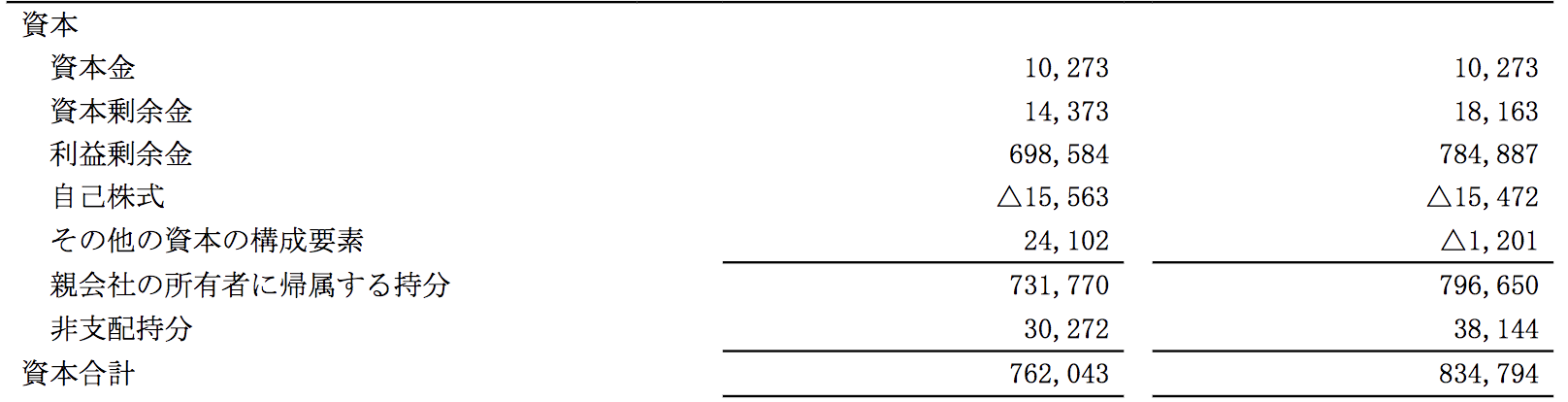

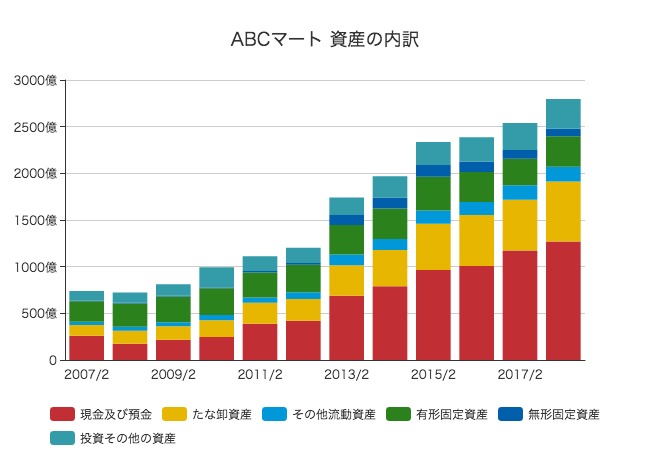

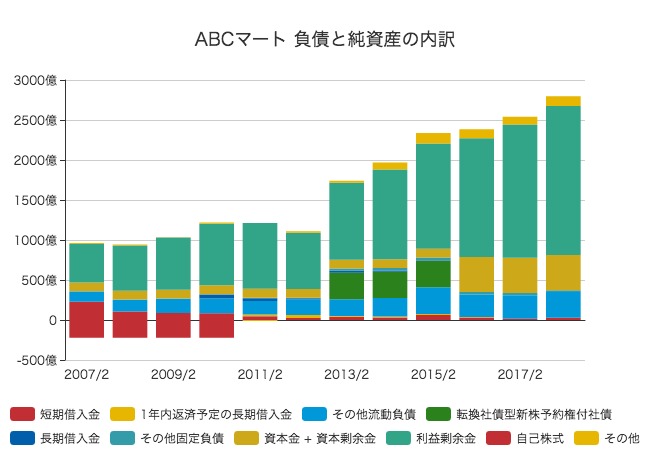

バランスシートもチェックしてみます。

総資産は2797億円にのぼり、そのうち1270億円が現預金です。キャッシュリッチ。。

バランスシートの反対側(負債と純資産)をみると、巨額の現預金は、1864億円にものぼる累積利益(利益剰余金)によるものだということがわかります。

借入金はここ2年はゼロになっています。

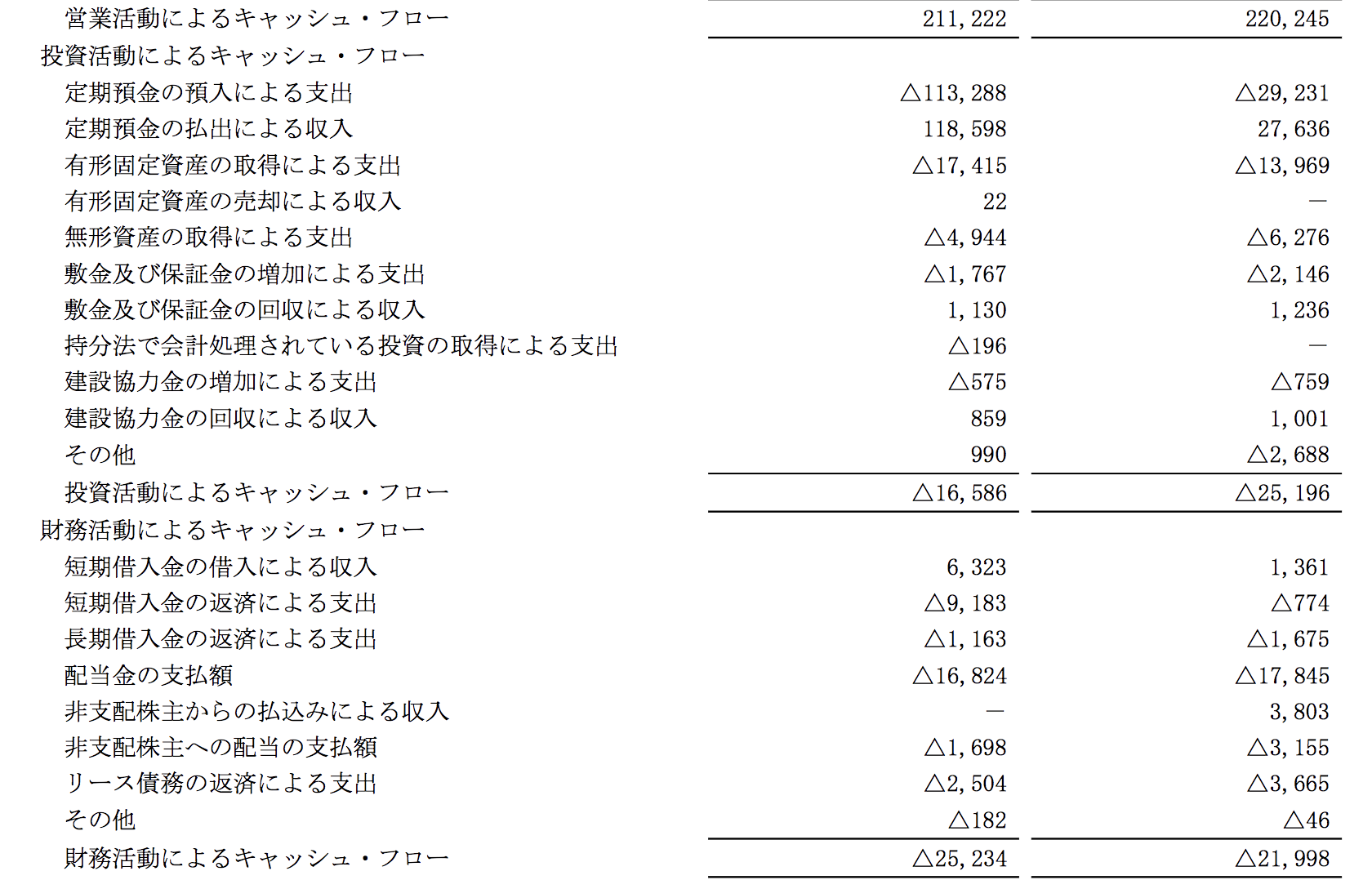

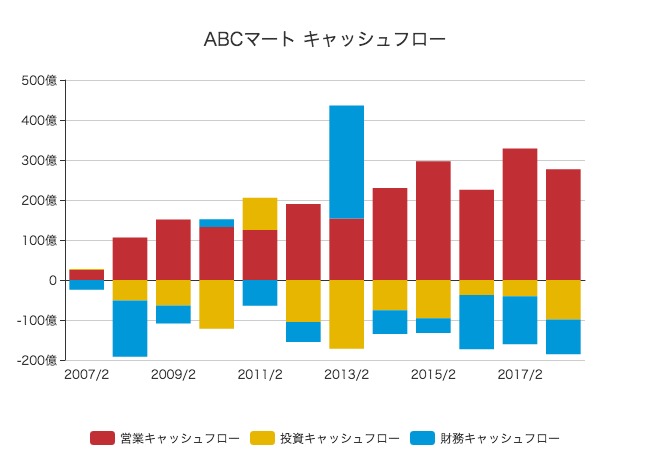

キャッシュフローの状況を見ると、事業で稼いだ200億円から300億円ものキャッシュを、投資活動や配当金に回すという理想的な優良企業です。

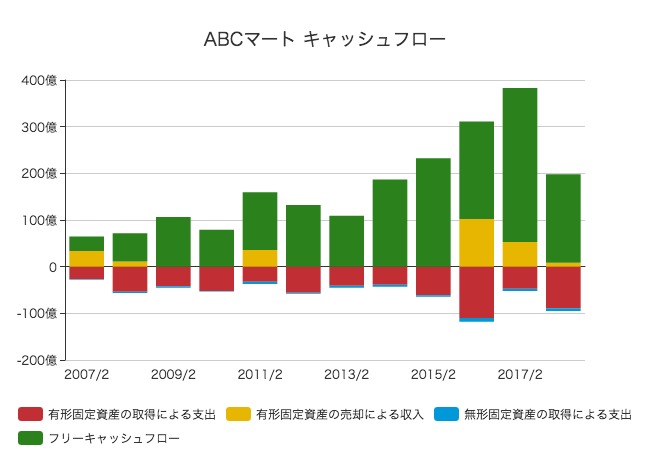

企業としては成熟期に入りつつあるABCマートですが、毎年200億円前後のフリーキャッシュフロー を生み出す巨大な「キャッシュマシン」となっています。

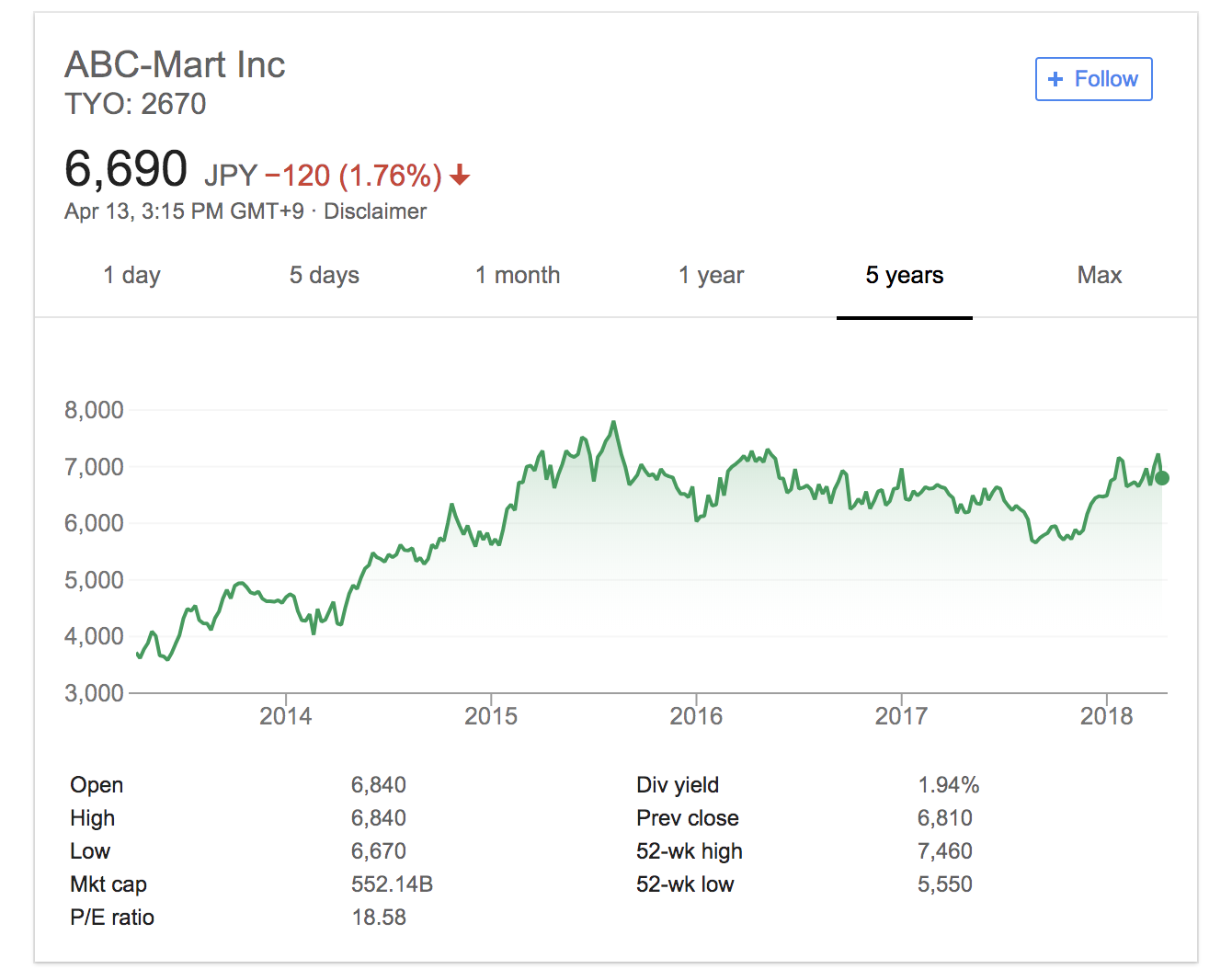

株価はここ3年ほど横ばいですが、時価総額は5521億円。

無借金で1270億円の現預金があるので、実質的な値段(EV:企業価値)は4251億円。

今後も毎年200億円のキャッシュを生み続けると仮定すると、その21倍ほどの値段がついていることになります。

TOKYO BASE:決算説明資料はまだ出ていない

最後に、新興のアパレル企業「TOKYO BASE」です。

【TOKYO BASE】平成30年2月期 決算短信〔日本基準〕(非連結) https://t.co/zszxJVRk0V

— 決算短信bot (@tanshin_bot) 2018年4月13日

売上高127億8100万円(前年比+36.6%)

営業利益15億7400万円(前年比+22.0%)

営業利益率12.32%

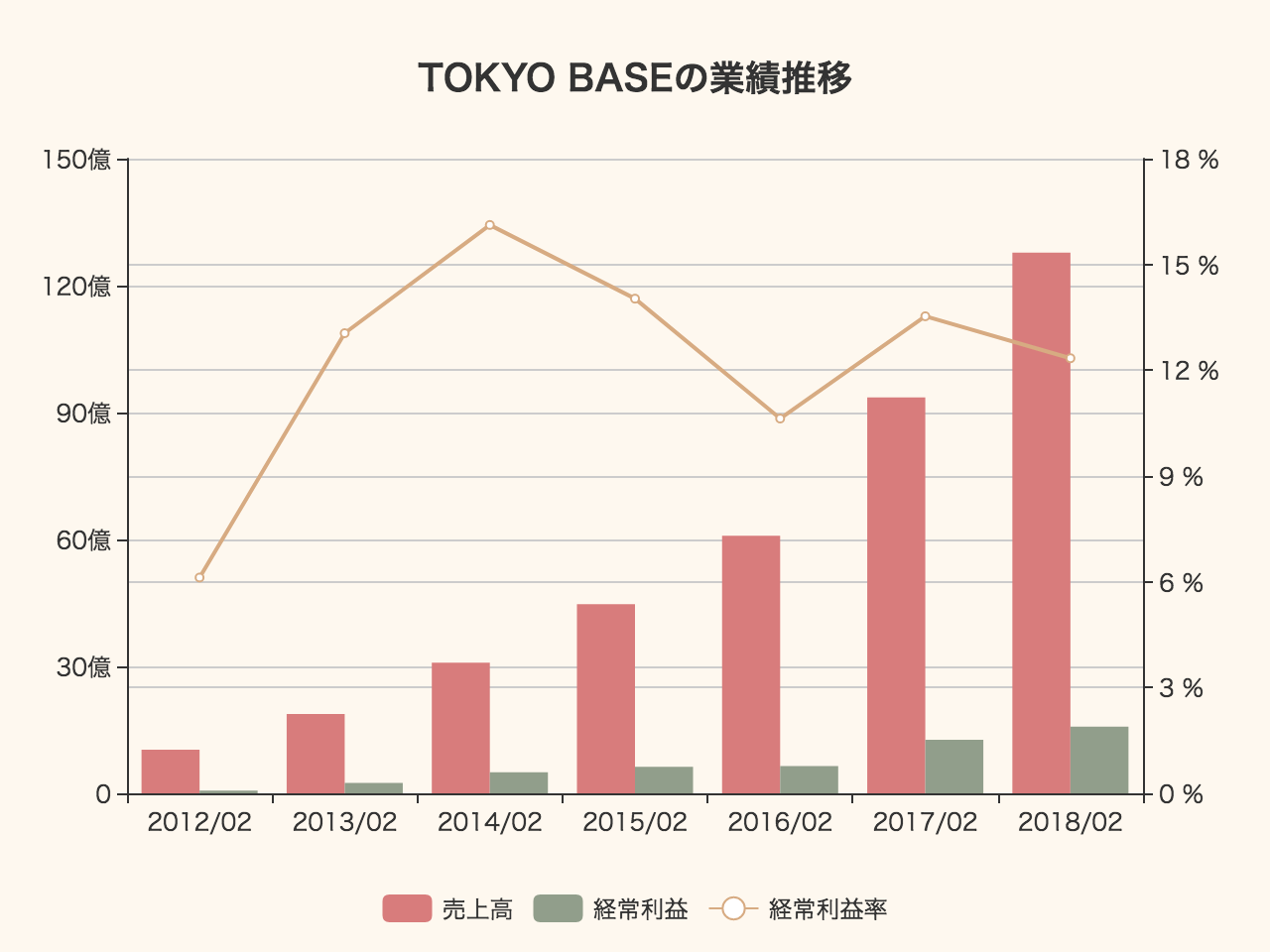

通期決算なので、業績推移のグラフを見てみます。

綺麗な右肩上がりで、売上は128億円、経常利益16億円近くに達しています。

TOKYO BASEの事業については、過去記事をご参考ください。

実店舗とECのハイブリッドで世界を目指すアパレル企業「TOKYO BASE」とは?

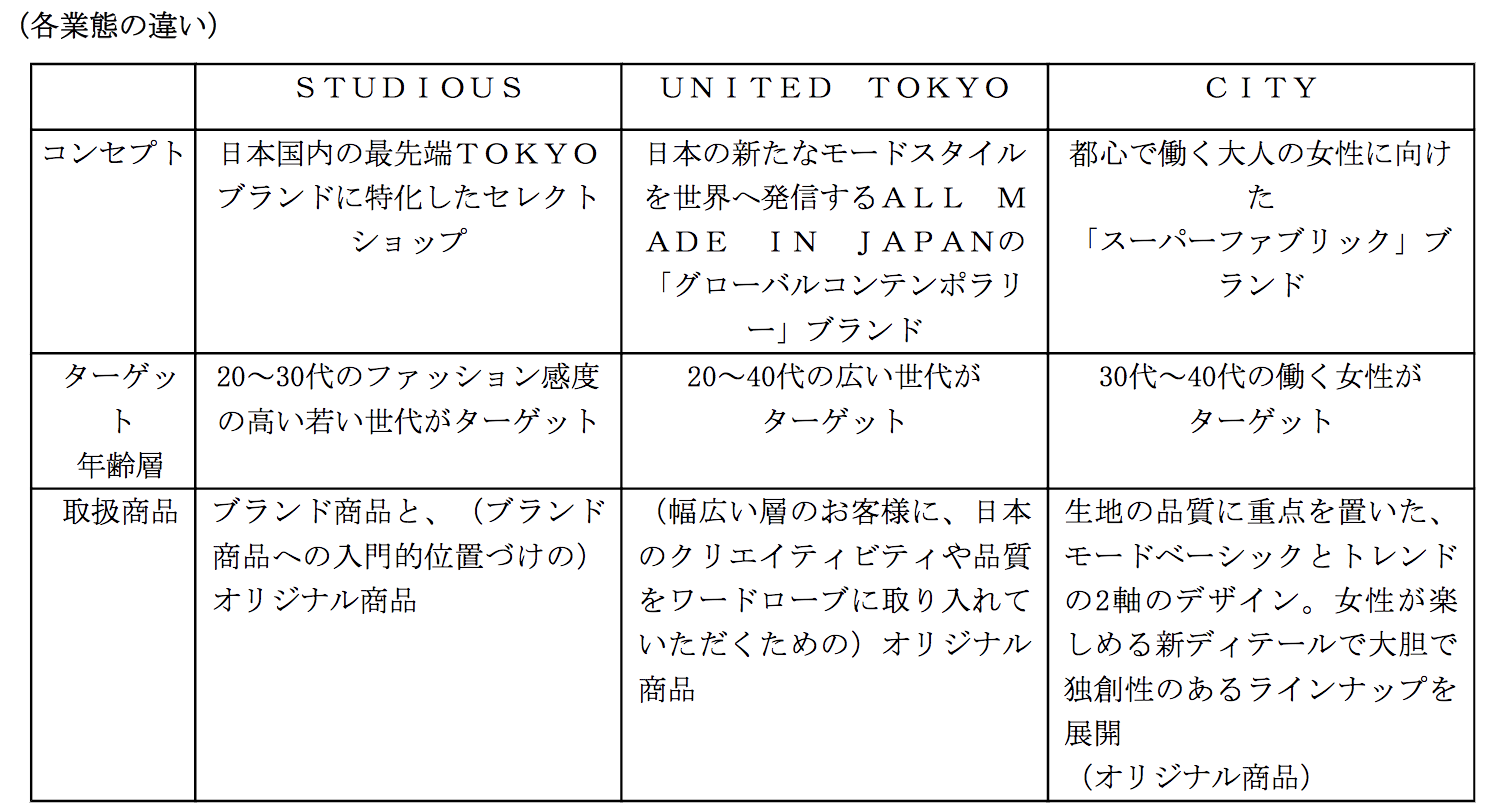

ざっくりいうと、セレクトショップ「STUDIOUS」、自社ブランド「UNITED TOKYO」「CITY」を展開するアパレル企業で、Eコマースと実店舗を両方展開しているところが現代的な企業。

TOKYO BASEも、現時点では決算短信しか出していないようなので、短信を読み込んでいきます。

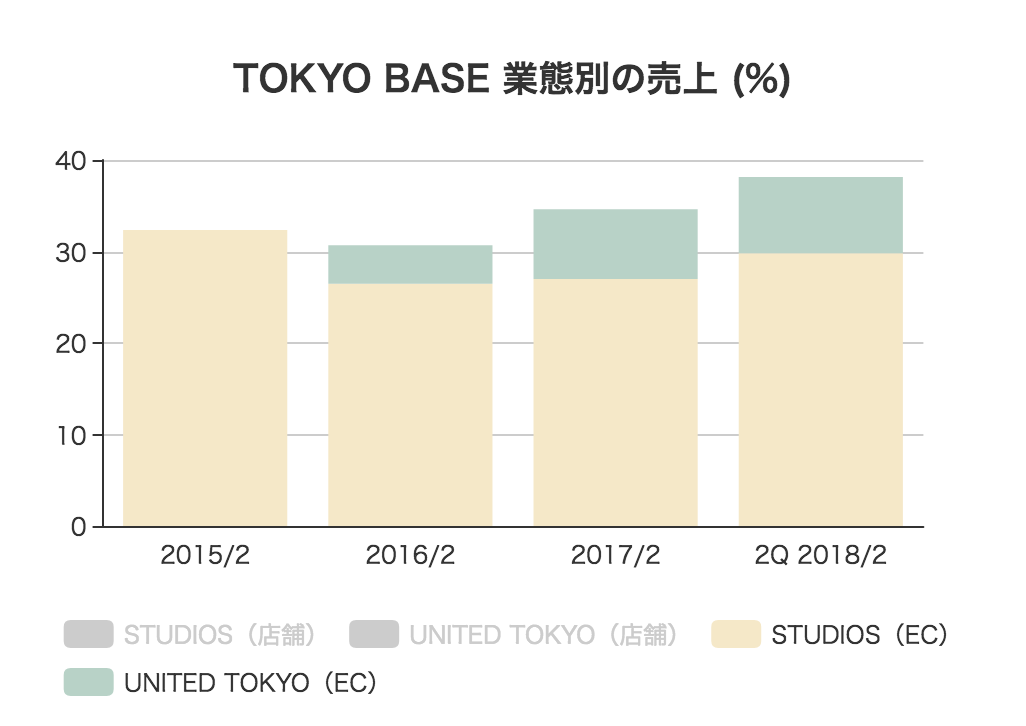

業態ごとの店舗数は、STUDIOUS業態が32店舗(うちECが8店舗)、UNITED TOKYO業態が14店舗(うちECが2店舗)、CITY業態が4店舗(うちECが1店舗)。

ECを8店舗とか出す必要があるのか分かりませんが、自社ECの他に「ZOZOTOWN」にも何店舗か出店しています。

(参考)

短信に載っていないため詳細はまだ分かりませんが、上期時点でのEC比率は38%にまで達していました。

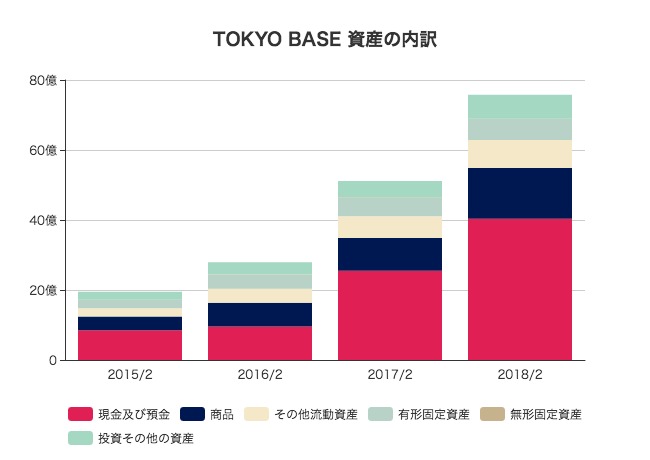

バランスシートも見てみます。

TOKYO BASEも資産76億円の中で現預金が40億円と、かなりのキャッシュリッチです。成功しているアパレル企業ってキャッシュリッチなんですね。

資産の出所をチェックすると、利益剰余金が33億円と最大です。

一方、長期借入金も合計で15.7億円ほどあります。資本金と資本剰余金の合計は7.8億円ほど。

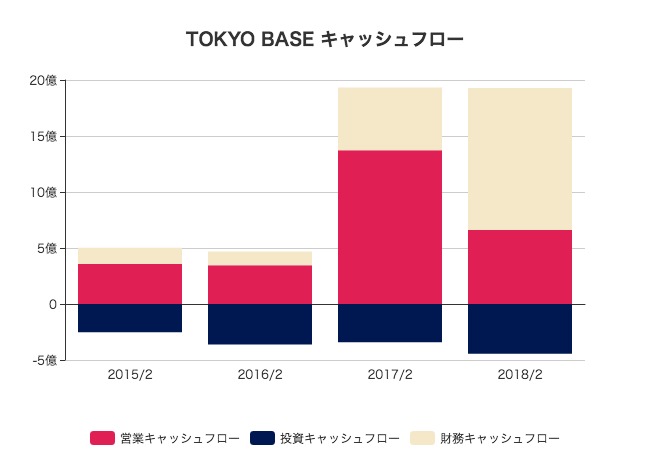

営業キャッシュフローは6.6億円と、前期の13.7億円から半分程度になっています。

純利益は増えているのに、どうしてでしょうか。

内訳を見ると、棚卸資産が5億円ほど増加した分を差し引いています。

キャッシュフローはあくまでも、記録した日時という「瞬間」を切り取って現金の増減を測るため、支払いや仕入れのタイミング次第でも状況が変わってしまいます。

その分、売上や利益と違って嘘はつきにくいメリットはありますが、今回TOKYO BASEの営業キャッシュフローが減ったのは単にタイミングの問題かもしれません。

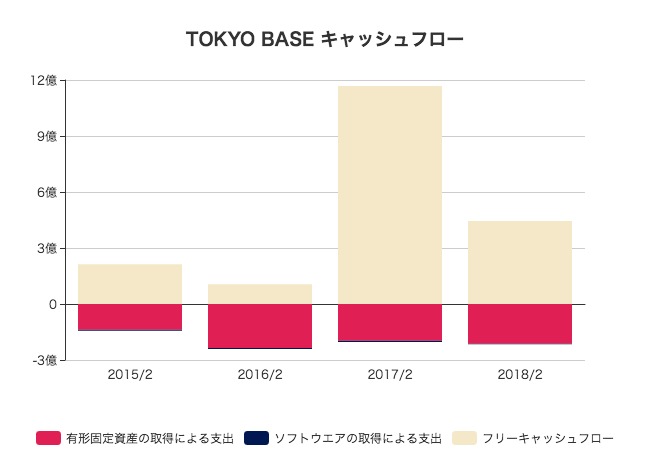

今年のフリーキャッシュフロー は4.4億円。

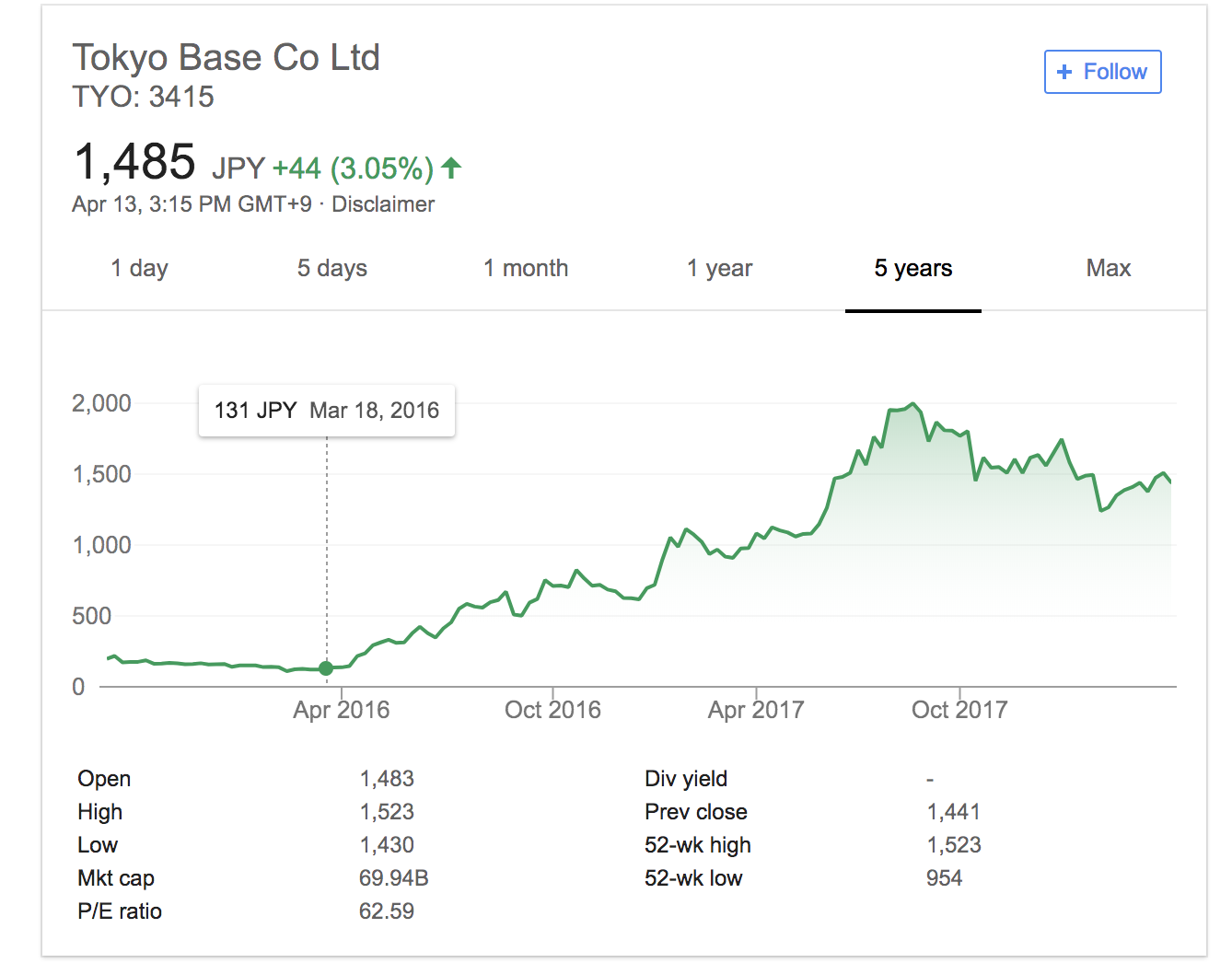

株価は前年から少し落ち着いてきており、時価総額は699億円という水準です。

ネットキャッシュが24億円ほどなので、実質的な評価額(EV)は675億円。

今年のフリーキャッシュフロー 4.4億円の153倍です。