絶好調のGunosyの成長要因を探る

ニュースキュレーションアプリ「グノシー」などを提供するGunosyの業績が好調だ。

今日出たばっかりの決算説明資料から、ポイントとなるスライドをみて考察してみたい。

まずは全体の概要から。

6四半期連続増収増益を達成し、売上高19.8億円、営業利益4.6億円を記録。

今期の累計売上高は56億2100万円、営業利益10億8600万円。昨年の通期売上高は45億9900万円、営業利益は5億6200万円だったので、第3クオーターにしてすでに昨年の倍近い営業利益を稼いでいることになる。

気になるのは、この成長がどこからもたらされているのかという点。

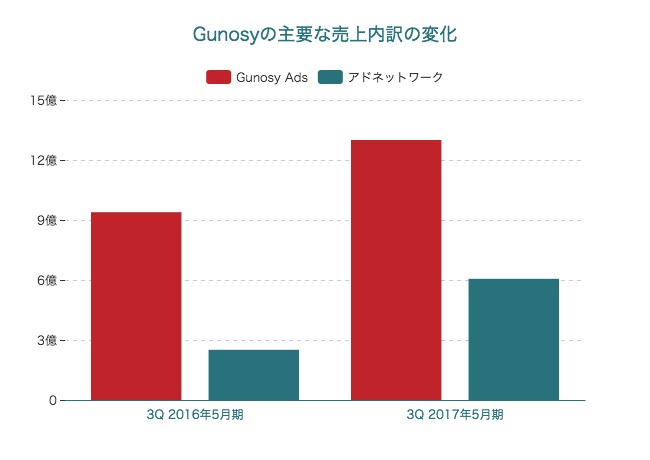

売上高19.8億円のうち、Gunosy Adsが13億円、アドネットワークが6.06億円だから、売上のほとんどがこの2つからきている。

前年同四半期の決算資料を見ると、Gunosy Adsは9.39億円、アドネットワークは2.51億円を売り上げていた。Gunosy Adsは前年比+3.6億円(+38%)、アドネットワークは+3.55億円(+141%)の成長を遂げたということになる。

つまり、Gunosyの成長理由は主要な収益源である「Gunosy Ads」「アドネットワーク」が共に大きく成長しているからということになる。当たり前すぎてやばい。

「Gunosy Ads」はグノシー上で配信する広告なんだろうなという感じだが、「アドネットワーク」というのはよくわからない。

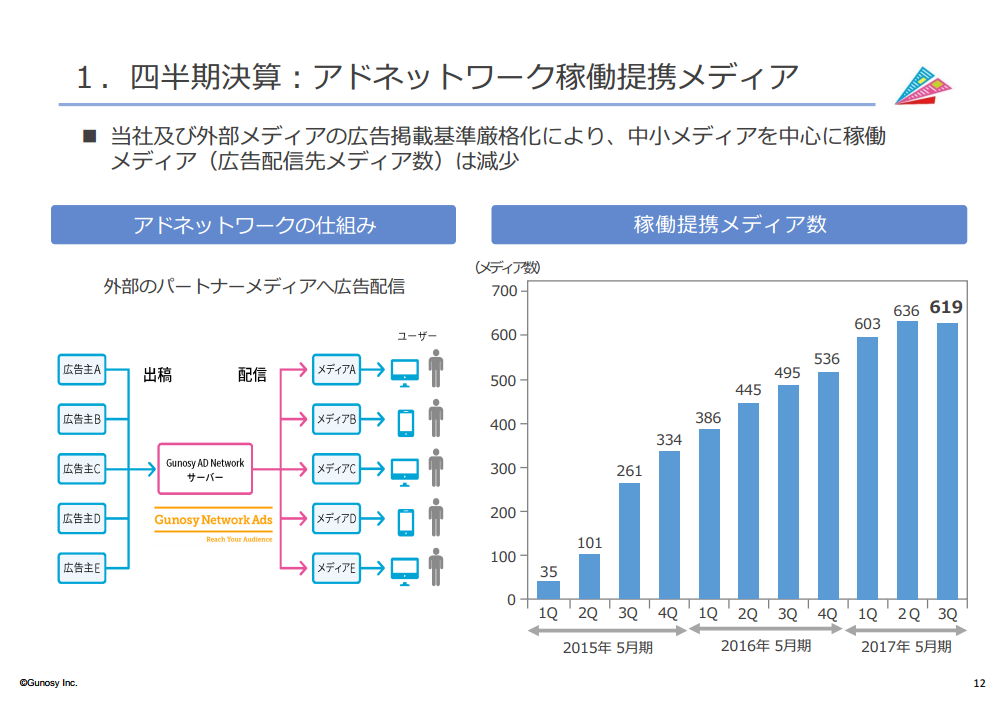

アドネットワークに関する説明スライドを見つけた。

どうやら、広告主が出稿した広告を、Gunosyのサーバーを通してパートナーメディアに配信する仕組みらしい。Gunosyのパートナーメディアってどこだろうな。

広告掲載基準を厳格化したことにより、実は直前四半期と比べると提携メディア数・売上共に微減のようだ。

基本的には、この提携メディア数が増えるほどにアドネットワークからの広告収益は増えるとみて良さそう。

そのほか、目についたスライドをいくつか。

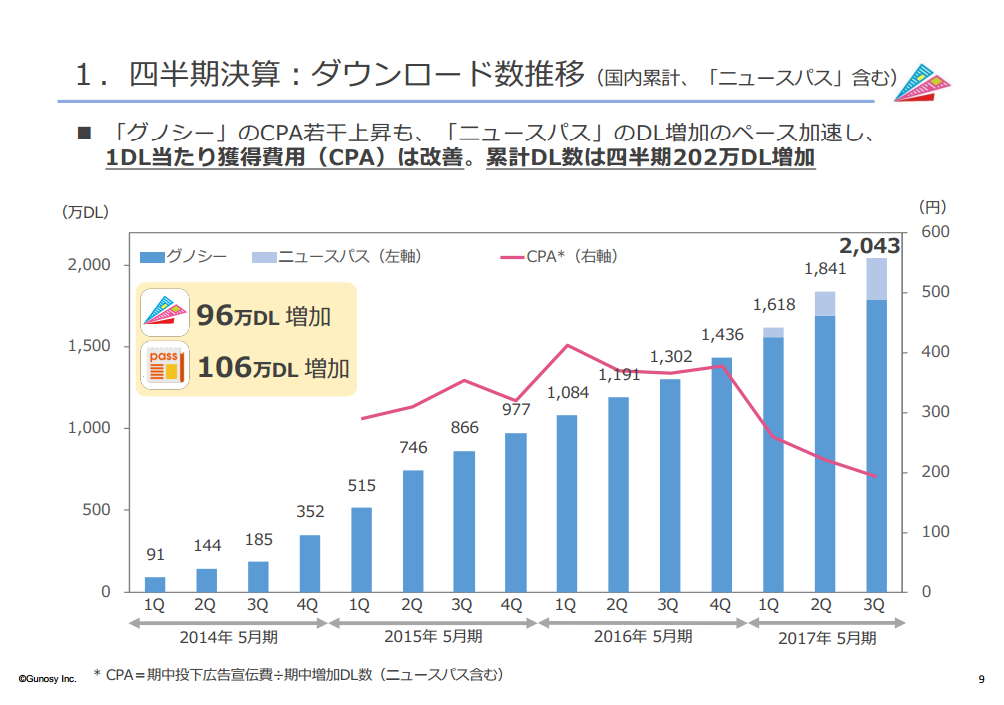

Gunosyにとっておそらく最重要KPIの一つであるダウンロード数の推移。どちらも伸び続けており、「グノシー」だけでも2000万ダウンロードが近そう。CPA(ユーザー獲得費用)が下がっていってるのが興味深い。

研究開発も行ってるのか。コマースや動画メディアにグノシーで培った技術を活用。こういったプロダクトが将来柱になる可能性もあるわけか。

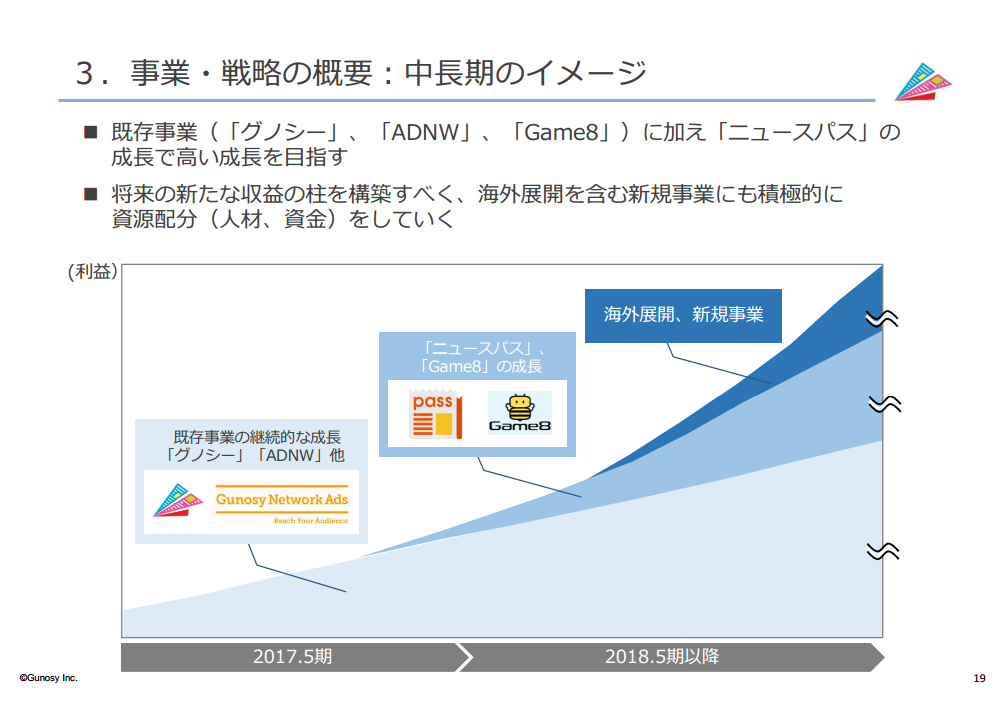

中長期の事業戦略。既存事業を長期的に伸ばしつつ、「ニュースパス」などの新規事業や海外展開によってさらに成長を加速するという感じか。

Gunosyは日本のベンチャーには珍しく、軸となる保有技術(情報のキュレーション)がしっかりと固まっている稀有な企業だと思う。既存のサービスで培った技術を資産としていろんなジャンルに広げていければ、10年20年と伸び続けるテクノロジー企業になってゆくのかもしれない。

参考資料