投稿作品を編集して出版!書籍の電子化で恩恵をうけるアルファポリスがおもろい!

こんにちわ!ぶんせき君です。本日は書籍の電子化で恩恵をうけるアルファポリス(9467)を紹介します。

(同社HPから引用)

先日の電子書籍の記事は、いつもよりたくさんの方に読んでいただいたみたいでうれしかったです。

その記事の中で、電子書籍に関連する企業を本屋さん、取次、作家・出版社などのコンテンツメーカーに分けて説明しました。

私は、インターネットによりユーザーとコンテンツの距離が近くなったことや、再販制度が無いことから、コンテンツを作っている企業が面白いだろうと結論づけしました。

その中で、簡単に紹介したアルファポリスは、自社サイトで人気のあるライトノベル、絵本、マンガなどを編集する出版会社です。

(ぶんせき君作成)

出版社の基本的な業務は、良いコンテンツを仕入れ、編集して、売る。大きくこの3つに分類できると思います。

でもこの業務、結構難しいと思うんですよね。

良いコンテンツってなに?正しい編集ってなに?何が売れるの?など、これらの構成要素って、かなりふわふわしていると思います。

同社のWebサイトでコンテンツを集めるの仕組みは、その「ふわふわ」問題の一部を、インターネットを使い解決していると思います。

自社サイト内にコンテンツを集めて、読者の評価が高いものを出版しているので、良いコンテンツ=たくさん読まれたor読者の評価が高いということに出来ますし、読者の評価から売上も予想できるのかもしれません。

そんな、インターネットの仕組みを上手く利用した、ユニークな出版社のアルファポリスを紹介したいと思います。

アルファポリスの基本情報

設立

2000年設立、2007年にアルファポリス文庫を創刊

2009年大人の女性のための恋愛小説レーベル「エタニティブックス」を創刊。

2010年新感覚ファンタジー小説レーベル「レジーナブックス」を創刊。

2014年甘く危険なラブロマンスレーベル「ノーチェブックス」を創刊。同年マザーズに上場。

2015年投稿作品の人気度に応じ、作家に報酬を支払うサービスを開始。同年ゲーム事業を開始。

2016年Webサイトに課金サービスを開始。

2017年新刊書籍発行が累計で2,000点を突破。

ついつい太字にしたくなるキーワードがありました。ちなみにこれらのキーワードは、有価証券報告書に記載してある文言を使っています。

同社のサイトを少し見てみましょう。

作家から投稿された小説が見れるようになっています。

広告もあり、投稿した作家の方に一部を還元することで、同社サイトにコンテンツが集まる仕組みになっています。

投稿されている小説(ライトノベル)のジャンルも見てみましょう。

ファンタジー、恋愛が中心のようですね。

恋愛をクリックしてみたら以下のようなページが出てきました。

「らぶえっち」、「性描写強め」といった楽しめのタグがついています。甘く危険なラブロマンス感がありますね!

それにしても、みんなの本音を集めると、良いコンテンツっていうのはエロってことになるんでしょうか。

それでは同社の業績の推移を見てみましょう。

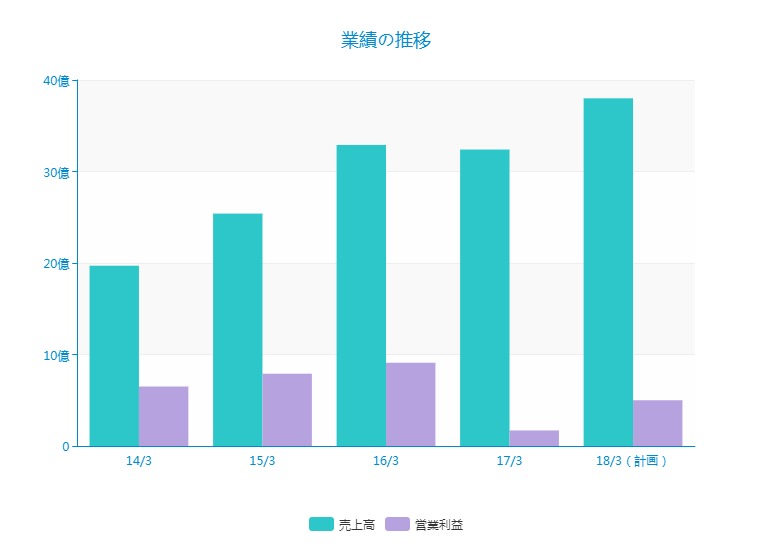

業績の推移

14/3期は売上高19億円、営業利益6.5億円でした。

17/3は売上高32億円、営業利益1.7億円と売上高は順調に増加しているものの、営業利益は減ってしまっています。

それに、16/3期から17/3期にかけて売上高が伸びていない点も気になります。

調べたところ16/3期は、同社のヒット作であるライトノベルの「ゲート」をたくさん出荷し売上高が増加したものの、17/3期はそれの返本により売上高が減少したようです。

また、コスト増加の要因は、従業員の増加による販売管理費の増加と2015年に開始した、ゲーム事業の赤字によるものです。

従業員数は、14/3期末に36名から、17/9月末には70名まで増加しています。

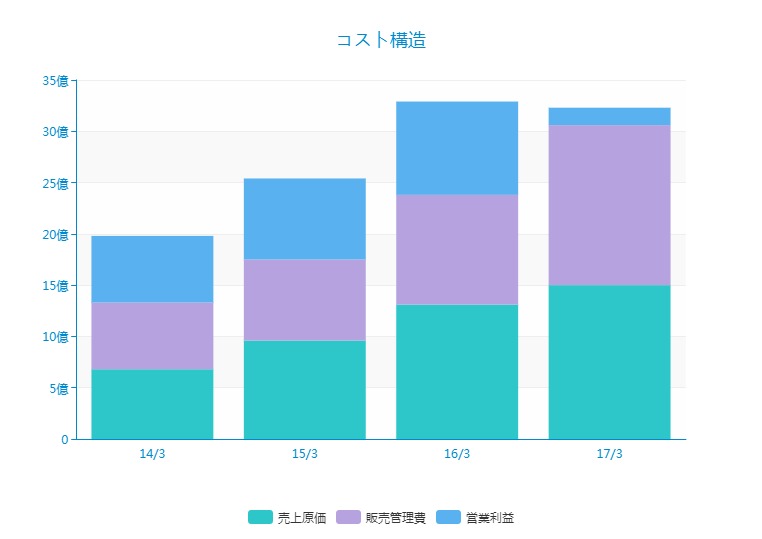

結果コスト構造は以下のようになっています。

17/3期の販売管理費の増加が、利益をむしばんでいる姿が確認できます。

これは、電子書籍向けに販売を開始したことによる販売手数料の増加、ゲームに関連するコストが3億円程度増加していることが、理由です。

足元の業績

直近の売上高の動向

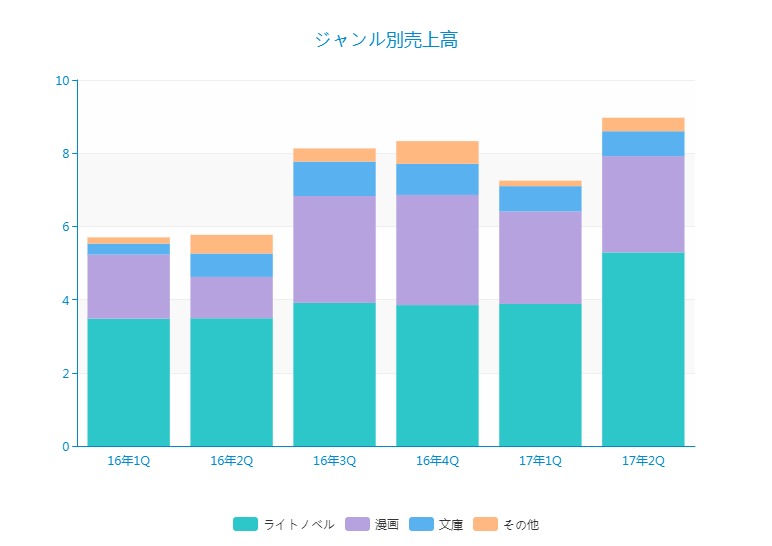

最近の動向が分かりやすいように、四半期の売上高の推移を見てみましょう。

同社はライトノベル、漫画、文庫などのジャンル別に売上高の開示があります。

16年度1Qと2Qは「ゲート」の返本により売上高が少ないですが、返本影響が無くなり売上高は回復傾向にあるようです。

17年、特に2Qは売上高の増加が顕著です。

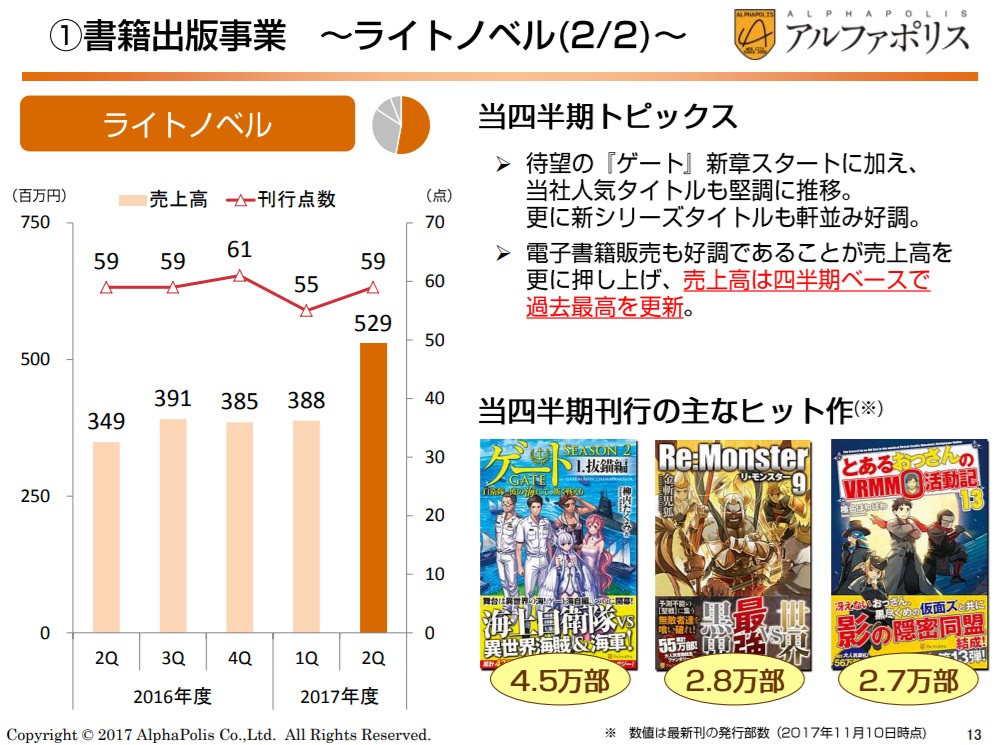

その要因となったライトノベルですが、売上高増加の背景に、「ゲート」の新作、他の人気作品の刊行、電子書籍販売とあります。

ただ、左図の刊行点数に大きな変化が見られていないことを考えると、電子書籍販売への販売開始の影響が大きいのではないかと推察されます。

この電子書籍販売は、このライトノベルだけでなく、漫画、文庫にも横展開が可能だと思いますので、ライトノベル以外の売上高の増加も期待できるかもしれません。

ゲーム事業

他の施策として見逃せないのが、17/3期に2億円の赤字を計上していたゲーム事業の事業譲渡です。

18年1月にゲーム事業の事業譲渡に関するお知らせをリリースしています。

会計上悪いものを切り離すのと同時に、建て直しを図る点は、打てる手は打ったという意味では好印象です。

今後の取り組み

今後の取り組みで面白そうなものがあったので、紹介します。

コンテンツを作っている会社は、追い風があってもヒット作がないと飛躍的な成長は期待し難いと思います。

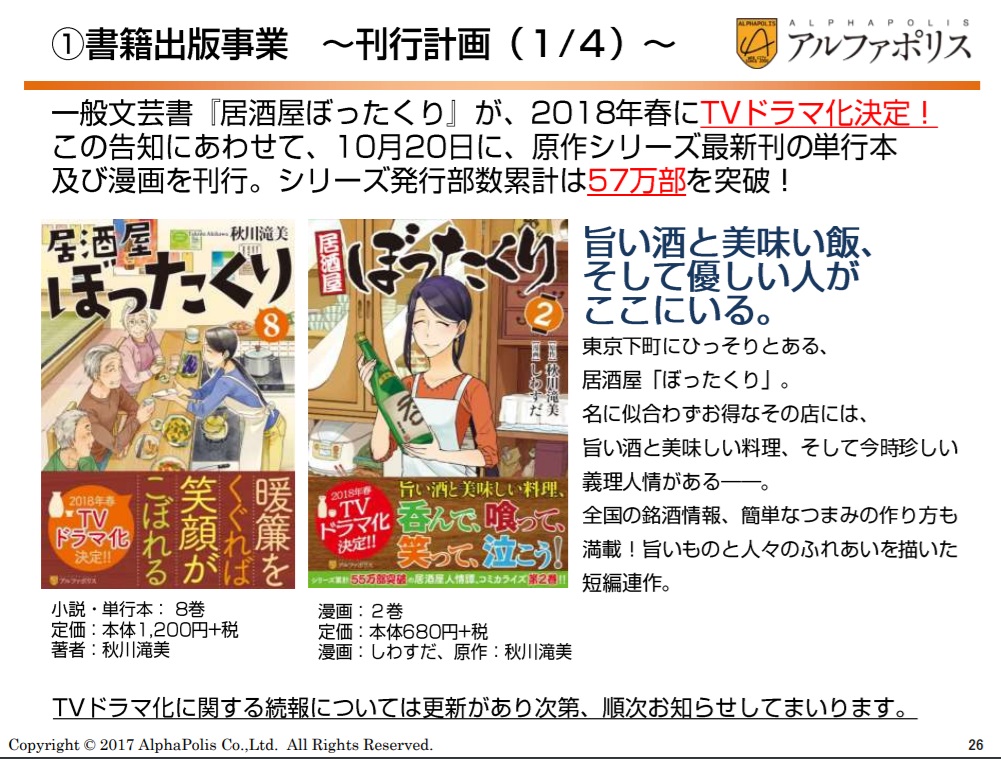

この「居酒屋ぼったくり」は同社の飛躍に貢献するかもしれません。

発行部数57万部、TVドラマ化も決定しているなど、今後の展開に期待が持てる作品です。

ツイッターで少し検索したところ、絶賛の嵐でびっくりしましたし、私も読みたくなりました。

バランスシート・キャッシュフロー

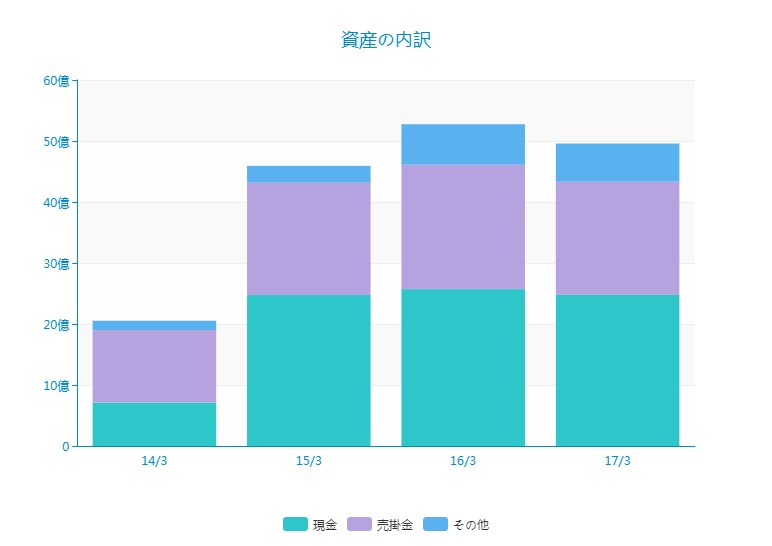

資産の部

資産は、現金、売掛金がほとんどです。なお、15/3期に急に現金が増加していますが、上場の時に得た資金が積みあがっています。

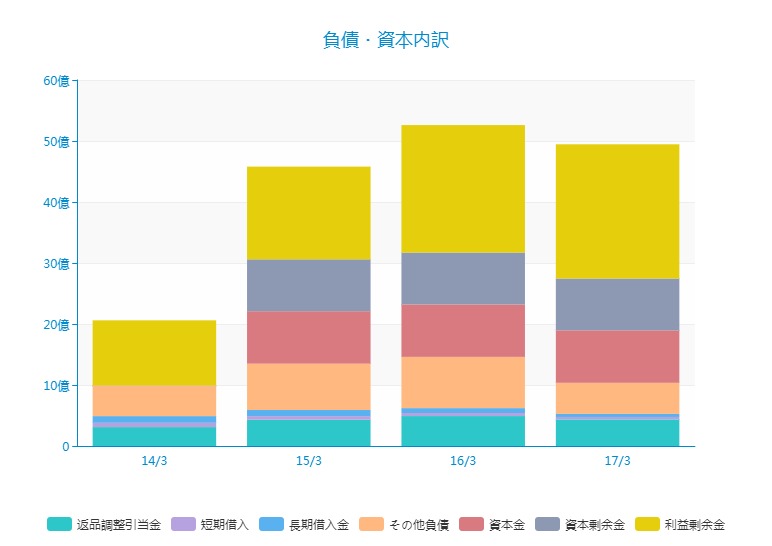

負債・資本の部

負債・資本もやはり上場した時に資本金を厚くしたことや、資本剰余金を積んだことが大きく影響しています。財務は健全です。

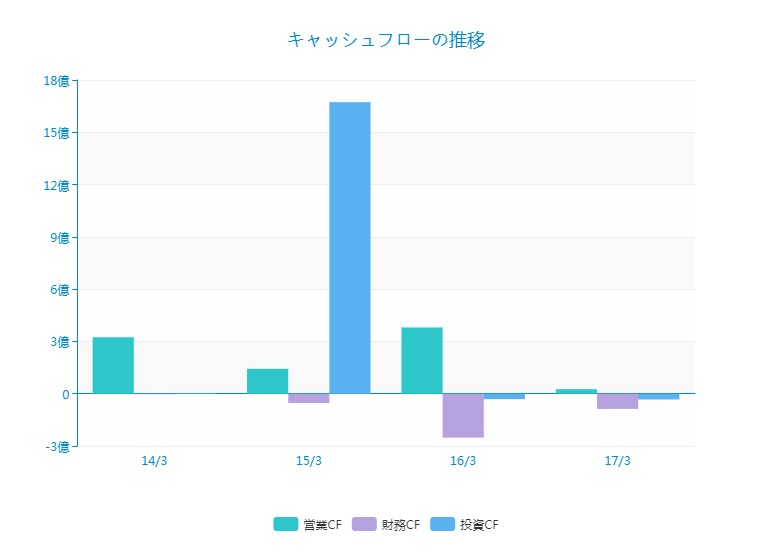

キャッシュフローの推移

同社は現在、リアルな書籍の販売がメインなので、売上高の拡大に合わせ売掛金の増加などから営業CFは利益と比較して抑えられた水準となっています。

今後、電子書籍の販売が増加することにより、今後営業CFは改善する可能性が高いと思います。

15/3期の財務CFの大幅なプラスは、上場した際の資金です。

まとめ

同社アルファポリスは、16/3期にライトノベルの「ゲート」の販売好調から、好業績でした。

その後の17/3期は返本による売上高減少、ゲーム事業の赤字拡大などから苦戦を強いられていました。

しかし、今期(18/3期)は返本影響の一巡、電子書籍での販売開始などから収益は徐々に回復に向かっています。

今後については、

①電子書籍向けの売上高の拡大

②赤字のゲーム事業のてこ入れ

③「居酒屋ぼったくり」のテレビドラマ化による宣伝効果による売上高拡大

の3つが業績拡大の要因になりそうです。

代表的とは言えないまでも、数少ない出版社の上場企業なので、電子書籍が普及した今、今後同社がどのような展開を見せてくれるのか楽しみです。

ではでは!