世界に認められるおいしさを目指す!モスフードサービスの業績を探る

先日ふらふらとネットサーフィンをしていると、このような記事を目にしました。

モスバーガーが「創業以来2度目の絶不調」に苦しむ致命的な原因

この記事によると、直近モスバーガーは

「直営店舗数が増えている(フランチャイジーの老化・廃業したFC店舗の買取)」

「コンビニや海外発のバーガーショップなどの台頭」

という二つの理由によりピンチに陥っているとのことです。

週3回ほどモスバーガーを利用するヘビーユーザーとしてはこの状況は見逃せません。

参考記事のタイトル通りモスバーガーは「絶不調」なのか、ということを業績や事業展望等を見ていきながら分析していきたいと思います。

沿革・特徴・会社概要

まずはモスバーガーを運営する株式会社モスフードサービス <8153> の会社概要をかんたんにチェックしていきます。

事業セグメントは大きく分けて「モスバーガー事業」「その他飲食事業」「その他の事業」の3つに分かれており、おなじみモスバーガー事業に加え、直近では新規事業の一環としてその他飲食事業への取り組みが進められています。

また「その他の事業」に関しては、ほか2つの事業を衛生・金融・保険の面などから支援する、という業務が主だっています。

セグメント別の売上高を見るとモスバーガー事業の占める割合が90%以上と圧倒的に大きく、やはりここが企業業績を考えるうえでも重要になってきそうです。

月次・業績・店舗数推移

次に、オフィシャルに発表されている月次情報などを参考に本当にモスバーガー事業が落ち込みを見せているのか、ということを見てみましょう。

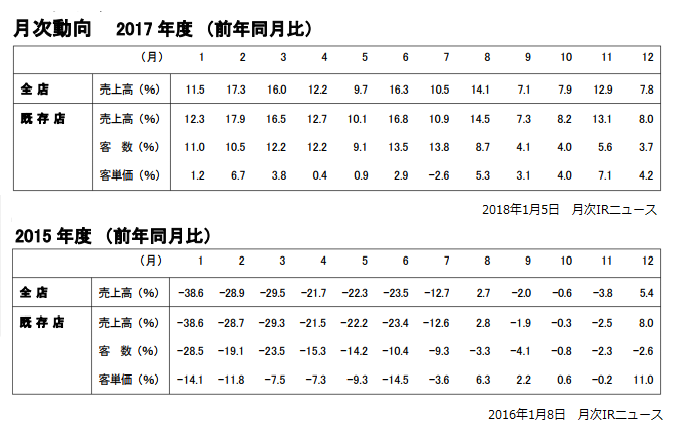

2018年度3月期の月次全店売上高は以下のようになっていました。

前年と比べて増加していたりいなかったりという印象です。

次に2011年3月期からこれまでの一年毎(通期)での全店売上高の推移を見てみると、

各年度ともおおよそ前年比±5%以内に収まっており、こちらも可もなく不可もなくといった数値ですね。

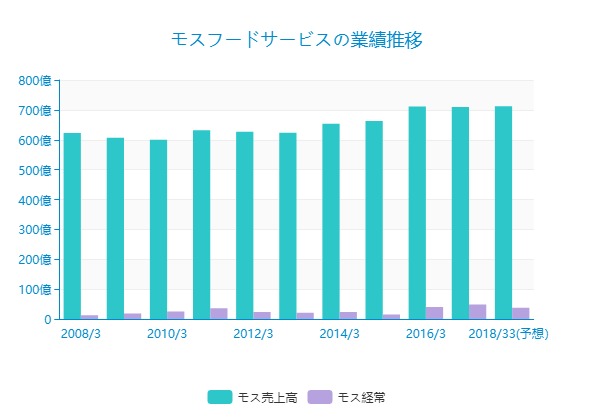

次に業績の推移をチェックしてみます。

これについてはオフィシャルHPの連結財務指標でも公開されていました。

売上高は緩やかに右肩上がり、利益に関しては波がありますが、ここ数年はやや盛り返してきています。

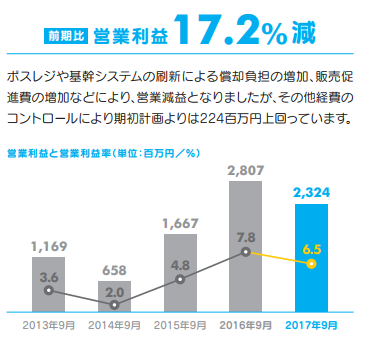

最新の2018年度3月期第2四半期の決算の数字では、純利益が前期比17.5%減と大きく減少しています。

また通期予想も営業利益が20%減、純利益も25%近い減益予想となっていることが分かります。 これに関しては販管費(なかでも販売促進費)の増加や、ポスレジ・基幹システムの刷新により償却負担の増加によるものが大きいとのことです。

(2017年11月 株主通信 第46期第2四半期報告書より)

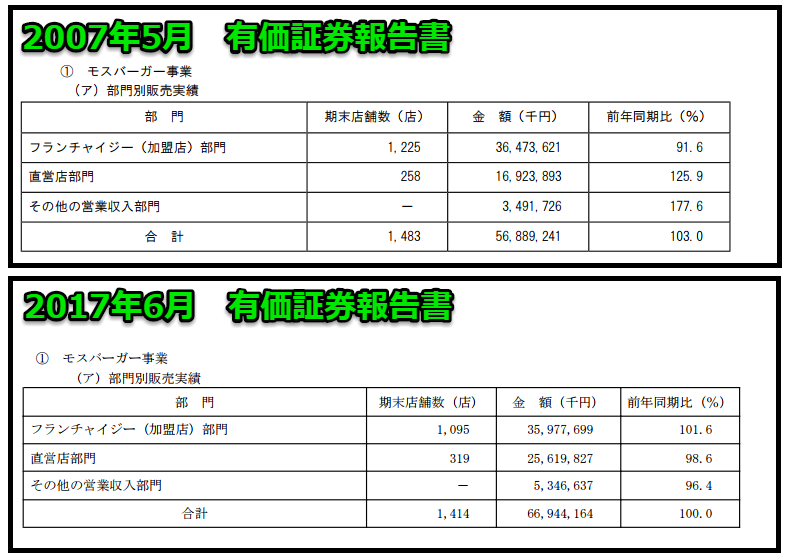

また補足として、最初の参考記事で指摘されていた「直営店舗の増加」に関しては、有価証券報告書によると2007年にはフランチャイジー1225店舗、直営店舗258店舗だったものが2017年はフランチャイジー1095店舗、直営店舗319店舗と確かに増えていることが分かりました。

(本当はもっと昔まで遡れればよかったのですが、データがなかったため参考に10年前と比較しています)

フランチャイジーの販売金額は10年前と比較して減少していますが、これは1店舗あたりの売上が増えたということでもあります。

はじめの参考記事とあわせて読むと、経営悪化したFC店を直営店に切り替え、その分コストがかかってしまっている、という予測が立てられるかもしれません。

結論としては、モスバーガーの売上高はゆるやかに上昇傾向にあり、利益も堅調に推移していたものの2018年度3月期は減益である、ということでした。ただ月次売上高はそこまで変化していないことも含め、参考記事のタイトルのように「絶不調」とあらわすのは不適切だと言えそうです。

月次のデータでは客単価が上昇している一方で、客数が減少している月があったため、増やした販売宣伝費で客足が増えるか、というのがひとつのキーになるのではないでしょうか。

BS・キャッシュフローの推移

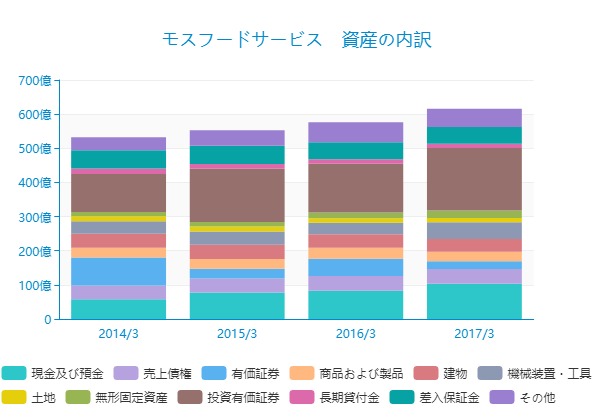

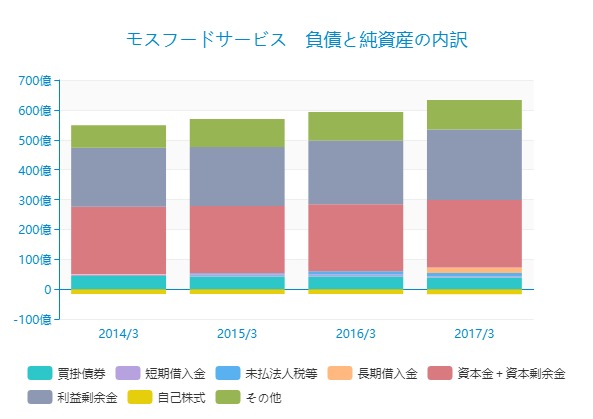

次にモスフードサービスの財政状態をチェックしていきましょう。 まずは資産の内訳です。

2017年3月期の資産状況を見ると、総資産616億円のうち現金は約100億。

建物・機械工具・装置・土地といった有形固定資産はおよそ10億となっています。 また、投資有価証券の占める割合が30%近くと高いことが特徴的ですね。

自己資本比率は75%程度をキープし続けており、すばらしいの一言に尽きます。

資本に関連する指標として、ROE(純利益÷純資産)は2017年度3月期は6.8%。

ROA(経常利益率÷総資産)は同期8.2%となっています。

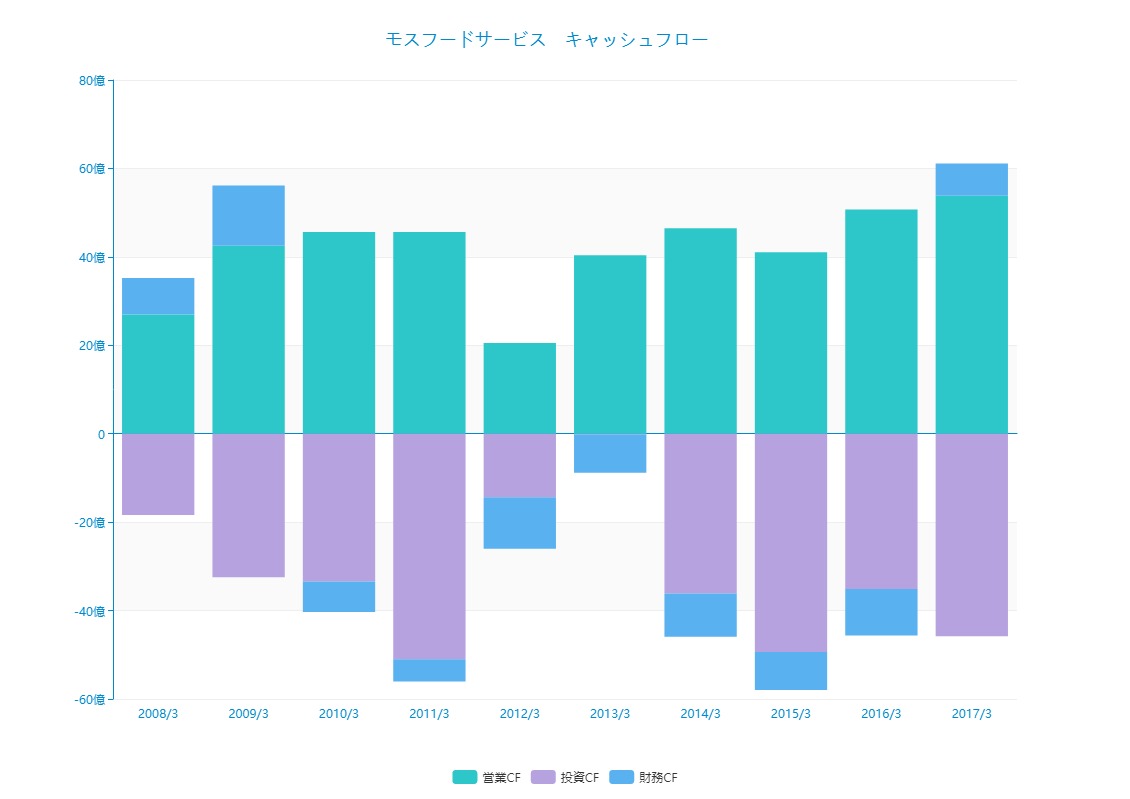

次にキャッシュフローの推移を見てみます。

常に営業CFはプラス、投資CF・財務CFはマイナス。

2012年3月期のみ営業CFが少なくなっているのは仕入れ債務の減少および法人税等の支払による資金減少が理由です。

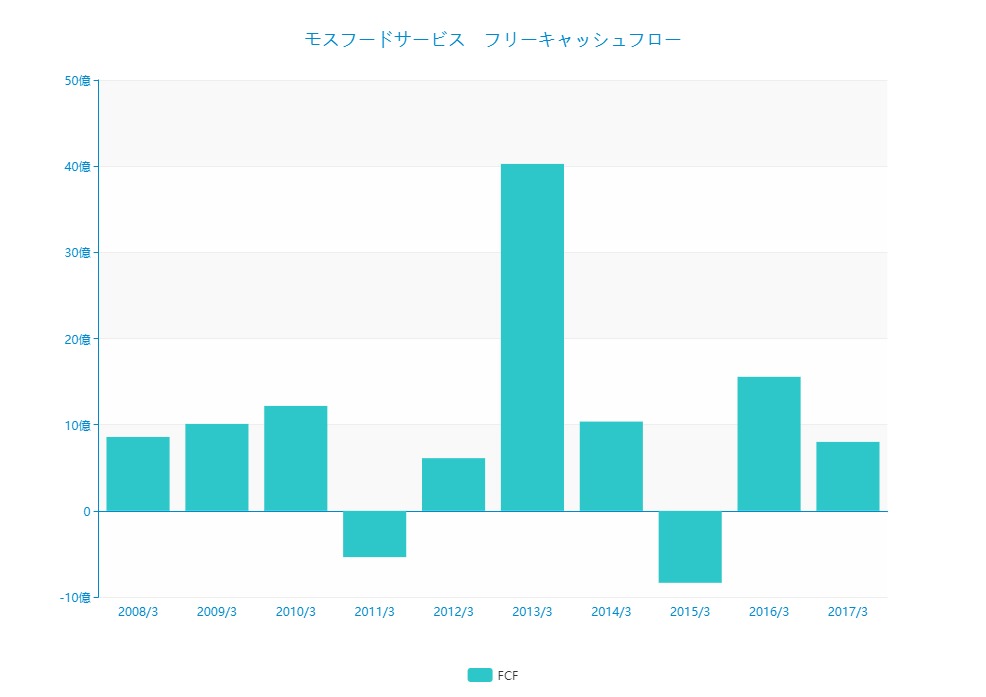

フリーキャッシュフローも比較的安定して推移していますが、マイナスの年もあるのが気になるところです。

2013年3月期は投資CFが減少していたことが影響しています。

ライバル「マクドナルド」の復活

モスバーガー、という店舗を見ていくにあたって重要になるのがライバル店舗・同業他社の存在です。

はじめの参考記事でもあったように「コンビニや海外発のバーガーショップなどの台頭」というのは確かにモスバーガーを脅かす存在になり得るかもしれません。

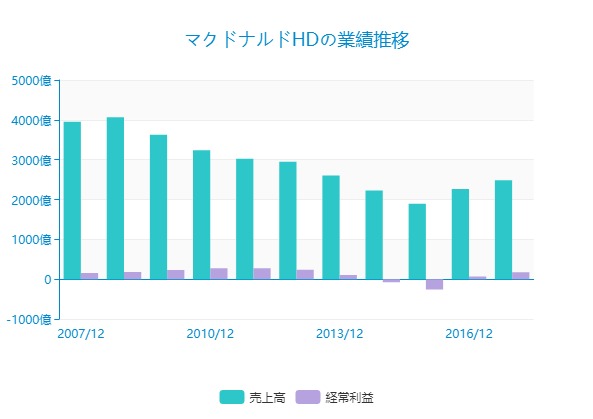

中でも最近復調の勢いめざましいマクドナルドの数字は見ておく必要があるでしょう。 売上高が下落基調にあったなか、2015年の異物混入事件がそれに追い打ち、更には赤字化していたことが見てとれます。

しかしその後、落ち込みを見せた業績は、社長交代や効果的な新メニュー投下などにより大きく伸びを見せてきていますね。

月次売上高もスキャンダルがあった2015年度は前年と比べ激減していますが、2017年度は安定して増加していることが分かります。

2017年8月には業績予想を上方修正するなど、モスバーガーと比べると確かに勢いが感じられますね。

マクドナルドの業績回復に関してはこちらの別記事も参考にしてみてください。

低迷と復活の日本マクドナルド。数字を追うことでほんとうの理由を探る! (17-12-24)

また海外発のバーガーショップに関しては、シェイクシャックはじめとして段々と日本国内においても店舗数が増加してきています。

外食産業は競合との戦いがキーになりますが、モスバーガーはどういった展望を抱いているのでしょうか?

今後の展望

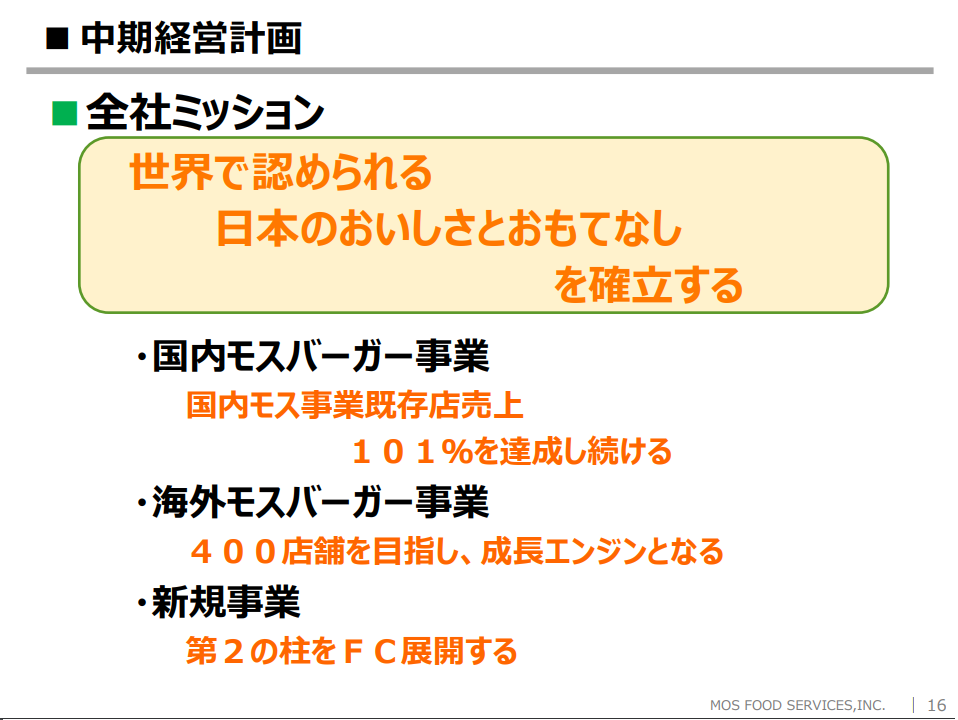

2017年11月の決算説明会資料を見ると、中期経営計画およびミッションは次のようになっていました。

また収益基盤をより強化するため、注文売上比率が増えつつある「モスのネット注文」の利便性向上に努めるとのことです。

加えて上記の経営計画を見ると、国内モスバーガー事業では売上101%を達成し続ける、と以外と緩い数値となっています。 グループの基本戦略に「他者とは違う価値を食を通じて提供」「地域になくてはならない存在になる」とあるように、そもそもマクドナルドとはポジションが異なってくるのかもしれません。

熾烈極める外食産業の中で、モスフードサービスが国内外でどのような成長・展開を見せてくるかこれからも要チェックです。