アウトドア製品のSnowPeakが伸びてるらしい。

SnowPeakは山登りやアウトドアが好きな人にとって人気のブランドです。スノーピークは新潟に本社を置く企業で、2014年にマザーズに上場し、2015年に東証東京証券取引所一部市場に指定しました。創業は1958年に山井幸雄さんが、金物問屋として、山井幸雄商店を初めたのが発端です。山井さんは登山が趣味で、当時の登山品に不満をもっており、しだいにオリジナル登山用品やキャンプ関連商品を開発。全国に販売を開始していったのです。

同社の現在のオートキャンプ関連製品を主力製品としています。車を使ったキャンプを1回以上楽しんだ人数を示すオートキャンプの人口は90年代後半の1500万にんをピークに減少傾向にありますが、2010年頃から再度微増しており2015年度では前年比で3.8%増加の810万人まで回復しています。

出所:日本オートキャンプ協会

同社の 株価は12月27日現在で3,065円で、時価総額は約210億円くらいの企業です。

出所:Google finance

売上を見てみると、毎年伸びており、2013年決算〜2016年決算の4年間で112%も伸びており、年平均成長率も26.6%もあります。伸びています。

出所:SnowPeak有価証券報告書

経常利益、当期純利益を見てみると、売上同様に順調に伸びています。2013年に1.3億円だった純利益は2016で2.8億円となんと約2倍以上に伸びています。

出所:SnowPeak有価証券報告書

EPS(一株当たり純利益)を見てみます。EPSも年平均で13.7%で伸びており順調です。

出所:SnowPeak有価証券報告書

次に営業キャッシュ・フローは当期純利益の比較です。営業キャッシュフローは毎年純利益よりも高くしっかりと利益を上げています。

出所:SnowPeak有価証券報告書

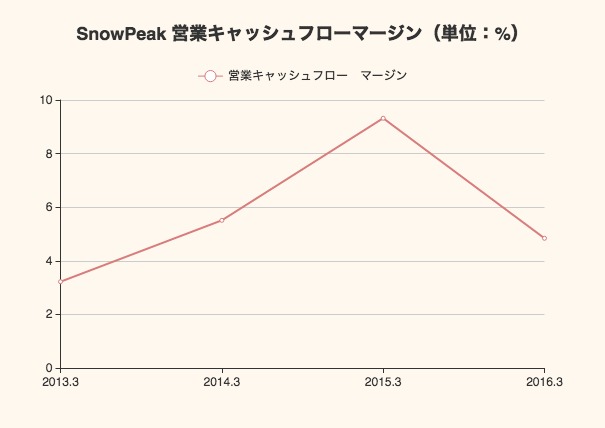

次に営業キャッシュフローマージンを見てみます。営業キャッシュフローマージンは対売上高に対するマージンで、小売業の平均の4-5%(2014年)を若干上回っているか、同程度となっています。米国の平均の11%よりは低い感じです。営業キャッシュ・フローマージンが今後どのによう改善されていくか注目したいと思います。

出所:SnowPeak有価証券報告書

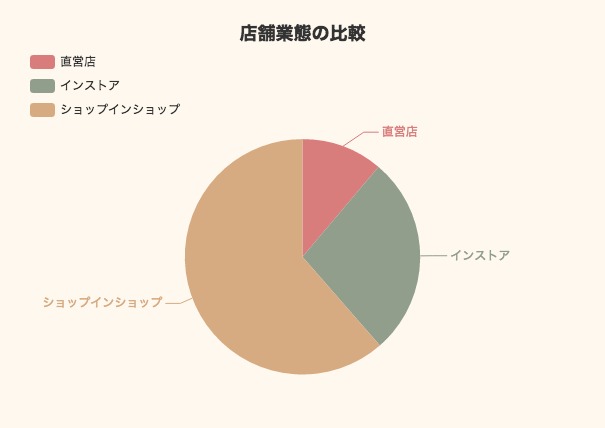

店舗数は2016年9月時時点で、直営店が22店舗、インストアが54店舗、ショップインショップが121店舗の合計で約200店舗を展開しています。韓国、米国、台湾など海外にも直営店なども展開しています。同社は今後ASEAN、中国でのマーケットを重要地域と上げており、今後の海外展開にも注目です。

直営店では出展の際の、継続た家賃、保証金、敷金、内装費などの関連費が増加する事が同社のリスクです。またインストアやショップ・イン・ショップなどはスポーツ店などのパートナ企業に依存するために、パートナー企業の店舗計画に大きく影響を受ける事が懸念事項としてあります。

出所:SnowPeak有価証券報告書

今後も下記4点を中心に同社の動向に注目して行きたいと思います。

1.マクロ環境でキャンプ、アウトドア市場が再燃するか。

2.同社の製品開発及びファン層の心を引き続き掴む事ができるか。

3.海外展開、特にAEAN、中国でプレゼンスを出すことができるか。

4.高い利益率と、高い営業キャッシュフローマージンを出せるか。