映画事業を手掛ける東宝についての財務分析!!!

今回は映画でお馴染みの東宝について財務分析を行いたいと思います。

まずは簡単な歴史から入っていきましょう!!

東宝の歴史

東宝は1932年阪急電鉄によって株式会社東京宝塚劇場として設立されました。現在でも東宝は阪急電鉄グループの持分方適用会社です。一般的なイメージである映画事業だけでなく帝国劇場など不動産を保有していて不動産事業も営んでいます。

1950年代には黒澤映画やゴジラシリーズを始めとする大ヒット映画を次々と生み出し、映画業界の黄金期を迎えました。最近ではジブリシリーズやポケモン、昨年では大ヒットした君の名はなど有名作品を次々と生み出しています。

東宝の財務分析

まずは販管費の構造を見てみましょう。

販管費の主要項目の構造のまとめです。見ての通り人件費が役半分を占めていて続いて広告宣伝費となっています。想像よりも広告宣伝費が少なく人件費が多いことがわかります。

2012年からの営業利益の推移になります。グラフにはしていませんが売上高の過去5年間の推移はそれほど前後していませんが営業利益に関しては2016年度から営業利益が伸び始めていることがわかります。加えて2015年の営業利益率は15%に対して2016年度からは24%と急激に回復しています。

続いて貸借対照表を見てみましょう。

東宝のB/S

東宝の貸借対照表を見てみて気になるとこ・指摘したいところが一点あります。

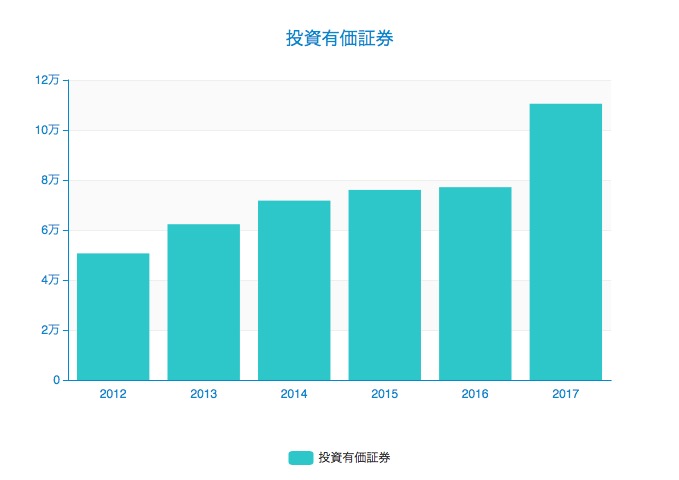

それは固定資産における投資有価証券の多さです。

上述した通り東宝は阪急電鉄グループの持分方適用会社です。この投資有価証券はグループ内での株式の持ち合いであることが推測できます。

先日イギリスの投資ファンドがTBSに対して持ち合っている株主を手放すようにと要求して話題になりましたね。

いかがでしたでしょうか。今回学べることをまとめると販管費の構造から人件費がかなり多く広告宣伝費を圧倒した割合を誇っていること。売上高は横ばいなのに対して2016年度から営業利益・営業利益率が大幅に回復していること。大量の投資有価証券はグループ内の株式持ち合いであることが推測できることの三つです。

決算資料からもっと多くの情報を得て分析、推測できるようになりたいですね、日々勉強です。