2015年度に売上700億ドルを突破したAlphabet Inc. の業績

2015年8月、Googleは持株会社としてAlphabet Inc.を作ることを発表した。Alphabetはビジネスの集合体であり、検索サービスなどを提供するGoogleはもちろんのこと、ライフサイエンス企業であるVerily、Calico, X, Nest, Google Ventures, Google Capital, Access/Google Fiberなどのグループ企業・プロジェクトを抱えている。

全体の業績

売上高は2011年の379億ドルから2015年には749億ドルに倍増。日本円でいうと売上高7兆円以上ということになる。営業利益率は25%。

セグメント別の収益

次に、セグメントごとの収益推移を見てみる。

成長のほとんどはGoogleが直接運営しているサービスからの広告によりもたらされているようだ。「Network Members' websites」はいわゆるブロガーなどのアフィリエイト(Google Adsense)だと思われるが、年間5億ドル程度と、全体と比較すればほとんど伸びていない(絶対額として考えるとでかいけど)。

「Google websites revenues」は大きくgoogle.com、Youtube, Gmail, Finance, Maps やGoogle Playなどからなるそうだ。

Form 10-Kの説明では、「Our Google websites revenue growth was driven primarily by growth across all platforms due to ongoing improvements in ad formats, as well as growth in YouTube engagement ads, partially offset by the general strengthening of the U.S. dollar compared to certain foreign currencies.」とある。

つまり、広告のフォーマットや、Youtubeのエンゲージメント広告、あとはドル高によって売上の成長がもたらされたということか。ドル高かよ。

費用について見てみる

Alphabetが割いている費用について見てみる。

Trafic acquisitionにはサービスの運営コスト、データセンターの費用やネットワーク、外部コンテンツへの支払いなどが含まれる。R&D(Research and Development)というと、研究開発みたいになるが、「Labor and facilities-related costs for employees responsible for R&D of our existing and new products and services」とあるので、エンジニアの開発コストはここに含まれるのだと思う。

サービスの原価が220億ドル、開発に122億ドル、ついでセールス・マーケに90億ドルという順番になるのがなんともGoogleらしいなという印象。

次の疑問

まとめとして、次の2つが言えると思う。

1. Googleのビジネスは順調に成長を続けており、利益率も比較的高い

2. Googleの成長はそのほとんどが直接運営サービス(検索、Youtube)の広告からもたらされている

そこで、次に疑問を持ったのが「なぜGoogleの検索収益は上昇しているのか?」である。単価が上がっているのか、出稿数が増えているのか?

もう一つはYoutubeの広告収入についてだ。検索と比較してどのくらいの規模なのかが気になる。億越えの収入をえるYoutuberがガンガン出てきていることを考えると、こちらも相当の規模なのだと思う。

次回はここら辺を調べてみることにしたい。

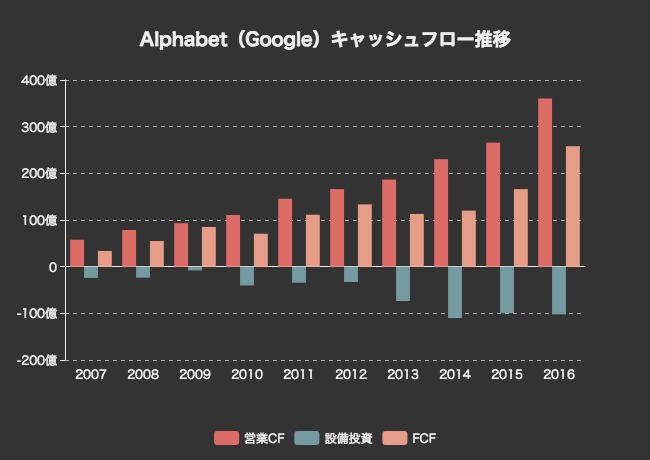

追記:キャッシュフロー分析

続いて、アルファベット社のキャッシュフロー分析による企業価値評価を試みたいと思います。

まずは過去10年間のキャッシュフロー推移をみてみましょう。

2007年のフリーキャッシュフローは33.7億ドルにすぎませんでしたが、2016年には258億ドルにまで成長しています。

フリーキャッシュフローの10年間の年平均成長率は+29.21%。ここ5年だと+20.93%です。

まずはかなり保守的に見積もって、今後5年間のアルファベット社のフリーキャッシュフロー成長率を5%、その後の永久成長率を1%として試算してみます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 284億7100万 | 298億9500万 | 313億8900万 | 329億5900万 | 346億700万 |

| 現在価値 | 256億3813万5500 | 242億4186万2974 | 229億2073万9826 | 216億7249万4182 | 204億9191万4668 |

| 有利子負債額39億3500万 | 有利子負債コスト0.03 | 実効税率0.4 | |||

| 株主資本時価6494億9000万 | 株主資本コスト0.1 |

WACC 0.0995 |

|||

| 永久成長率0.03 |

継続価値 5128億8071万9424 |

企業価値 6278億4586万6574 |

|||

この場合、企業価値は6278億ドルとなりました。

続いて、現実的なケース。成長率は少し鈍化するものの、今後5年間は平均10%をキープ。その後も2.7%で緩やかな成長が続いていくという場合を考えてみます。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 312億4700万 | 343億7200万 | 378億900万 | 415億9000万 | 457億4900万 |

| 現在価値 | 281億3792万3500 | 278億7226万3393 | 276億872万4461 | 273億4788万7771 | 270億8945万231 |

| 有利子負債額39億3500万 | 有利子負債コスト0.03 | 実効税率0.4 | |||

| 株主資本時価6494億9000万 | 株主資本コスト0.1 |

WACC 0.0995 |

|||

| 永久成長率0.027 |

継続価値 6480億5824万8275 |

企業価値 7861億1449万7631 |

|||

この場合だと7861億ドル。なかなかリアルな数字だ。

最後に、積極ケースを考えてみます。成長率は20%のまま5年続き、その後も3%の永久成長率が続く場合。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 371億8700万 | 446億2400万 | 535億4900万 | 642億5800万 | 771億1000万 |

| 現在価値 | 334億8689万3500 | 361億8561万2756 | 391億231万9187 | 422億5344万066 | 456億5930万4189 |

| 有利子負債額39億3500万 | 有利子負債コスト0.03 | 実効税率0.4 | |||

| 株主資本時価6494億9000万 | 株主資本コスト0.1 |

WACC 0.0995 |

|||

| 永久成長率0.03 |

継続価値 1兆1427億8129万4964 |

企業価値 1兆3394億6886万4662 |

|||

もし今の成長が続けば、アルファベット社の企業価値は1.3兆円にまで達することになります。これもありえない数字では決してないかと。