2021年03月05日 07:00

猛烈な成長、つづく

Shutterstock

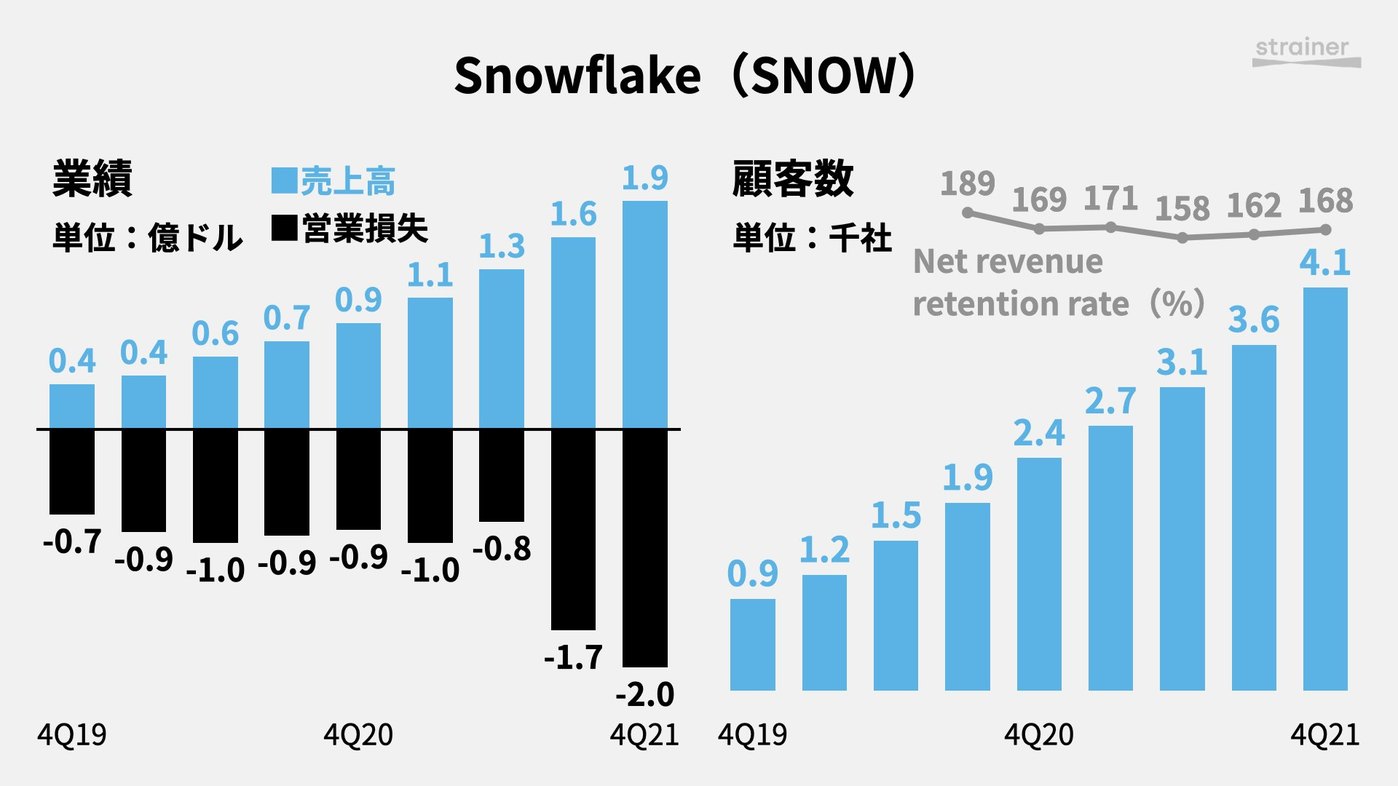

データウェアハウスを提供するSaaS企業Snowflakeが決算を発表。2020年9月のIPOを経て、今もなお急成長を続けている。

- 売上高は前年比117.2%増の1.9億ドル

- 営業損失は2.0億ドル(前年は0.9億ドルの赤字)

- 顧客数は4,139社(前年比73.0%増)

既存顧客からの売上増減を表す「Net revenue retention rate」は168%に上昇。仮に新規顧客を獲得しなくても売上が1.7倍になる計算だ。Snowflakeは従量課金モデルなので、顧客あたりの利用がそれだけ増えたことになる。

アメリカ圏「以外」の売上構成比は15%に拡大。CEOのフランク・スロートマンは「グローバル展開を進めた一方、営業効率(operating efficiency)も改善した」とアピールする。

年間100万ドルを支払う超大口顧客は前年比87.8%増の77社。これだけで売上の少なくとも40%以上を占めることになる。

2022年1月期の年間見通しは、製品売上が10.0〜10.2億ドル(前年比81〜84%増)。時価総額は約700億ドルなので、その70年分。2020年末以来、株価は低調だ。