2021年02月26日 07:20

Driveが成長をドライブ

Shutterstock

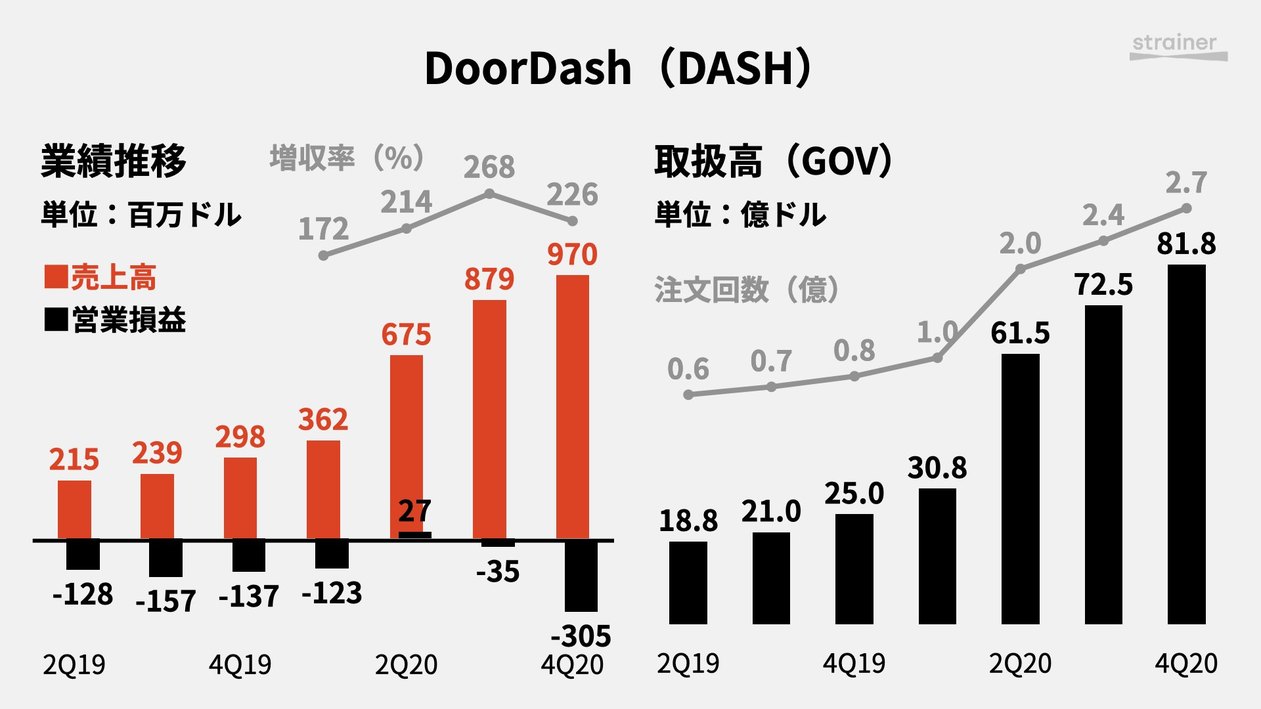

米フードデリバリーサービス大手のDoorDashが2月25日、2020年10〜12月期決算を発表。昨年12月のIPO後、初めての決算となる。

- 売上高は前年比2.3倍の9億7000万ドル

- 営業損益は3億500万ドルの赤字(前年は1億3700万ドルの赤字)

- 2021年1〜3月期は取扱高(GOV)で86億ドル〜91億ドル(前年比2.6倍〜3倍)を見込む

ユーザーのリテンション(継続性)、平均注文頻度がともに改善。新規ユーザーの獲得も進み、米国市場でのシェア拡大をアピールした。

中でも強調したのが、「Drive」とよばれるサービスの拡大だ。

DoorDash Driveは2016年末に開始し、DoorDash「以外」で注文されたデリバリー需要への対応を可能にする。純粋に「配送」に特化したサービスというわけだ。

Drive導入店舗数は前年比で2倍以上に拡大。その大半は飲食店だが、飲食店以外による導入も拡大。コンビニや食料品スーパーなども使い始めている。オンライン注文機能を自社で有する大企業向けという性質が大きい。

定額プラン「DashPass」会員数も拡大が続き、注文数全体の比率も拡大。その結果テイクレートは低下したが、注文頻度や生涯利用期間が長いため、長期では利点があるとしている。

2月初旬にはサラダロボットのChowboticsを買収。すでに数百という拠点を展開し、その中には大学や病院、食料品店も含まれる。