2021年11月18日 22:15

アリババグループ、成長鈍化が露わに

Shutterstock

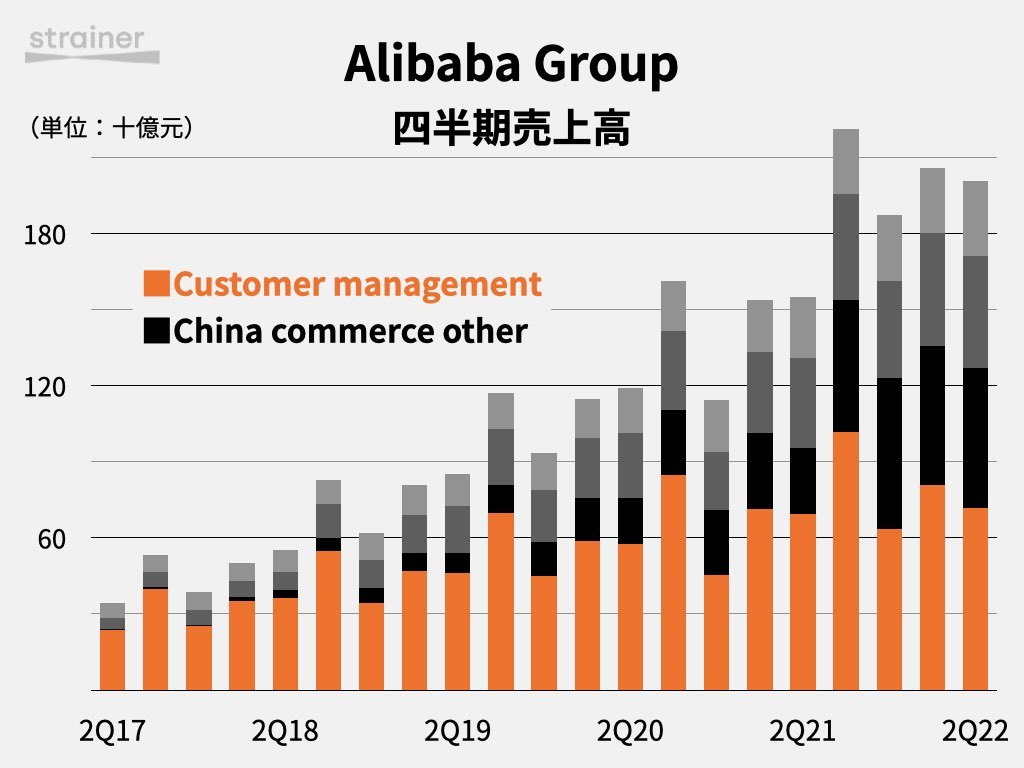

アリババグループが11月18日、2021年7〜9月期決算を発表。売上高は2,007億元(≒3.6兆円)で前年比29%増、営業利益は150億元(≒2,700億円)で同じく10%増だった。

重要な理由: 中国の巨大EC企業、アリババの成長に陰りが見えている。市場成長は鈍化し、競争は熾烈化。主戦場が郊外地域に移る中、収益性の悪化も懸念される。

増収は主に中国コマース事業によるが、2020年10月にスーパーマーケット「Sun Art」を連結した要因も大きい。その影響を除くと、前年比16%の増収だった。

中国ECの物販GMVは前年比一桁%台の成長となり、顧客支援(Customer management)収入も前年比3%の拡大にとどまった。市場全体の成長鈍化と、中国EC市場に競合が増えたことを要因に挙げる。

年間購入者数は12.4億人。うち9.5億人が中国の消費者だ。GMV成長率が特に鈍いのはアパレル&アクセサリーカテゴリだという。家電製品や家具カテゴリは堅調だった。

郊外地域向けにはじめた「Taobao Deals (淘特)」が引き続き成長。C2M(Consumer to Manufacturer)と呼ばれるモデルで人気を集め、年間2.4億人もの購入者がいる。

「Community Marketplaces」も郊外地域で急伸、前四半期比で150%もの拡大。ただ、こうしたビジネスが十分な収益を生むかは疑問だ。株価は昨年10月をピークに、すでに半分近くに低迷している。