2021年08月27日 07:00

次世代データウェアハウス

Shutterstock

次世代データウェアハウスとして知られるSnowflakeが急拡大を続けている。

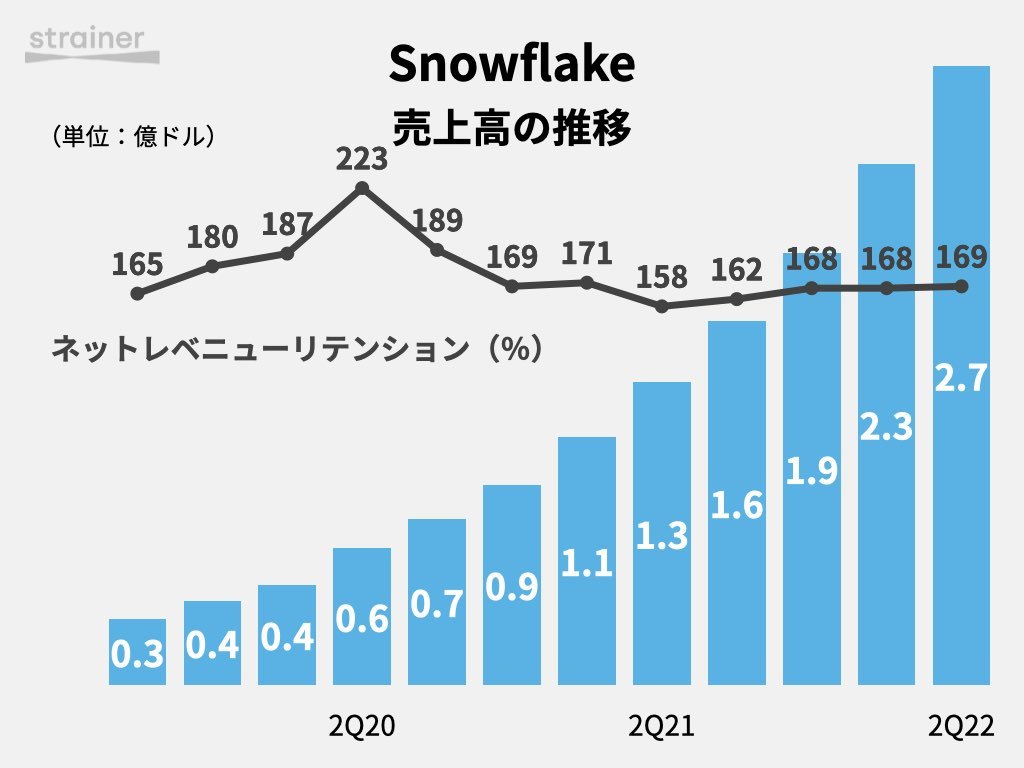

売上高は2.7億ドル(前年比104%増)。そのうち製品売上は2.5億ドル(同103%増)で、ネットレベニューリテンションが169%と力強い。

総顧客数は4,990社(60%増)。うち直近12か月の製品売上100万ドルを超える大口顧客は116社(107%増)。フォーチュン500企業との契約数は212社(34%増)に増えた。

売上の93%は従量課金であり、SaaSとは異なるモデルであることを強調。事前購入版なら割引が適用され、Snowflakeにとってもキャッシュフロー上の利点がある。

重視するのは製品売上とRPO(Remaining Performance Obligation)。RPOは契約済みの未計上売上を表し、6月末時点で15.3億ドル。売上の何倍も大きい。

営業損失(GAAP)は2億ドルと一見かなり大きいが、営業キャッシュフローは611万ドルのマイナスにとどまる。

上期のグロスマージン(Non-GAAP)は73%と、2020年1月期(63%)から10ポイント上昇。規模拡大、AWSなどクラウドプラットフォームとの合意、大企業向けカスタマーサクセスが良い方向に働いた。