2021年05月17日 07:00

さすがに安すぎた

Shutterstock

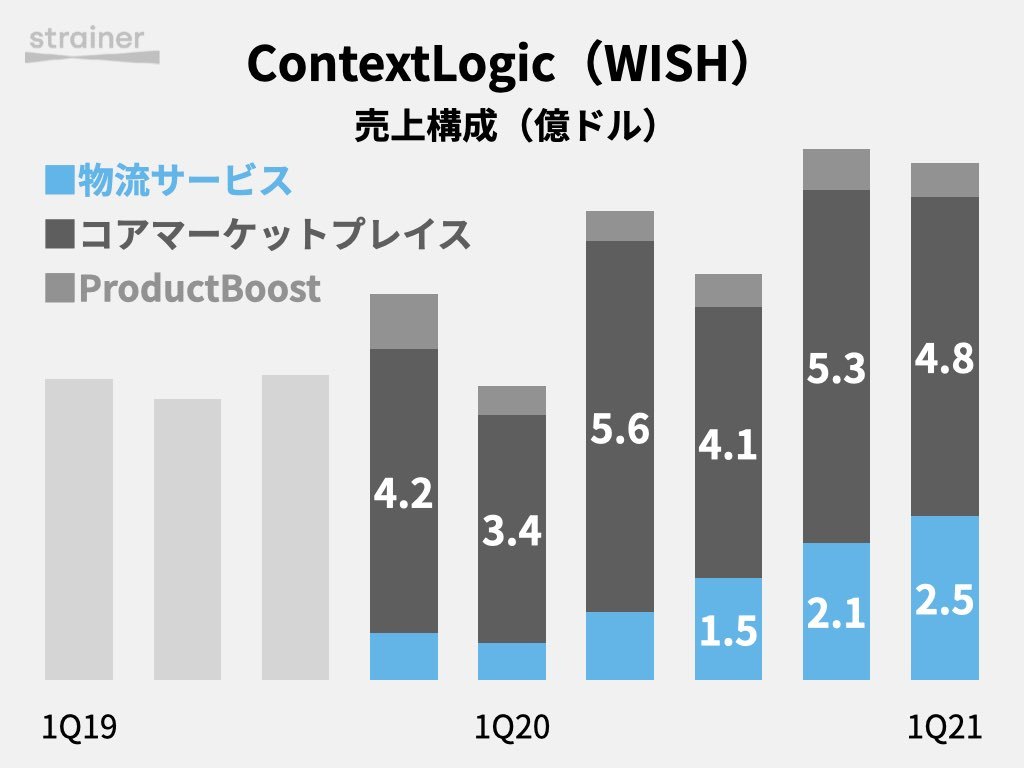

通販アプリ「Wish」を運営するContextLogicが事業の転換を進めている。主に中国の事業者が出品する格安商品を欧米圏に向けて販売するマーケットプレイスだ。

先日発表された2021年1〜3月期決算では、売上高が前年比75.5%増の7.7億ドルに拡大。営業損益は1.3億ドルの赤字と、前年(5400万ドルの赤字)から悪化した。

足元で注力するのは、LTV(顧客生涯価値)が高いユーザーの獲得だ。顧客単価の低い新興国での広告を抑制。利益効率が悪い商品の優先度を下げている。

Wishの魅力は「安さ」という一点にあったと言っても過言ではない。価格訴求力が弱まり、MAUは前年比7.3%減の1億100万人。単価20ドル以上の注文数は同じく54%増、アクティブ購入者あたりの売上は76%増になった。

中国外の出品事業者を増やすことにも注力、前年比で351%拡大した。日本や韓国では500%近い拡大。米国にはすでに一定の事業者数がいたが、やはり200%近く増えた。

物流周りでは5日以内で配達を完了する「Wish Express」が前年比400%を超える成長だ。地域事業者を支援する「Wish Local」は注文全体の7.2%を占めるようになった。

2Qの売上予想は前年比2〜4%増の7.15〜7.3億ドルと、成長率が大幅に鈍化する見通し。決算発表翌日に株価は29%安となった。